京都系の手堅いメーカーの紹介です。レンチやスパナ等の作業工具で首位で東証2部の良い位置にいる京都機械工具(5966)、KTCです。PER12.14倍、PBR0.44倍です。(1824円前提)

京都系という言葉は14年前に就職活動している時に知りました。京都には投資だけでなく働く上でも魅力的な企業がかなりありました。僕も2社ほど受けています。その中で共通していたのは

- 好財務

- 独自の強みのある製品や事業を持っている

- 業績が比較的安定して高利益率

でした。そんな京都に本社を置く同社です。

リーマンショック直後の2010年は赤字でしたが、以降は黒字を維持しており営業利益率6~8%で安定しています。自己資本比率70%超えで配当も65~70円で安定しているので資産株投資でも良さそうな水準です。(配当利回りは3.8%)

京都機械工具(5966)の魅力は以下!

- 作業工具製販で首位!

- 好財務安定黒字で手堅い京都系企業!

- PER12.14倍、PBR0.44倍

- 営業利益率6~8%前後で2011年以降安定黒字。

- 自己資本比率70%以上で好財務

- 配当利回り3.8%でカタリスト(株価向上材料)まで資産株で待つのも有

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(作業工具首位)

会社概要です。

- KTC

- 1950年設立

- 東京証券取引所第二部上場

- 営業内容:

“・自動車整備用工具、医療用工具および関連機器、その他

一般作業工具およびこれらに関連する機器の製造販売

・ロストワックス製法等による工具および精密工作機械部品・産業用機械

部品などの製造販売

・不動産の賃貸、太陽光発電による電気の販売” - 営業品目:

“・汎用作業工具、計測機器、専用・特殊工具、省力機器、収納機器・作業管理用ソフトウエア、作業支援デバイス、各種支援サービス・受託加工(精密鋳造、塑性加工、機械加工、板金加工等)”

工具という道具(ハードウェア)の機能だけでなく最近は作業経歴データを通信で関連づけてより良い活用方法を探るソフトウェアも重視し始めているそうです。

事業概要

- 作業工具一筋。そんな言葉が合いそうです。

- 1950年の設立以来業界首位だそうです。

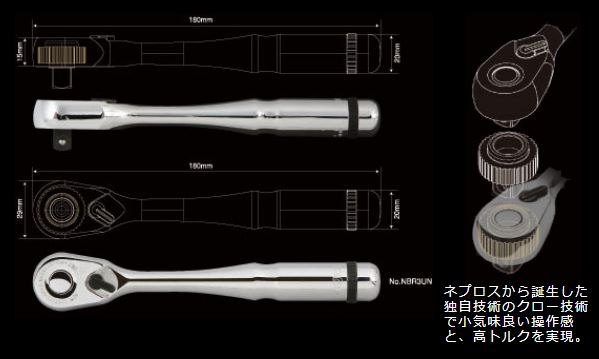

- ニッパ、レンチ、スパナ、ドライバー….小さく多種多様な工具がずらりと並びます。

- 「ネプロス」というのが同社の高級ブランドです。

- メンテナンスに携わる技能者に安全で、馴染、使い勝手が良いものを提供し、かつ耐防錆性など工具メンテナンスの観点からも考えられた表面処理技術が導入された一品のようです。

- デジタルラチェットも手掛けています。

- 僕も会社に入って、現場改善のために作業机の作成を4年ぐらいやってましたが、その時にラチェットの存在を知りました。これがあると、ねじ締めを一定レベルで行う事が出来て締め過ぎや緩みのない適切な状態で行う事が出来ます。

- 音と光でトルクチェック、固定グリップ搭載、カスタム設定やモンキーレンチ等多彩な方面へのラインナップが特徴です。

- これは個人差がどんどんなくなって良いですね。

決算分析

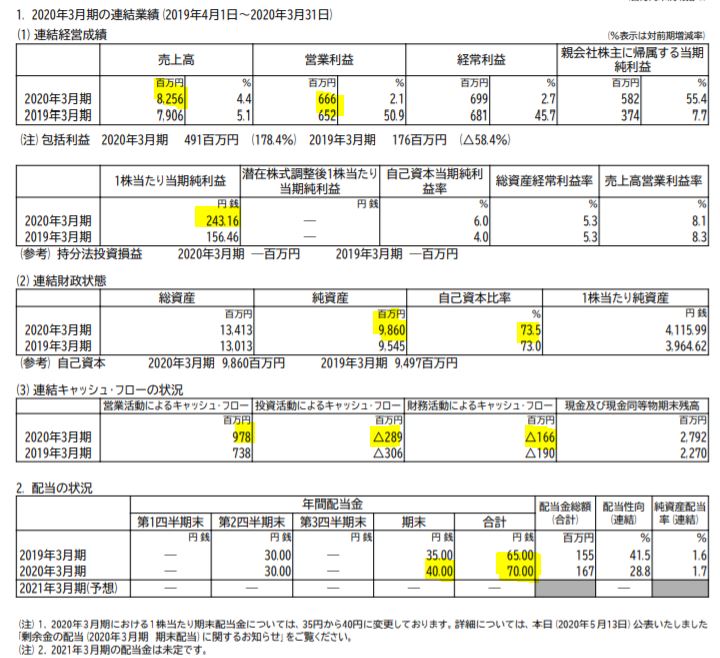

- 20.3期の決算短信を掘り下げます。

- 増収増益です。営業利益率は8%台と良い位置。

- 当期純利益が5.82億とでかいです。大体、当期純利益は税金で持っていかれた後の利益なので経常利益の6割程度とみるのが妥当とすると大きすぎです。

- キャッシュフローはまともな形です。営業CFプラス、投資CFマイナス、財務CFマイナス。

- 期末配当を5円増配しています。業績好調の現れでしょう。

- 定性要因の分析です。

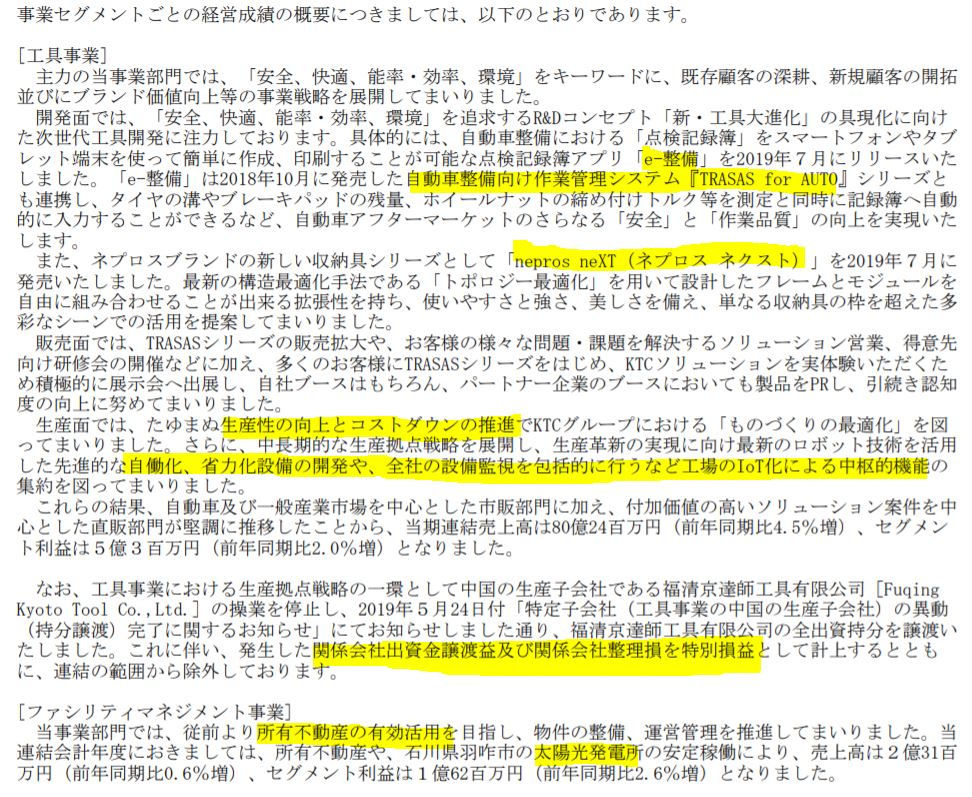

- ここは2大事業をやっています。

- 主力の工事事業はIoT関連の革新や生産性向上取組が進んだようです。増収増益です。関係会社出資金譲渡や関係会社整理損の特別利益。これが、当期純利益を押し上げた要因ではないかと思います。いずれにしろ異常値として扱わない事が妥当。

- ファシリティマネジメント事業は安定黒字で増収増益のようです。自社管理不動産物件の有効活用ですね。

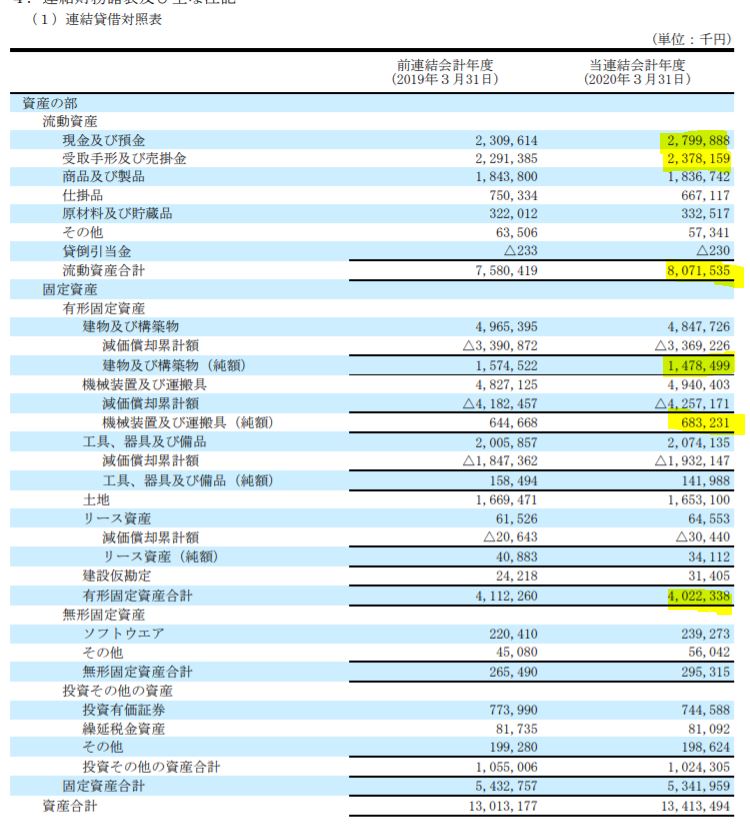

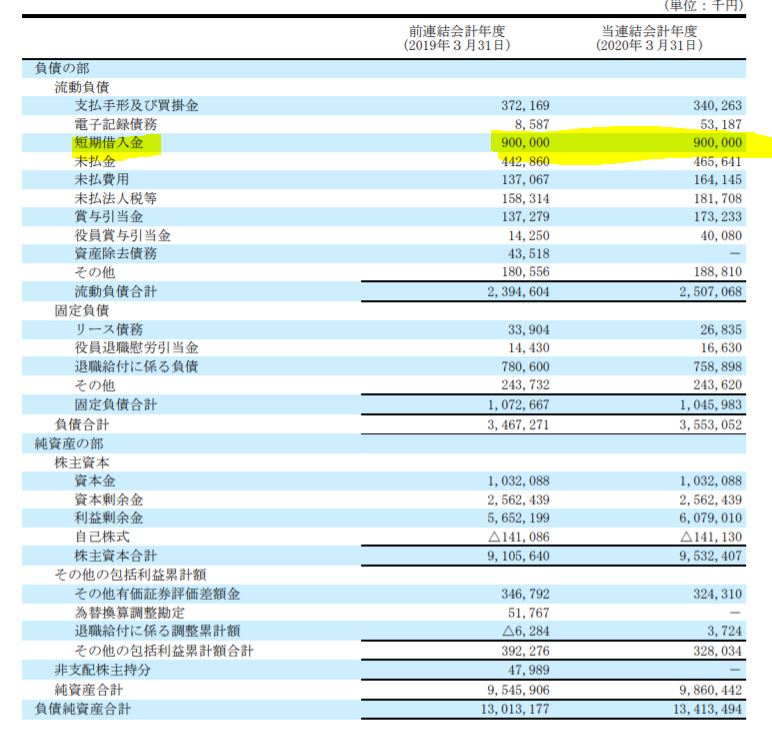

- B/Sの資産、資本の部です。

- 現金と受取手形が流動資産の7割ほどを占めているので財務は健全です。

- 販売先がトヨタ等、自動車メーカーなので売掛金が回収不能になる可能性も低いと見ます。

- 固定資産は建物や生産ラインの減価償却が大分進んでいますね。自動車プレスメーカー等のように絶えず積極的に設備投資する体質ではないと見ます。ならば、設備投資過多で運転資金不足に陥る可能性も低くこれは良いですね。

- 他方、これだけ償却が進んでいるという事は更新投資が発生する可能性があります。また、償却が進んでいるため利益が出やすい体質になっているとも言えます。(減価償却費がもっと出る前提で見ると利益は目減りする…)

- B/S負債の部です。

- 負債合計を現金預金と受取手形・売掛金で1.4倍程度上回っているので無理ない経営ですね。

- 短期借入金はいつでも返せると思うのですが絶えず付き合いで借りている….のかもしれません。今回のコロナショック時に資金援助してもらえないと黒字倒産もあるため、必要な投資…..なのかもしれないですね。

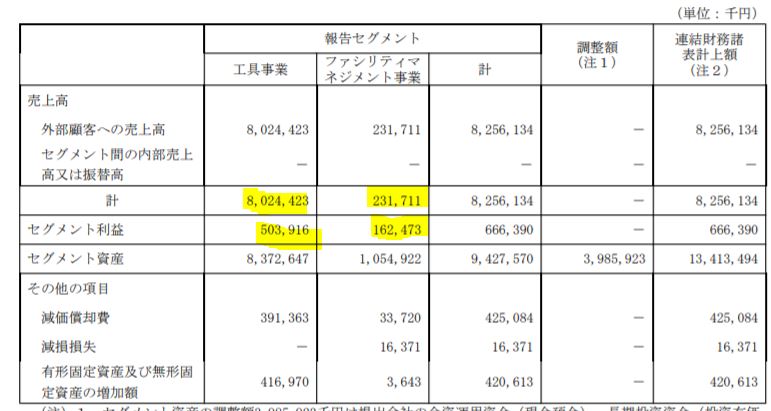

- セグメント別業績です。

- 完全に主力は工具事業です。営業利益率は6%で悪くはないです。

- ファシリティマネジメント事業は利益率高いですね。50%を超えています。

- 一方、減損損失が出ています。頻発するようであれば注意が必要ですね。

第一四半期決算も出ていますが減収増益。コストダウンと付加価値の高い案件受注が効いたようです。

2020年3月期決算短信 より抜粋

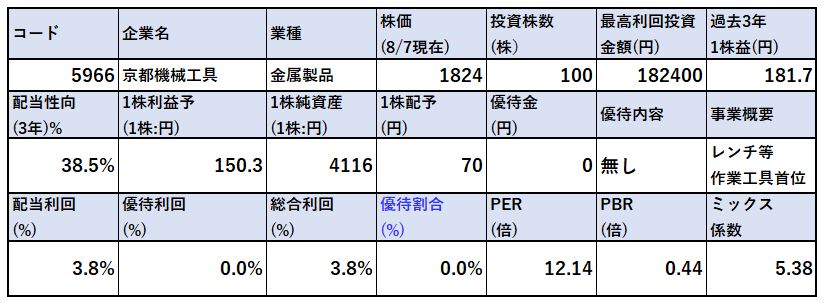

2.各種指標

(PER10.66倍、PBR0.38倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- PERは過去推移からすると実はあまり割安ではないです。期末PER推移を追うと8,7倍台。一方、継続して黒字で財務基盤は強化され続けてきているので株価はここ5年で上がってきても0.5倍以下で安定しています。

- 配当は無理なく増配してきており、配当利回り3.8%。

- 難しいですが、第二四半期以降も好調な業績を叩き出すようであれば今仕込むのは悪くはないです。

- 保守的に見るならば、1700、1600円台を待ちたいところです。

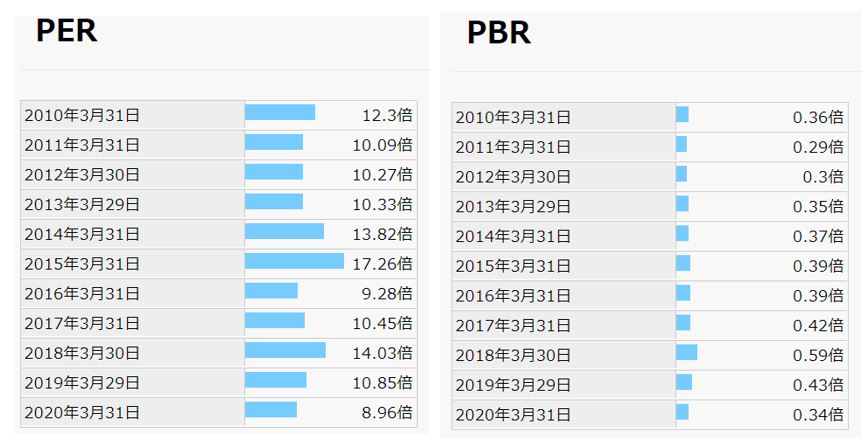

期末PER/PBR推移

- 期末PER/PBR推移です

- 月次で追っていくと7倍台の時もゴロゴロしています。

- PBRは0.3倍を切っている時もありますね。

- 独自の作業工具業界で首位、営業利益率6%の地位を築いているのでPER8倍以下、PBR0.35倍以下辺りで仕込みたいところです。来期1株益に照らし合わせると1200円。ここまでは下がらないでしょう。難しい!!

株主優待(なし)

京都機械工具の株主優待はありません。

5年株価チャート

- 5年チャートでは底値が1600円切り。今回のコロナショックではここまでは下がらず踏みとどまっています。

- 自動車関連銘柄と考えると相当堅調な株価ですね。

- 20.3期業績が堅調、21年第一四半期業績も増益となっている事から底堅さがあります。

- 1700円で仕込み、2100円以上を目指したいところです。株価レンジは狭いですね。

100株保有は余裕です。

tradingview よりチャート転載

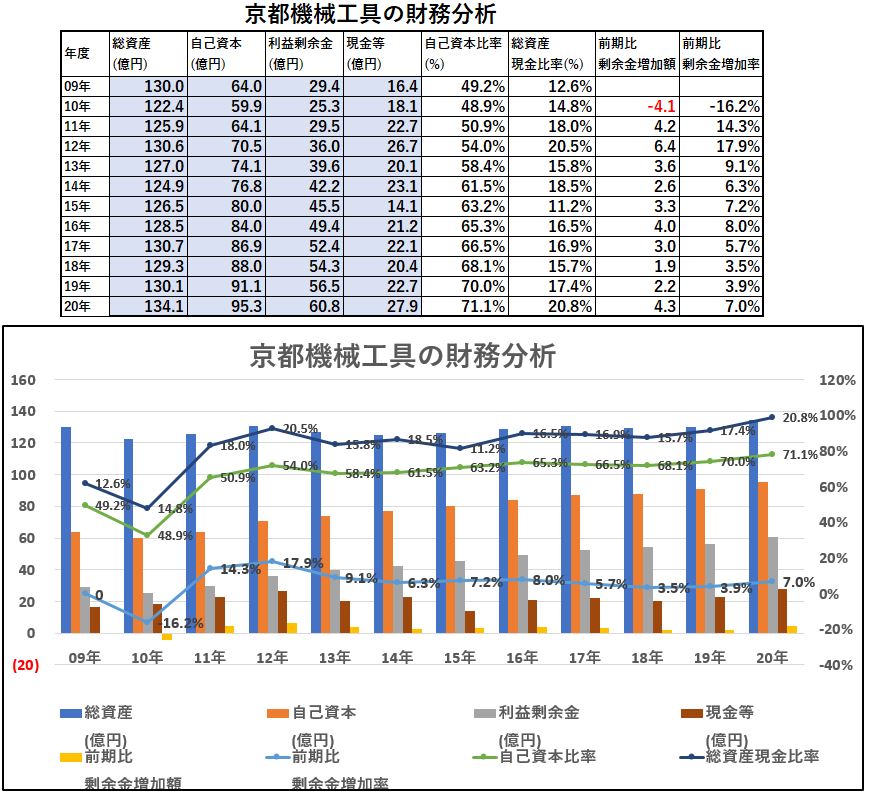

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 2010年は赤字のため利益剰余金が減っていますが、以降は安定して増えてきています。

- 自己資本も現金等もジリジリと順調に伸びていますね。15年に現金等が大きく減っています。ここで固定資産のその他への投資で大きく減っています。その他ってなんだ…?以降、現金等は増えて元の水準に戻っているので良いとは思います。

安心して長期保有できます。

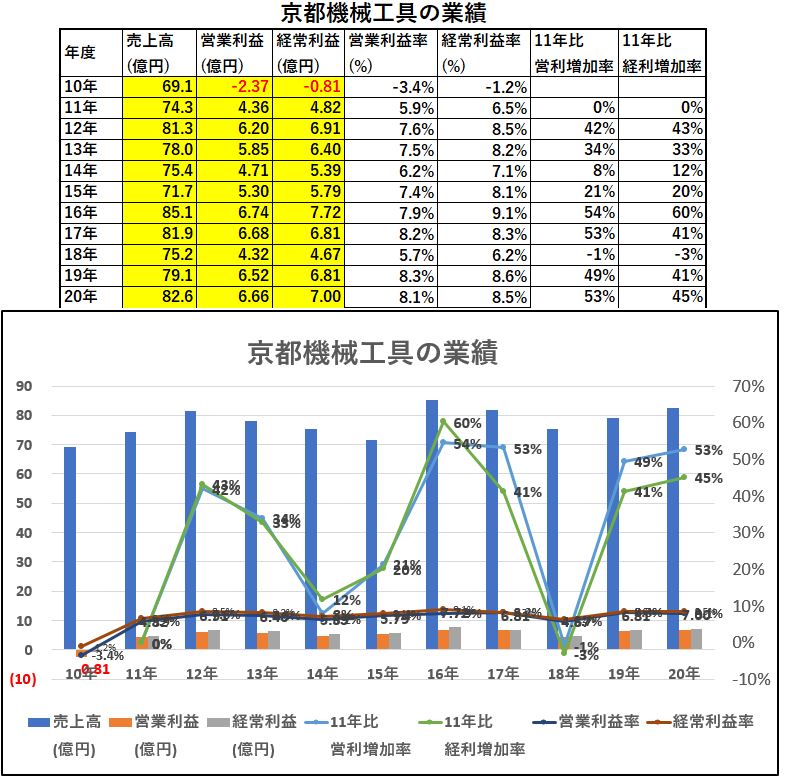

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 2010年の赤字から黒字へ復帰した以降は堅調な業績推移となっています。

- しかし、売上・営業利益面では大きな成長にはなっておらず、増加傾向といえばいいでしょうか。

- ここ数年の業績は営業利益で6億をたたきだす年が多くなってきたので飛躍するかもしれません。

社長メッセージであった「コト」即ちIoT等のソフト関係の飛躍を期待したいところですね。

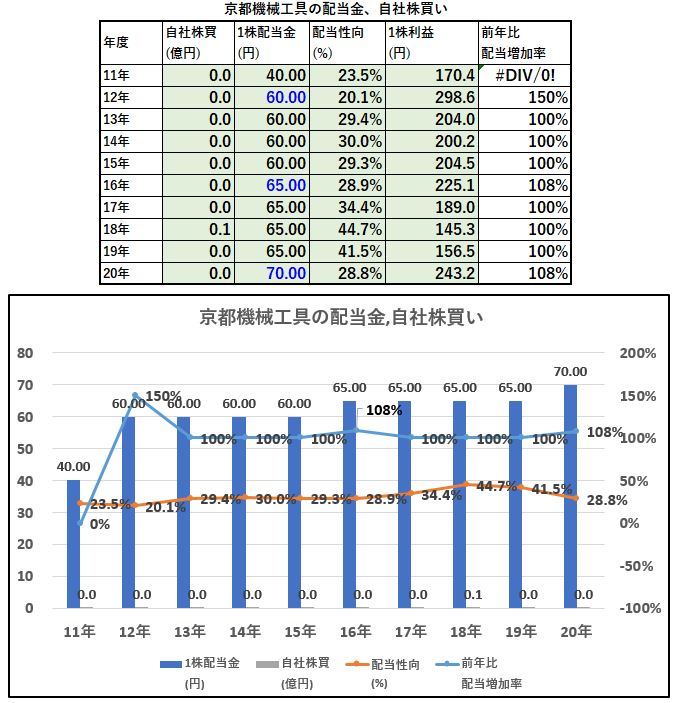

5.配当金、自社株買い

配当金、自社株買い

- 配当金推移は渋いですね。40円から60円、65円ときて20年度に70円。

- 配当性向は30%以下なので無理ない水準です。

- 自社株買いが余りないので、配当は据え置きながら自社株買いにも期待したいところです。

6.魅力とリスク

京都機械工具の魅力とリスクを考えてみます。

魅力

- 作業工具製販で首位!

- 好財務安定黒字で手堅い京都系企業!

- PER12.14倍、PBR0.44倍

- 営業利益率6~8%前後で2011年以降安定黒字。

- 自己資本比率70%以上で好財務

- 配当利回り3.8%でカタリスト(株価向上材料)まで資産株で待つのも有

リスク

- 自動車関連であるため今後、コロナの影響を受ける可能性はある(そこで株価が急落して1300円などになれば狙い目)

- 固定資産の償却が進んでいるため利益が出ている。生産ラインや建屋等の更新タイミングを見計らう必要がある。(更新タイミング持は減価償却費がかさみ、利益は短期的に減る。キャッシュも減る。投資タイミング時は減益と株価下落はおそらく避けられない。)

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()