資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第111弾!(過去記事一覧はこちら)

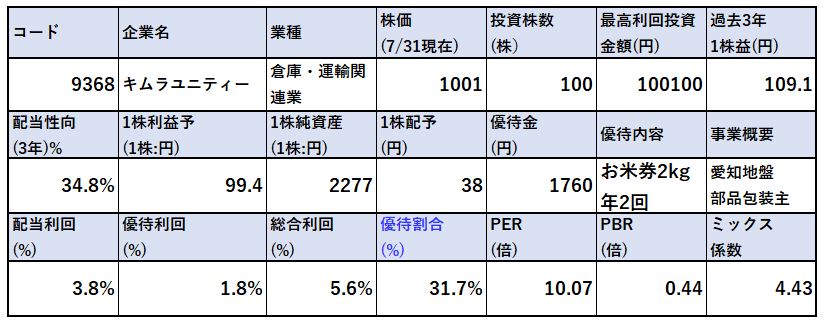

愛知県地盤の部品包装主力の倉庫・運輸業のキムラユニティー(9368)です。コロナショックの影響で第一四半期決算は赤字。でも、昨年出した38円配当は維持する予想を7/31日に出しました。株主優待は100株保有でお米券2kg。3月と9月の年二回もらえるので併せると配当+優待利回りは5.6%になります。(株価1001円前提)

リーマンショックの時も含めて絶えず黒字で業績が安定しており、自己資本比率50%台だながら利益剰余金が豊富で有利子負債少なめ。1株純資産2200円台なので資産バリューの匂いがします。財務内容で換金化しやすい資産が厚いかを中心に見たいと思います。

キムラユニティーの魅力は以下!

- 配当+優待利回り5.6%

- 株主優待は100株保有でお米券2kg×年2回

- リーマンショック時含めて絶えず黒字で業績安定

- 1株純資産2200円台で資産バリュー株

- 株価は5年来安値水準800円から若干回復した1000円前半で悪くない位置

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

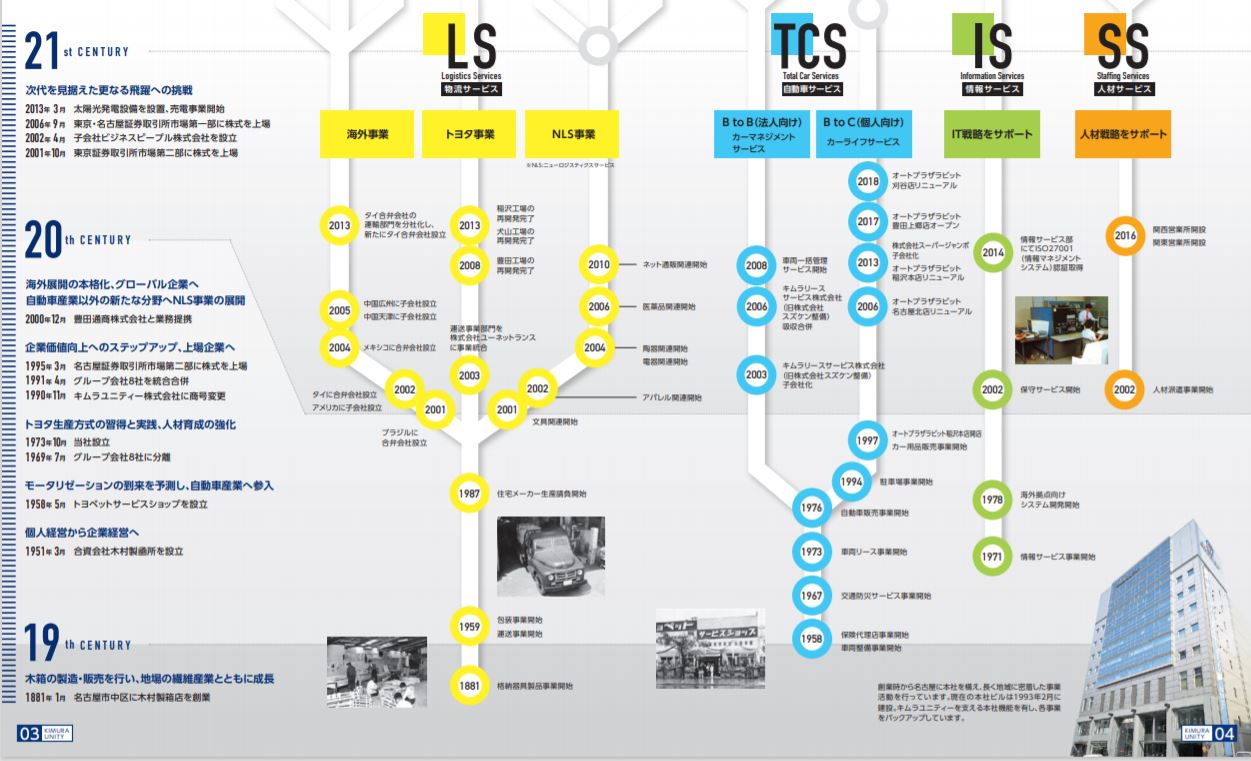

1.事業概要(部品包装主力)

会社概要です。

- キムラユニティー株式会社

- 1973年設立

- 東京証券取引所第一部上場、名古屋証券取引所第一部上場

- 事業内容

物流サービス事業(物流センター運営・格納器具製造 他)

自動車サービス事業(車両一括管理サービス・車両リース・カーメンテナンス・レンタカー・保険代理店 他)

情報サービス事業(コンサルティング/システム開発・保守サービス・システム人材派遣 他)

人材サービス事業(人材派遣・人材紹介・採用支援 他)

愛知地盤な事もあってトヨタ向けの部品包装が主力の会社です。自動車の物流サービスを中心に車両のメンテや情報通信、人材派遣サービスまで手掛けています。

会社概要 より抜粋

事業概要

- 主力は物流サービスです。倉庫や物流センターの入出庫・梱包・包装作業や納庫作業等の現場管理・改善。及び効率的な在庫管理の仕組み等トータルでやっています。ロジスティクスITも手掛けています。トヨタ生産方式を取り入れているので不況に強いです。

- 自動車サービスはカーリース関係。カーセブンは滋賀でもたまに見かけますね。

- 人材サービスは2000年代に入ってから生まれた新しい事業です。

- 4事業の変遷です。

- 主力の物流サービスが最も歴史が古く、1973年設立当初からトヨタ生産方式の習得・確立に注力しています。自動車関連だけでなく、文具・アパレル・住宅メーカー・電機・医薬品など多様な業種の物流事業を取り込んできています。

- 海外展開も熱心で国内で培った物流サービスのノウハウを展開。

- 豊田通商との業務提携が自動車以外の業種取り込みの拡大に繋がっています。

- 自動車サービスはB to BとB to Cに分れ展開

トヨタ系物流サービスが主。なので業績も底堅い。そんなイメージです。

決算説明

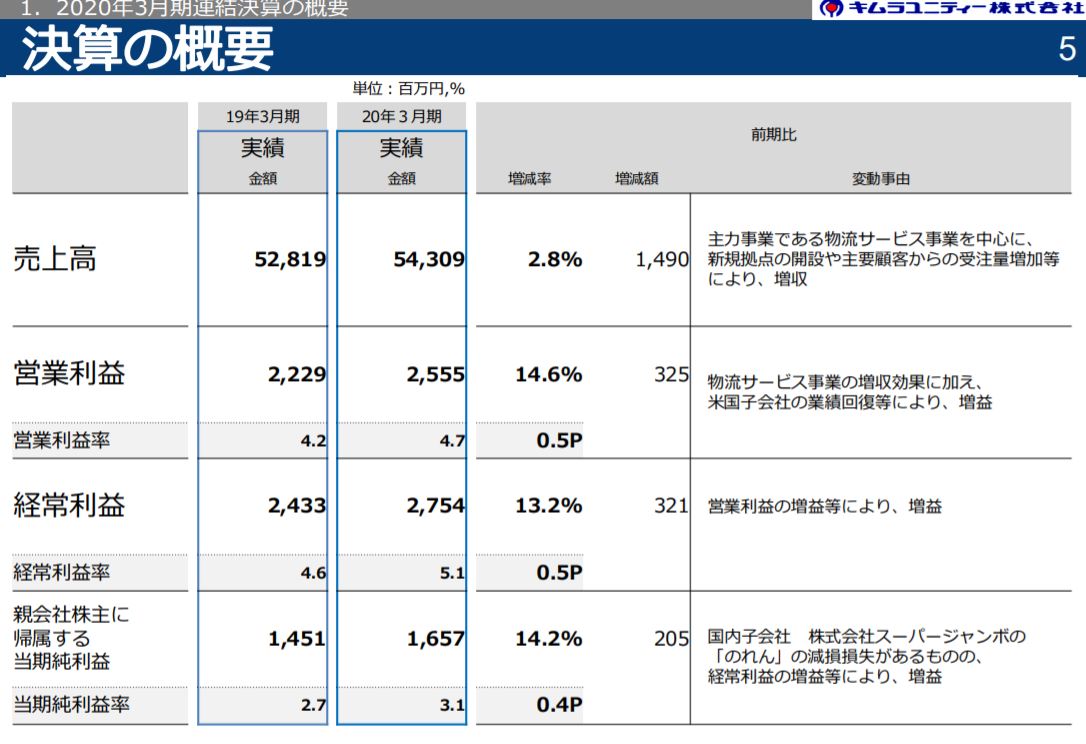

- 最新の通期決算説明資料を掘り下げます。(20.3期)

- 20.3期は増収増益で着地。

- 営業利益率は5%を切っていますが安定黒字なので良いです。

- 北米子会社の受注増による増収、利益面では物流サービスの増収効果と米国子会社の業績回復で増益。

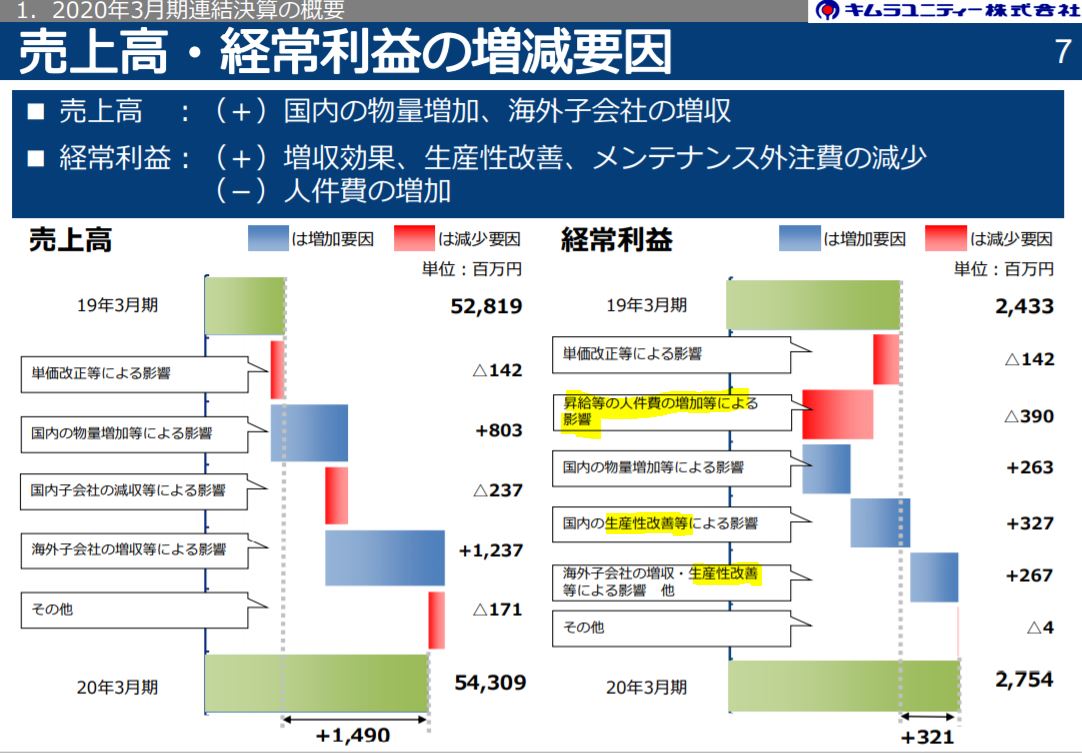

- 売上、利益の増減要因内訳です。

- 物流サービスは人が主なので賃金上昇による減益には長期的に注意が必要ですね。

- ここを挽回するために国内や関連会社の生産性向上効果があります。この2者の動向は同社の注意点ですね。

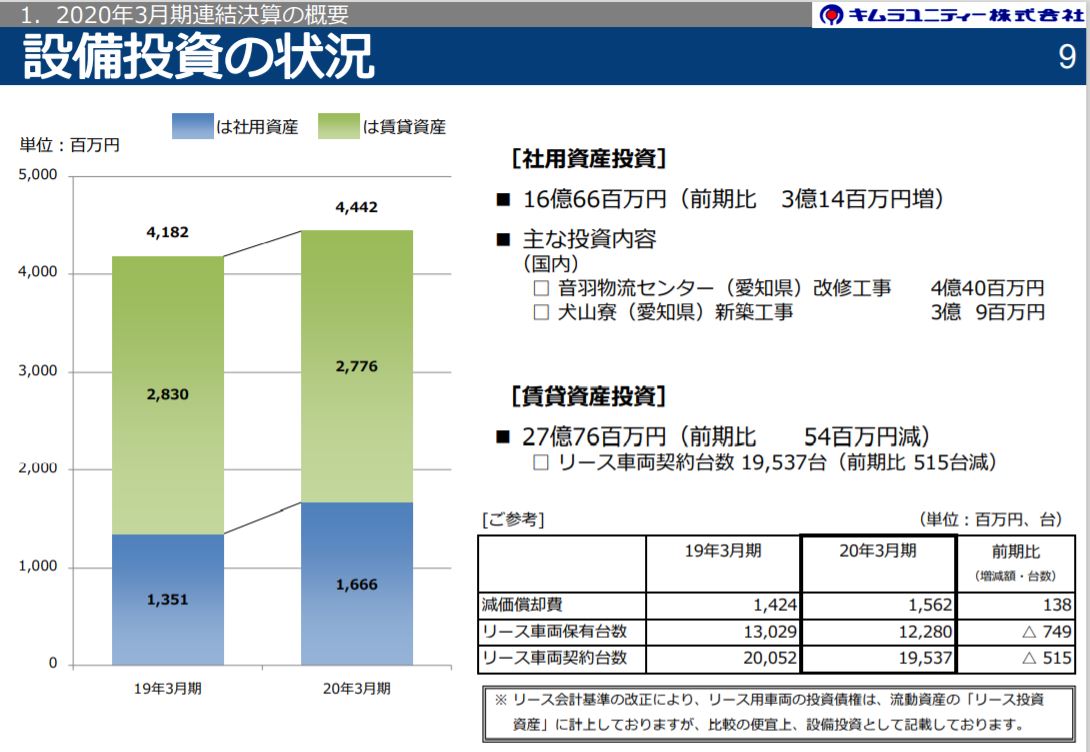

- 自動車サービス事業や物流事業の物流センターへの投資が設備投資の主のようです。

- 自動車サービス用の賃貸資産が将来減損にならないかは中期的に見るべきところですね。

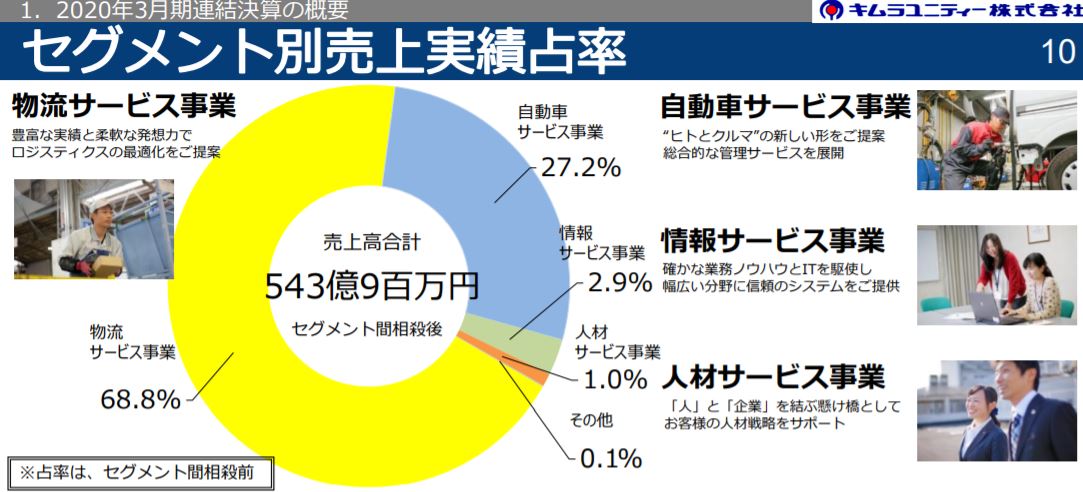

- セグメント別売上高情報です。

- 物流サービスが68%で主力。次いで自動車サービス。この2者で9割です。

- こちらは利益も含めたセグメント別状況。

- 利益額の柱も物流、自動車サービスと傾向は変わりません。

- ですが、営業利益率の側面で見ると自動車サービス、情報サービスが20%以上あって高いです。物流事業あってのものだと思いますが、ここの利益率を上げていくと経営体制は更に安定しそうです。

- 物流サービス事業のセグメントでは中期戦略として

トヨタ関係の深耕を進める

NLS事業(自動車以外の他得意先への物流事業拡大)

海外事業強化(中国)

に力を入れているようです。

第一四半期決算発表が7/31日にありました。

- 第一四半期は赤字。

- 配当予想を未定としていましたが38円配当継続。

- 第二四半期は黒字化。

- 通期では営業利益15億円(前期25.5億円)

とコロナ禍での堅い予想を出しました。これは強いです。今の1000円前半で買うのは堅いです。

2.各種指標

(配当+優待利回り5.6%)

株主優待(お米券2kg×2回)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 低PBR株です。PERは倉庫業だと普通です。

- 資産の内訳は固定資産が殆どではなく、現金預金やリース資産や投資有価証券の比率が高いためまずまず資産バリューと言えそうです。固定資産の比率は総資産の30~40%程度。

- お米券は1kg440円で計算しました。

- 38円配当はコロナショックが収まれば継続できるものと見ます。ならば、総合利回5%は長期では安定してもらえそうです。

株主優待(100株お米券2kg×2回)

キムラユニティーの株主優待はお米券が年2回もらえます。

株主優待をもらうには

- 3月末日

- 9月末日

に100株以上保有している必要があります。

長期保有も含めると年間もらえる枚数は

100株保有:4kg

500株保有:10kg

1000株保有:14kg

ですので100株保有が一番利回り高いです。

株主優待より抜粋

5年株価チャート

- 2019年と今回のコロナショックで800円前半を付けています。(コロナでは800円突き抜けた感じ?)

- それ以外で見ると1000円が底、1200円が上の狭いレンジ形成をしている形です。

- 1000円前後で仕込める今は堅いと見ます。

- 8/3日に1006円で仕込む事が出来ました。末永くお付き合いします。

100株保有は余裕です。

tradingview よりチャート転載

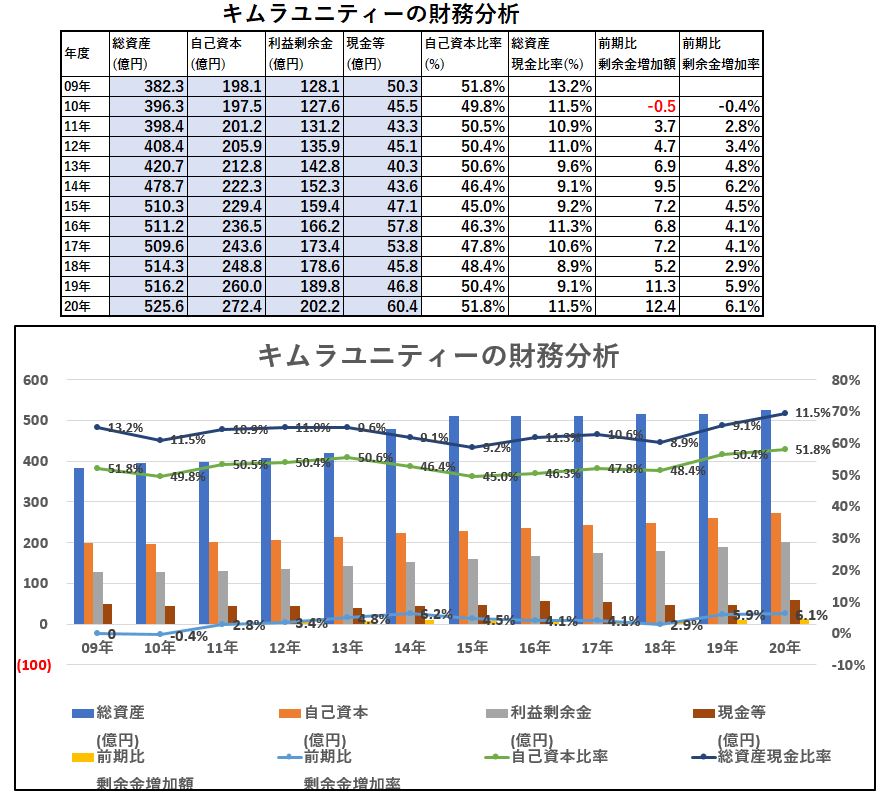

3.財務分析

配当+優待利回りを維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 安定黒字であるため、利益剰余金・自己資本を順調に伸ばしてきています。

- 成長拡大資金に使っている事もあるのでしょう。現金等は40~60億で推移しています。

財務基盤が強化されていっているので配当+優待利回りは維持できると見ます。

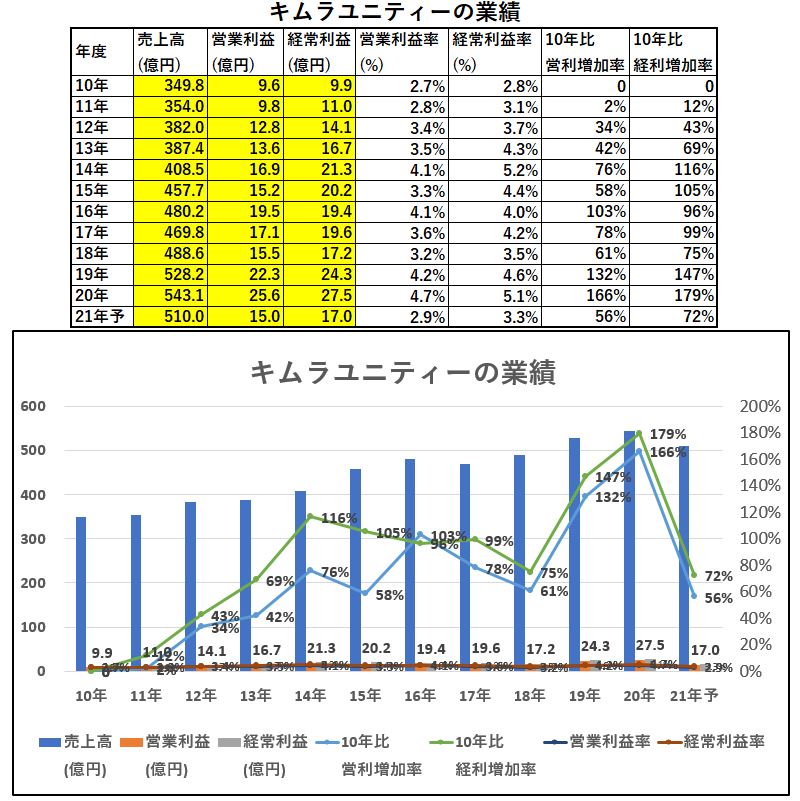

4.業績

配当+優待利回りを維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 倉庫・運輸業らしい安定した業績です。

- 営業利益率は低めですが少しずつ増益で伸ばしています。

- この業績、成長を継続してくれるならば資産株としては◎で満点です。(永遠に総合利回り5%超えを維持できる)

配当+優待利回りは長期的には問題ないでしょう。

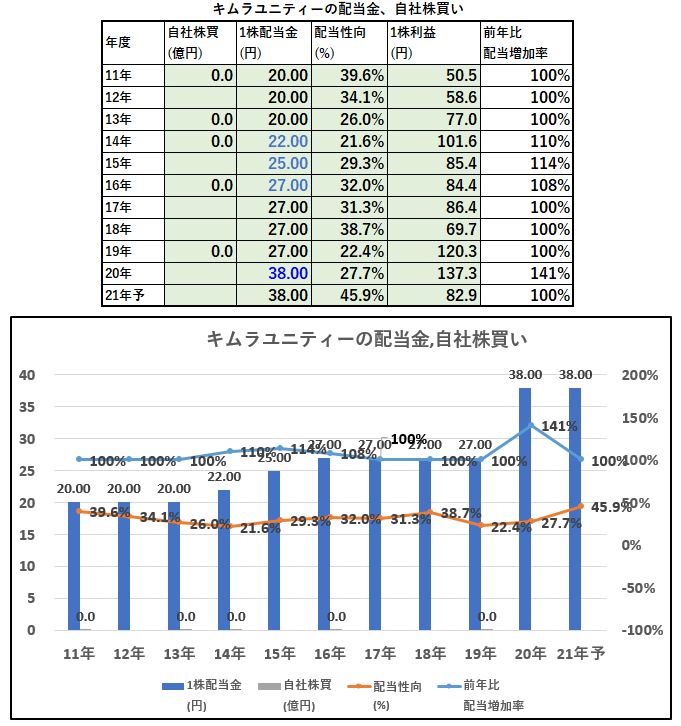

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 20年度の業績が好調だったため1株益が100円超えていますね。

- それ以外でも長期的に見れば1株益を徐々に伸ばしてきています。

- 配当も20円からジリジリ増配し、38円。第一四半期決算が赤字でしたがこの配当予想未定だったのが「据え置き」になりました!(この判断で買いの決断をしました。)

コロナショック後は18~20年の業績に回復すると見れば、今の38円配当は無理なく出せるでしょう。

6.魅力とリスク

キムラユニティーの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.6%

- 株主優待は100株保有でお米券2kg×年2回

- リーマンショック時含めて絶えず黒字で業績安定

- 1株純資産2200円台で資産バリュー株

- 現金と有価証券はまずまず多く固定資産の比率は総資産の30~40%程度

- 株価は5年来安値水準800円から若干回復した1000円前半で悪くない位置

リスク

- コロナショックの長期化による自動車減産基調が長期化する(10年単位)

- 人件費高騰による労務費増の勢いが生産性向上を上回ると減益

- リース資産の減損が無いか(カーリース需要が減る)

安定資産株として長期保有します。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【安定黒字の株】に興味のある方はこちらの記事もどうぞ

【資産株お勧め2.】9728 日本管財 配当+優待利回り5%以上! 株主優待 カタログギフト ビルメンテナンス業界初上場!