こんにちは!しがないIE’erのKENです。今日は、前回の記事で触れた外国債券に分類される仕組債の危険性について説明します。(実際に僕は19年9月に購入してしまいました。その債券事例を元に解説します。)

本記事の対象者と結論は以下です。

【対象読者】

・円貨建て債券って5%や10%等、高利回りなので凄いお得!?

・債券だから発行先が破綻せずに満期まで持っていれば元本保証されるものでしょ?

こんな風に何となくわかった風になって、仕組債に投資してしまう人への注意喚起として記事を書きます。いきなりですが、結論も書いておきます。買うな!です。

【結論】

・堅実投資家であれば絶対に買ってはいけない

・投機的な博打を打つ投資家であっても絶対に買ってはいけない

・仕組債(早期償還&満期償還条項)は投資家の損失で発行体が利益を得る仕組み

通常の債券に加え、特別な「仕組み」が組み込まれた債券。以下2つが一般的な仕組み。

①スワップ

金利(固定金利と変動金利)や、通貨(円と外貨)を交換する取引を言います。スワップの仕組みを債券に入れる事で、金利や通貨の動きと逆方向の利益・損失が出るような仕組み債を作る事が出来ます。金利変動や通貨安・通貨高によって一方方向のみに損失が拡大しないように行う仕組みだと思います。

②オプション

金融商品をあらかじめ約束した価格で、将来売ったり買ったりできる権利を言います。これが大きな損失を出す曲者!オプションの例を挙げます。

【オプション取引例】

・現在:19年9月時点

対象商品:パラジウム

現在の価格:3000円/g

満期:1年後(1年後にオプションを行使できる)

行使価格:2500円/g

オプション料:300円/g

オプションの買い手:1年後にパラジウムを2500円/gで買う権利をオプション料300円/gを払って購入する。

オプションの売り手:1年後にパラジウムを売る権利を保有した。対価として「オプション料」を受け取る事が出来る。

・1年後:20年9月時点

現在の価格:2000円/g

オプションの買い手:市場でパラジウムを2000円/gで買い、オプションの売り手に2500円/gで売る事が出来る。2500円-2000円-300円(オプション料)=200円の利益

オプションの売り手:時価2000円+300円(オプション料)-2500円(行使価格)=-200円の損失

これが、円建て債券の「満期償還条項」でよく入っている仕組みです。これだけではよくわからないので事例を説明します。

僕が買った円建て債券がいけていない理由は以下です。

【理由】

・元本を大きく割り込むリスクが高い(オプションによって)

・投資家が大きく損失を被るほど発行体の利益が拡大する構図になっている

・その割に高利回り期間が短くなり易い(早期償還条項)

僕が実際に購入してしまった債券を元に仕組みを説明します。

購入した債券は

「ソシエテ・ジェネラル早期償還条項付 他社株式株価連動 円建債券(村田製作所)」

です。

【仕組み】

・円建て債券であるため為替リスクはない

・債券の利回りは5.1%と高い

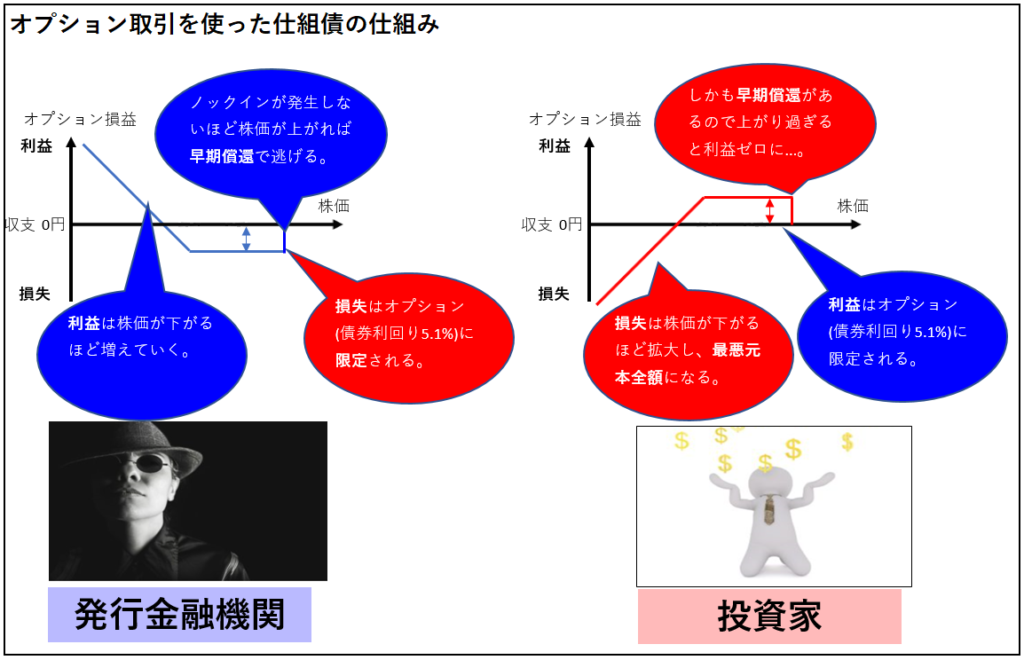

・早期償還条項が付いている(当初価格の5%高に達すると自動で償還されてしまう)

・当初価格の75%以下に対象株式が達すると償還時に元本を割込むリスクが発生

後半二つ(特に二つ目は致命的)が曲者です。条件を詳しく見ると以下の言葉がキーポイントとなっています。

・当初価格:債券購入時の対象株式の株価

・早期償還判定基準:債券の利息を受けずにその債券が終了してしまう基準

・ノックイン判定基準:当初価格を大きく割り込んだ時に大損失が発生する基準

当初価格:5082円

早期償還判定基準の価格:当初価格×105%=5336.1円

ノックイン判定基準の価格:当初価格×75%=3811.5円

となっています。

早期償還とは、債券利回り5.1%が得られる期間である半年が経過する前に償還(元本とそれまでの期間で得られた利息を受け取る)される状態になります。例えば、購入して2カ月後に早期償還条項に1度でも株価が触れてしまった場合は以下の利益に減額されます。

例.払込金額50万円、利回り5.1%/年、期間半年。

早期償還条項に触れなかった場合に得られた利益

50万円×5.1%/年÷12カ月×6カ月=1.275万円

2カ月で早期償還条項に触れて、償還した場合の利益

50万円×5.1%/年÷12カ月×2カ月=0.425万円(利益が1/3に目減りする)

これは、増える分のお金が予定より減っただけで儲けは出ていますから精神的ダメージは大きくありません。問題は次です。

ノックイン判定基準とは、債券の発行元がオプションを行使できる基準です。言い換えると投資家はオプションを行使させられます。(理解が乏しく言い方が悪いです。)条項を詳しく見ると、一旦判定基準に触れた後、償還時の価格が当初価格を割り込んでいると損失が出ます。(オプション行使させられる。) しかも、損失は最悪元本ゼロまで拡大します。

例を挙げて説明します。

・19/9月に発行価格決定(5082円)

・19/11月に対象株式の価格がノックインに接触した。(3500円)

・20/3月償還日の対象株式は2000円になった。

償還日を迎えて返ってくる元本は以下。

50万円×2000円÷5082円=19.67万(-30.33万 元本の60%以上の損失が確定!)

償還日まで債券金利をもらい続けても1.275万円。差し引き29万、50%以上の損失確定です。

発行体の金融機関と投資家との関係で表したこの仕組債のイメージはこのようなイメージになると理解しています。

何故、MAX投資金額の5.1%の利益しか得られないために最悪投資金額ゼロのリスクを取るのか考えると全く割に合いません。しかも、ノックインに触れずに株価が安定上昇すると早期償還になる(利益がそもそも得られない。)のも割に合いません。

株の現物取引は半分に値下がる事もありますが、その逆もあります。リスクとチャンスが平等です。ですが、仕組債(早期償還&満期償還条項)はリスク特大、チャンス小です。

これが、オプションが組み込まれた仕組債を買ってはいけない理由です。1単元50万だけの投資を行いましたが、ノックインを突き抜けない事を願うばかりです。途中売却もできない条項まで付いているので一度乗ると逃げる事が出来ない…..。

仕組債は早期償還条項により発行体の利払いを軽減し、満期償還条項により投資家の損失を発行体の利益に変換する仕組みです。このため、以下の認識を持って投資は決してしない事が肝要です。

・仕組債(早期償還&満期償還条項)はハイリスクローリターンの割に合わない債券

・特にノックインが組み込まれた満期償還条項は元本半減リスクを伴う危険な投資

・堅実投資家も投機投資家も仕組債は買わないのが得策

P.S記事を書いていて、この仕組みを利用した良い株式投資方法を思いつきました。投資対象が中長期で狙っている銘柄であれば、一考の価値有かもしれません。(これだけで、勘の良い人は分かるかもしれません。)次に記事にしたいと思います。

以上、ここまでお読み頂いて有難うございました。

オプションの買い手:1年後にパラジウムを2500円/gで「買う」権利をオプション料300円/gを払って購入する。

オプションの売り手:1年後にパラジウムを売る権利を保有した。対価として「オプション料」を受け取る事が出来る。

とありますが、

「売る」権利ではないでしょうか。

本のない本屋さん

コメント有難うございます。

僕もオプション取引について詳しくないので、解釈の間違いがあるかもしれない…と思って調べました。

この場合、業界用語では

「コールオプション」:現物を将来決められた価格で買う事が出来る「権利」

になります。

オプションの買い手は:コールオプション(パラジウムを2500円/gで買う「権利」)を買う。対価としてオプション料300円/gを支払う。

オプションの売り手は:コールオプション(同上)を売る。対価としてオプション料300円/gを受け取る。

という構図になります。そのため、今回の場合はコールオプション(「買う」権利)になると考えます。

如何でしょうか?

【調査元ソース】

https://www.fxprime.com/service/binaryoption/study/detail.html