配当+優待利回り5%以上を目的に保有しているアサックス(8772)ですが、2020年第二四半期決算発表と共に

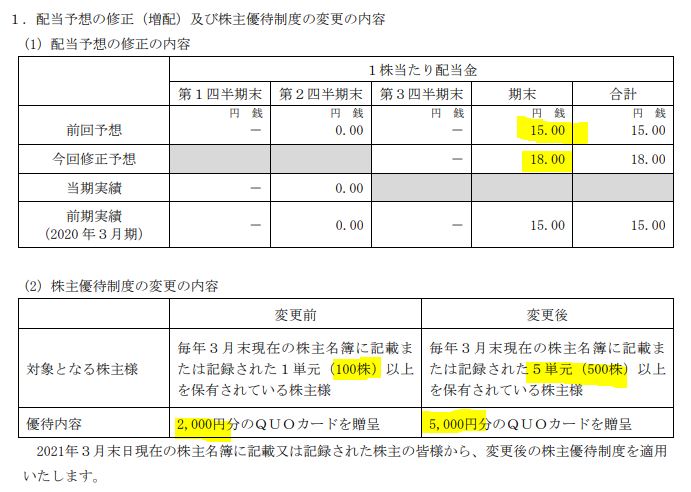

- 1株15円→18円への20%増配!

- 100株2000円のQUOカード→500株5000円のQUOカードへ優待改悪!

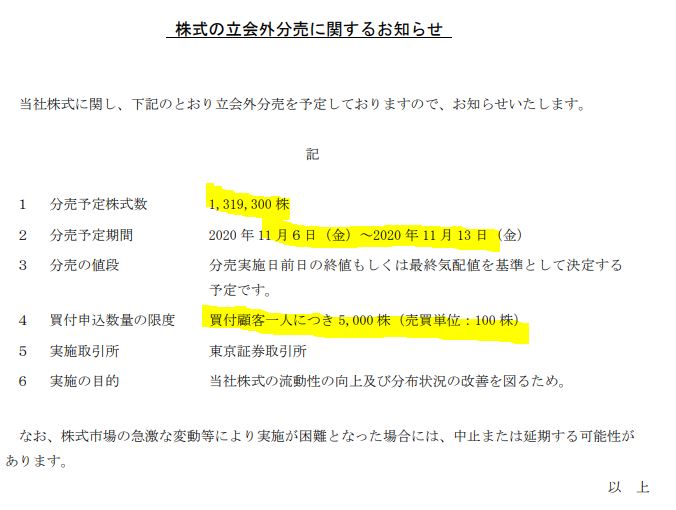

- 1,319,300株(13193単元)の立会外分売発表!(11/6日~11/13日)

を発表しました。一度に複数の材料が出たので自分の中の整理も込めて、ひとつずつ内容を確認し掘り下げていきます。

- 増配だけど優待改悪は何を意味しているのか?意図は?

- 決算は良いのか?

- 立会外分売を発表する意図は?

などを整理していきます。

アサックスは資産株記事を以前書いているのえ宜しければこちらもどうぞ。優待は改悪前のものになります。

【株主優待】QUOカード2000円! 7万円台で買える 8772 アサックス 配当+優待利回り4.9% 【資産株お勧め49.】

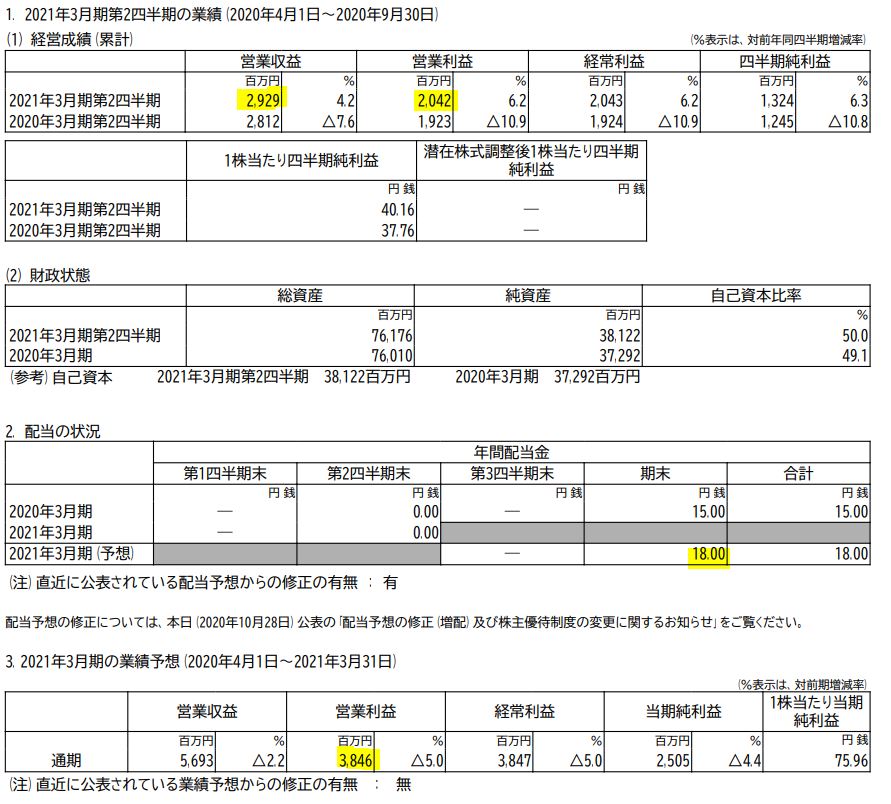

1.21.3期第二四半期決算概要

- コロナ禍で新規の営業貸付需要が減少すると考えられる中、前期比営業収益増収、営業利益増益です(営業利益+6.2%)

- この会社は売上の代わりに営業収益を使います。

- 自己資本比率も50%に増加し、前期末比で15円→18円へと20%の増配予想を出しました。

- 通期予想は営業利益-5%の減収減益を出していますが、通期業績に対する営業利益進捗率は53%と悪くない決算です。(むしろ、コロナ禍では業績向上は優秀)

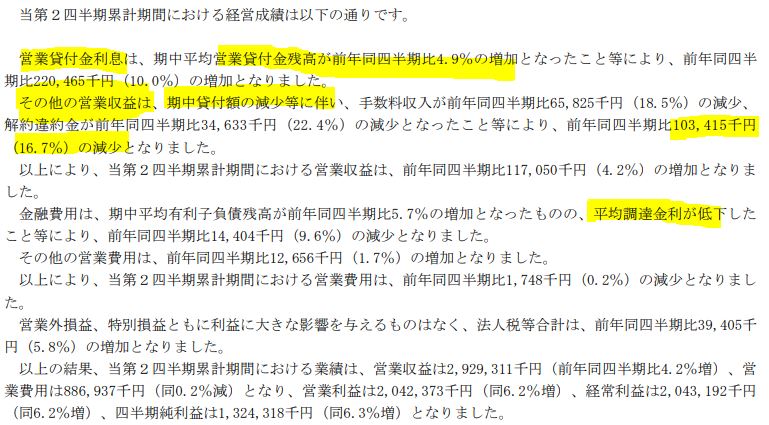

- 定性要因の分析です。

- 主力の営業貸付金利利息は、前年同期比で営業貸付残高が4.9%増加したため、2.2億円(10%)の増益になっています。

- 次いで、その他の営業収益は貸付額の減少によって手数料収入0.346億円(22.4%)の減少、解約違約金が1.03億円(16.7%)の減少となっています。

- 結果、主力の営業貸付金利息の増益が、その他営業収益の減少を補って増収増益になっています。

- 主力事業は好調。付随事業が減少気味というところですかね。

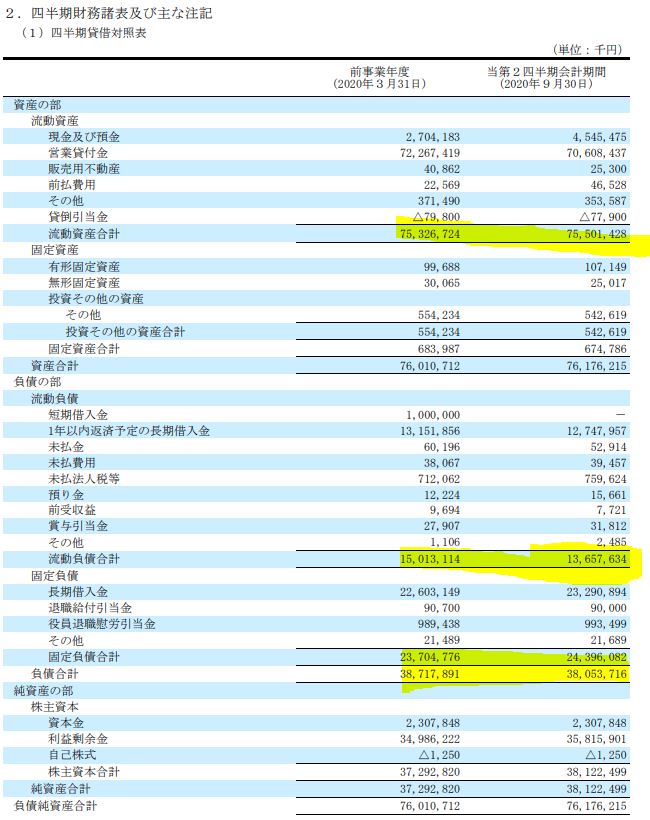

- B/Sです。

- TOTALで見ると大きな変化はないですが良化しています。

- 現金預金と営業貸付金はいったり来たりするのでグロスで見ると流動資産は1.7億円の増加(0.2%増)。

- 負債は短期借入金がゼロになっているので流動負債が減少しましたが、代わりに長期借入金が増えているので負債合計は大きな変化はありません。負債合計は7億円減少しています。(1.8%減)

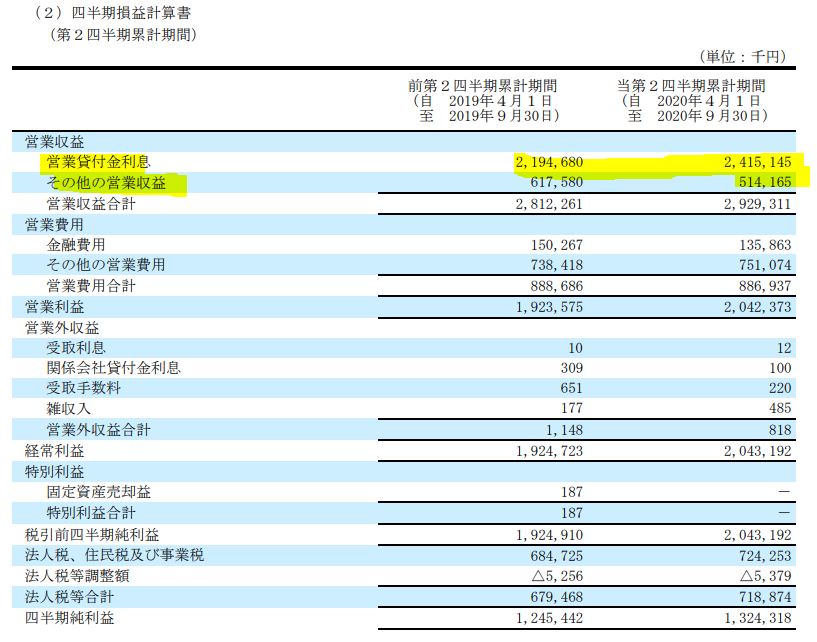

- P/Lも大きな変化は見られません。

- 営業貸付金利息の主力部分が好調。その他の営業収益分が不調の構図です。

決算概要を見る限り、コロナ禍で増収増益なので好調です。優待改悪する必要はない財務に思えます。

2021年第二四半期決算短信より抜粋

2.株主平等の原則に従い優待改悪、増配

- 次に同時に発表した増配と株主優待改悪内容を見てみます。

- 配当は1株あたり15円→18円の増配は好調決算見ると出せますし、あの好財務の内容で1株益70円台ならば可能でしょう。無理ない増配です。

- 問題は優待です。

- 変更前100株保有で2000円分のQUOカードを贈呈

- 変更後500株保有で5000円分のQUOカードを贈呈

となっています。100株あたりに直すと優待金額が1000円減少しています。優待利回りにすると、発表翌日の10/29の終値が689円なので

変更前の利回り:2000円 ÷ (689円×100株) =2.90%

変更後の利回り:5000円 ÷(689円×500株) = 1.45%

その差、1.45%利回りが悪化しています。

他方、増配による利回りアップは

増配前の利回り:15円 ÷ 689円 = 2.17%

増配後の利回り:18円 ÷ 689円 = 2.61%

その差、0.44%利回りが向上しています。差し引き1.01%の利回り悪化です。

これが嫌気されて株価は利回り以上に下落しました。

なんで、業績好調で優待維持も可能な状態なのにこんな措置を取るのでしょうか?

株主平等の原則

- 2枚目のシートに答えがありました。

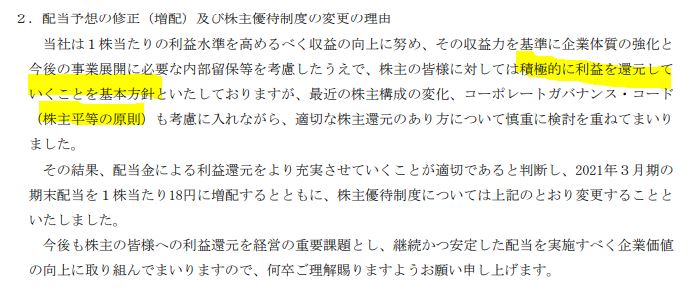

- 会社のコメントによると、収益力向上に努め事業展開に必要な内部留保を考慮した上で、株主に対しては積極的に利益還元していく事を基本方針としているとあります。

- 同社のコメントを見ると、利益還元 = 株主還元であると理解できます。

- その後、株主構成の変化やコーポレートガバナンス・コード(株主平等の原則)の検討というのがあります。

この株主平等の原則に従って、増配、優待改悪の措置を取ったのかと思われます。

株主平等の原則というのは簡単に説明すると

- 1株でも100株でも10000株でも1株から得られる利益を平等に株主に還元する

という事です。この株主平等の原則に従って利益を平等に分配する事を考えると、保有枚数によって得られる優待が変わってしまう不公平感を解消し、株数に比例して配分する事を優先したと考えます。

厳密に言うと、株主優待は株主還元ではなく企業が自社のサービスとして提供しているものです。なので、株主還元と言ったら、

- 自社株買いで1株の価値を上げる

- 増配で1株からの還元を増やす

になるのですね。この株主平等の原則というのは会社法109条で以下のように定められています。

”株式会社は、株主を、その有する株式の内容及び数に応じて、平等に取り扱わなければならない。”

これは大義名分であって、会社側の事情を想像すると自社サービスの株主優待も含めてコスト削減したかったのが実態かと思います。ただ、廃止だけすると株価下落が余りに激しいので、増配も併せて実施したと。

これは僕の予想ですが、営業利益率が元々素晴らしいのでキャッシュは今後も貯まっていく構造に同社はあります。事業を継続する上では配当性向はもっと上げられるはずです。なので、20%に留まる配当性向をゆくゆくは25%、30%と上げていく事を期待します。そのため、500株まで買い増しする予定です。

増配と株主優待制度の変更 より抜粋

3.立会外分売の活用

- 最後に立会外分売です。

- これは、一見増資と見間違えましたが違います。

- 大株主の保有している株を広く市場に出す事で流動性(日々の売り買い)を活発にするために行う措置です。

- なので、企業が発行する総発行株式数は変わりません。

アサックスの株主構成を見ると特定株比率が80%を超えています。対して浮動株の比率が9.6%と僅かです。このため、大株主が持ち株を立会外分売で売却するのかと思います。

立会外分売のざっくりとした仕組みは以下です。

- 市場が開いていない間に取引が行われる→場中では大量売りで株価が大幅下落するため

- 分売日、前日終値の3~5%などディスカウントされて売りに出される事が一般的

- 個人投資家は分売に応募できるが、IPOやPOと同じく抽選で必ず当選するわけではない

- 分売後、即売却も可能(前日終値とディスカウント額の差額を取ろうとするため分売日以降は売りが多くなる)

です。最大のメリットはディスカウントですね。今の689円前提で11/6日を迎えてくれれば

- 3%減で20円安の669円

- 5%減で34円安の654円

で買う事が出来ます。僕はこれも見越して500株まで買い増すのは辞めておきました。10/28のPTSでほぼ底で拾う事は出来たので、残りの追加はこの立会外分売に応募しようと思います。

ここまで読み込んで思うところは、株主優待改悪の代わりに

- 増配

だけでなく、立会外分売に参加する事で

- ディスカウント

に関する部分も同社を信頼する株主にとっては株主還元のように思えるのかもしれないですね。そう思って、500株までいずれにしろ買い増しします。

立会外分売に関するお知らせ より抜粋

以上です。