7272 ヤマハ発動機 配当+優待利回り5%超え! 株主優待 地元名産品 バイク 世界 2位!

資産株投資によって10年で資産を2.5倍にした実績のある!

僕のお勧めの資産株紹介シリーズ第8弾!

2020年!僕の新たな保有銘柄、「ヤマハ発動機」です。

ヤマハは音楽楽器とバイクで有名なので知ってはいました。企業体としての魅力は結構あります。

2019年の秋から注目しています。きっかけは、フォロワーさんのくまちょこさんのTweetです。初めは減益基調だったので、あまり見向きもしなかったのです。

ですが、総合利回りの高さと収益性を見ていると中々面白そうな銘柄だと分かったので総合利回り5%になる2200円を切った段階でINしました。

調べてみると、これから長期で流行っていく5G関連のCASE銘柄である事もわかってきました。

他の資産株分析も宜しければ閲覧ください。

資産株については以下をレギュラー分析・紹介していきます。

①事業概要

②総合利回り,割安指標,チャート

③財務分析(高配当、優待を維持できる体力がどれだけあるか?)

④業績分析(安定して稼げる利益はどれほどか?)

⑤過去10年配当の推移(大きく減配していないか)

⑥その他(銘柄独自の魅力/リスク等)

なお、分析の根本は資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

①事業概要

企業目的。

「世界の人々に新たな感動と豊かな生活を提供する」ことを目的に夢を知恵と情熱で実現して”感動創造企業“をめざす。(企業理念抜粋)

企業情報より引用

【ブランドスローガン】

企業理念より引用

Revs your Heartとは

・エンジンの回転数を上げるように

・心躍る、情熱や瞬間を

・YAMAHA発動機に関わる全ての人に提供したい

そんな想いが込められています。ホンダは遊び心がある会社なので僕は好きですが、ヤマハは情熱ですか。それも良いですね。情熱は全ての原動力になります。僕に誇れるものがひとつだけあるとすれば、株とマラソンに対する情熱です(笑)

【輸送用機器】

二輪車だけじゃない

4つの事業から構成されます。

二輪事業

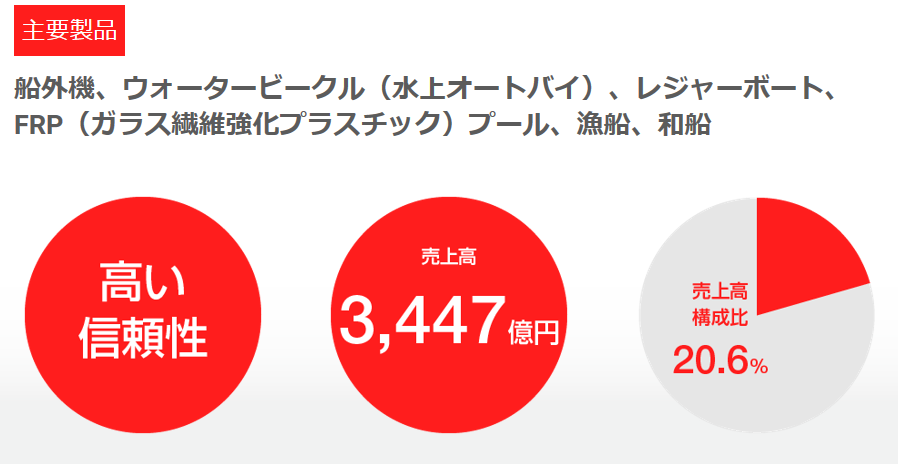

マリン事業

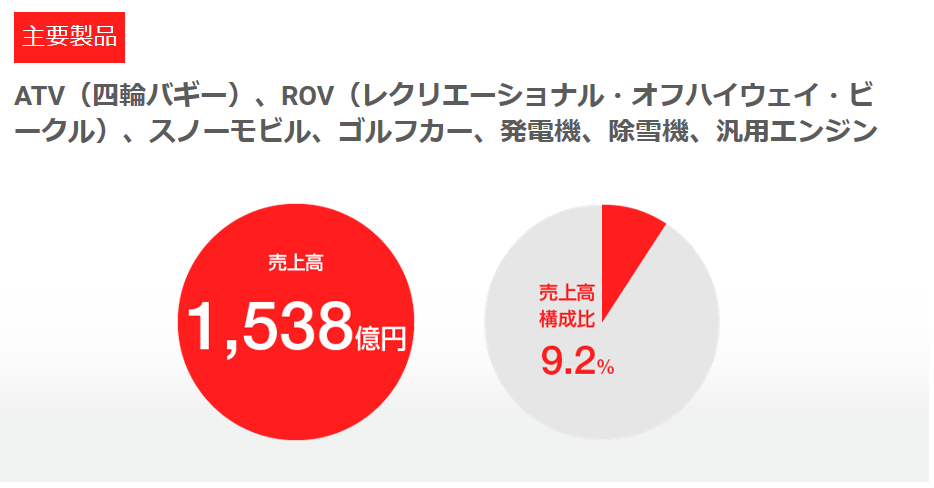

特機事業

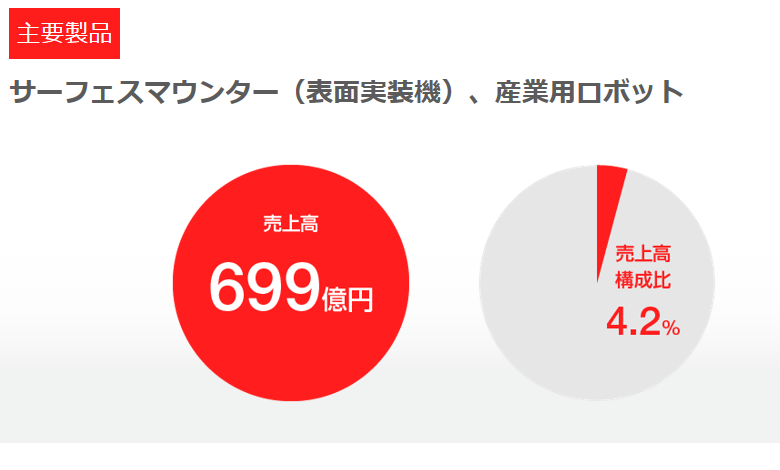

ロボット事業

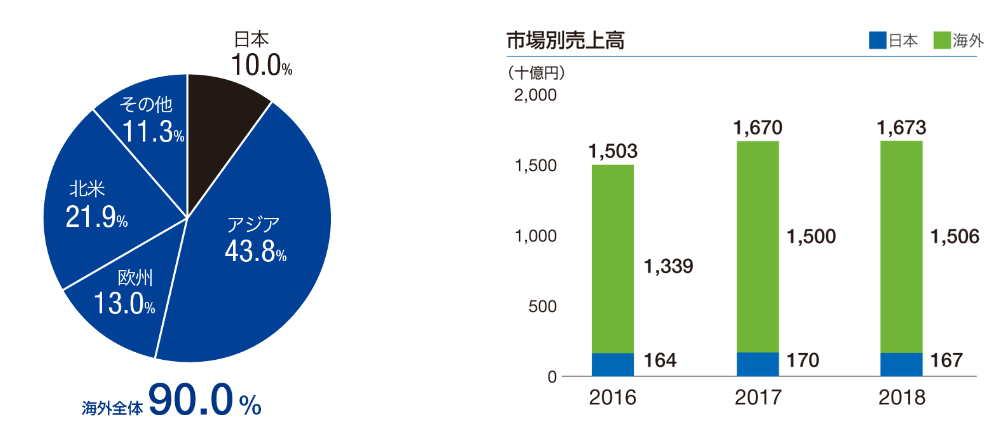

【海外売上高比率90%】

アジアを中心とする海外市場が業績の鍵を握ります。中国など電動バイクや電動自転車などが流行ってきてますよね。出張で行ったときに音も無く後ろから忍び寄る事が日常茶飯事でしたのでよく分かります。

車と一緒で物凄い台数が走っていました。タイでも同様の傾向。

事業と特徴ページから抜粋

確かにバイクだけではないのですが、バイクが明らかに売上・利益の柱になっている比率です。海外の二輪車動向に注意が必要ですね。アジアが売上の中心ならば次はどこが開拓されるか….?

2.総合利回り,割安指標,チャート

独自にまとめている総合利回りや割安指標を紹介します。

【株価や各種指標】

以下の指標を表にまとめています。

・過去3年利益に対する今期配当金予想の配当性向

・1株配当、優待金

・配当利回り

・優待利回り

・総合利回り

・PER/PBR/ミックス係数

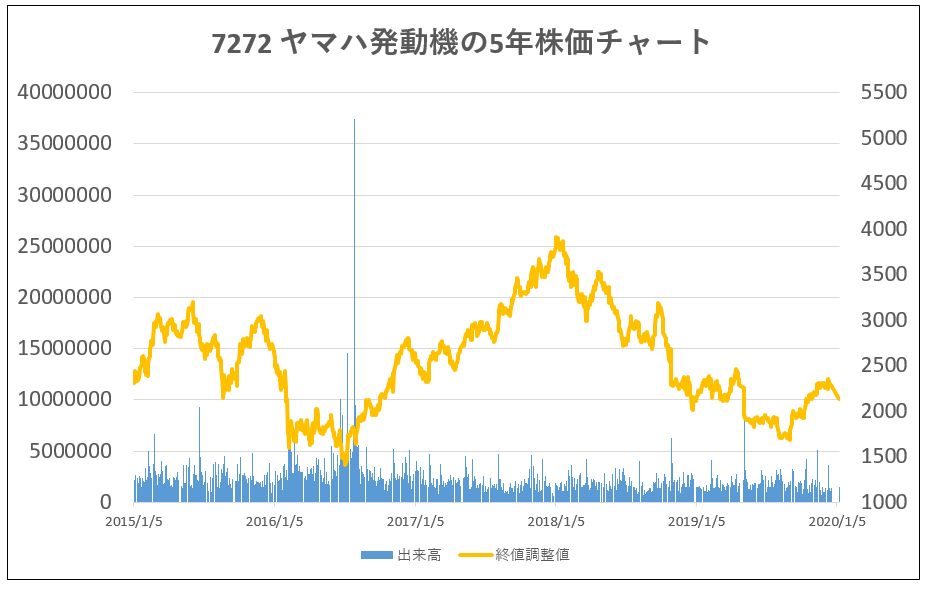

10年チャートだと08~12年までの業績低調時と比較して株価は上がっていますが、直近は減益により1800円台まで下がっています。その後、切り返し2100円台まで盛り返しているといった状況です。業績反転待ちですね。

お勧めな理由

・世界二輪二位は簡単には揺るがない。安定業績の源泉であること。

・近年増配中で配当性向も高くはない。

・90円配を継続し、優待も継続していれば総合利回り5%は堅い。

・利益剰余金はリーマンショック時に大きく下げたがその後、順調に積み上がっている事(配当、優待原資が十分にある。)

・指標はそこそこな水準であり割高感はない。

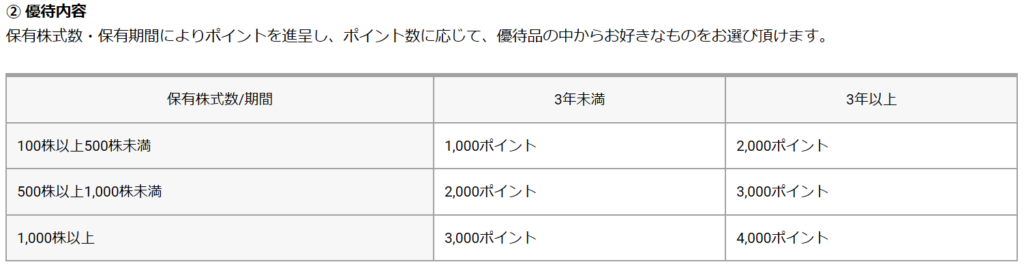

株主優待

株主優待サイトより引用

100株保有からもらえます。3年未満で1000ポイント、3年以上で2000ポイントになります。左のみかんジュースが欲しい。。(子供にも好評そうだ!)

また、1000株以上保有の方は希望者のみ6月30日期日の株主の方へカレンダーを送付頂けるそうです。

株価チャート

1800円台で昨年入れると良かったですねぇ。でも、時は既に遅しです。スケベ根性は出さず、総合利回り5%以上になる2200円を待ち構えて、年初からINしました!

2200円という位置は中長期的には悪くない位置ではあると思います。CASE関係で事業環境は良好だと思いますし。

出来高は絶えずあります。INしやすいです。

3.財務分析

ここでは

・高配当や優待を維持できる体力がどれほどあるのか

・体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

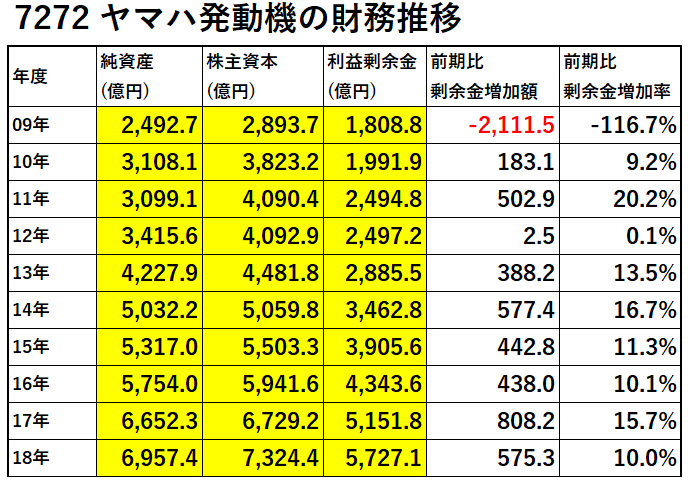

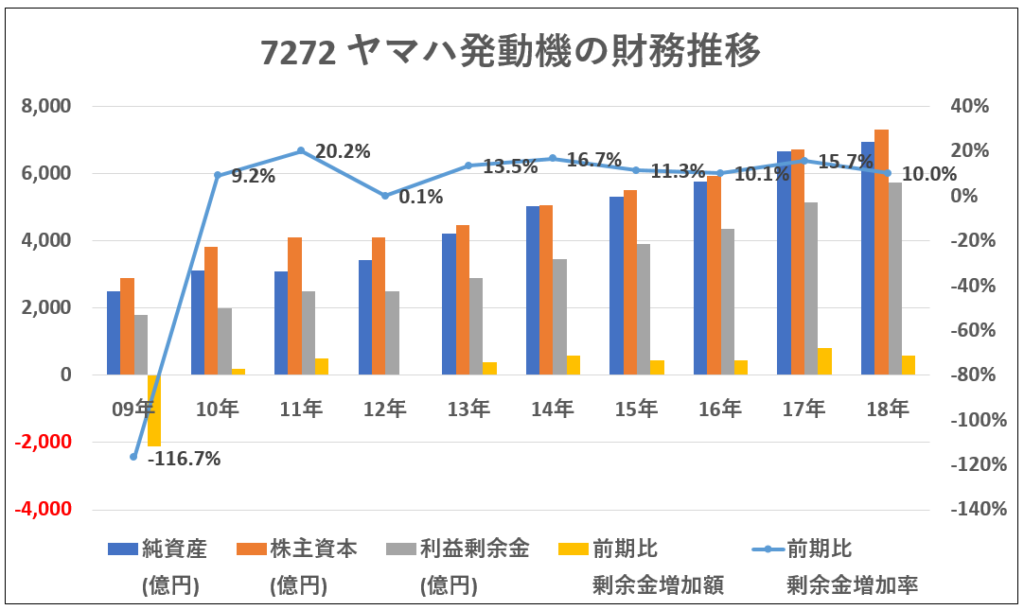

体力が安定して増えてきているかは主に株主資本と利益剰余金の増加額で確認しています。

なお、以下のデータはIR BANKから抜粋して独自に加工しています。(業績分析、配当の項目も同様)

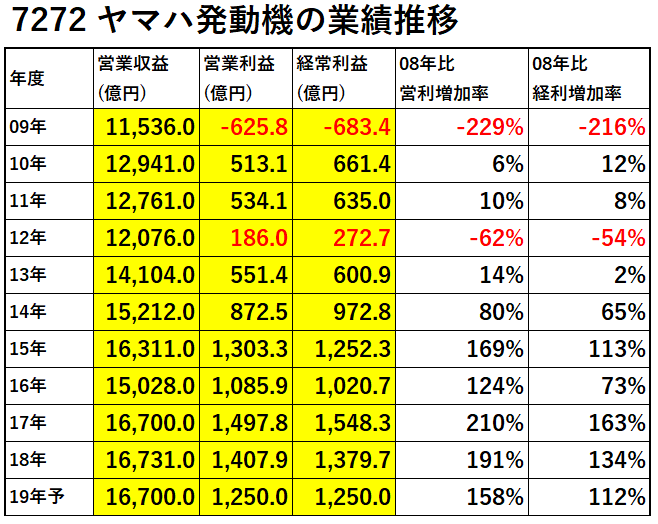

09年が凄まじい事になっています。

これがリーマンショックの脅威ですね。製造業はうちもそうですが急激に受注が落ち込むとそれに対応する生産体制が取れずに大きな赤字に陥ります。

他社を凌駕する製造ラインを維持するには相当な固定費がかかる

製造業の構図って大半こうだと思うのです。(うちの会社もこれ。)固定費には、

・製造ラインで使用する設備の償却費

・製造、スタッフ拠点の家賃費用

・間接スタッフ(開発、事務、製造支援、本社機能)の費用

・特許維持費用

など、売上や生産数量に関係せずにかかる固定費がどうしてもかかってしまう。これは1年やそこらで生産数の減少と連動して減らす事は不可能に近いのです。

だからこそ、固定費を抑制している製造業は非常に強いのです。また、魅力的なのです。その最先端がトヨタです。トヨタ生産方式が世界最強と言われる所以は減産持でも黒字を確保できるところです。好況でも不況でもよしです。

これが出来ていない製造業が大半。というか普通の意識ではできない。だからトヨタは凄いのです。

話が自分の業務領域に偏りました。

09年は一時的な世界不況であったため、そのあと持ち直し、順調に利益剰余金を積み増しています。もともと企業体力があったから大丈夫だったのでしょう。今後は長期的には配当・優待の原資は十分稼げると見ます。

4.業績分析

資産株としての体力の源泉を培う業績です。ここでは

・売上高

・営業利益

・経常利益

の推移を見ていきます。増益基調になっているのが勿論良いですが、資産株として重要なのは現在の配当と優待が維持できる事なので、横ばい基調でもよしです。

減益基調だとしても、配当性向が低ければよしです。

見てみましょう。

剰余金の減り具合と連動して09年の業績はボロボロです。仕方ないですね。

その後、12年にも業績が悪化しましたが、以降は安定黒字が続いています。15年には営業利益1000億円の大台に乗せています。これが5年チャートで見た時に一時3000円を超す展開になった業績とみています。

直近は減益基調ですが1000億円の大台営業利益を維持している限りは90円配当と優待は堅いでしょう。

5.過去10年間の配当推移

ここでは株主還元度合いを調べていきます。

・利益の成長と共に安定して配当を伸ばしているか

・自社株買いを実施しているか

などを見ます。

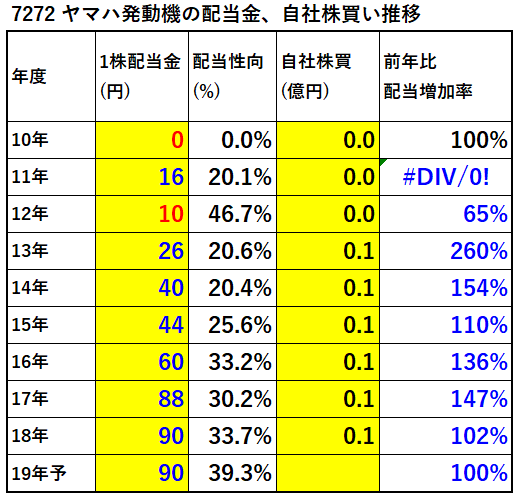

09年の赤字決算の後なので10年度の無配は仕方ないでしょう。12年度も業績悪化に伴い減配しています。配当性向が高いので頑張っている方でしょう。

業績回復後は安定して増配を続けています。直近は減益予想ですが90円配は維持できるでしょう。減益でも配当を据え置く、実質累進配当をやってくれるかが見ものです。

6.その他(銘柄独自の魅力/リスク)

僕が考えるヤマハ発動機独自の魅力とリスクは以下です。

(殆ど経験からくる主観です)

魅力

・二輪世界二位は堅い。海外アジア向け主力だが、アフリカなどまだ拡大余地はあると思う。自動車や他の運転技術に取って代わると思われがちですが、バイクはバイクの良いところがあって無くならないと思います。(風を切る感覚とか、気持ち良い)

・リーマンショック後は安定黒字を叩き出している事(二輪世界二位の実績裏付け)

・利益剰余金>>>>有利子負債となっており、配当と優待維持力は十分にある事(長期資産株としては有望)

リスク

・海外売上高比率が90%もあるという事は、円高に弱いという事。為替動向に注意。残念ながら今(2020年1月)は1ドル110円を切っているので円高基調。

→しかし、逆の視点で言えば減益基調だから割安で買えるタイミングとも言える。1ドル120円に迫る時はどれほど為替差益が出ているだろうか….?

ユーロ/円の動向も影響するようです。

こういう場合、為替影響ではなく販売台数や販売単価(円ベース)で見ないと本当の実力を見誤りますね。

・10年来安値は1800円より下なので市場全体が冷え込んだ時はここを割り込みに来る可能性がある。(とみに減益基調であるため。)

→減益基調だから市場が冷え込んだ時は弱いでしょう。しかし、優待と高配当を維持していれば株価下落を抑え込んでくれると思います。

以上、資産株向きではあると思いますが値上がり益を期待するのは難しいかもしれません。

他の資産株分析も宜しければ閲覧ください。

以上です、更に詳しくヤマハ発動機を調べられたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=19819036&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0109%2F4910023230109.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

資産株保有はネオモバで

ネオモバだと1ヵ月220円の固定手数料で50万円まで取引が出来ます。

ネオモバには他の証券会社に無い独自の特徴(メリット)がこんなにあります!

・1株ずつ買える(少額投資)

・毎月、定期買付機能がある(管理が楽)-50銘柄まで対応!

・定期買付上限値が決められるので「高値掴み」を防げる!

・売り買い手数料が激安!(50万円まで月額220円で固定、期間限定でTポイント200円ついて実質20円!)→1株取引の手数料は普通この数倍かかります

・Tポイントで株が買える!溜まる!

宜しければ、ネオモバの口座開設を下記からどうぞ。

↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓↓

![]()

宜しければランキングにご参加ください。