バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第47弾-①!(過去記事一覧はこちら)

顧客要望ににマッチしたカスタム飼料製造販売や畜水産物の販売を手掛ける中部飼料(2053)です。

地味な銘柄ですが着実に財務を強化しながら増配しており、優待も付いている素晴らしい銘柄です。減益時に自社株買いをタイムリーに出す姿勢も◎

中部飼料の指標面での魅力は以下!

- PER9.95倍、PBR0.5倍

- 5年チャートで底値圏(920~1000円)で過熱感無し

- 自己資本比率67%

- 長期的に株主資本、利益剰余金、現金預金が着実に積み上がっており、財務強化が進んでいる(流動資産>>>総負債で安心感有)

- 過去10年以上安定黒字

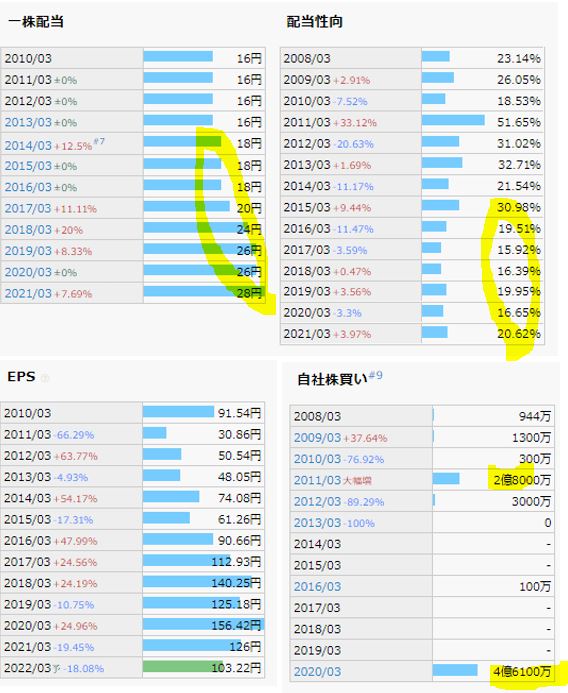

- 長期的に増配(10年で16円→28円)。安定配当を維持・向上させる方針

- 11年、20年、22年。営業利益が大きく減益しているタイミングで自社株買いを発動しており減益での株価急落に対するディフェンスも考えている株主想いの企業

- 500株以上でQUOカードとおこめの株主優待も有。(低総合利回りの食品株では基調な総合利回り最大3.4%銘柄)

事業概要、直近業績面の分析は以下です。

https://ie36ken.com/category/value-stock/2053-2

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

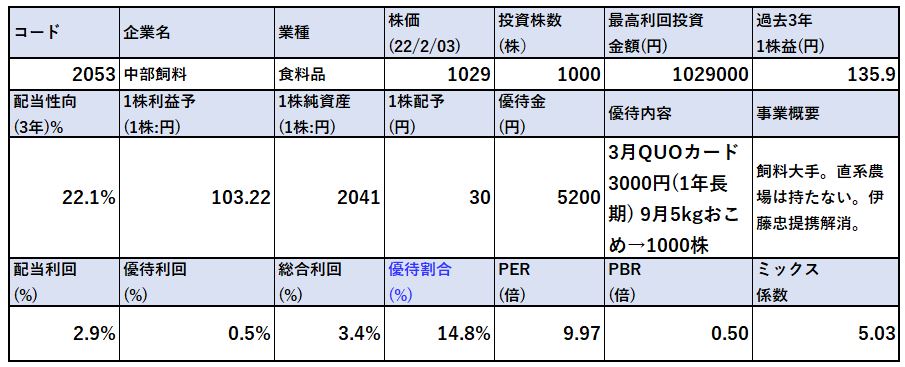

1.各種指標 (PER9.97倍,PBR0.5倍) 株主優待(QUOカード,お米)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 先日、値下げした後に原材料高が直撃して第三四半期は大きな減益で下方修正を出しました。もうダメか….と思いましたが、そのタイミングで自社株買いも発表。これが株価の下支えになり、まさかの下方修正なのに上昇しました。

- しかし、値下がっていた事と指標面でも割安感があったのも影響しているかと思います。

- 1000株保有すると総合利回りは3.4%。食品株ではこれは良い方です。

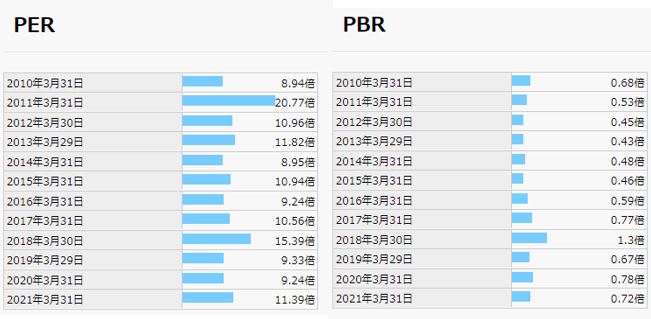

期末PER/PBR推移

- 期末PERは9倍弱、PBRは0.45倍前後が底値圏です。

- 見直されれば実力としてPER11.5~12倍、PBRは0.7倍程度までは上がりそうですね。

- 過去10年のPER/PBRチャート。

- PERの底値圏は6.6倍、PBRは0.4倍程度。

- しかし、この指標には今後達しないと見ます。

- 長期的に増配しており、総合利回りが高まっているからです。

株主優待(QUOカード,お米)

- 中部飼料の株主優待はQUOカードとお米になります。

- 500株以上から優待がもらえます。

- おこめは9月末日に500株以上の保有で

500株:3kg

1000株:5kg

の富山県産コシヒカリがもらえます。 - QUOカードは3月末日に500株以上の保有で

500株:1000円

1000株:2000円(1年以上の保有で3000円に)

となっています。500株は50万程度かかるので資産株投資にはちょっとハードルが高いですが値上げを期待するバリュー株投資ならば買える値段ですね。僕の場合。

配当方針も同ページには記載されており

- 安定配当を維持向上させる

事を基本方針に置いています。原材料価格にも振られるので配当性向は低めで内部留保を一定蓄えられた後に増配…と無理なく運営している事も安心できますね。

株主優待制度 より抜粋

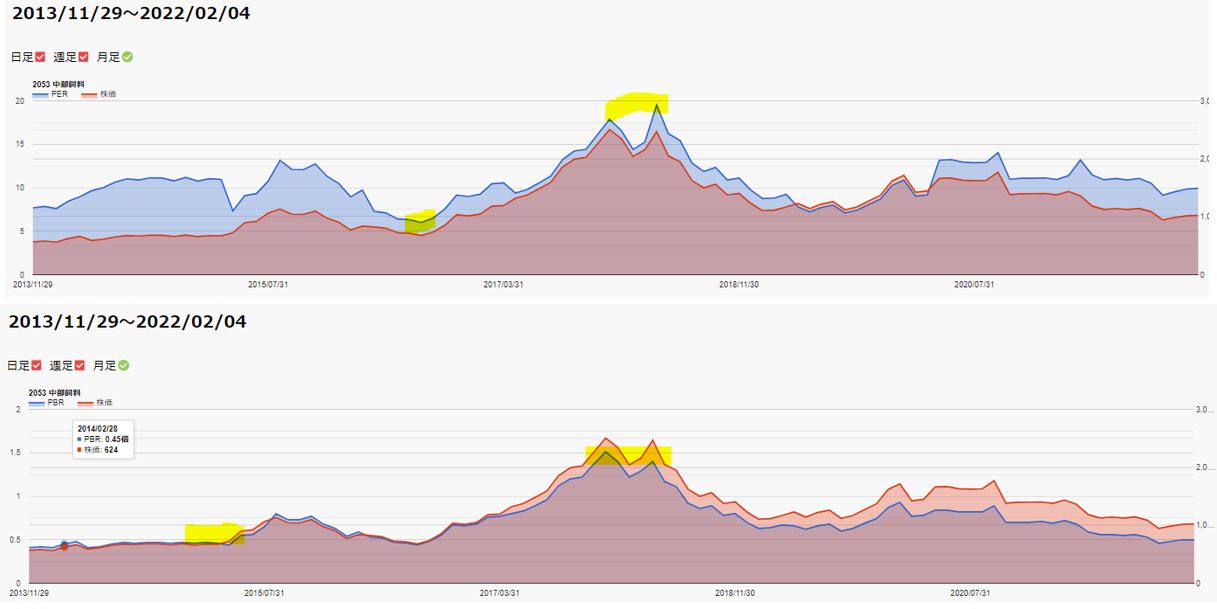

5年株価チャート

- 10年チャートで見ると現在の株価より安い時もありますが、増配傾向なのでそこは比較対象としてはあまり意味がないと見ると….

- 5年チャートでコロナショックの安値920円程度から一時1600円超えまで回復も伊藤忠との提携解消で急減。

- 最近の年末の日本株低調に加えて原油高・原材料高が直撃して再びコロナショック水準まで下がっています。ここから下方修正・自社株買いで悪材料出尽くし感で株価は安定している位置かと。

現在の位置は長期で見ると良い位置かと思います。1000円前後で仕込んで、原材料価格高騰が治まった後に再び1500円以上になるのをのんびりと待つのが良さそうです。(2~3年ぐらいという感覚ですかね。)

tradingview よりチャート転載

2.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。 具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。 IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

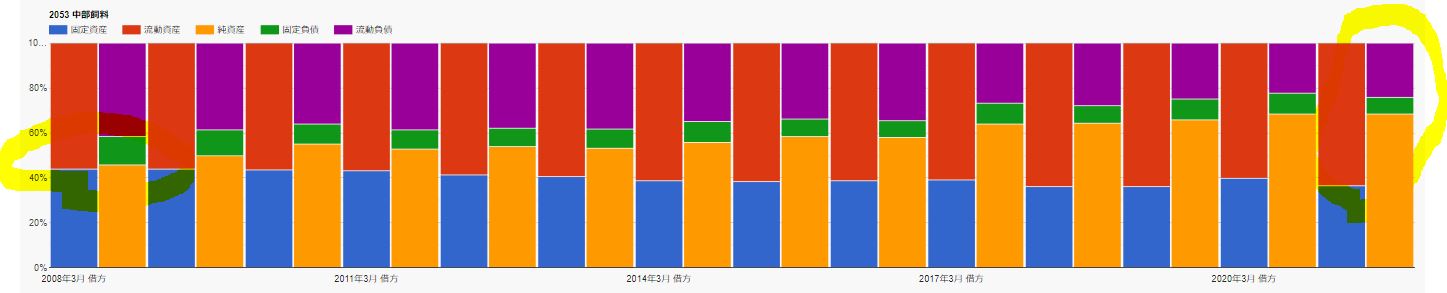

財務分析

- 財務は優秀ですね。

- 長期的に株主資本、利益剰余金、現金預金が上昇で自己資本比率増。

- 有利子負債は減少傾向。

- パーフェクトです。

- 資産構成も流動資産>総負債になりながら、資産が積み上がり続けています。

長期保有に向いており、今後も増配や自社株買いが期待できます。

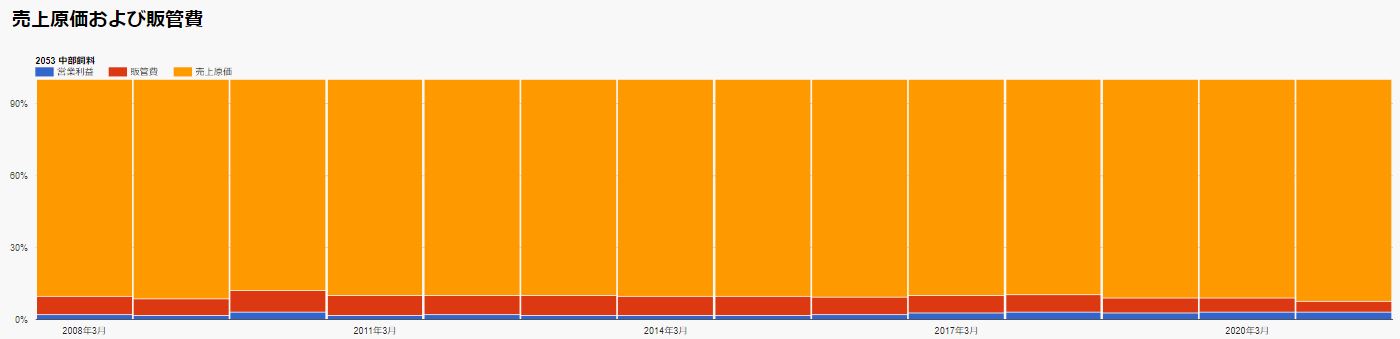

3.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 業績は長期的には増収増益基調。

- 今期と2011年に営業利益が大きく減益になっていますが、それ以外は安定しています。

- 売上原価率は高めで90%前後で推移しています。

- ですが、原材料高騰を長い目で見ると価格に反映できる事業構造であると考えられるため↑の安定黒字になっているのかと推測します。

大きな値上がりを短期では期待できないですが長期で上げていく事は期待できそうです。

4.配当金、自社株買い

配当金、自社株買い

- 還元姿勢を調べます。

- 無理が無い範囲で16円→28円へ増配。

- 配当性向はここ5年20%前後で無理はない状態。

- 自社株買い発動タイミングが実は興味深い事に気づきました。

- 11年は営業利益が大きく減益になったとき、2020年はコロナで減益の時

- そして最近、下方修正で自社株買いを発動しています。要は、減益時に株価が急落して投資家をがっかりさせないように適度なタイミングで自社株買いを発動していると考えられます。

これは安心して長期保有できますね。なんて株主想いの企業なんだ。

5.魅力とリスク

中部飼料の魅力とリスクを考えてみます。

魅力

- PER9.95倍、PBR0.5倍

- 5年チャートで底値圏(920~1000円)で過熱感無し

- 自己資本比率67%

- 長期的に株主資本、利益剰余金、現金預金が着実に積み上がっており、財務強化が進んでいる(流動資産>>>総負債で安心感有)

- 過去10年以上安定黒字

- 長期的に増配(10年で16円→28円)。安定配当を維持・向上させる方針

- 11年、20年、22年。営業利益が大きく減益しているタイミングで自社株買いを発動しており減益での株価急落に対するディフェンスも考えている株主想いの企業

- 500株以上でQUOカードとおこめの株主優待も有。(低総合利回りの食品株では基調な総合利回り最大3.4%銘柄)

リスク

- 昨年伊藤忠との提携を解消しており、業績への影響は少し時間を見ないと分からないかもしれない

- 今回(22年3月期第三四半期決算)のような、飼料価格の値下げを農家と実行した直後に原材料高が来ると減益となる。これが頻繁に起こると自社株買いが発動されないかもしれない

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")