1.5倍~ダブルバガーを狙うバリュー株分析第30弾!(過去記事一覧はこちら)

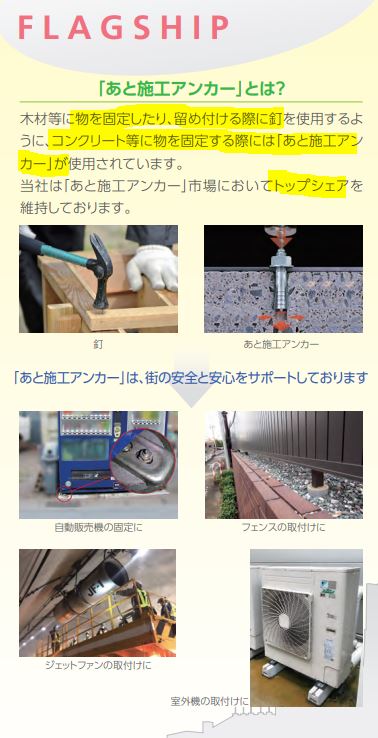

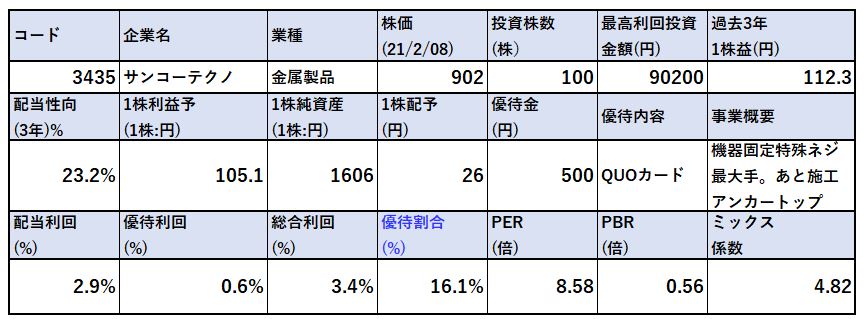

建設現場の機器を固定するための特殊ネジで最大手。あと施工アンカーは業界トップのサンコーテクノ(3435)です。PER8.58倍、PBR0.56倍です。(前提:株価902円、1株益105.1円、1株純資産1606円)

地味ですが個人的にドストライクです。

同族企業で社長が筆頭株主。自社従業員持ち株会が大株主にいる。業績は好調なのに株価は冴えない。指標は割安。しかし、財務内容は良好で強化されてきている。仕込めと唸っています。

若干株価のボラティリティが狭いですが手堅さが勝ちました。

サンコーテクノ(3435)の魅力は以下!

- リーマンショック後、業績回復し15年以降は営業利益率8%以上の高収益体質へ

- 有利子負債を年々削減し(44億→8億)、自己資本増強(自己資本比率44%→72%)

- 14年以降業績が安定しており、1株益は100円前後で安定推移(自己資本増強体質に進化している)

- 15年以降ジリジリと増配基調(15円→26円)

- 業界首位事業を持つ(あと施工アンカー)

- 2020年の1200円台からコロナショックで830円程度に下落し、900円台と値ごろ感有

- 2021年第三四半期決算は前年比微減益ながら通期予想の営業利益進捗率は85%以上!

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(金属製品)

2.各種指標(PER8.58倍、PBR0.56倍)

株主優待(100株保有でQUOカード500円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(金属製品)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- サンコーテクノ株式会社

- 1964年設立

- 東京証券取引所第二部上場

- 事業概要

“建設資材(あと施工アンカー・ドリルビット・ファスナー等)、複合材、各種測定器の企画開発・製造・販売・施工および輸出入”

社名の由来は、社会、会社、社員の三幸を技術(テクノロジー)を通して追求する事から来ているそうです。地味で日本人らしくて良しです。大好きです。

会社概要 より抜粋

はじめにより抜粋

セグメント分析

- 株主通信と第二四半期決算資料から抜粋します。

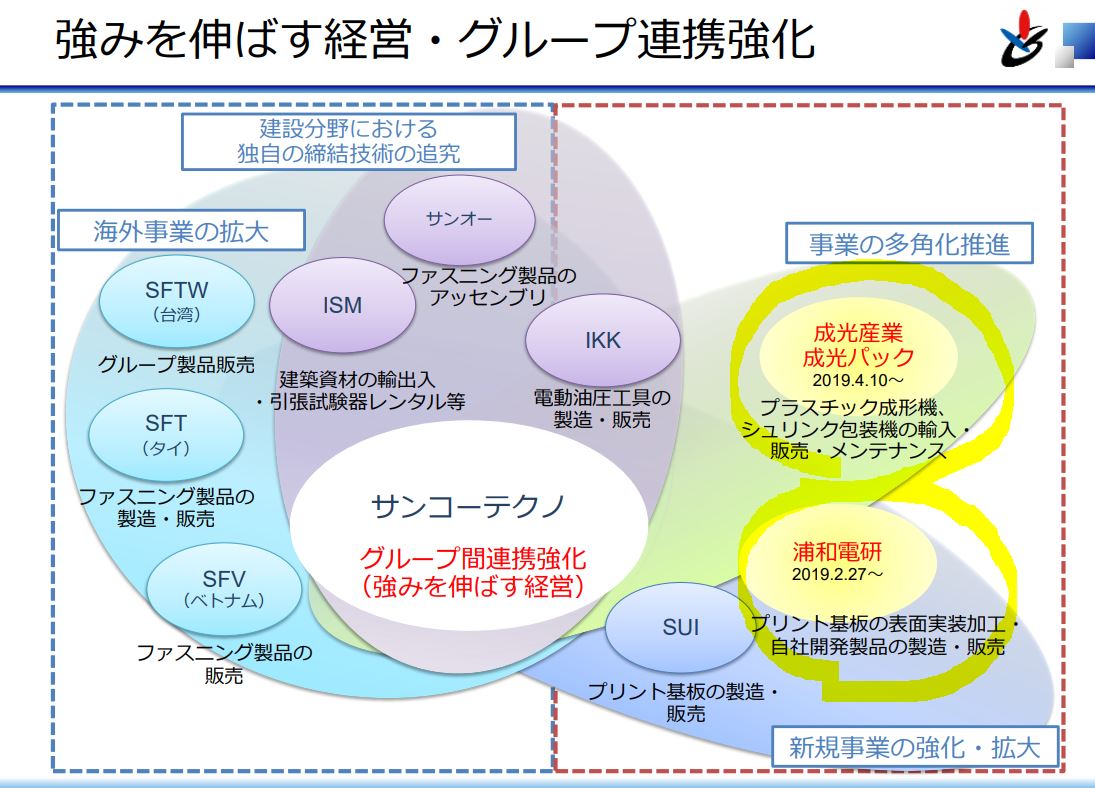

- 同社は2事業を営んでおります。

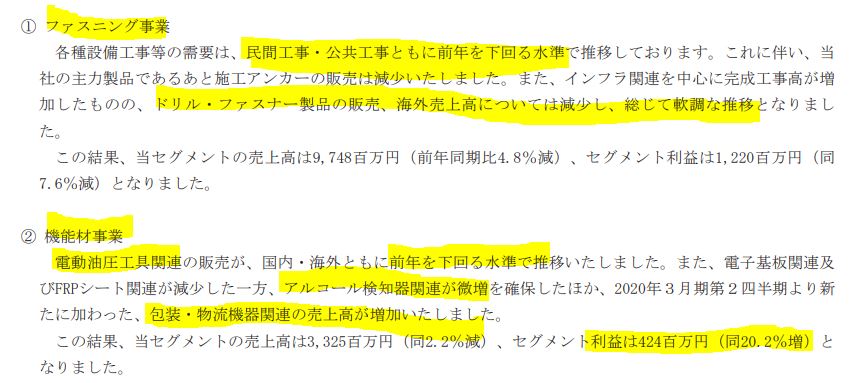

- 主力はファスニング事業。紹介にあるように板やコンクリートの固定に使うネジ、あと施工アンカーで業界シェアトップです。これが主力事業で主利益の柱になっています。

- ファスニング事業はコロナ影響で民間、公共工事ともに減少。といえど、減収減益幅が5%以内と大したことはありません。

- 次の主力事業は機能材事業。FRPシートや電子プリント基板、包装・物流機器関連となります。こちらは、ここ2年ほどで新たに傘下に加えたM&Aした企業が事業に貢献しています。

- 機能材事業で傘下に加えたのは、プリント基板関連で「浦和電研」、物流関係で「成光産業」となっています。

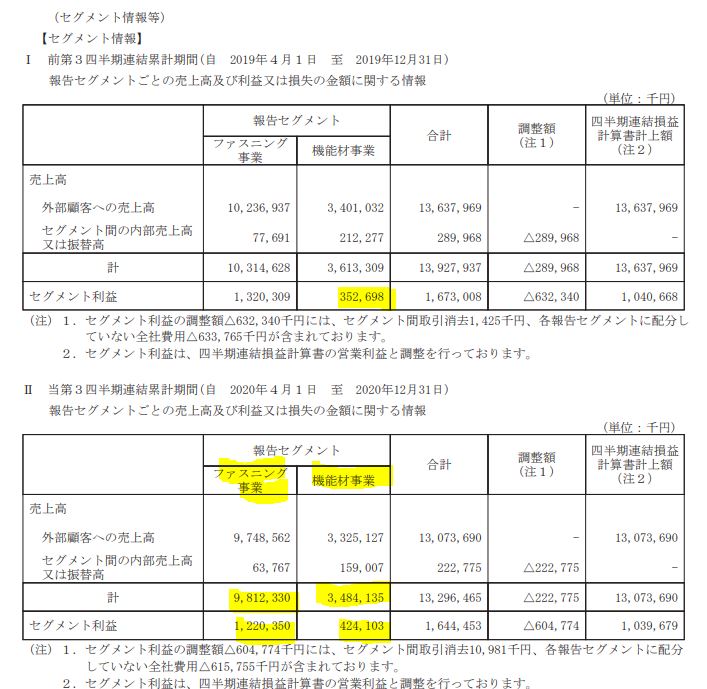

- 第三四半期セグメント別業績です。

- 主力のファスニング事業で全体売上の7割ほど、次いで機能材事業で3割ほどを挙げています。

- セグメント利益率は共に10%超えており良いですね。機能材事業は物流関連が好調なようで前年同期比で増益です。

株主通信より抜粋

決算分析

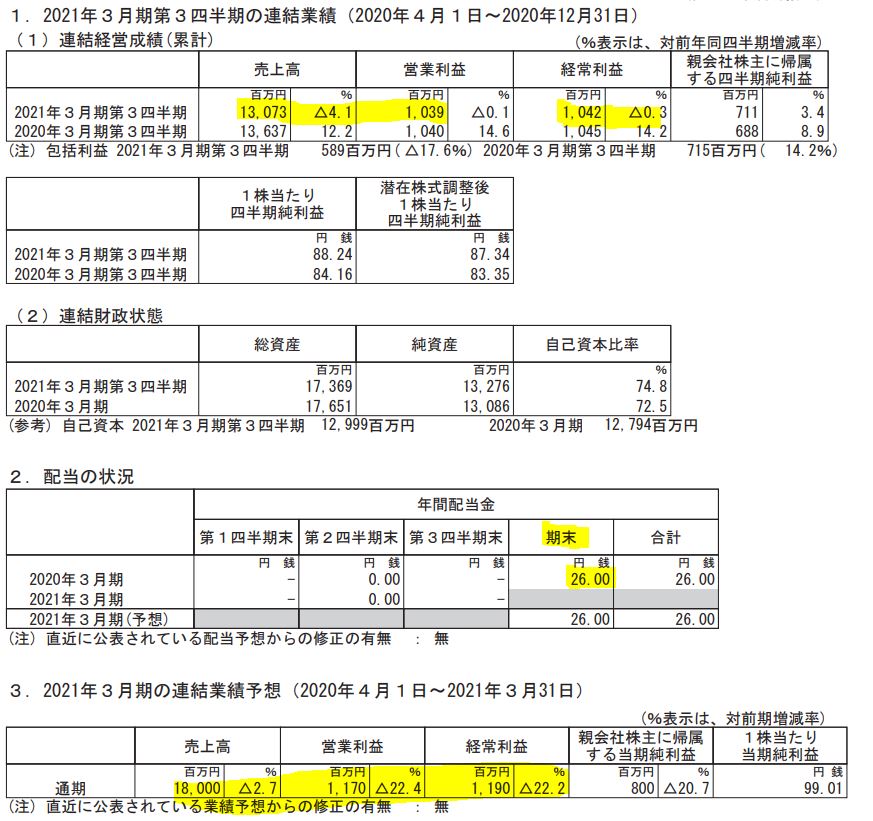

- 2021年第三四半期決算分析は前年同期比微減収微減益。

- コロナ影響を受けている割には良い業績です。営業利益の通期進捗率は88%。よほどの事が無い限り上方修正が出そうです。

- 配当を見てニンマリです。期末一括配当じゃないですか!なのに、まだ株価が上がらずこの位置でいるのは良いですね。配当利回りは3%弱と低めですが、期末一括配当だと上期下期で半分ずつ配当を出している企業でいえば、配当利回り5%以上と同じ感覚ですね。(下期配当だけで配当利回り2.8%(株価902円前提)

- 定性要因です。

- ファスニング事業は第二四半期に続いて、民間・公共工事が前年を下回り減少。ドリル・ファスナー製品の販売、海外売上も減少。総じて軟調。なのに、売上、利益共に大した下げ幅ではないですね。

- 機能材事業は電子基板やFRPシート関連が減少。アルコール検知・包装・物流機器関連の売上増で、減収増益です。

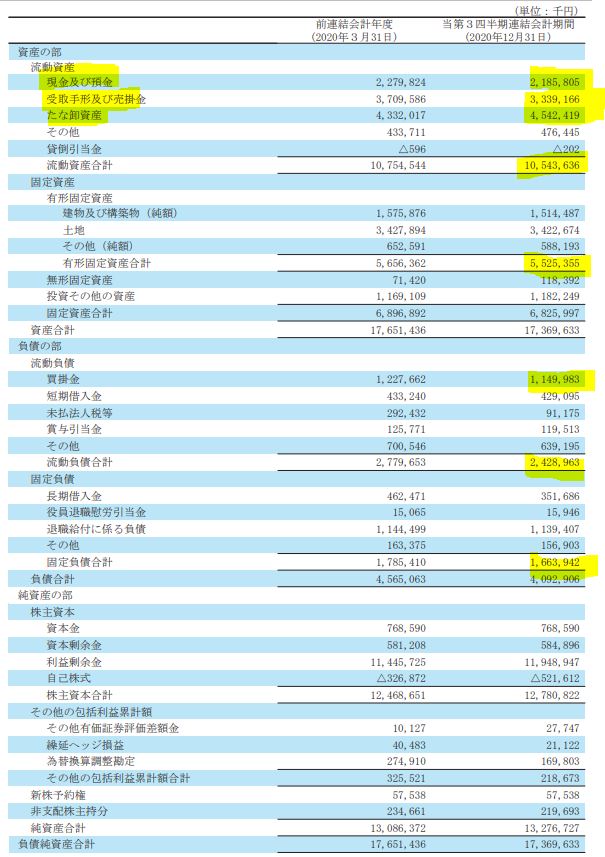

- B/Sです。

- 流動資産は現金預金と受取手形関係で54億。棚卸資産で45億と棚卸資産が多めです。

- 固定資産は変動はあまりなく55億。

- 棚卸資産が多いのが気になりますが、過去業績を見る限り大幅な棚卸評価損は無い模様です。(当期純利益がリーマンショックを除き、大幅な減益・赤字の年が無いので。)

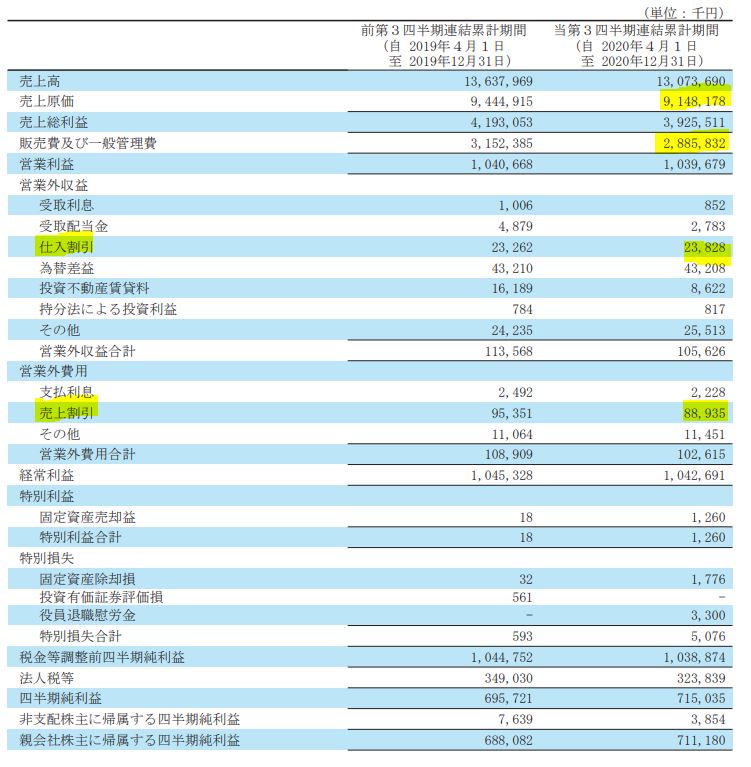

- P/Lです。売上原価比率は69%(売上総利益率は31%)とまずまず。

- 販売費・一般管理販売費比率が1%落ちているので頑張っていますね。減収の中よくやります。

- 棚卸資産の大幅な減損が無い理由が何となく分かりました。

- 見慣れない勘定科目があります。仕入割引と売上割引です。

- 売上割引の方が大きいのでこの分が減益基調の原因になっているようですね。(ですが、それ以外の営業外増益要因があるのでトータルはプラス。)

- 過去4年分ほどP/Lを遡りましたが、絶えず仕入れ割引よりも売上割引が2倍以上減益要因で出ていますね。売上割引は取引先から期日より前に支払いがあった時に債券を割引く処理。おそらく、受取手形や売掛金が額面以上に減るのでしょう。

- しかし、これが絶えず出ている状態でも営業利益率8%以上で安定業績推移しており、自己資本は増強されてきています。現状の状態が続いても致命的な問題は無いと見ます。

2021年第三四半期決算短信より抜粋

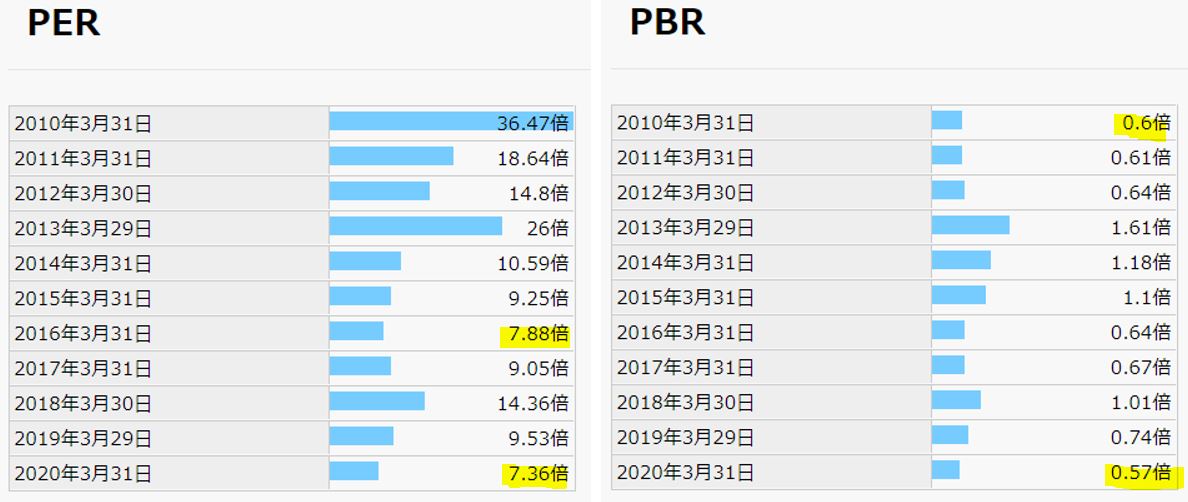

2.各種指標

(PER8.58倍、PBR0.56倍)

株主優待(100株保有でQUOカード500円)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 工事現場の施工関係の金属製品メーカーの中では指標面はPERはフェアバリュー。PBRは低めです。

- ですが、営業利益の進捗率が高い事を考えるとPERは7倍台が出る可能性があります。ましては今期はコロナで減収減益基調。来期は今期よりは良化すると見るのが普通なので増収増益基調でしょう。となると….。

- 株主優待はありますがマイルドなので総合利回り3.4%と資産株としての魅力はあまりありません。

期末PER/PBR推移

- 過去期末PER/PBR推移です。

- PERは7倍台が期末安値水準。今期上方修正と来期が今期よりは増益になるとの見立てに立てば10年来安値水準ですね。

- PBRは自己資本が強化されてきているので10年来安値水準です。

- 今の株価は割高感は指標面ではありません。

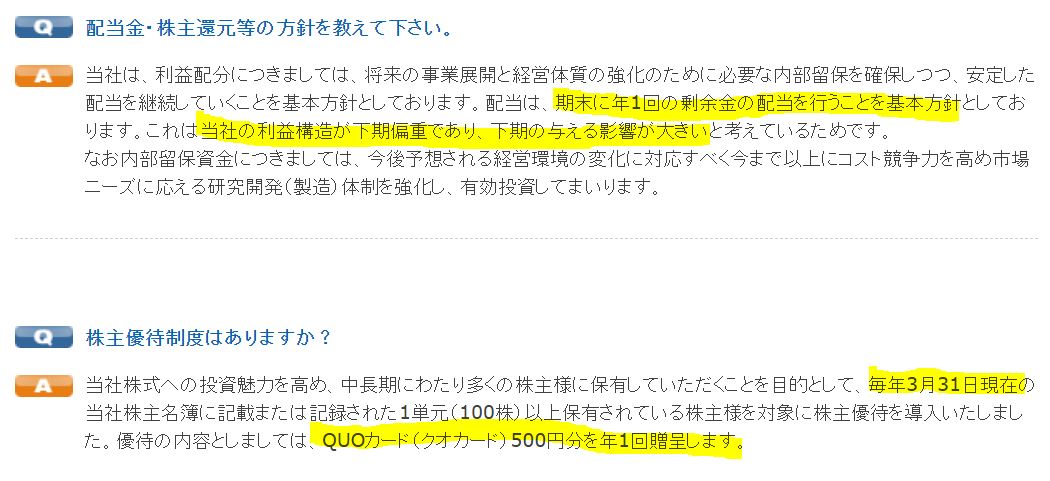

株主優待(100株保有でQUOカード500円)

- サンコーテクノの株主優待は100株3月31日時点の保有でQUOカード500円がもらえます。

- 期末株主還元の方針が書いてありました。利益構造が下期偏重とあります。下期に利益が出る(現金が増えるので配当に回す資金のうち、自己資本にできる比率が上がる。)からでしょう。これは非常に良い事に気づきました。

5年株価チャート

- 昨年の今頃に1200円の高値を付けてからコロナショックになり、830円前後まで下落しています。

- 以降1000円に持ち直すと思いきや、戻り切らず900円前後を漂っています。

- 業績は安定黒字で営業利益率も高い。最近M&Aで傘下企業も増えて来期はコロナ影響が緩和されてくる。そう考えると…..値ごろ感ある良い位置にあると思います。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

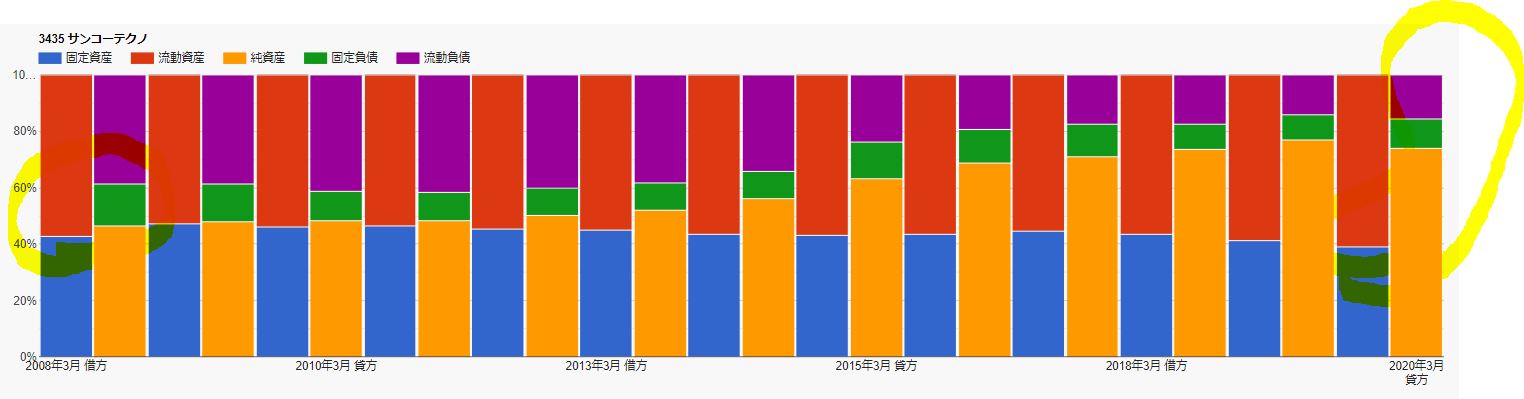

財務分析

- 長期的に財務内容は確実に良化してきています。

- 利益剰余金の増加、有利子負債の着実な減少。現金及び預金の増加。(手形・売掛金、棚卸資産の増加の方が大きいでしょうね。)。自己資本比率44%→72%へ増加。

手形・売掛金の売上割引は気になるところですが常に割引していてもあの高利益率を維持でき、長期的には財務体質を良化させているので良いでしょう。

- 流動資産=総負債であったものが、10年後には流動資産>>>総負債になっており財務体質が飛躍的に良化している事が分かります。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

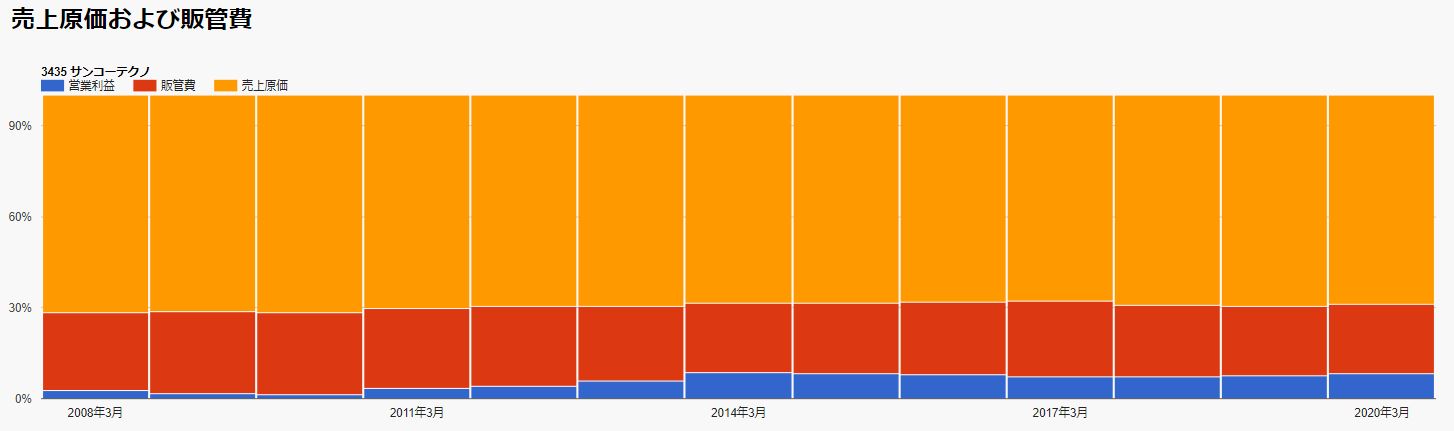

業績

- リーマンショック時は大幅減益ですが営業利益は何とか黒字です。

- ここから不死鳥の如く蘇り14年に営業利益15億円を達成。以降は増減がありますが営業利益11億円以上で安定推移しており、営業利益率8%前後で高水準です。

- 売上割引の減益要因を加味しても、経常利益も常に14年以降は11億円以上で非常に安定していますね。

- これだけ利益が安定しており自己資本が強化されてきているので、最近M&Aに踏み切って事業拡大に専念しだしたのでしょう。更なる成長に期待します!

- 売上原価率は僅かですが良化しており、ここ数年は70%を切っています。

- 販管比率も良化しており22%。常に営業利益率8%を出せる構造になっていますね。

5.配当金、自社株買い

配当金、自社株買い

- 15年以降は無理なく徐々に増配傾向。

- 配当性向20%以下で自己資本を増強しながら増配していってます。

- 1株利益も100円前後で安定推移しています。

- 自社株買いですが、実は2020年の12月にもぶち込んでいます。しかも、1日で2億円ほど一気に買っています。発行済み株式数の2.74%の水準です。

これは今後に期待できますね!

6.魅力とリスク

サンコーテクノの魅力とリスクを考えてみます。

魅力

- リーマンショック後、業績回復し15年以降は営業利益率8%以上の高収益体質へ

- 有利子負債を年々削減し(44億→8億)、自己資本増強(自己資本比率44%→72%)

- 14年以降業績が安定しており、1株益は100円前後で安定推移(自己資本増強体質に進化している)

- 15年以降ジリジリと増配基調(15円→26円)

- 業界首位事業を持つ(あと施工アンカー)

- 2020年の1200円台からコロナショックで830円程度に下落し、900円台と値ごろ感有

- 2021年第三四半期決算は前年比微減益ながら通期予想の営業利益進捗率は85%以上!

- ファスニング事業が利益柱であり、あと施工アンカーのトップシェア商品で利益を牽引している強い企業。

- 下期一括配当でこの下期末に激安水準なのは嬉しい限り。下期一括配当水準では配当利回り5%クラスに匹敵する(5%の配当を上期と下期に分割して実施する企業の1期分の利回りに相当)

- 第四四半期に利益が偏重の体質。なのに第三四半期で営業利益の通期進捗率は88%を超えており、相当な高い確率で上方修正が出そう。しかも、大上方修正の期待!

- 2020年12月に2億円の自社株買いを発動!(発行済み株式数の2.74%)

リスク

- 営業外の売上割引が絶えず、仕入れ割引より多く減益要因となっている。

- コロナ影響を引きずっており、回復にどれほどかかるかは見通しづらい(が、影響はあまり大きくない)

- 業界的に人手不足

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()