1.5倍~ダブルバガーを狙うバリュー株分析第28弾!(過去記事一覧はこちら)

- 四季報通読を通読していて昔から良い企業だと思っていた。

- 新聞に1コマでさり気なく紹介されることが多い企業で目に止まっていた。

- でも株価はいつも高く買うに買えずで機会の無かった。

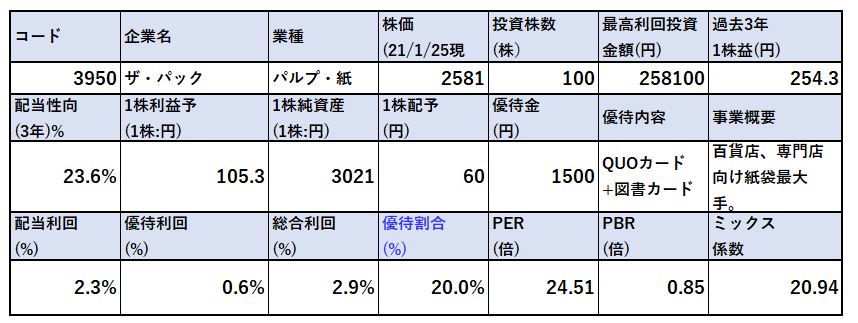

ザ・パック(3950)です。百貨店や専門店向けの紙袋で業界最大手です。手提げ紙袋では業界シェアNo.1のパッケージメーカーです。他にダンボールや紙おむつ用の袋等も手掛けています。PER24.51倍、PBR0.85倍(株価2581円、1株益105.3円、1株純資産3051円前提)総合利回り2.9%(60円配当、優待1500円相当)です。

昔から注目している大型株です。絶えず需要のある紙袋に置いて業界最大手であり、ここ10年は長期的に増収増益基調。リーマンショック時も業績は堅調。営業利益の毎年のブレ幅が少なく緩やかに成長。21年非減配で増配基調。株主優待もあり、12月にQUOカード1000円、6月に図書カード500円。自己資本比率も高く現金も増加基調で隙の無い堅実銘柄です。

しかし、コロナショックで百貨店需要中心に苦しいためか今期は大きく減収減益。コロナショック時の株価も割り込んでおりチャンスと見て注目しています。

ザ・パック(3950)の魅力は以下!

- PER24.51倍、PBR0.86倍(コロナ前に回復すればPER10倍台前半、PBRは7年来安値)

- 紙袋で業界最大手

- 20年高値4181円→コロナショック割れで2581円で値ごろ感有(5年来安値水準)

- 営業利益率6~7%で安定高収益

- 08~19年まで営業利益の振れ幅±15%以内で安定、増収増益基調

- 自己資本比率12年で48%→66%へ確実に良化し株主資本、利益剰余金、現金等も伸びており財務体質強化

- 21年非減配で長期的に増配基調(11年で40円→60円へ増配)

- 株主優待で100株保有でQUOカード1000円、図書カード500円が貰える事

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(パルプ・紙)

2.各種指標(PER24.51倍、PBR0.86倍)

株主優待(100株保有でQUOカード1000円、図書カード500円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(パルプ・紙)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

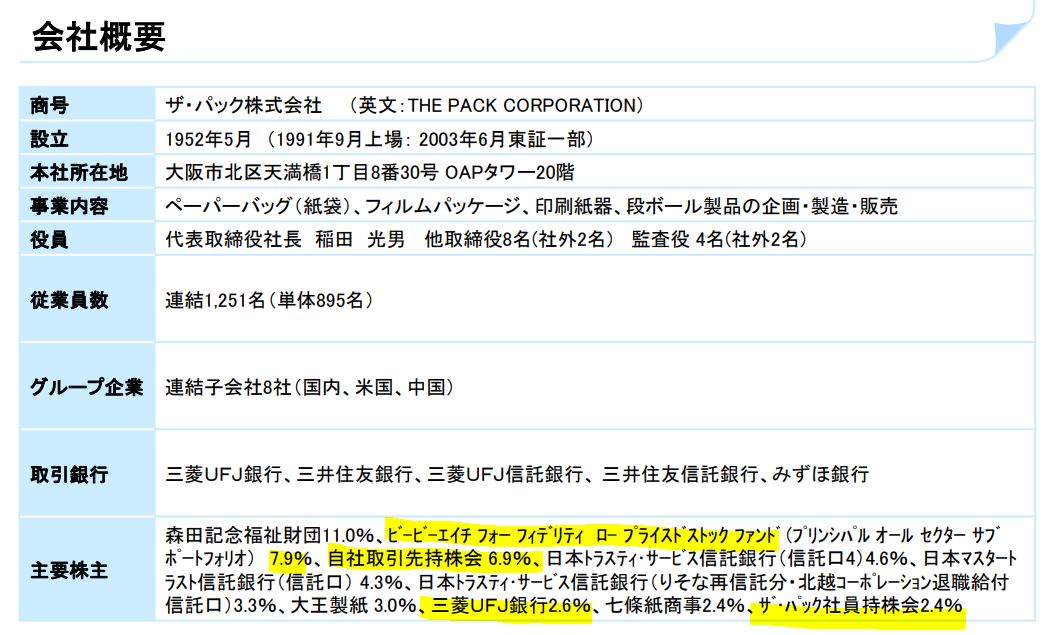

会社概要

- ザ・パック株式会社

- 1952年設立

- 東京証券取引所第一部上場

- 事業概要

・袋・手提げ袋、箱、段ボール、フィルム包装、ラッピング包装等を製造販売。

・包装パッケージに関して企画・製造・販売・物流対応までワンストップで対応。

・大量生産だけでなく小ロットにも対応。

手提げ袋を中心に袋大好き集団な匂いがします。「つつむを知る」のブログでは昨年11月より毎週、袋業界に関する内容を更新されています。最近の内容は手提げ袋色々。ギザギザタイプや持ちやすさの観点等、考察されており拘りを感じますね。

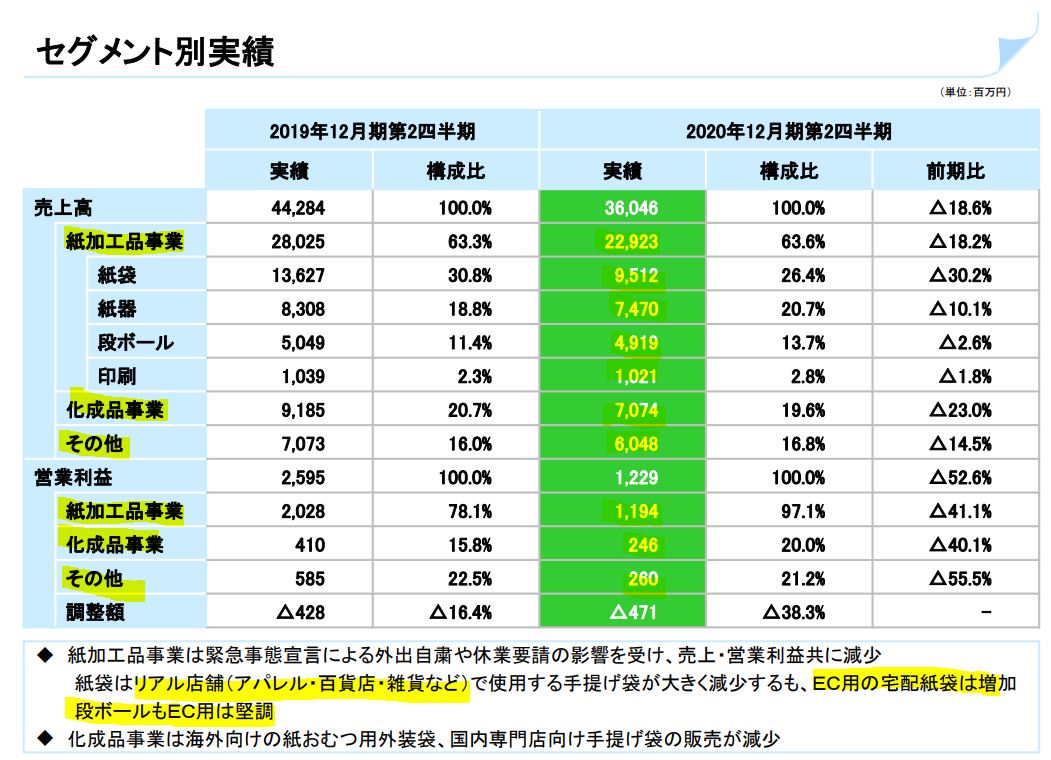

セグメント分析

- 2020年12月期の第二四半期決算説明資料を元に掘り下げます。

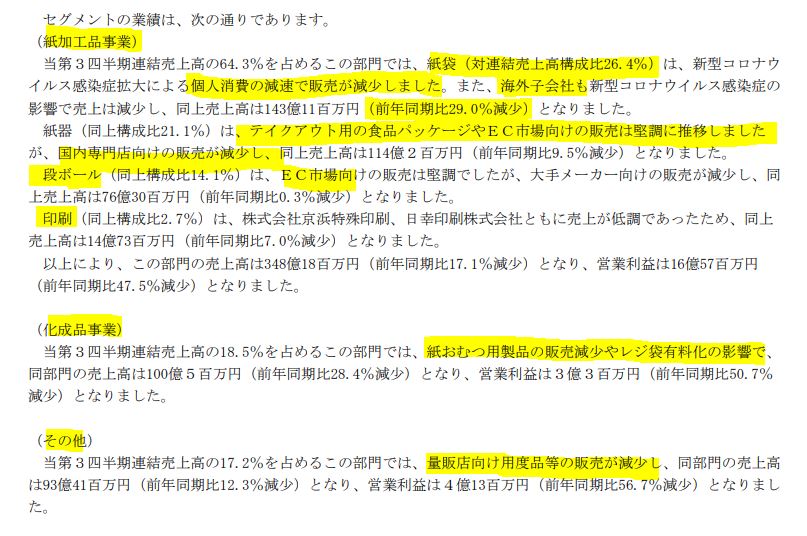

- セグメントは大きく3つに分かれており、紙加工品事業、化成品事業、その他になっています。

- コロナ影響で総じて減収減益ですが、素晴らしいのは3事業ともコロナ影響を受けても黒字であること。過去3年の業績推移をみても、どの事業も黒字で業績バラつきが少ない事。

- 事業を3つに分けていますが、営業利益率は昨年実績を見る限り、「その他」が若干高いまでもどの事業も6~7%程度ぐらいですかね。

- 全事業営業利益率5%以上で黒字。コロナで減収減益も黒字という手堅い業績です。これはコロナは十分に耐えきって回復基調に向かうのでは?

- アパレル・百貨店・雑貨などの対面店舗で売上減少。EC関連は伸びると減益要因ばかりではないようです。

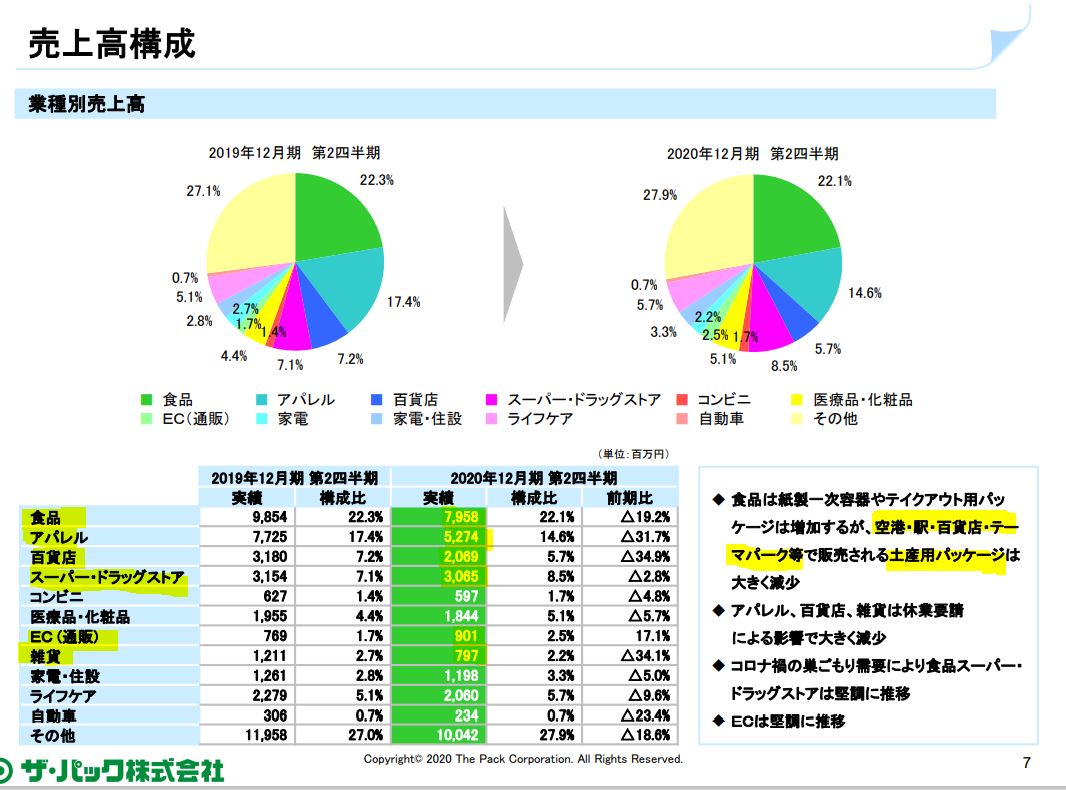

- 得意先業界別の売上一覧です。

- 主力は食品メーカー。次いで、アパレル、百貨店、スーパー・ドラッグストア・医薬品と続きます。

- 百貨店の下げが痛いですが、全体売上に占める割合は10%以下であるため影響が軽微に収まっています。

- ECは巣籠需要を反映してか増えていますね。

- コロナ後に主要得意先の売上が戻ってくれば19年以前の業績は取り戻せると見ますし、戻ってくるでしょう。戻るまで数年かかったとしても、ボトムの今期でさえ黒字。耐えるでしょうね。

決算分析

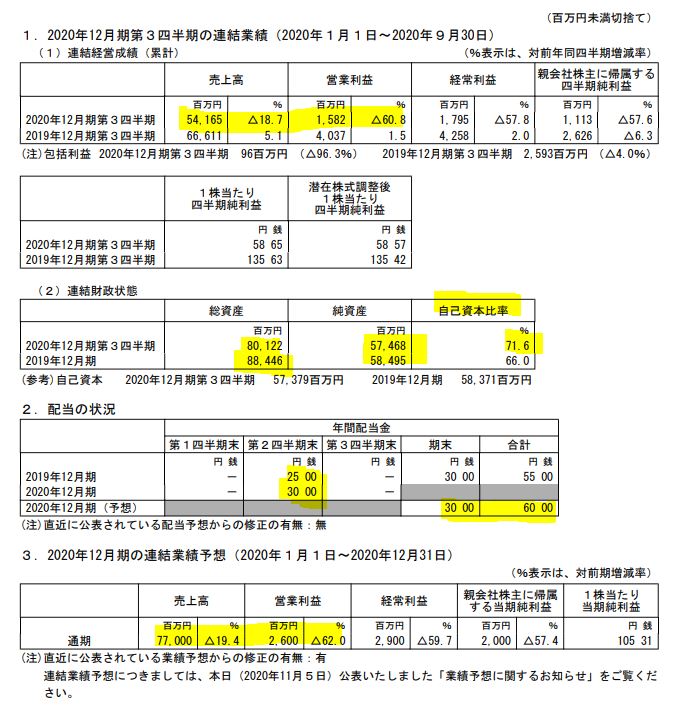

- 直近の第三四半期決算短信中心に掘り下げます。

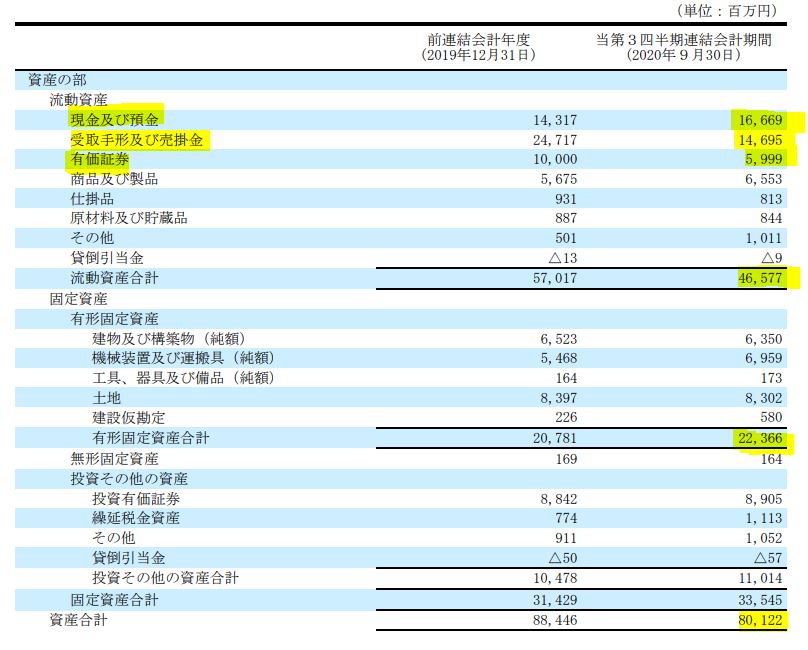

- 総資産が80億程度減少しているのが少し気になります。財務を見てみようと思います。

- 第三四半期は減収減益基調。営業利益が3億ほどしか増えていないので回復が鈍いですね。これが株価が不調な要因でしょうか。

- しかし、第二四半期の配当は5円増配の30円。期末30円と通期60円の増配予想を出しています。業績は戻ると思っているのでしょう。

- 通期予想は営業利益26億と高い目標です(残り四半期で9億もださないといけない)。未達で下方修正が出るかもしれませんね。打診買いし、下方修正予想で大きく下げたところで本買いする。こんな戦略を考えたい。

- 定性要因です。

- コロナ影響での減収が多いですがひとつ気になるのは、化成品事業のレジ袋有料化の影響。この部分の減少はコロナと関係なく続くでしょう。

- B/S資産の部です。

- 勘定科目が少なく分かり易くて良いです。

- 資産の主な減少は取引が減った事による受取手形と売掛金の減少が主だったのですね。

- 現金預金は増えているので財務面での問題はなさそうです。

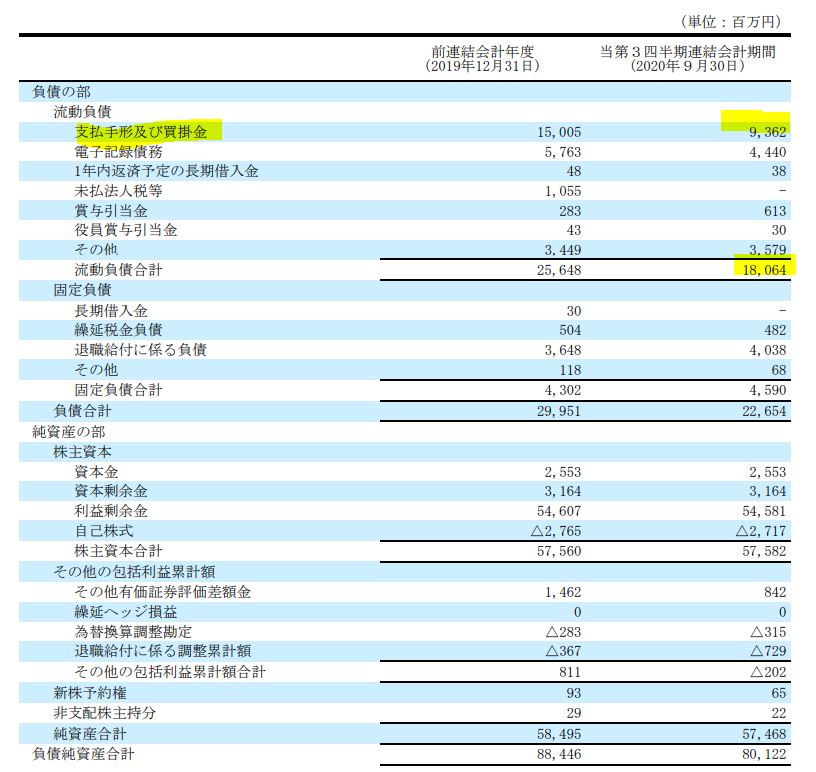

- B/S負債、資本の部です。

- こちらでも支払い手形、買掛金が大きく減少していますので取引量減少の影響でしょう。

- 借入が殆ど無いのは安心ですね。

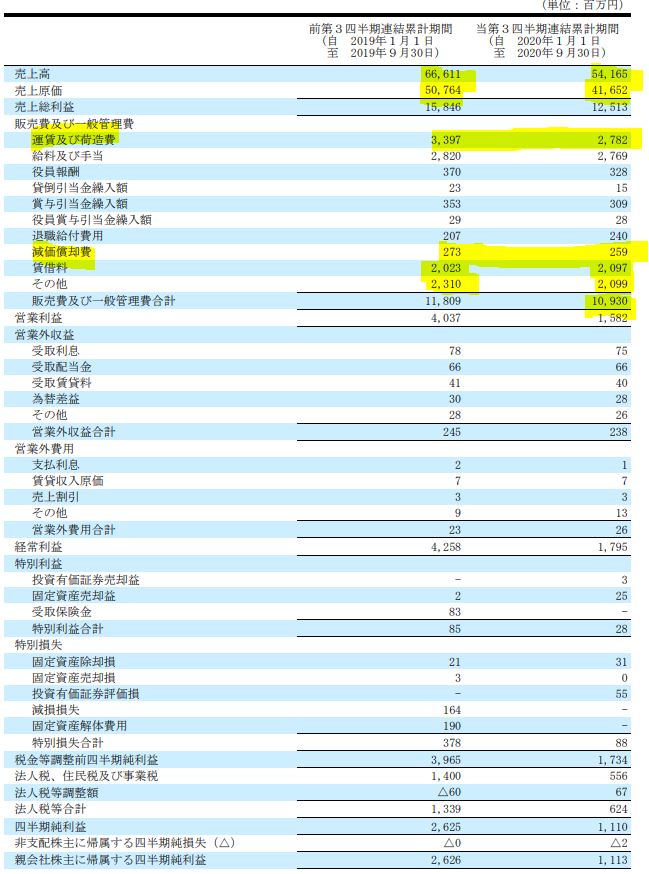

- P/Lです。

- 売上高売上原価率は76%とほぼ変わらず。売上高一般管理販売費比率は20%と上昇。減収のため仕方なしですね。

- 賃貸料が結構大きいですね。拠点が変わらなければ固定資産取得すればと思うのですが….何か戦略があるのでしょう。

- ところで、主要株主構成で少し気になる事があります。

- 第二位の株主はネットで調べていると、割安バリュー株によく投資されているファンドだそうです。

- もうひとつ気になるのが取引先銀行の三菱UFJ銀行。ここが最近同社の株を買い増しして5%程度まで増やしている事です。一時7.6%まで買い増ししていました。流石に下げ過ぎと思ったのでしょうかね。

2020年第三四半期決算短信より抜粋

三菱UFJの保有割合減少 より抜粋

2.各種指標

(PER24.51倍、PBR0.86倍)

株主優待(100株保有でQUOカード1000円、図書カード500円)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

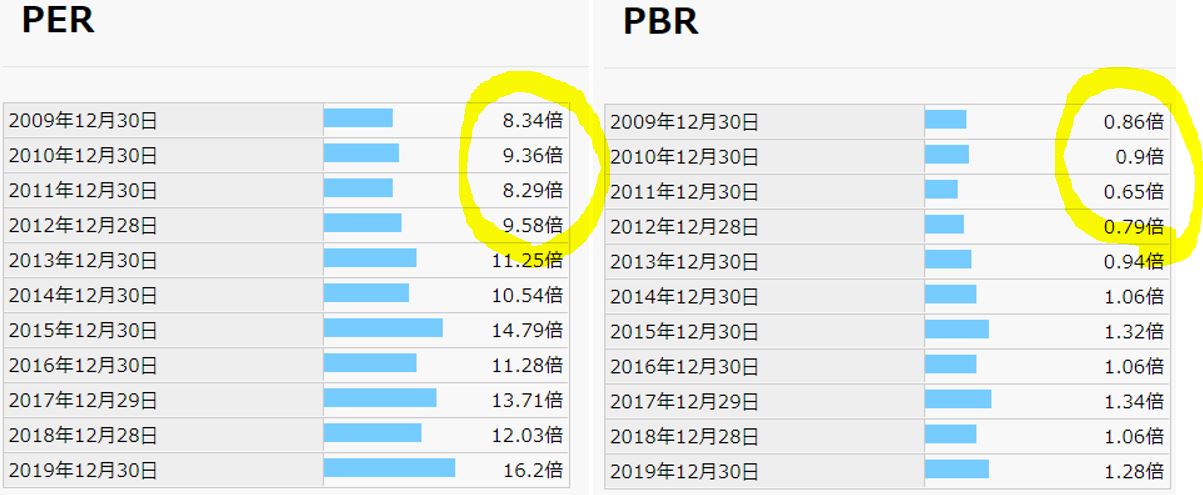

- 減益予想であるためPERは高めです。19年業績に回復すると見込めば、1株益は240円台になるのでPER10倍台。ここを見据えると割安に見えます。

- PBRは過去期末指標を見ると7年来安値水準。財務は良好であったため、程よい割安度ですね。

- 総合利回りは2.9%とさほど魅力的ではないですが増配基調です。

期末PER/PBR推移

- リーマンショック前後ではPER10倍割れがざらの状態であったようです。

- PBRは13年の0.94倍を割り込む水準です。

- 今の株価位置は5年来安値水準、打診買いするには良い水準です。

株主優待(100株保有でQUOカード1000円、図書カード500円)

ザ・パックの株主優待は100株保有でもらえます。

ザ・パックの株主優待は100株保有でもらえます。

- 6月末日保有で図書カード500円

- 12月末日保有でQUOカード1000円

がもらえます。

株主優待についてより抜粋

5年株価チャート

- 5年来安値水準です。

- 20年高値4181円程度からコロナ前は3200円程度で推移。

- ここにコロナショックで現在の水準まで株価下落し、回復も再度コロナショック水準へ。

- 仕込むには良い水準ですが….下方修正が出そうですね。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務面は心配なしです。

- 株主資本、利益剰余金、現金等、自己資本比率は長期的にジリジリと伸びています。

- 業績の安定度とリンクしていますね。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

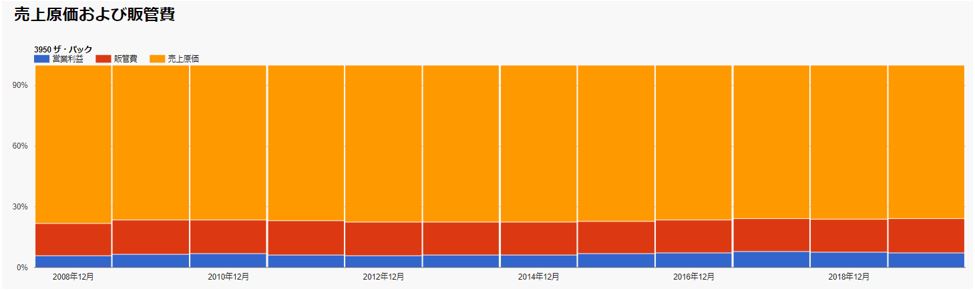

- 営業利益率は6~8%で安定推移しています。

- 長期的に増収増益です。

- コロナ前ですが営業利益の振れ幅が±15%程度と非常に安定していました。

- この水準を戻す事を期待しますね。

- 売上原価比率は76~77%、一般管理販売費比率は16~17%程度で推移しています。

5.配当金、自社株買い

配当金、自社株買い

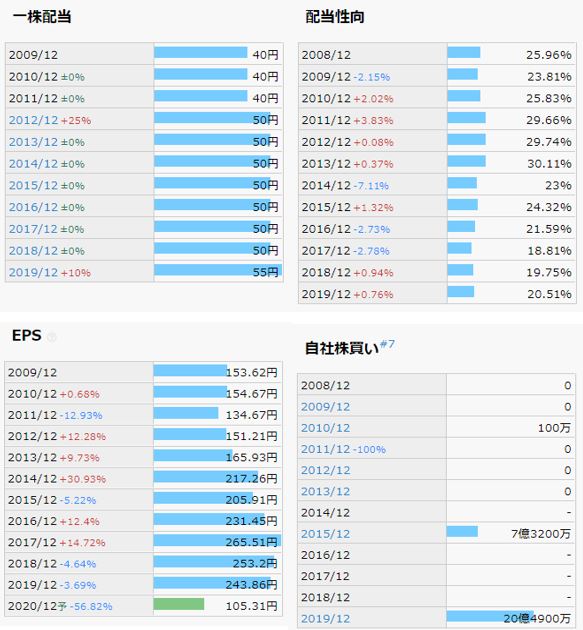

- 配当は長期的に増配基調で12年で40円→60円まで1.5倍増配予想

- 配当性向は10~30%程度で無理ないです。財務良化させながら増配させています。

- 19年に大規模な自社株買いをぶちこんでいます。

- この株価水準でもう一度ぶち込んでほしいですね。

6.魅力とリスク

ザ・パックの魅力とリスクを考えてみます。

魅力

- PER24.51倍、PBR0.86倍(コロナ前に回復すればPER10倍台前半、PBRは7年来安値)

- 紙袋で業界最大手

- 20年高値4181円→コロナショック割れで2581円で値ごろ感有(5年来安値水準)

- 営業利益率6~7%で安定高収益

- 08~19年まで営業利益の振れ幅±15%以内で安定、増収増益基調

- 自己資本比率12年で48%→66%へ確実に良化し株主資本、利益剰余金、現金等も伸びており財務体質強化

- 21年非減配で長期的に増配基調(11年で40円→60円へ増配)

- 株主優待で100株保有でQUOカード1000円、図書カード500円が貰える事

- どの事業も業績が安定しており、コロナ禍で減収も黒字維持しているのは素晴らしい

- 三菱UFJの保有比率上昇が気になる

リスク

- レジ袋有料化等は戻らない減少需要、影響が気になる

- 第三四半期の業績回復の戻りが鈍い。通期予想は目標が高く下方修正の可能性が高い

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()