バリュー株分析第13弾!

深バリュー株の東洋ドライルーブ(4976)です。業績がいまいちなので、積極的には買えないのですが潜在能力が高いです。

- 自己資本比率80%以上!正味資産 > 時価総額のネットネット株候補!

- 特定株比率72.6%!浮動株2160単元しかないため、出来高極小。超好材料出れば連続ストップ高の期待有

- 長期的に黒字のため現金預金は増えてきている

です。化学系で自動車メーカー向けなども扱うため景気循環株なのが厳しいところです。直近の業績予想は減益。将来反転する事を考えて、一定以下になった時に少し仕込んでおくのが吉な株です。

東洋ドライルーブ(4976)の魅力は以下!

- 正味資産 > 時価総額でネットネット株になる可能性を秘めている

- 特定株比率が高く浮動株数が少ないため好材料が出れば爆発期待有

- 浮動株数が少なく出来高極小、正味資産>時価総額なので不況に強い(底が知れている)

- 業績バラつきはあるが安定黒字で現金は貯まる構造

- 少しずつ増配中

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(固体被膜潤滑剤の事業一筋!)

会社概要です。

- 東洋ドライルーブ株式会社

- 1962年設立

- 東証JASDAQ上場

- 事業概要

“ドライルーブ(固体被膜潤滑剤・特殊機能性被膜)の製造・新製品の開発・コーティング加工・ドライルーブの販売及び輸出入・加工技術の指導”

ドライルーブは流体の潤滑剤が使えない時に性能を発揮するそうです。液体の潤滑剤だと機能しない….もののイメージがあまり沸かないですが需要があるのでしょう。そこ一筋で闘ってきています。

事業概要

- 固体の被膜潤滑剤であるドライルーブがよく分からないので同社ページよりほり下げます。

- 上図に示すような多彩な特徴があります。

- 特殊な環境下(真空、腐食、放射性)、過酷な環境下(低温、高温)でも機能を発揮します

- 固体なのでメンテナンス負荷軽減

- 素材の形状は問わず使える

- 延命効果有

自動車内装部品、電子機器(ファックスやパソコン、デジカメ)等に採用されています。黄色部分が特に差別化要素が強く、無くてはならないものでは?と想像します。

ドライルーブに関して顧客要望を元に潤滑剤の開発・製造・コーティングまで一貫生産体制で対応しています。

ドライルーブとはより抜粋

決算分析

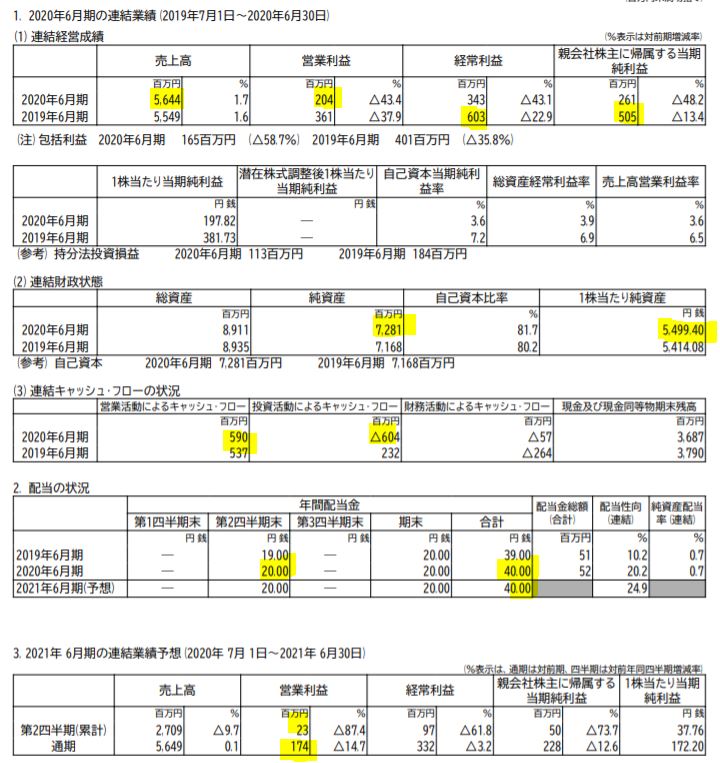

- 20.6期通期決算を掘り下げます

- 増収大幅減益。利益面は2期連続の2桁減益と振るいません。ただ、増収なので状況次第では好転するかもしれません。

- 経常利益は持ち分法利益が減少した関係もあり約、半額になっています。ここは営業利益<<経常利益となる体質のようです。

- それでも黒字なので財政状態は良化。

- キャッシュフローも営業CFプラス。投資CF・財務CFマイナスとまともな形です。投資CFは金額が大きいので期待しましたが定期預金の出し入れの影響が主でした。

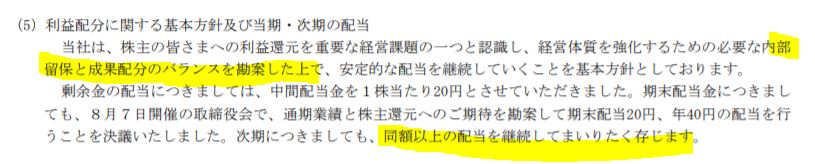

- 配当は地味に増配。来期も配当据え置き予想です。

- 来期予想はコロナの影響もあり、製造業らしく減益予想です。(通期で売上横ばいというのは強気に思えます。)

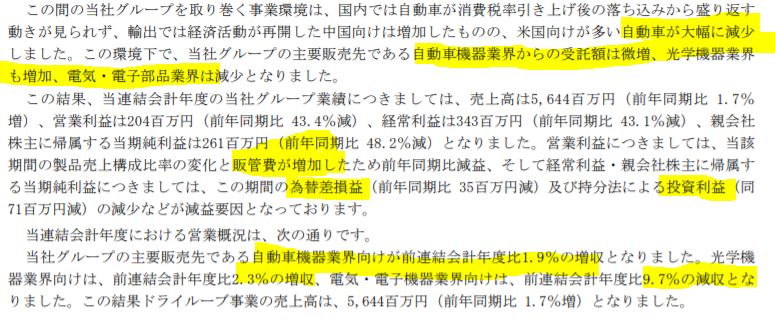

- 定性要因です。

- コロナで世界的に厳しい受注動向になると説明がありましたが、業界によってまだら模様のようです。

- 自動車は減少、しかし自動車機器業界からの受託は増額、光学機器業界も増加、電気・電子部品業界は減少とあります。

- 販管費が増加したため営業利益が大きく減益となったようです。一貫生産体制で顧客要望が特殊で研究開発費がかさんだのかもしれません。

- 持ち分法による投資利益-7100万円も効いていますね(経常利益減)

- これは少し期待できるコメント。

- 配当利回りは今は低めですが増配こそすれ、減配はほぼないとみていいでしょうね。

- 業績が好調になるタイミングでガツっと増配になるかもしれません。

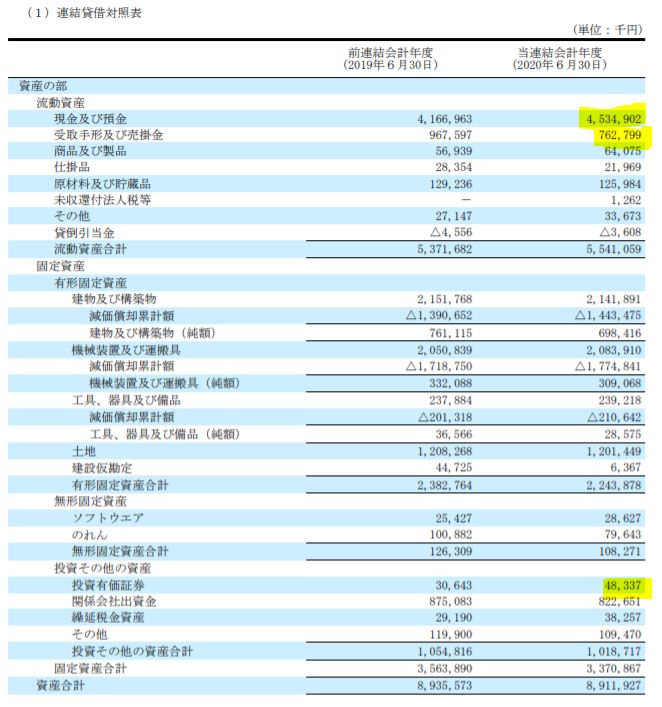

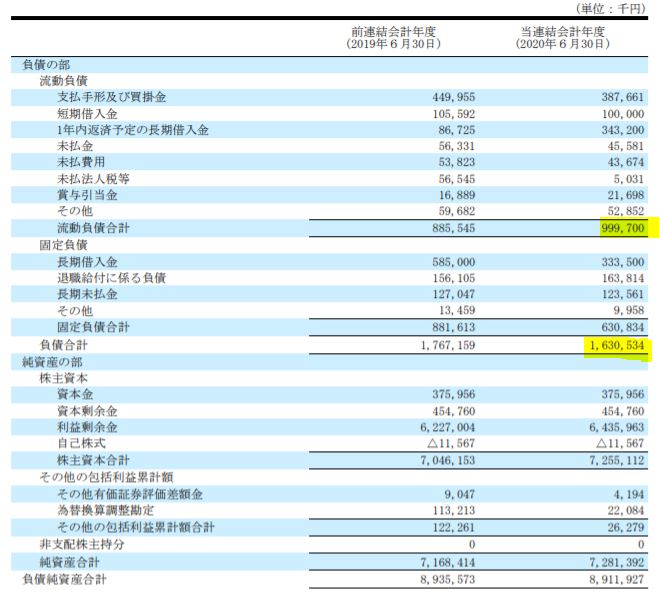

- B/S資産の部です。

- 資産合計89億、流動資産55億(うちほぼ現金とみなせる現金預金と手形の合計が53億)。相当なキャッシュリッチです。固定資産の投資有価証券0.48億円も現金化しやすいですね。

- 続いて負債の部です。

- 総負債は16.3億。

- 先ほどのすぐ現金化できる資産が53.48億円。これを差し引くと37.18億円。これを発行済み株式数135万株(端数は割愛)で割ると2754円。これが、今即会社を解散した時に手元に確実に残るお金。今の株価は1955円。正味資産の約70%。ネットネット株は今の株価が正味資産の66%以下なので、ネットネット株の認定が取れそうな位置にあります。

- 利益は増える構造にあるので今の株価でINすれば数年内にネットネット株になるでしょうね。

ここまでの深資産バリュー株は初めてみました!

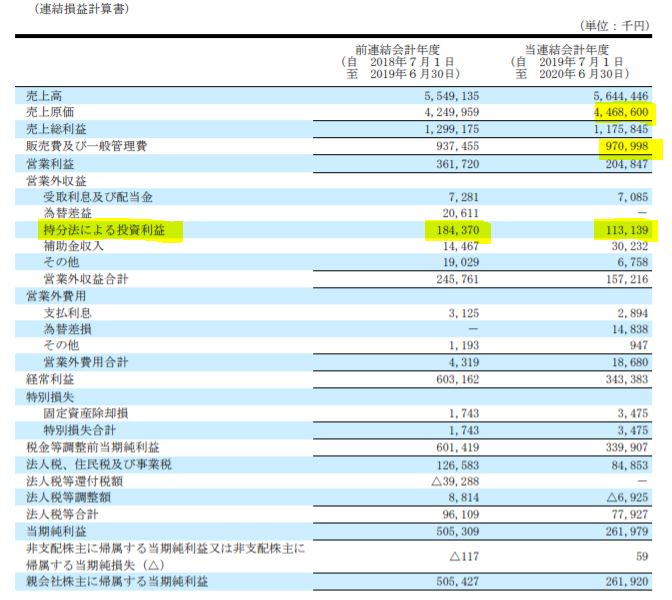

- PLです。

- メーカーですが値下げ要求が強いのか、売上原価率は高めです。せめて70%以下は欲しい。

- 販売費一般管理販売費は定性要因のコメントがあったように増えています。(減益要因)

- 持ち分法による投資利益が1億円以上あります。これがひとつの利益の柱になっていますね。ここが前期に比べて7000万も減少していることが経常利益の大幅減益要因です。(持ち分法適用会社の業績が悪化したのでしょうか。)

- 営業外費用として為替差損が1.4億円もあります。

この会社を理解する上では

- 持ち分法適用会社の存在を掘り下げる

- 為替影響を知る(円高、円安どちらが為替損に影響するのか)

これが重要ですね。もし、投資する場合は必ず調べる事にします。(今回は掘り下げません)

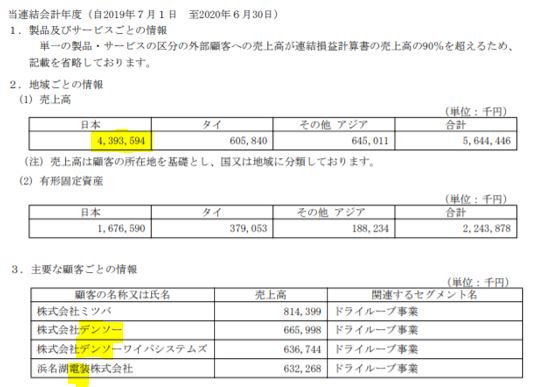

- セグメント1本なので、場所・得意先別売上高一覧です。

- 日本が主力で8割ほどの売上があります。残りはタイやその他、アジアとなっています。

- 顧客ごとの情報は嬉しいですね。これを見るとデンソー向けに19億円(売上の3割)、ミツバ向けが8億円となっています。デンソーの業績動向に左右されるでしょう。

20.6期決算短信より抜粋

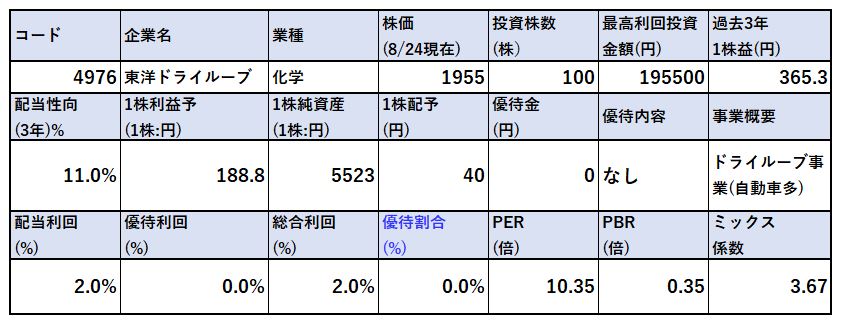

2.各種指標

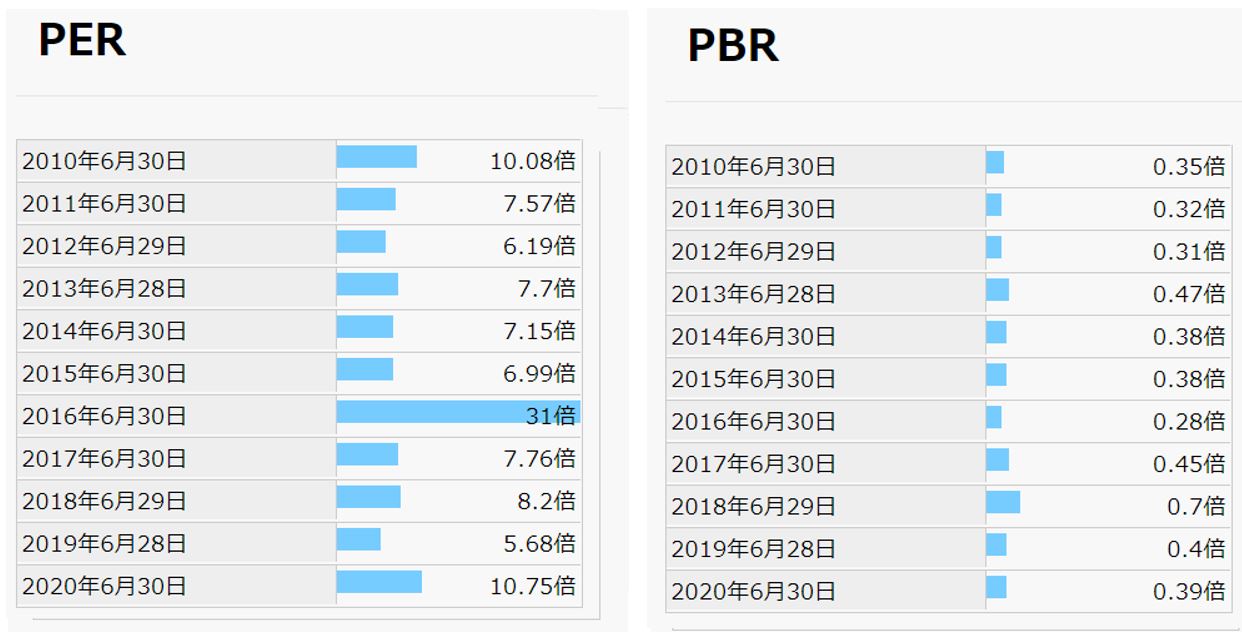

(PER10.35倍、PBR0.35倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 減益基調なのでPERは当てにならないですね。

- 化学関係は総じてPERが低く5~6倍台も存在するため、成長性が無い中での割安度はあまり感じません。

- 割安度を感じるのはやはりPBR、資産バリュー面です。決算分析の項でざっくりとネットネット指数を調べましたが70%とネットネット株になる寸前なのが良いです。

- 1900円台前半に仕込むのは面白そうです。(お守りとして数年寝かせるスタンスが良いでしょうね。)

期末PER/PBR推移

- 期末PER/PBR推移です。

- 収益バリュー度で見ると、7倍以下で仕込みたいところですね。

- 資産バリュー度はやばいですね。大半が0.3倍台、0.2倍台もあります。今の0.35倍というのは過去の株価からするとまだ下があるのですね。

- 出来高が少なく、単価も20万円程度と若干高めなのえ買いづらいのでしょう。人気が無いです。

株主優待(なし)

東洋ドライルーブの株主優待はありません。

5年株価チャート

- 2018年にイナゴ投資家が群がったかのような高値6000円を付けたところで右肩下がりに下落開始。今年の初めに若干回復し3000円を狙いましたが、コロナで再び下落。

- 2000円割れとなっています。2017年以前は更に下でした。

- 今の位置はINしても良い位置とは思います。下限は2017年以前の1500~1700円程度でしょうか。

出来高が少なく発行済み株式数も少ないためINしづらいでしょう。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

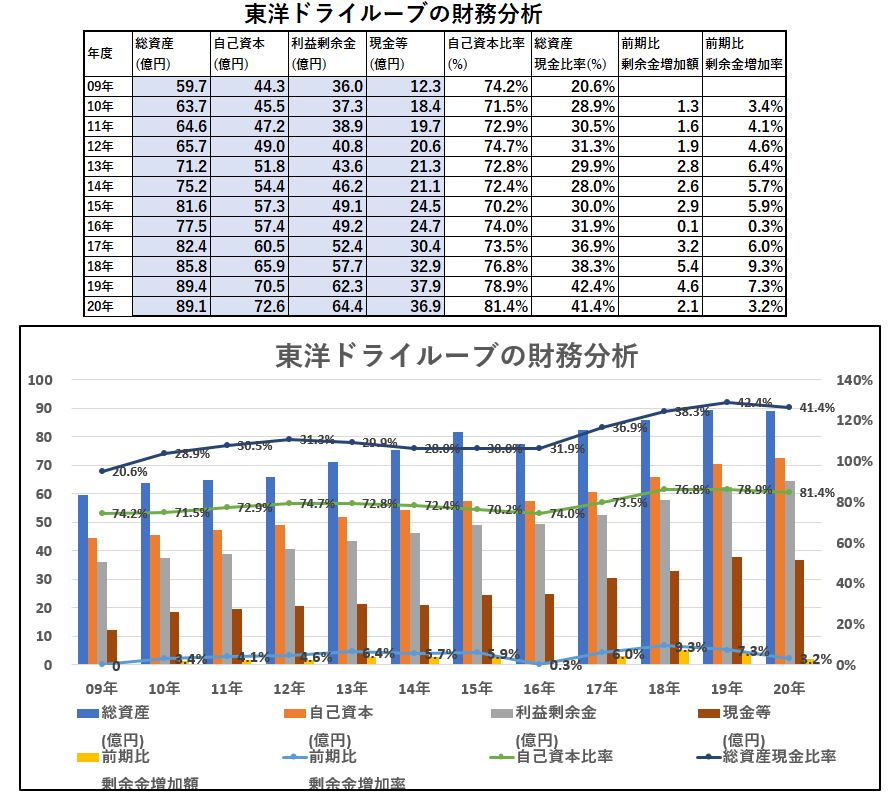

財務分析

- 利益剰余金、自己資本、現金等を順調に積み上げてきています。

- 業績はバラつきがありながらも黒字維持。配当性向が低いので内部留保を貯めやすい構造です。

長期保有は安心です。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

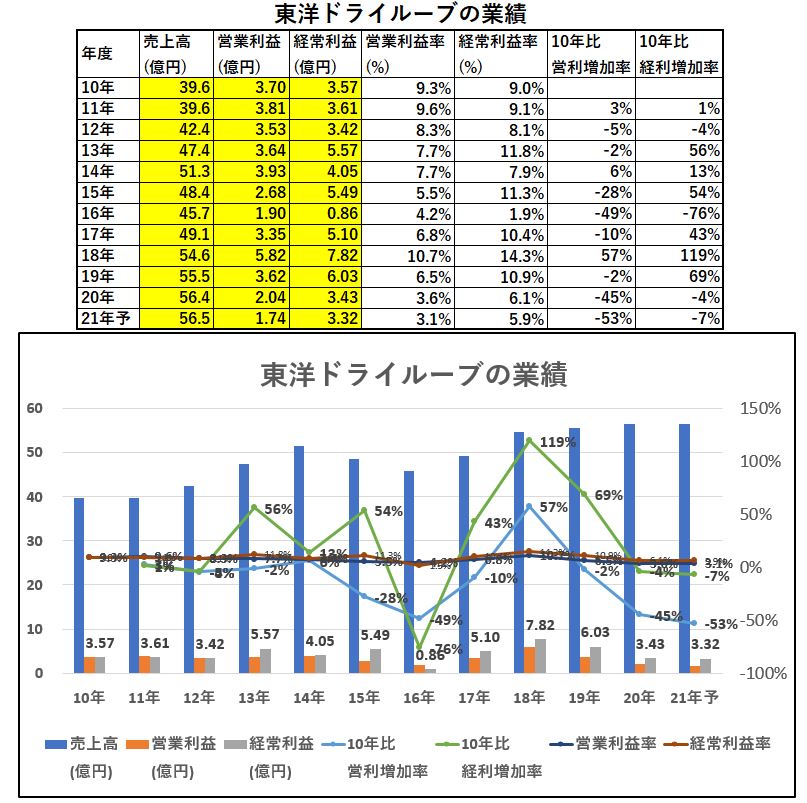

業績

- 営業利益率は意外に高めで推移。いや、この会社は持ち分法利益が大きいので経常利益率でみるのが妥当でしょう。

- 経常利益率で見ると来期は悪くて利益率5.9%。高収益じゃないですか。

- ただし、利益面の成長はありません。2018年に脱皮するかと思う利益を出しましたが以降は減益基調です。

- 3期連続減益、底はどこか….今仕込むのは確かにありかもしれません。底を抜け具合を探るのに打診買いしたいところです。

5.配当金、自社株買い

配当金、自社株買い

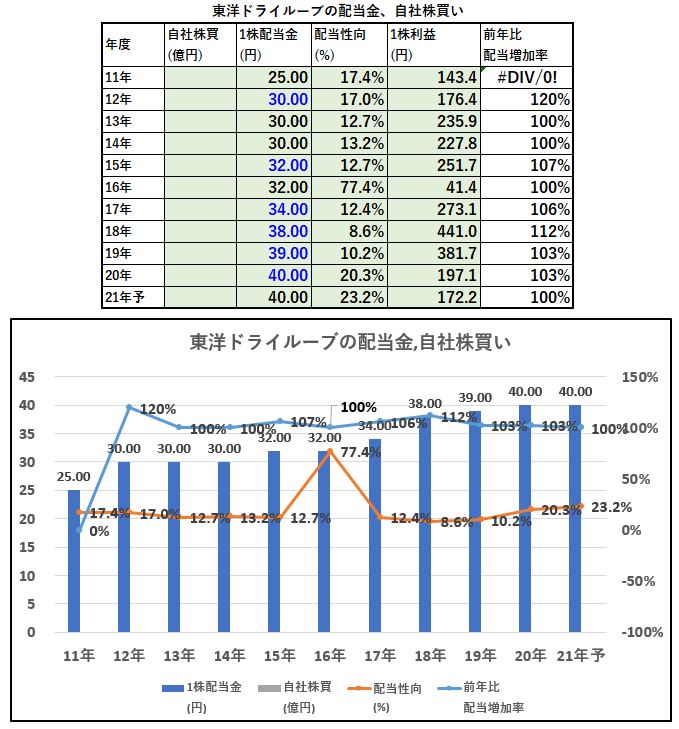

- 配当推移です。

- 配当性向は常に低め推移。

- 10年で配当は2倍弱まで増配。まだ余裕はあるので、🐢のように少しずつ増配していくでしょう。

- 内部留保が厚めなので、どこかでドかっとバーゲンセール増配があるやもしれません。そんな期待をさせてくれる銘柄です。

ん~~面白そうな株です。

6.魅力とリスク

東洋ドライルーブの魅力とリスクを考えてみます。

魅力

- 正味資産 > 時価総額でネットネット株になる可能性を秘めている

- 特定株比率が高く浮動株数が少ないため好材料が出れば爆発期待有

- 浮動株数が少なく出来高極小、正味資産>時価総額なので不況に強い(底が知れている)

- 業績バラつきはあるが安定黒字で現金は貯まる構造

- 少しずつ増配中

- ドライルーブは同社の特殊事業で差別化要素は高い

- 持ち分法利益が効いており経常利益率は5~10%以上と高収益体質

- 配当性向20%台で内部留保分厚いため、将来も増配期待有

- 減益ながら売上は増えているので経営の工夫次第で増益に転じる可能性もあるやもしれません

リスク

- 為替影響が大きいため、為替動向の注視が必要

- 売上の3割がデンソーに左右される。デンソーの動向も注視必要

- 持ち分法利益が大きい。持ち分法利益適用会社の業績動向も✅が必要

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()