バリュー株分析第23弾!

ダイハツ工業が35%の株式を保有して筆頭株主のダイハツディーゼル(6023)です。PERは14.98倍、PBR0.34倍です。(株価424円前提)船舶用ディーゼルエンジン発電用補機関では世界大手。ここ数年業績は減益基調のところにコロナショックが襲い掛かり、第一四半期は赤字です。

ダイハツディーゼルの魅力は以下!

- 配当利回り3.5%で21年非減配

- 株価は長期的に低迷しており、直近5年900円前後高値から400円以下まで一時下落

- 減益基調ですが過去10年以上黒字安定

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(輸送用機器)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- ダイハツディーゼル株式会社

- 1966年設立

- 東京証券取引所第2部上場

- 事業概要

舶用部門:発電用/推進用ディーゼルエンジン

陸用部門:ディーゼルエンジン/ガスタービン・ガスエンジン

産業機器部門:アルミホイール/オイルミスト/ドーナツカップリング

会社概要 より抜粋

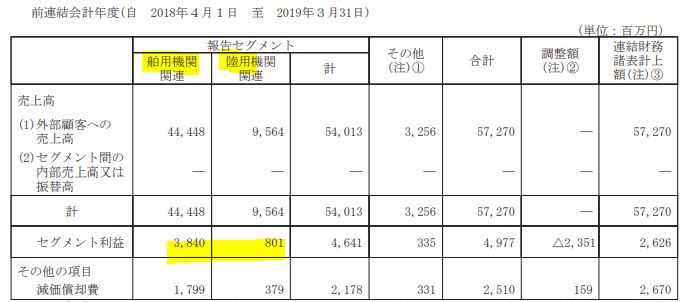

セグメント分析

- 20.3期決算短信より抜粋です。

- セグメントは舶用機関と陸用機関から構成されています。

- 主力の舶用機関関連は減益基調ですが利益は安定して出しています。陸用機関も同様ですが、利益率は高めです。

- 中間決算発表前に業績の下方修正があり、今期利益見込みは収支トントンまで落ち込む予想でコロナによる回復遅れが鮮明になっているようです。

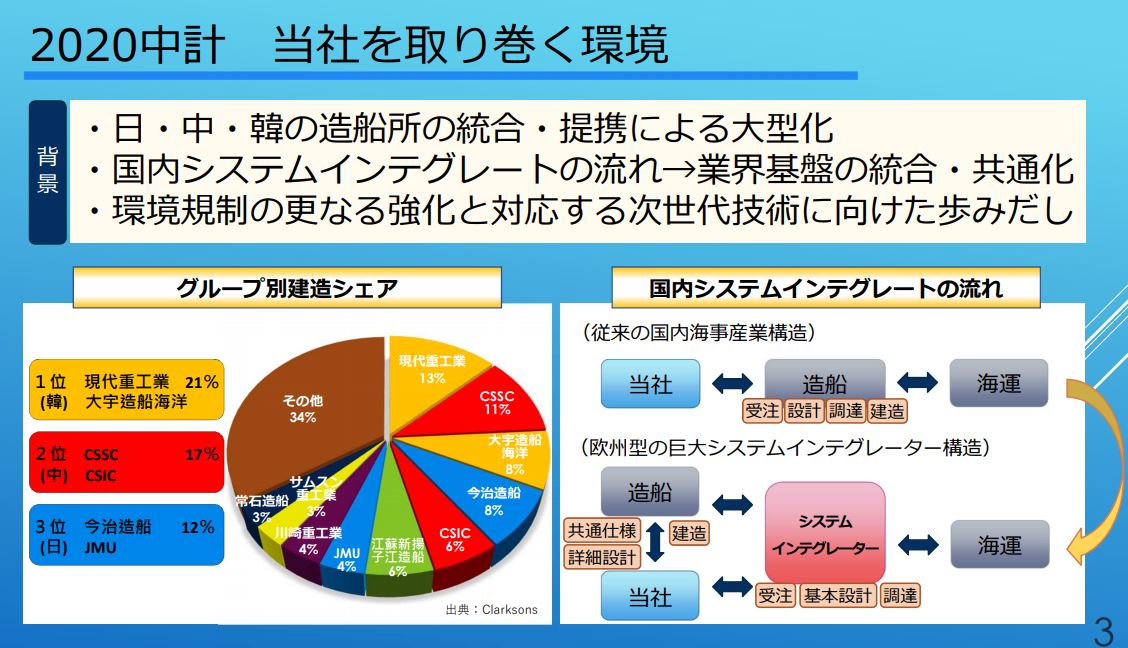

- セグメントの将来動向を見極めるのに中期経営計画がいいなと思ったので載せます。

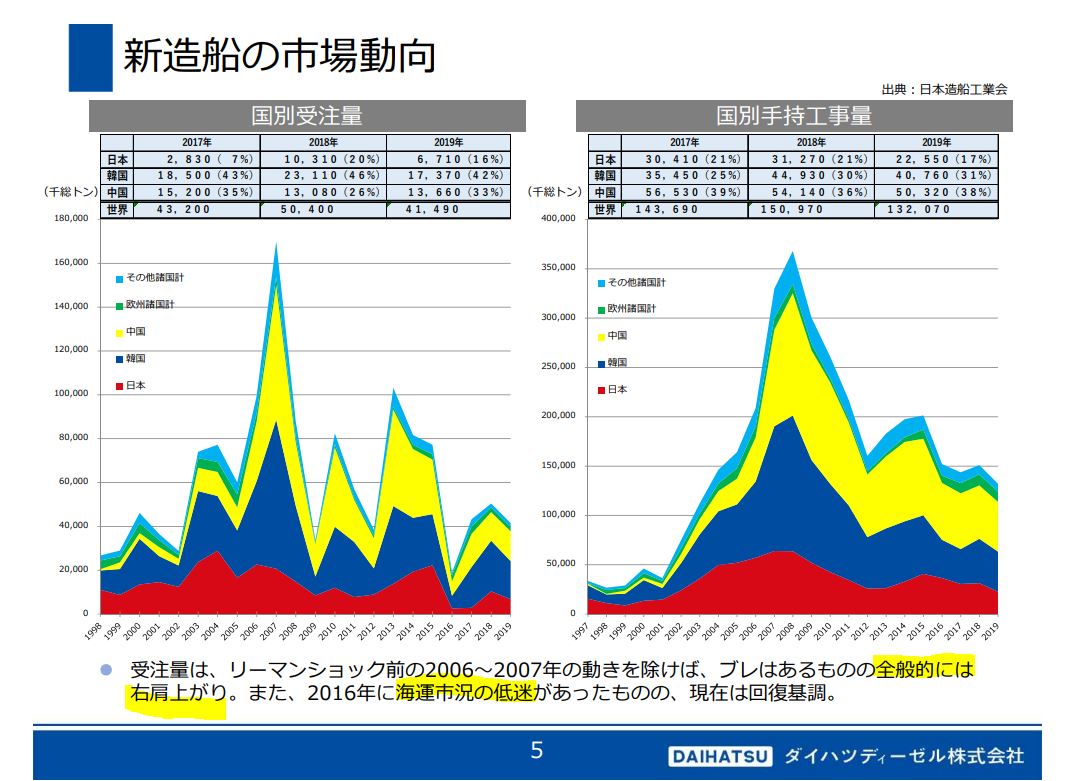

- これは世界の造船関連の市場動向です。

- 中国・韓国・日本で世界市場の大半を握っています。

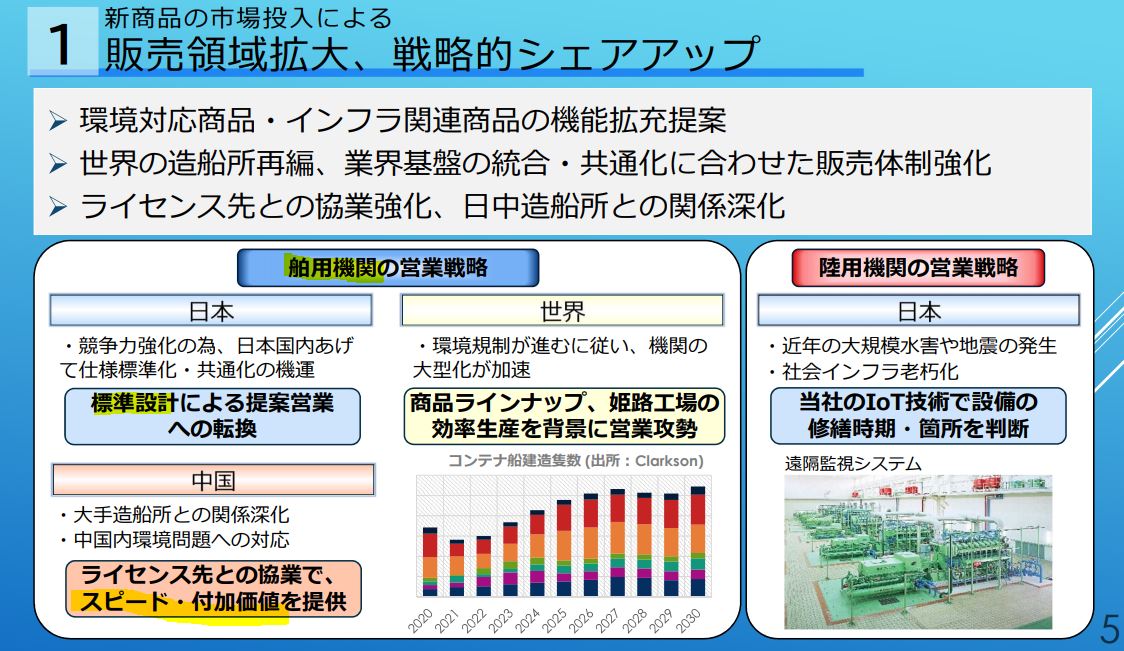

- 国内は標準化による経営統合の流れ、将来は環境規制と次世代エネルギー技術等がトレンド。

- 国内は標準化、中国はスピード重視(ライセンス先との協業)。

- 陸用機関は大規模インフラの更新や監視関連に力を入れるようです。

- ESG関連の投資、開発は今後数年は流行りそうですね。

- 航空機から貨物関連は低価格で低燃費の船舶用途への変更(モーダルシフト)は業界の常識としてますます進むでしょうね。

- 中期経営計画では増収増益を掲げています。

- 営業利益率は直近業績が悪く5%前後なので、同社にとっては回復・攻めの姿勢に思えます。

- 配当性向30%も注視すべきポイントですね。

決算分析

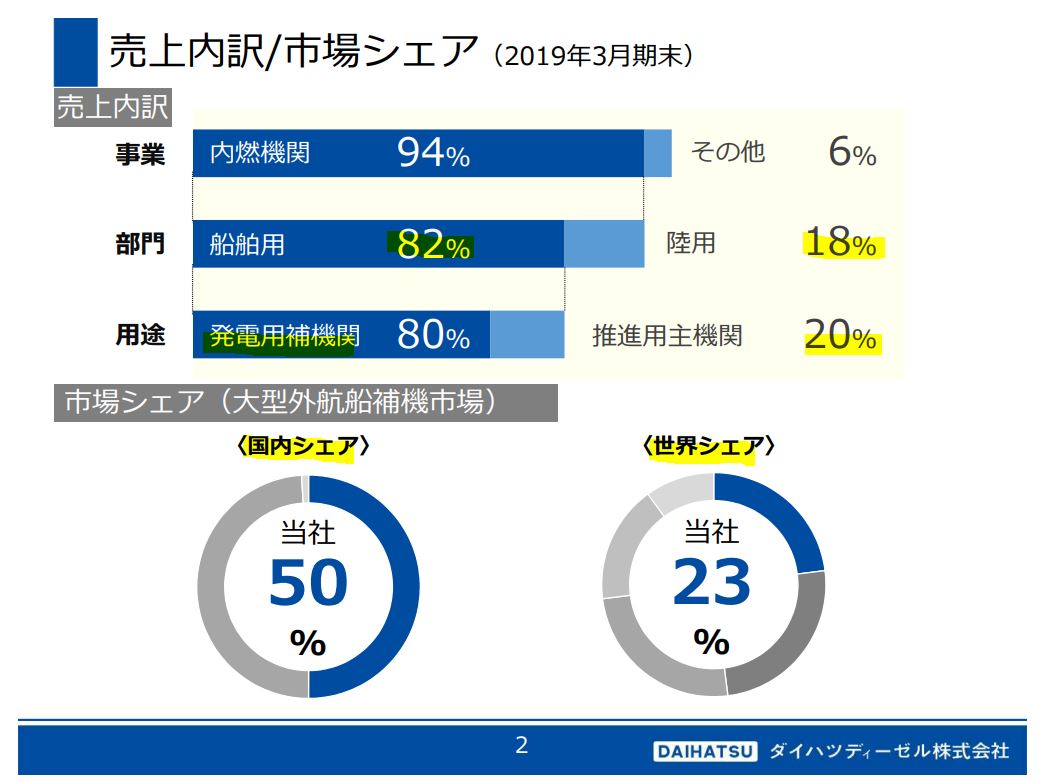

- 主力の発電用補機関事業の市場シェアは国内が50%でトップ。世界23%もトップ級ですね。

- 船舶用の今後の動向を見極めるのが肝要です。

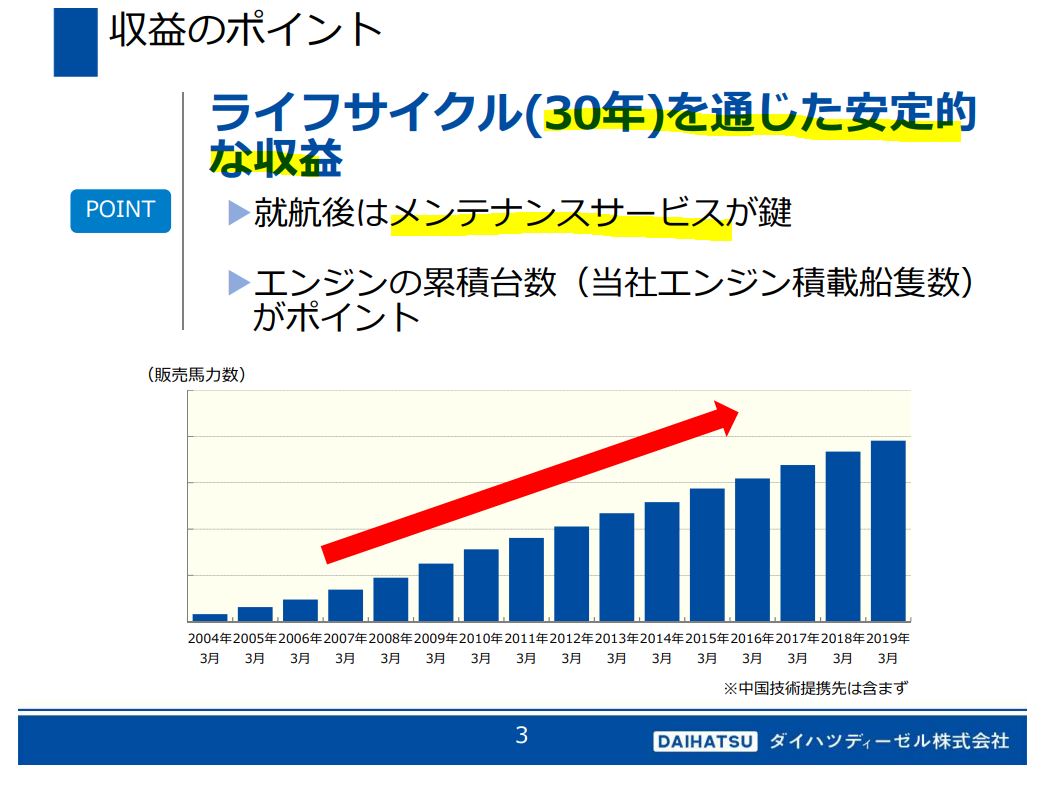

- これは魅力的な資料ですね。

- 船舶というのは息の長い事業のようです。(製品が立ち上がって終わりを迎えるまでのライフサイクルが30年は長いです。)

- メンテナンスサービスが魅力的です。需要獲得できればストックビジネスになり得ますね。

- 新規の造船受注動向です。

- 大きくばらついていますね。リーマンショック前まで活況でしたがその後低迷し、直近では16年の低迷で底をついて回復傾向にはあります。

- コロナショックでまた16年並に落ち込むでしょうが、一定回復して落ち着くとは思います。

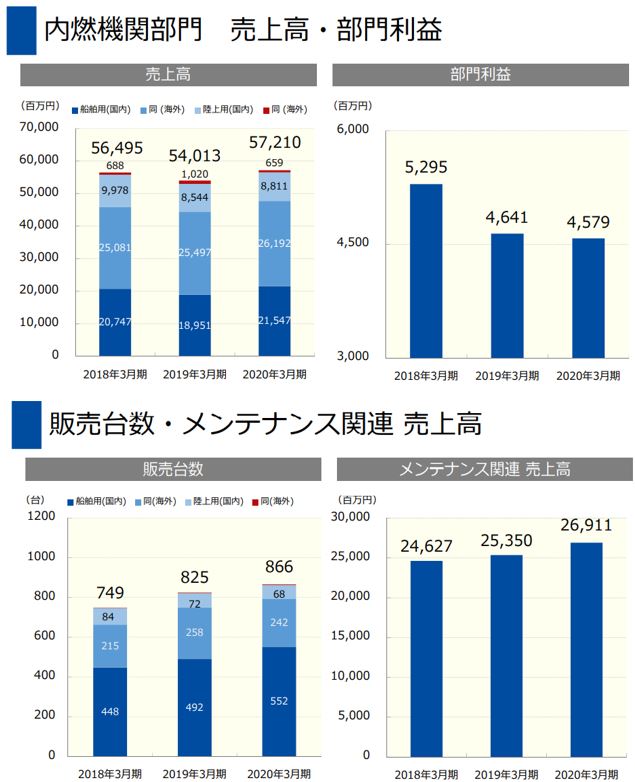

- 主力の内燃機関関連の売上構成です。

- 船舶関連は海外売上が主、国内は若干低いがほぼ二分する状況。

- エンジンの採算性が悪く利益は落ち込んでいます。

- ですが、販売台数は伸びており採算向上が業績向上の突破口ですね。中期計画の環境関連の新しいエンジン開発に期待です。

- メンテナンス関連の売上高が右肩上がりなのが良いですね。ストックビジネス。

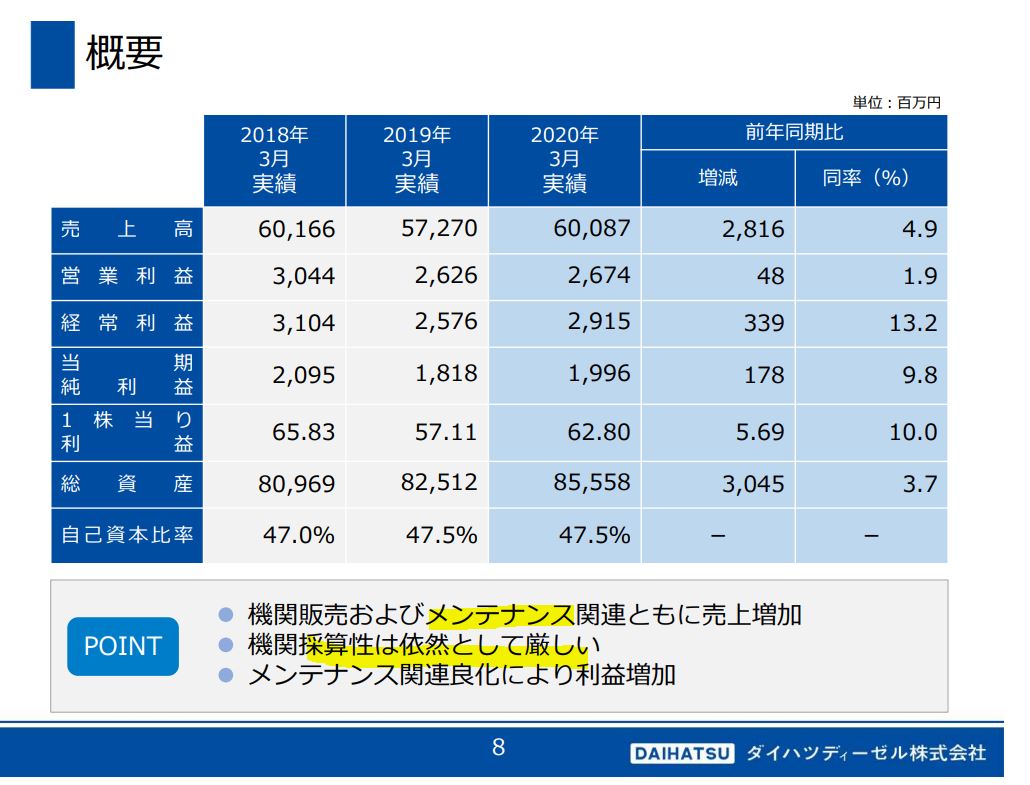

- 業績です。

- 増収微増益といったところ。

- 利益はメンテナンスが鍵を握るようです。右肩上がりなのでコロナ後の回復期ではジリジリと利益が上昇するかもしれません

回復までに資金繰りが心配でしたが、流動資産>総負債の構図で流動資産のうち、現金化しやすい資産が半分以上はあったのでコロナは乗り越えられると見ます。

中間決算発表前に下方修正を出しているので、これと年末に向けての調整で下がったところを狙うのは有ですね。

20.3期決算説明資料より抜粋

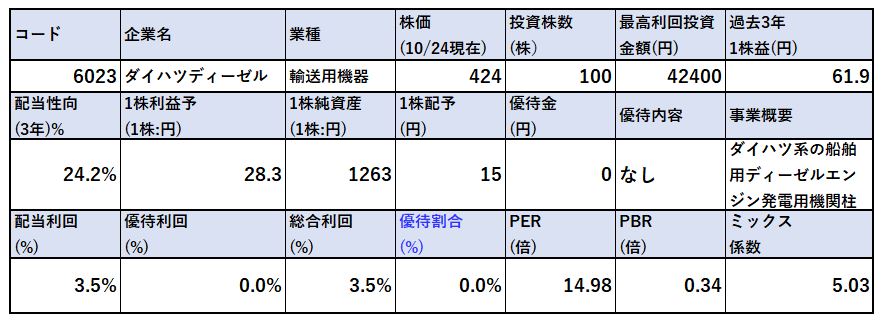

2.各種指標

(PER14.98倍、PBR0.34倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 来期予想は四季報からですが直近収支トントンの業績予想となったのでPER予測は不能ですね。

- PBR0.34倍と資産バリューですが自己資本比率47%なので財務は普通です。

- 下値抵抗の生命線は配当利回りと見ます。21年非減配を続けているのが魅力的です。これが維持される限りは下値で拾いたいですね。

- 収支トントンの今期業績予想ですが15円配当予想を出しています。累進配当ですね!

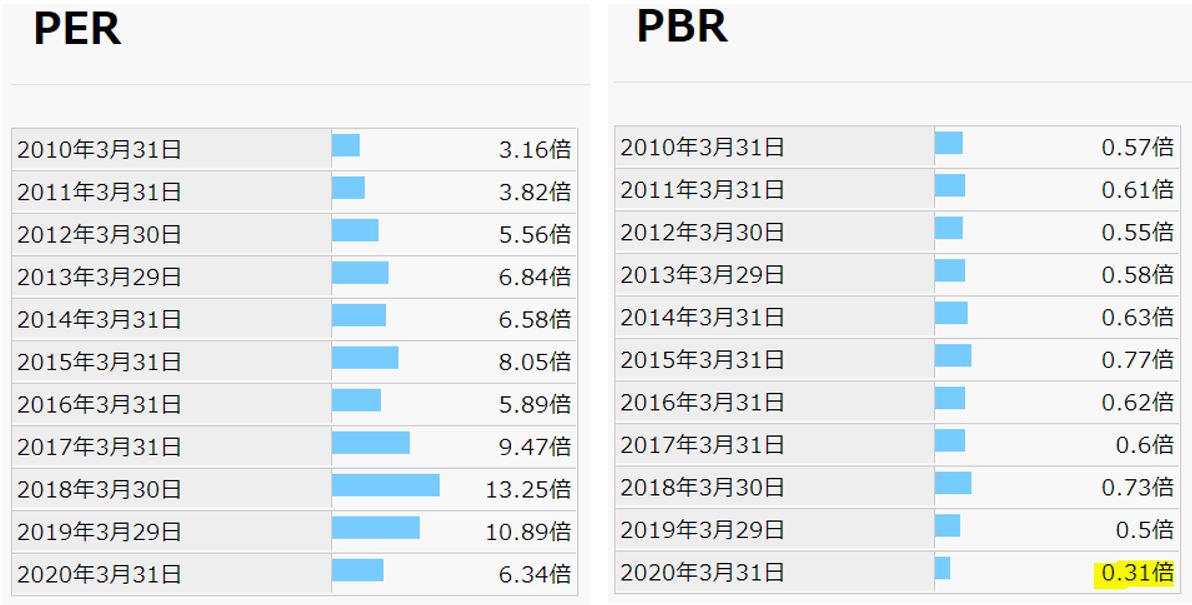

期末PER/PBR推移

- 2010年11年が激安PER水準ですね。ここまでは流石に下がらないかもしれません。1株益70円ぐらいまで回復すると見たら、PER5倍台で欲しいところです。(350~400円)

- PBRは10年来安値水準に突入しています。

株主優待(なし)

ダイハツディーゼルの株主優待はありません。

5年株価チャート

- 18年の高値900円からコロナ前は700円まで下げて戻し、コロナで400円以下に下落。

- その後、多少戻しつつ先日下方修正を発表して株価は再度400円を狙う展開に。

- 今の位置は将来、需要動向が回復しメンテナンスビジネスが拡大して1株益70円台に戻る事を考えると狙って良い位置に思います。

- 更に下方修正が一旦出る事も見据えると…..コロナショック水準も見ておくべきですね。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

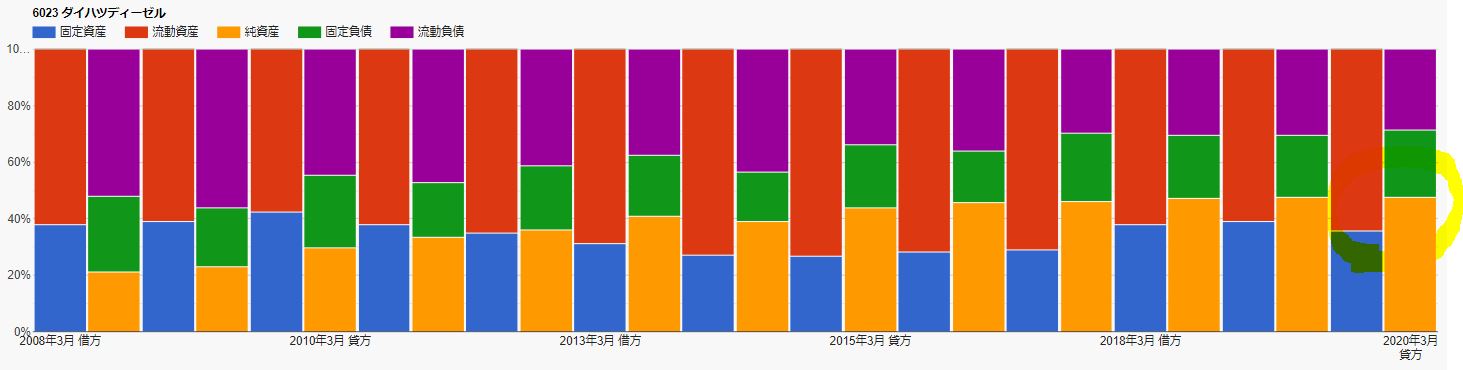

財務分析

- 配当性向は低めで推移しています。

- そのため株主資本、利益剰余金は伸び気味です。

- 現金等は200億を超えたあたりでおちついています。

- 自己資本比率は徐々に良化しており40%を切っていたのが50%を狙う47.5%まで伸びています。財務は良化しています。

- 資産構成を見ても良化しているのが分かります。

- 2008年は流動資産<総負債の構図でしたが、直近20年では流動資産<総負債の構図になっており財務基盤は強化されています。

今期が収支トントンで大幅な赤字予想は出ていないため長期的に財務内容は問題ないと見ます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 2011年ぐらいまでは営業利益率7~10%で好調でした。

- 以降利益は悪化、横ばい傾向となっており、来期予想はコロナ影響で収支トントンです。

- 先ずは、営業利益30億円台の復帰を目指すところからですね。

- 中期経営計画では2022年に売上高750億、営業利益75億円を目指す強気な予想を出しているので、これが実現するのであれば….

しかもこの計画、コロナ影響が出る前に出したかと思ったのですが、なんと今年の5月25日に出しています。コロナ影響も加味した上での業績予想なので如何に会社は将来に期待しているかが伺えます。営業利益が7割でも達成できるのであれば….絶好のチャンスですね。これに期待するのは面白いです。失敗しても下値は知れていますし。

5.配当金、自社株買い

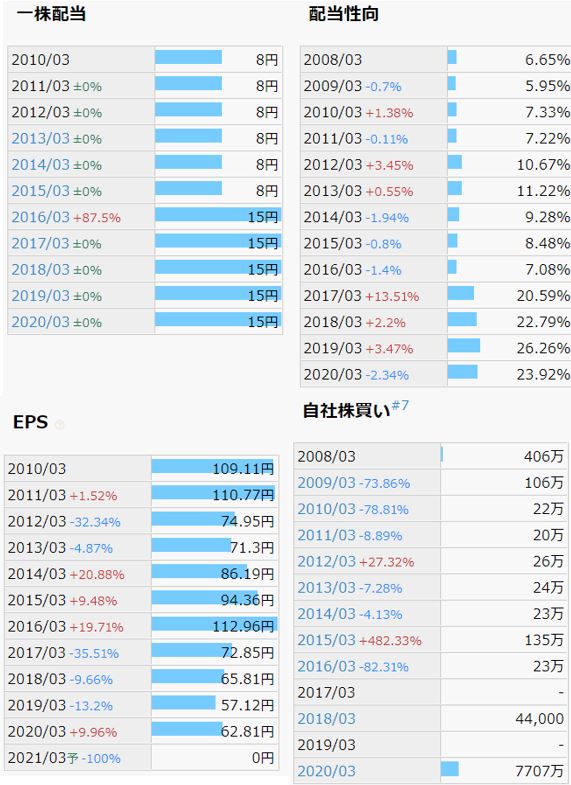

配当金、自社株買い

- 配当性向は低めで推移しています。15円配になる前までは8円配当で10%前後でした。

- 16年から15円配当を維持していますが、財務内容が良化したからでしょう。流動資産>総負債の状態になり純利益も上がっている事からの措置かと思います。

- 20年前後の業績に戻るのであれば15円配当は無理ありません。22年にはこの業績に戻る事を先ずは期待します。

6.魅力とリスク

ダイハツディーゼルの魅力とリスクを考えてみます。

魅力

- 配当利回り3.5%で21年非減配

- 株価は長期的に低迷しており、直近5年900円前後高値から400円以下まで一時下落

- 減益基調ですが過去10年以上黒字安定

- 主力の大型外航船補機市場で国内シェア50%!世界シェア23!

- 主力事業で30年長期ライフサイクルを見据えたメンテナンス事業の売上拡大中(ストックビジネス!)

- 中期経営計画はコロナ後に発表。2022年に売上高750億円、営業利益率10%、配当性向30%を掲げる強気な姿勢

リスク

- 直近業績下方修正を発表し、21年業績は収支トントン

- 22年の中期経営計画の達成は後ろ倒しになる可能性有

- 株価低迷中のため再度、400円以下のコロナショック水準を目指す展開の可能性有

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()