今回はハリマビステムに次ぐ主力株の住友精密工業(6355)です。ハッキリいってこの株を持つのは精神的にヤキモキさせられます。何度手放そうと思った事か。相当なじゃじゃ馬娘です。

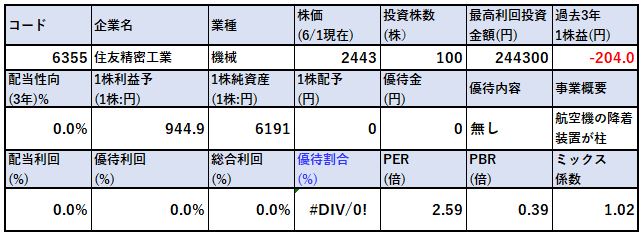

熱交換器や航空機用の降着装置が売上の柱です。20年3月期決算予想は不適切会計が見つかった関係で未定。21年度予想も未定。会社四季報の来期予想を頼りに計算すると、PERはなんと2.59倍!PBRは0.39倍の収益&資産バリュー株です。

超不人気な状態ですが、意外に凄いところが満載です。

- 筆頭株主は住友商事で27.5%保有

- 販売先は防衛省

- 航空関連以外に宇宙関連も手掛け始めている

航空機の降着装置という事は相当安全に配慮して厳しい条件を満たさないと受入てもらえないものです。それを手掛けており、有名航空会社向けの装置を生産しているので技術力や品質は良いもの持っていると思います。良い財務会計担当がいないのかもしれません。

しかし、業績は相当にばらついており、赤字と黒字を繰り返しています。難しい株です。

住友精密工業(6355)の魅力は以下!

- PBR2.59倍!PBR0.39倍!不適切会計対応が終わり、実力を魅せ始めると将来期待ありか?

- 住友商事系で販売先は防衛省

- 航空機降着装置関連で技術・品質に定評ありか!?

- 株価は5年来高値の5000円付近から半額以下に下落。現在の株価は30年来安値水準

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(航空関連の降着装置販売が主力)

2.各種指標(PER2.59倍、PBR0.39倍)

株主優待(なし)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い(無配!)

6.魅力とリスク

1.事業概要(航空関連の降着装置販売が主力)

会社概要です。

- 住友精密工業株式会社

- 1961年設立

- 東京証券取引所第一部上場

- 事業内容:航空・宇宙、熱交換機、油圧制御、MEMS半導体製造装置など

2019年1月に発覚した防衛製備品の不正行為を皮切りに不適切な処理が発生した関係で19年度から結構混乱されています。相当に掲示板では叩かれていますが、ここで膿を出し切って正常会計に復帰してほしいと切に願うばかりです。

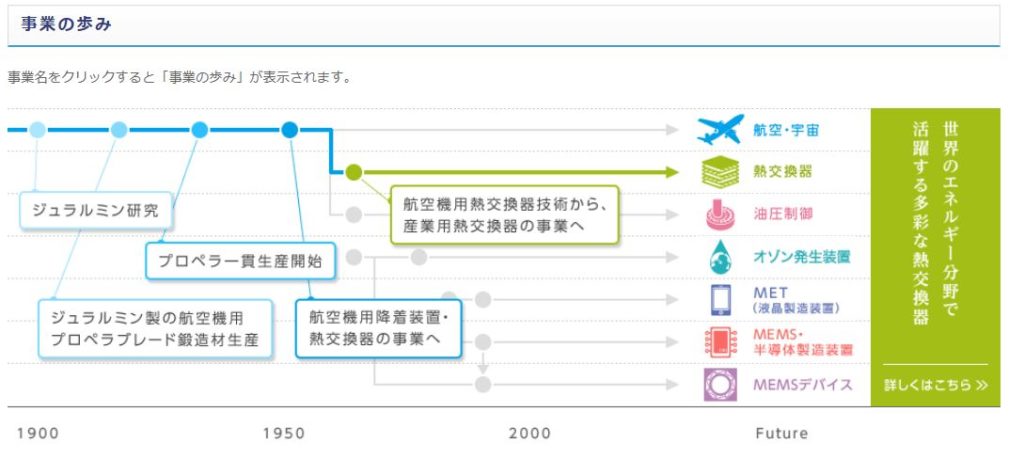

事業概要

- 航空関連のプロペラや降着機装置で事業を開始し、設立時あたりで熱交換器、油圧制御と事業拡大されています。今では半導体製造装置まで拡大しています。

- 航空、熱交換器あたりが主力のためそこをもう少し見てみます。

- 航空関連で主に作っているものと搭載機の紹介です

- 右上の写真のように離着陸するときに出てくるものを主に作られています。

- 採用実績が凄いですね。旅客機の製造開発には殆ど関わっているようです。

- 僕は航空機の名前やブランド知識はゼロですが、有名どころに搭載されていますね。

- CRJ1000はカナダのボンバルディア社が製造元らしく、19年に三菱重工業が買収されています。そこに使われているのですね。

- 左下のP-1は川崎重工業が手掛けているもので海上自衛隊で使われているそうです。防衛省のHPよりと書かれていますが、本当に防衛省に販売されているのですね….

- 世界の有名航空機製造メーカーや国が使用する航空機に採用されているので品質・技術力は相当に優秀だと考えられます。良いもの作っているのでしょう。

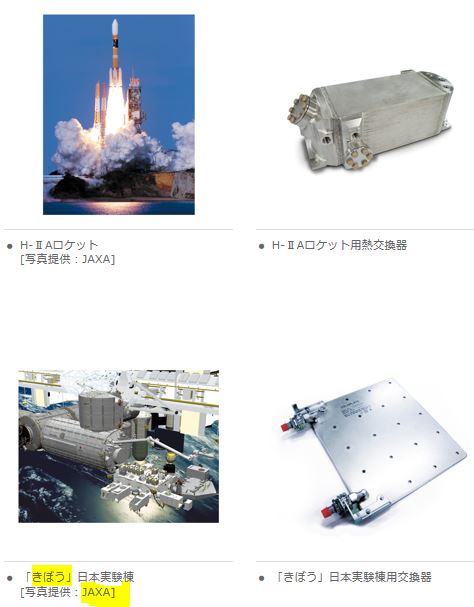

- こちらは熱交換機関係です。LNG関係では世界有数のシェアを誇るそうです。

- 石油プラントや宇宙関連で使われています。

- JAXAのきぼうに採用されています。品質・技術力が良いからこういう有名どころに採用されるのかと思います。

決算分析

- 数年分の決算短信と中期経営計画を見てみます。

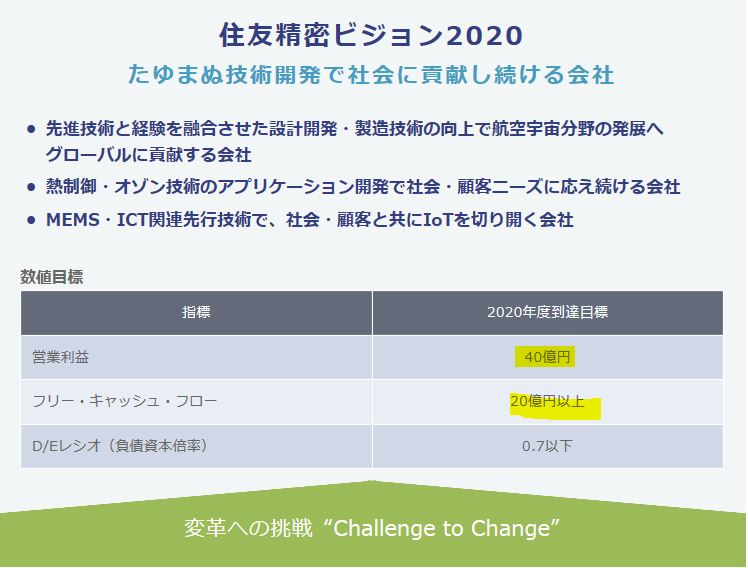

- 技術力で勝負する会社です。グローバルに貢献するとありますが、確かに世界の航空機に製品供給する事で役に立っています。

- 20年度は営業利益40億を目指すそうです。

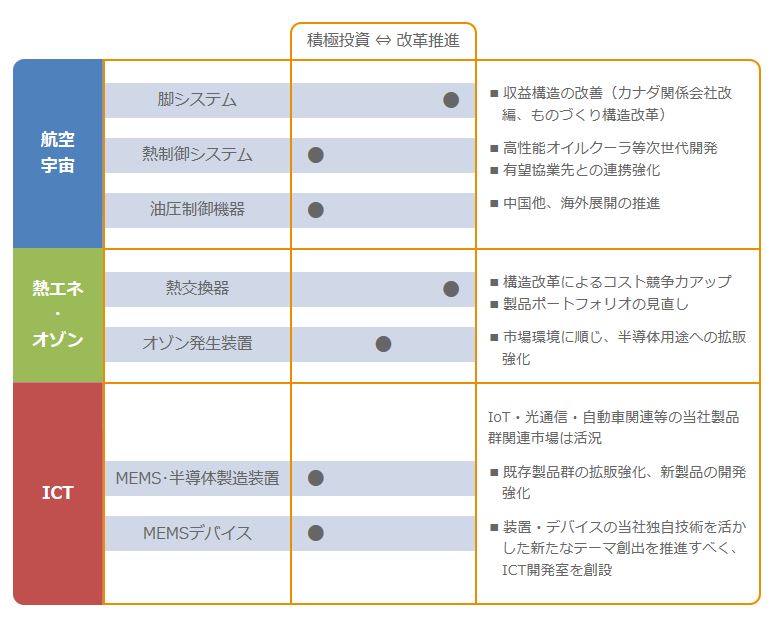

- そのための重点分野はセグメント別に表したのがこの表です

- 航空宇宙関連では主力の降着関係は改革推進、他は積極投資。息の長い事業であるため仕事の仕方や作り方など固定費削減項目が多そうです

- 熱交換器関係も息の長い事業であるため改革に入っています。

- ICTは比較的新しい事業で収益源になりつつあるようです。IOT・自動車関連など5Gで伸びそうな領域です。

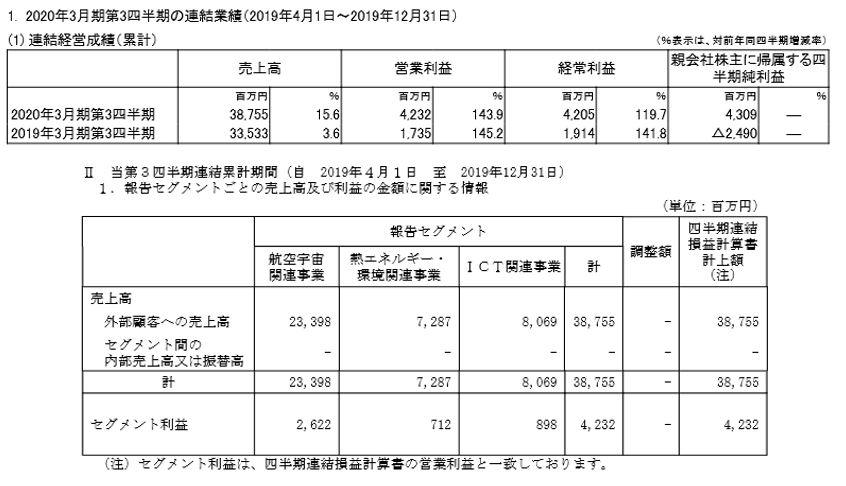

- 先ず最新決算短信です。20年3月期の通期決算短信は延期されているので第三四半期決算短信を見ます。

- 本業は超好調なんですよね。大幅な増収増益!営業利益は第三四半期で既に42億!中期経営計画は達成!の状態です。

- 中でも伸びているのはセグメント別業績を見ると、航空宇宙関連事業です。ここでセグメント別利益の半分以上を稼ぎ出しています。

- 次いで、ICT関連事業、熱エネルギー事業と好調です。皆、セグメント別利益率が10%程度あります。これを見ているので期待するんですよ。

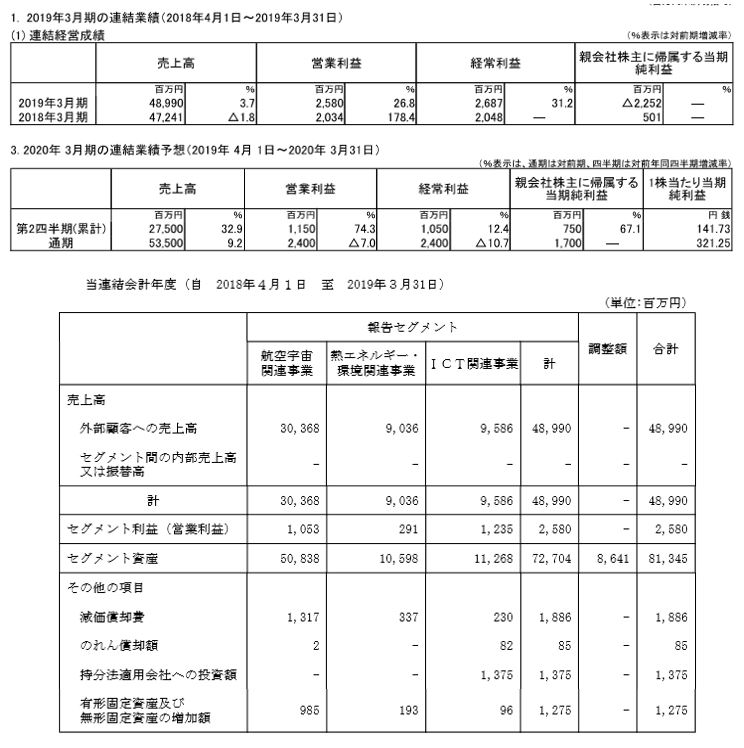

- 続いて昨年の決算短信と来期予想。来期予想見てください。営業利益が24億とあります。かなり保守的な見込を立てられている事が分かります。

- この年のセグメント別業績は、航空宇宙、熱エネルギー関係は減益基調か悪め。ICT関連事業は安定収益あげていますね。

- 確かにこれを見ると、航空宇宙関連や熱エネルギー事業は革新に取り組みたくなると思います。減価償却費も高いですし。

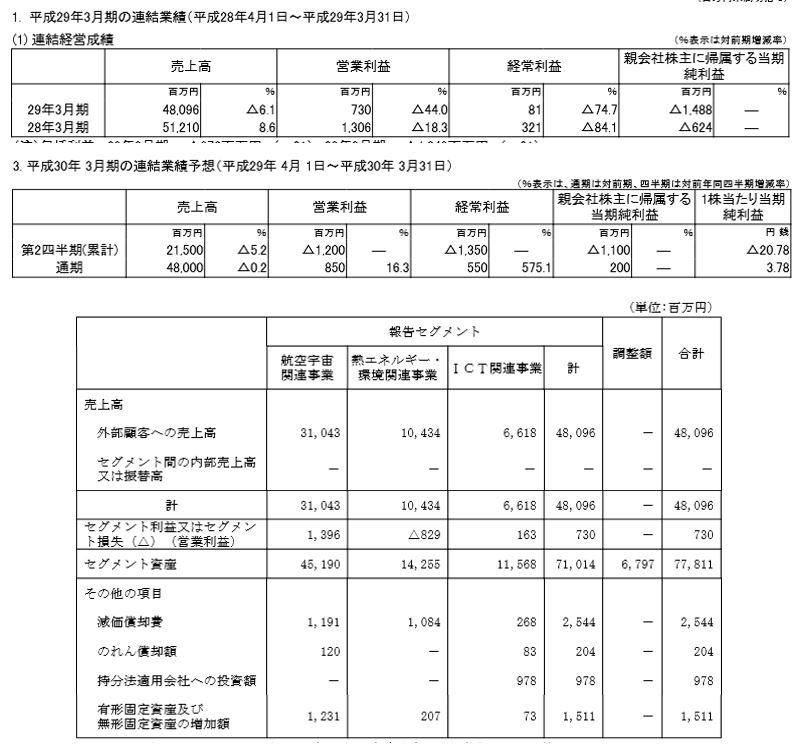

- 更にもう1期前に遡ります。

- 熱エネルギー事業が赤字になっていますね。

- 航空関連は黒字ですが利益率は5%以下。ICT関連事業も利益率が低めです。

- この時は業績は下降、踊り場だったのかもしれません。

- 業績項目のコメントを見ると為替や開発翌期ずれ込み、LNGプラント需要減少などがあります。景気循環の項目なんですね。

- ICTはこの時から伸び始めているようです。

さらにもう一期前までさかのぼりましたが、ICTは50億円台の売上で赤字でした。ここの伸びが今後の収益源になりそうです。

熱エネルギー事業は業績横ばい気味(赤と黒を繰り返す)。航空機関連は景気循環に左右され当たりはずれが激しい。だが、赤字ではない。

ICTは安定収益源として伸びている。こういう構図と認識しました。

不適切処理が晴れて長い目で見れば上がってきそうな気配ですね。投げようかと思っていましたが、ここまで読み込んで考えは定まりました。ロングホールドです!

航空機と熱エネルギーが好調なタイミングとICTの伸びが重ねれば、今回の超絶PERは再現できると思います。その時は3000円、4000円を目指す展開になるはず。無配は苦しいがここは資産株ではなくバリュー株。じっと我慢のマネジメントです。

2020年第三四半期決算短信 2019年度決算短信 平成29年度決算短信より抜粋

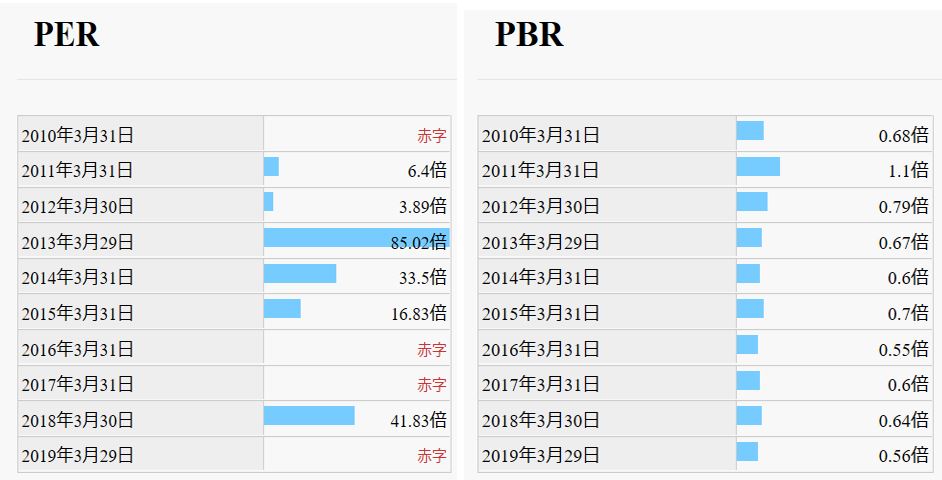

2.各種指標

(PER2.59倍、PBR0.39倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 減損損失が大きいためか1株純利益が安定しません

- 過去3年間では赤字です。

- コロナショックに加え、不適切会計処理も加わり無配です

- PERは暫く適切水準を見極める事ができないかな。。。PBRはかつてない割安水準です。

PER/PBR推移

- PERは業績バラつきがあり中々読みづらいです。

- PBRは過去最安値水準にあります。0.6倍ぐらいまで回復してほしいところです。

株主優待(なし)

住友精密工合には株主優待はありません。

5年株価チャート

- コロナショック&更なる不適切処理発覚で2000円まで急落。その後、地合が良いので盛り返しています

- 5年来安値水準ですが、実は30年来安値水準です。

- バリュー株としての魅力はあります。

tradingview よりチャート転載

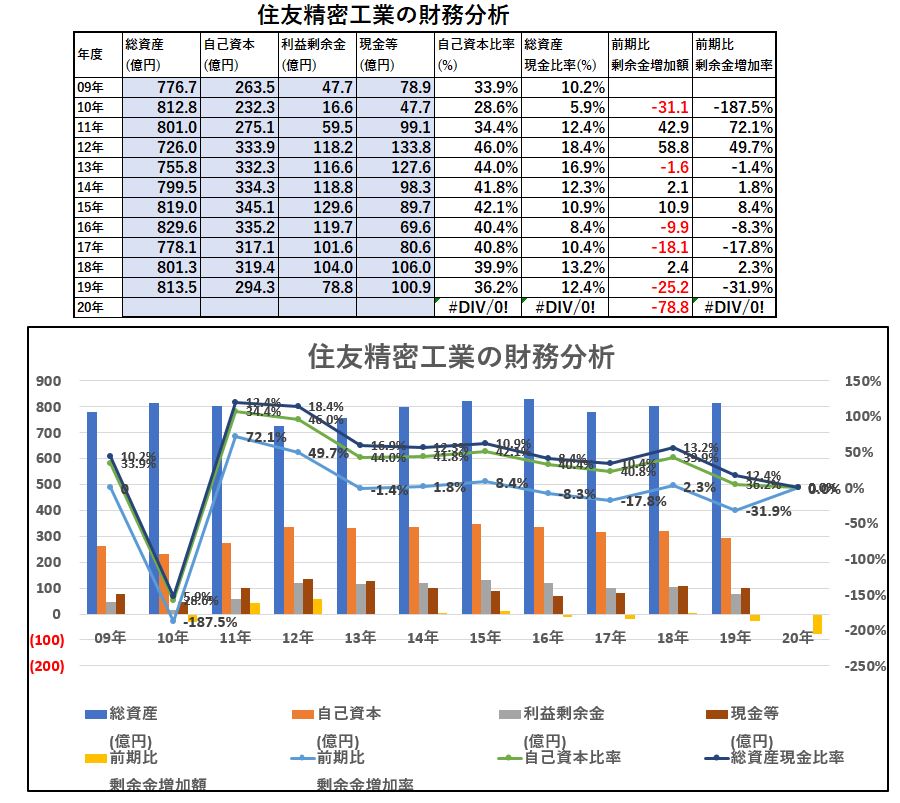

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- ここは技術開発投資に力を入れているせいか、減損損失が多いようです。

- そのため利益剰余金が急落していたりする時があります。

- 自己資本比率は横ばい気味ですね。

- ただ、現金等は100億前後をキープしているので資金繰りは問題ないと見ます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- これは難しいですね。

- 航空業界とLNGなどエネルギー業界の景気循環の影響をモロに受けていそうです。

- 長期的に見ると本業では黒字を出している&減損損失で財務は横ばいなので生き残る事は出来るけど成長は無い。状態ですね。

- 既存業界がこうなので、活路を見出すためにICT業界を開拓しているのでしょう。ここが2年前から安定しだしたので18年以降は期待できる形になってきました。

ICT次第ですね。動向を見守りたいと思います。ここも本業がダメならば売りです。

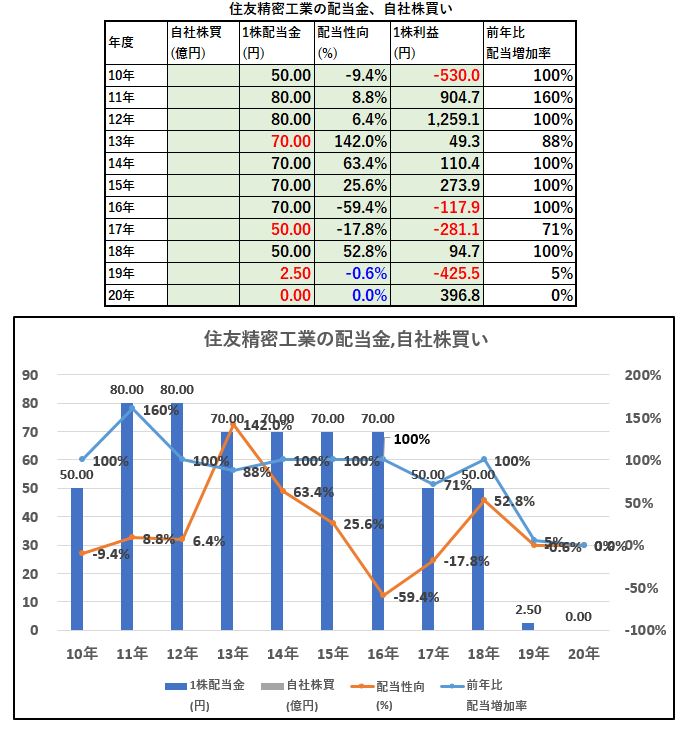

5.配当金、自社株買い

配当金、自社株買い

- 1株益が安定しません。

- 19年、20年は不適切会計や減損を見込むため減配、無配に転落しています

- インカムゲインは期待してはイカン株です

6.魅力とリスク

住友精密工業の魅力とリスクを考えてみます。

魅力

- PBR2.59倍!PBR0.39倍!不適切会計対応が終わり、実力を魅せ始めると将来期待ありか?

- 住友商事系で販売先は防衛省

- 航空機降着装置関連で技術・品質に定評あり!有名航空機メーカーや重工業が手掛ける航空機に製品投入。「きぼう」など衛星機器にも製品搭載。

- 株価は5年来高値の5000円付近から半額以下に下落。現在の株価は30年来安値水準

- ICT事業が新規開拓で伸び始めている。既存事業の景気循環の回復期とここの伸びが重なる時を期待したい

リスク

- 技術開発系企業であるためか、減損損失が多い

- 当期純利益は赤字であることが多いためキャッシュが減りはしないまでも蓄積されない体質

- 航空機・熱エネルギー事業は立て直しを図り、景気循環の底でも利益が出せる体制にしてICT事業を伸ばしていきたいところ

- 21.3期決算は未定だが、間違いなく悪い。無配。1年以上は浮上しない可能性が高い。

以上です!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()