1.5倍~ダブルバガーを狙うバリュー株分析第32弾!(過去記事一覧はこちら)

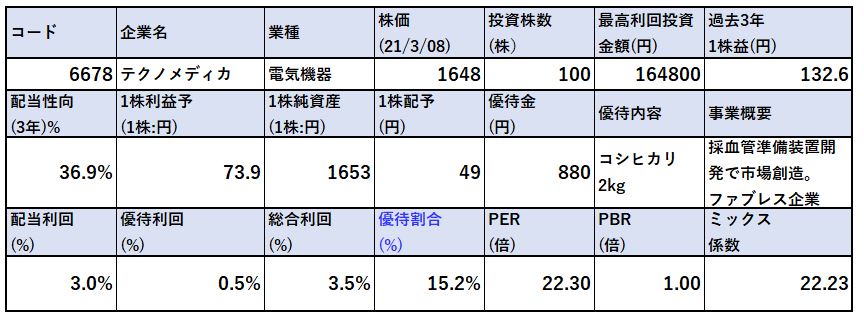

採血管準備装置を開発し、自ら市場を創造した開発型企業のテクノメディカ(6678)です。同装置とそれに付随する消耗品が事業の柱です。PERは22.3倍、PBRは1.0倍です。(前提:株価1648円、1株益73.9円、1株純資産1653円)

テクノメディカを知ったのはかなり昔です。僕が社会人になって間もない頃、父親が良い企業があると帰省した時に四季報で紹介してくれたのが出会いです。事業内容が素晴らしいのですが、当時は高くて買う気がおきませんでした。

しかし、製品の更新期にある関係で今年は減収減益基調で株価が程よい水準に落ちているので注目しました。営業利益率は10~25%で推移しており現金が貯まっていく構造。ファブレスで工場を持たないため設備投資が少ないのも魅力です。

また、商品が優れているのでしょう。売上原価比率も低く製品1つ売れる時の利益率が高いのも魅力です。

加えて株主優待まで付いてます。100株保有で京都産コシヒカリ2kgがもらえます。

テクノメディカの魅力は以下!

- PER22.3倍、PBR1.0倍(PBRは過去10年来安値水準)

- 更新期で需要低減で減収減益基調で投資チャンス

- 株価は5年来安値水準1460円から1割ほど上昇した1648円の位置で値ごろ感有

- 営業利益率は10~25%で高収益推移!

- 現金同等物、株主資本、自己資本比率長期的に確実に上昇!

- 無論、増配も継続的に実行しており10年間で25.33円→49円へ約2倍!

- ファブレス(製造工場を持たない)のため工場投資の設備投資が少なく減損損失の発生確率が少ない。キーエンスの高収益体質を連想させる。

- 業績横ばいでも高収益でキャッシュが貯まる構造であるため、自社株買い発動で長期的に株価上昇と増配が狙える銘柄。永続的に利益成長が見込める。

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(電気機器)

2.各種指標(PER22.3倍、PBR1.0倍)

株主優待(100株保有で京都産コシヒカリ2kg)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(電気機器)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 株式会社テクノメディカ

- 昭和62年設立

- 東京証券取引所第一部上場

- 事業概要

”臨床検査用分析装置、医療機器の研究開発、製造、販売、輸出入”

- 営業品目

“RFID 検体情報統括管理システム、RFID 輸血管理・照合システム、自動採血管準備装置、 血液ガス分析装置、検査総合受付システム、採血業務ロボ支援システム、自動赤血球沈降 速度測定機、自動尿分取装置、自動尿分析装置、電解質分析装置、電子カルテ、検査システム、ISE CRS 常用標準血清、養液測定装置、糖度・酸度分析装置等”

同社は臨床検査市場に特化して採血管準備装置の高市場占有率を確保している研究開発型の企業です。医療分野は継続して発展していくため長期的に有望な市場に思います。

会社概要 より抜粋

セグメント分析

- 同社は単一セグメントなので主力商品別に売上影響を紹介します。

- 主力の採血管準備装置は、採血や検尿用途の準備を自動化してくれるものです。患者さんの受付時間削減や医療従事者の方の負荷軽減と安全性向上に貢献しています。

- 検体検査装置は、採血や検尿で採取した検体を測定・数値化する事で診断の目安になるデータを提供してくれるものです。

- 消耗品は、採血・検尿準備に必要な採血管、データ出力ラベル、検尿用のハルンカップ等の採血・検尿を行う上で定期的に消費するものを提供しています。

- また、コールセンターによる緊急対応や、設備の定期運用保守等を行う保守運用サービスも手掛けています。

これは非常に強いビジネスモデルですね。同社の準備装置、検査装置を導入するとセットで消耗品の提供・運用保守が付いてくる。これは依頼した医療機関は定期的に同社に頼らざる負えません。採血と検尿に特化して一連のサービスをワンストップで提供してくれているのですね。ストックビジネスじゃないですか!

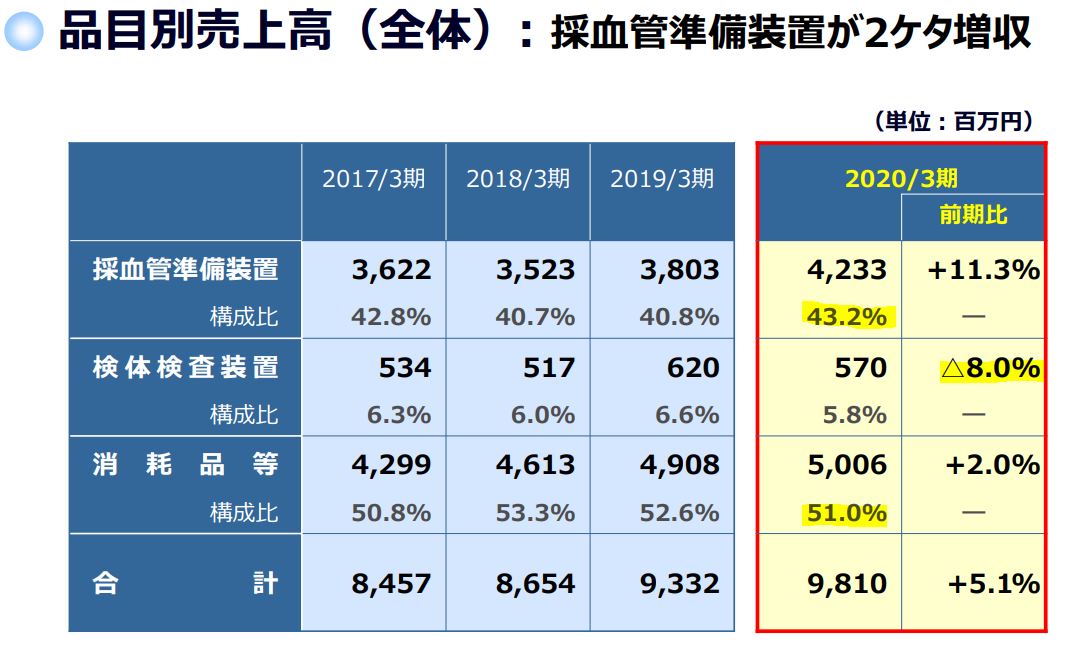

- 2020年3月期決算説明資料から抜粋。

- 21年度はコロナ影響を受けているとはいえ、それ以前の17年から20年までの4年間は検体検査装置を除いて皆、増収基調です。

- 主力は消耗品等、次いで採血管準備装置ですね。

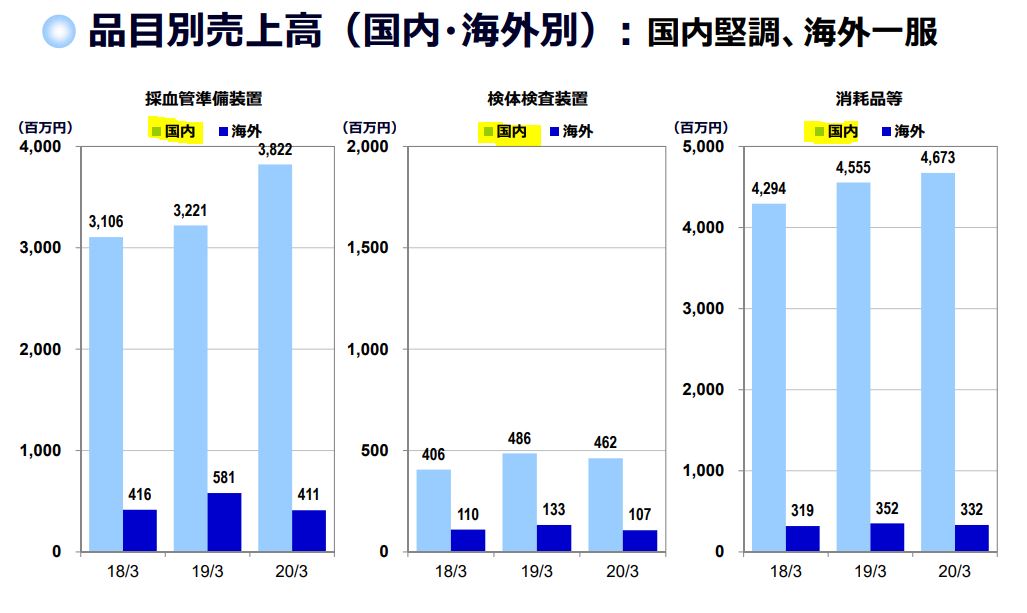

- 販売は国内主力ですが海外も展開しています。

- 海外はアジア・欧州・中南米・その他となっています。

事業内容より抜粋

2020年決算説明資料より抜粋

決算分析

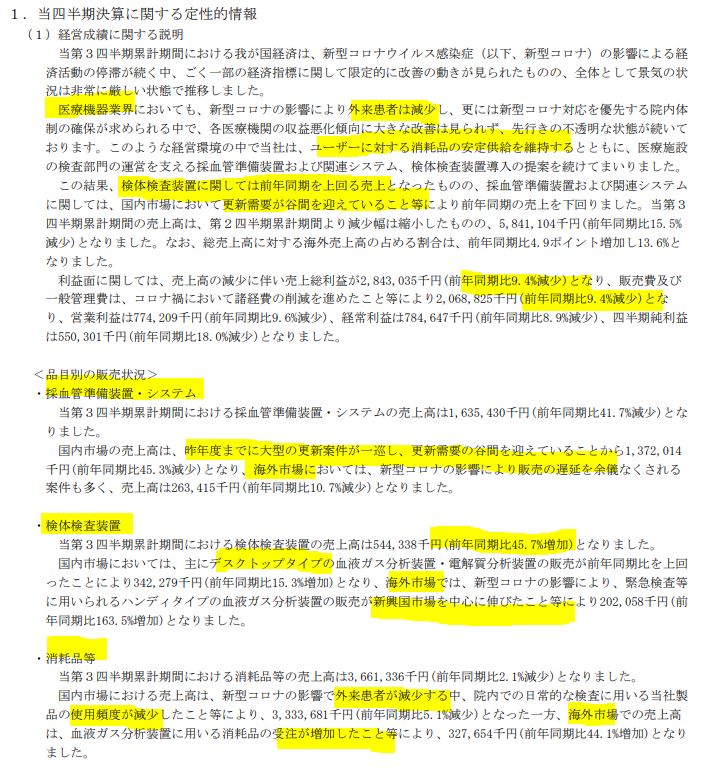

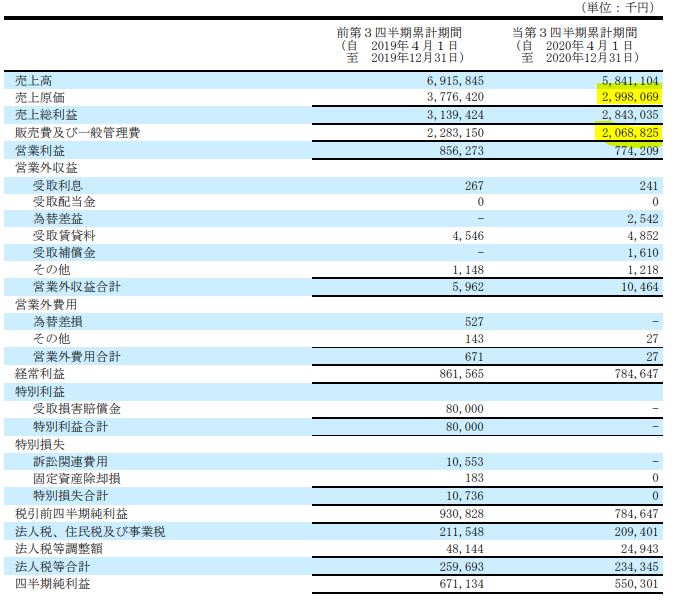

- 2021年3月期第三四半期決算短信を掘り下げます。

- コロナ影響で医療機関の外来者数が減少し、同社の準備装置や消耗品を使う頻度が落ちて減収減益です。仕方ないですね。

- とはいえ、コロナ影響を受けてたった10%しか営業利益が落ちていないのが素晴らしいとしか言いようがないですね。ストックビジネスはやはり強いです。

- 期末一括配当ですね!期末配当だけならば配当利回り5%で中間・期末に半分づつ配当出している企業の半期分以上に相当します。

- 定性要因です。

- 主力の採血管準備装置・システムは更新需要が昨年まで一巡した関係で、需要の谷間(需要が減っている時)を迎えているため減収。海外減少も効いています。

- 検体検査装置が大幅に伸びたようです。デスクトップタイプの血流ガス分析装置等が効いたようですね。

- 消耗品等は微減。外来患者減少に伴う使用頻度減少が響く一方、海外市場は受注増加で補っています。

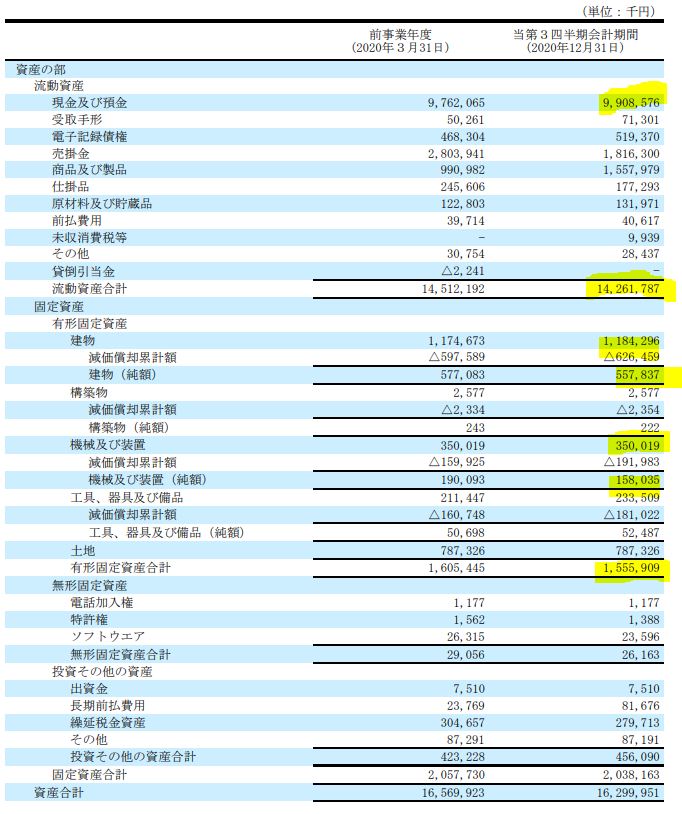

- B/S資産の部です。

- 素晴らしい財務内容です。流動資産が主力です。

- 受取手形が極小なのが良いですね。これは、同社のビジネスが市場に認められているために手形でなく現金取引というより、資金回収が早くできる有利な取引が出来ている証拠です。

- 現金預金が資産の主力で99億を占めており、これは総資産162億の61%を占めます。61%が現金預金と言う会社は久しぶりに見ましたね。製造業では。

- 固定資産も魅力的です。減損損失が大きく発生する可能性が低い内容になっています。装置や構築物の金額が少ないため事業継続に設備投資を必要としない事が読み取れます。さすがファブレス企業!

- B/S負債の部です。

- 流動負債は17.3億。総負債は19.4億。現金預金が総負債の5倍あります。超絶な鉄壁財務ですね。事業を継続するほどキャッシュが貯まっていく構造なのでしょう。

- 業種は全く違いますが、アサンテ・プロネクサスと同類に思います。超長期保有で報われる可能性が非常に高いビジネスモデルと見ます。

これはPBR1倍は相当割安に思います。現金が増えていく構造なので今の株価で買えば、買値から見ての現金預金のみでのPBR1倍割れも狙えるでしょう。

- 稼ぐ力を見るP/Lです。

- 売上原価比率が51%と製造業では相当に低く優秀な値です。

- 同社製品は値下げ競争にさらされず取引が出来ているのかと思います。

- 対して販管費が非常に高いですね。これは開発型の企業であるため、この部分が事業を継続的にかかる維持費用なのでしょう。ですが、販管費も含めても営業利益率は10%以上の高収益体質です。

素晴らしい!

21.3期第三四半期決算短信より抜粋

2.各種指標

(PER22.3倍、PBR1.0倍)

株主優待(100株保有で京都産コシヒカリ2kg)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今期はコロナで減益予想なので1株利益が例年と比べ落ち込んでおりPER22倍ですがこれは当てにならないでしょう。

- 魅力的なのは期末一括配当で配当利回り3%という水準。これは配当利回り6%の企業の半期分の配当に値します。

- 優待があります。コシヒカリ2kgですね。1kgはおこめ券換算で計算しています。(440円/kg)

- PBRは激安水準でしょう。何せ、キャッシュマシンな事業ですから。

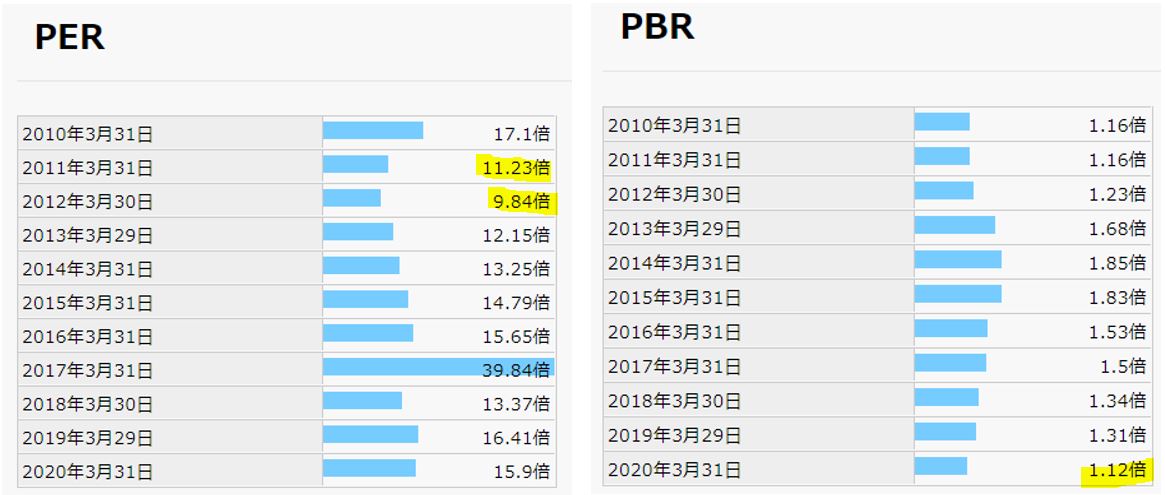

期末PER/PBR推移

- PERの安値水準は10倍前後。業績がコロナ前に戻れば12~13倍程度なので少し割安ですね。

- PBRは過去1倍を期末に割った事が10年ありません。1倍は激安水準です。

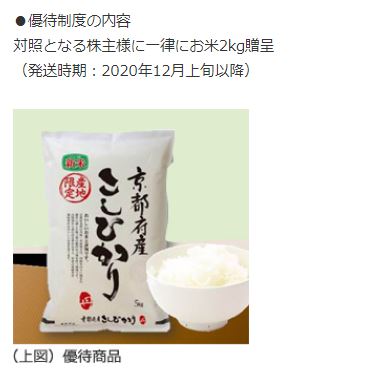

株主優待(100株保有で京都産コシヒカリ2kg)

テクノメディカの株主優待は100株を9月末に保有していると2kgの京都産コシヒカリがもらえます。

期末一括配当。中間に何もないと寂しい。なのでお米を….といったところでしょうか。2kgならば一人暮らしでも十分消費出来る量なのでマイルドな嬉しい優待ですね。

株主優待より抜粋

5年株価チャート

- 16年来安値水準ですね。

- 2019年に2300円以上を付けてから右肩下がり基調へ突入。

- コロナショックで一時1460円ほどを付けた後、反発し1648円の位置です。

- 底値から1割ちょっとの上昇で値ごろ感有な水準ですね。

- コロナ後を見据えて再度2000円に回復するのを狙って仕込むのは悪くはなさそうです。ボラティリティが狭いですが手堅くいけるでしょう。

tradingview よりチャート転載

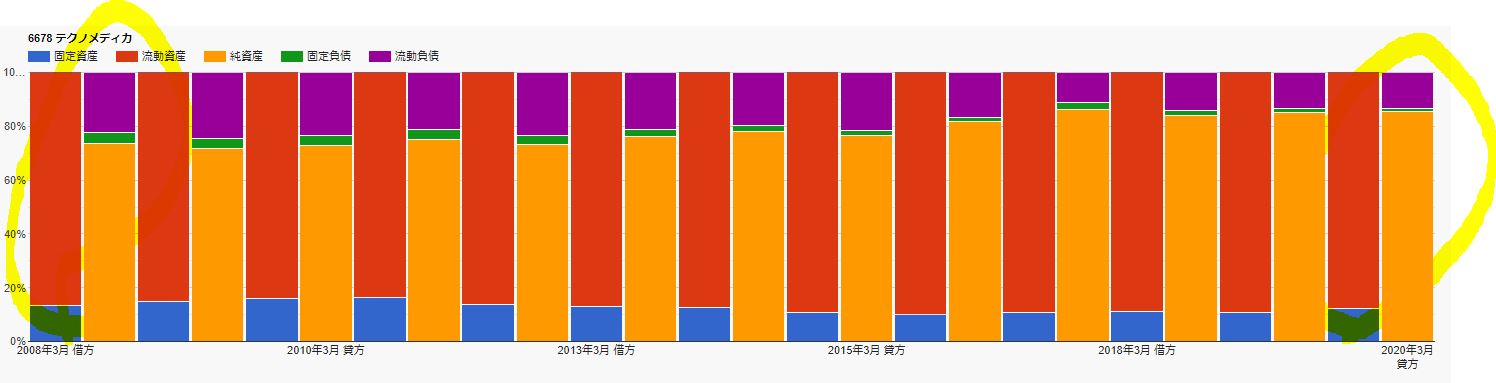

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務内容は120点で満点の満点です!

- 株主資本、利益剰余金、現金、自己資本比率の全てが着実に上昇しています。

- 有利子負債は2013年に完済

- 総資産の6割が現金預金なので鉄壁の財務を誇ります。

- 資産構成推移です。

- 流動資産>>総負債の構図な上に総負債が圧縮されてきています。

- 総負債の圧縮というよりも流動資産、現金が伸びており相対的に総負債が圧縮されたように見えるのかもしれませんね。

いずれにしろ超絶な企業です。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 17年に谷間を迎えていますが、それ以外は全て営業利益率10%以上の水準。

- 2012~16年あたりは高原状態ですね。25%を付けている時もあります。

- これは稼ぐ体質のある企業ですね。

5.配当金、自社株買い

配当金、自社株買い

- あの現金預金の伸びです。想像通り、配当も10年間で約2倍に増やしてきています。

- 配当金を伸ばしながら財務も良化させてきているので、これは超長期ではまだまだ増配していくでしょう。

- EPSのバラつきもさほど大きくありません。設備投資が少なく減損損失が少ないからでしょう。

- 自社株買いも魅力的で2年置きに億単位をぶち込んでいますね。利益横ばいでもこれが続けば勝手に増配と1株利益・1株純資産が増えていきます。要はプロネクサスです。

6.魅力とリスク

テクノメディカの魅力とリスクを考えてみます。

魅力

- PER22.3倍、PBR1.0倍(PBRは過去10年来安値水準)

- 更新期で需要低減で減収減益基調で投資チャンス

- 株価は5年来安値水準1460円から1割ほど上昇した1648円の位置で値ごろ感有

- 営業利益率は10~25%で高収益推移!

- 現金同等物、株主資本、自己資本比率長期的に確実に上昇!

- 無論、増配も継続的に実行しており10年間で25.33円→49円へ約2倍!

- ファブレス(製造工場を持たない)のため工場投資の設備投資が少なく減損損失の発生確率が少ない。キーエンスの高収益体質を連想させる。

- 業績横ばいでも高収益でキャッシュが貯まる構造であるため、自社株買い発動で長期的に株価上昇と増配が狙える銘柄。永続的に利益成長が見込める。

- 採血管準備装置、検査装置、消耗品・運用保守サービスは一連のセットもの商品であり、一度同社の設備を導入すればその後安定した収入が得られるストックビジネスモデルであり、安定してキャッシュがはいってくる事業構造

- 総資産162億に対して現金預金99億という強烈な好財務体質。現金預金が総負債の5倍以上あり鉄壁の財務を誇る

- 自社株買いは2年単位で億規模を実施しており、長期的に増配していく可能性は非常に高いと見ます

リスク

- 国内市場の飽和による事業頭打ち

- 海外市場の売上高が少ないため、海外では同業が台頭している可能性があるのでは?

- 販管費が高いためここを抑制するのが課題

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()