バリュー株分析、第10弾!

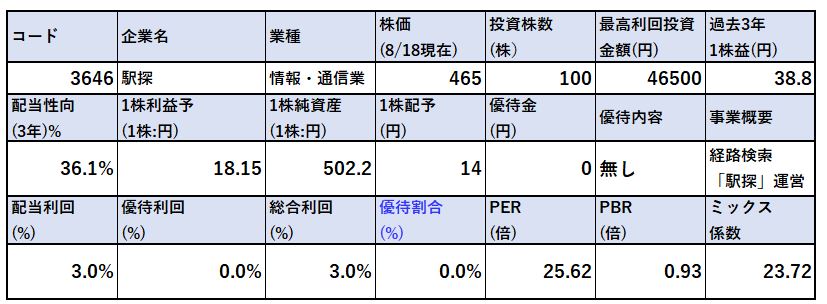

モバイルでの経路検索サービス「駅探」を運営している駅探(3646)です。第一四半期決算発表後、通期予想を開示して減収減益のためPER25.62倍、PBR0.93倍です。

バリュー株では珍しい情報・通信業を選びました。情報・通信業は基本的にPERが高くPBRも1倍以上の銘柄であることが多いです。ですが、ここは業績正常時のPERが10倍台(10倍を切る事も)でPBRが黒字継続のため1倍を切ってきました。

加えて財務構造も良好でほぼ完全無借金経営で自己資本比率80%以上。現金預金が豊富なので資産バリュー株の要素が高いです。情報・通信業でこれは珍しいため注目して打診買いしました。

駅探というサービスもユニークでコロナで移動が制限される21年度はボロボロの業績ですがそれでも黒字。過去10年間の業績推移でキャッシュがたまってきました。20円配当に戻れば配当利回りも4%以上と値上がりじっくりまって持てる株です。

駅探(3646)の魅力は以下!

- PER25.62倍、PBR0.93倍の資産バリュー株

- 自己資本比率80%以上の好財務!

- 現金預金20億円以上で総資産の半分以上を占めるキャッシュリッチ企業

- 駅探サービスはユニークで過去10年間大きな成長は無いが黒字維持と一定の評価を市場から得ている

- 株価は18年のピーク1200~1400円から400円切るまで下落し、465円は値ごろ感有

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(経路探索、駅探を運営)

会社概要です。

- 株式会社駅探

- 2003年設立

- 東証マザーズ上場

- 事業概要

“・インターネットを利用した情報提供サービス業

・情報処理サービス業コンピュータを利用した、ソフトウェア・ホームページ等の企画・開発・デザイン・制作・ 販売情報提供サービス・情報処理サービスに関する調査

・コンサルティング業務”

時刻表連動型の乗り換え案内サービスをインターネットで初めて提供したのが同社だそうです。直近、パワハラなどが問題になって代表取締役が入れ替わる事態になり経営が一時混乱したそうです。新体制を元に第二の創業期として取り組まれるという事です。株価が情報・通信なのに割安になっているひとつの要因でしょう。

会社概要より抜粋

事業概要

- 事業は大きく個人向けの「コンシューマ向け事業」と法人向け事業に分かれます。

- コンシューマ向け事業では、経路探索サービス駅探の優良会員事業やトラベル事業、広告事業などがあります。

- 画像はPCで使用できる駅探サービスです。電車通勤している時によく利用しましたね。最速時間帯や次の電車、料金は?、特急にするといくら?帰りはいつぐらい?などワンストップで調べられるので重宝していました。

- 法人向け事業では登録事業者に対して乗り換えASP/データライセンス事業展開の展開や、受託開発・ソリューション事業、インバウンドやヘルスケア支援事業などを展開しています。

- 画像は乗り換えASP/データライセンス事業の駅探BIZ。

- 過去に異動した経路を自動で推定して最短経路や運賃を計算、最適値を提案してくれるようなものだそうです。ICカードを読み取ってクラウド化のデータと照合する簡単仕様です。今風ですね。これは便利だ!

事業紹介 より抜粋

決算分析

- 20.3期決算説明資料より概要を掘り下げていきます。

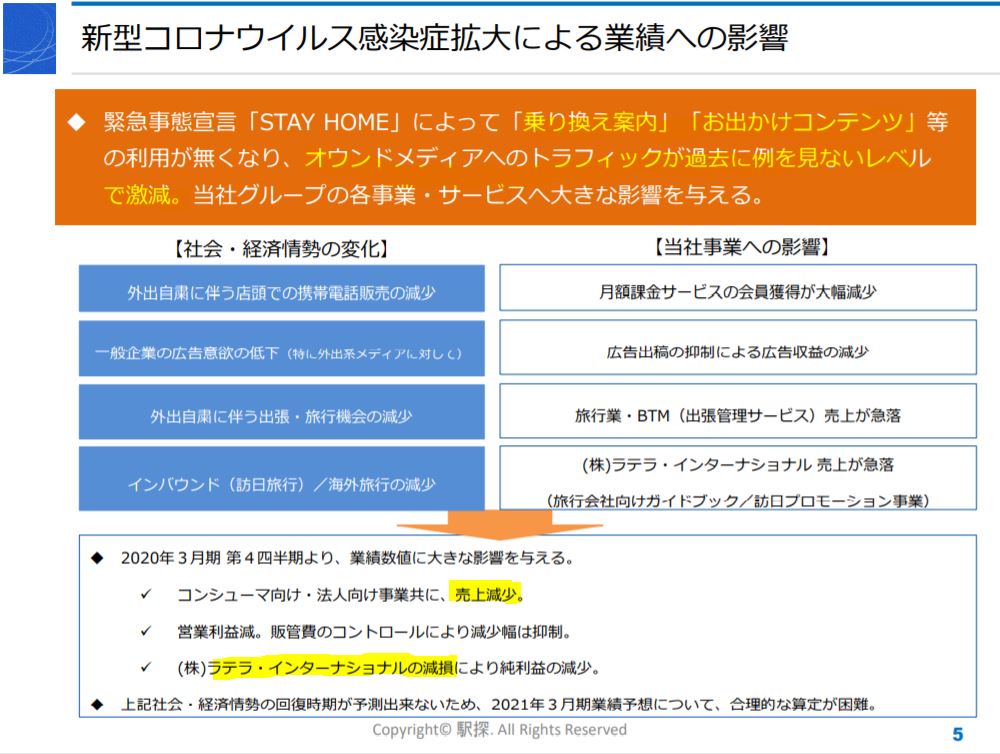

- 時刻表や乗り換え案内を主とする駅探サービスはコロナ影響をモロに受けている事が分かる資料です。

- 乗り換え案アイ、お出かけコンテンツなどのトラフィックが激減しコンシューマ事業、法人事業ともに減収。

- ラテラ・インターナショナルの減損により当期純利益減少

- インバウンド関連にも同社は乗り出しているのえコロナ禍は厳しい船出です

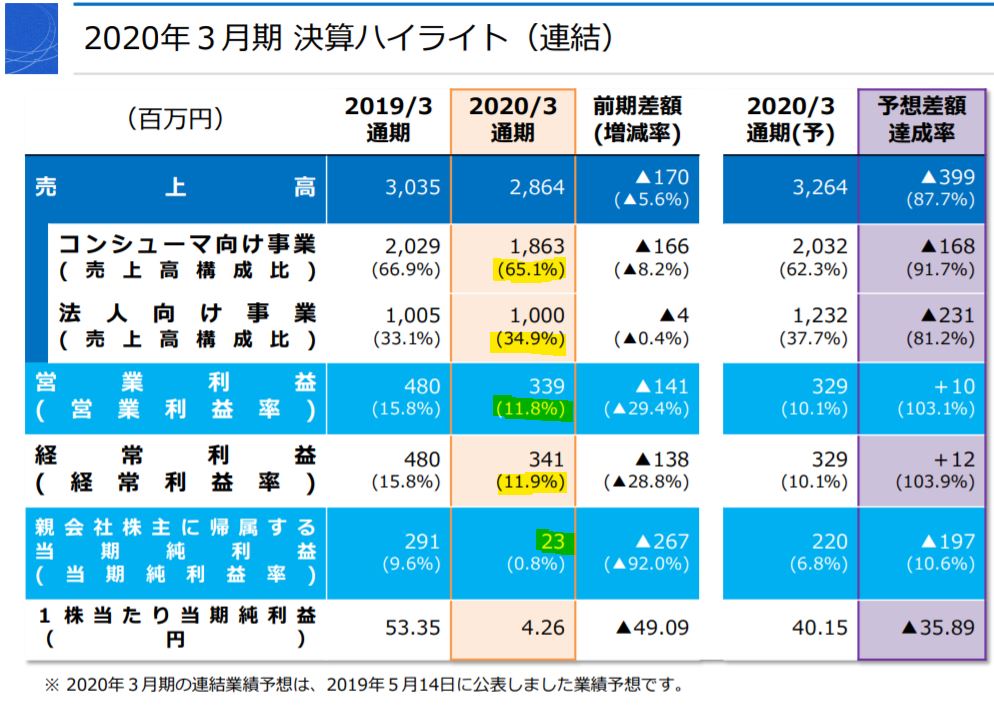

- 決算数字です。

- 減収減益です。通期予想は売上高、営業利益共に下回っています。経常利益だけは達成です。

- 当期純利益は減損の関係があり桁が変わる減益となっています。これは一過性のものですね。

- 実力の1株益は40円前後といったところでしょう。

- 減益とはいえ、コロナ禍の影響を受けて黒字で営業利益率10%超えは堅い事業でしょう。キャッシュが貯まる構造の匂いがします。

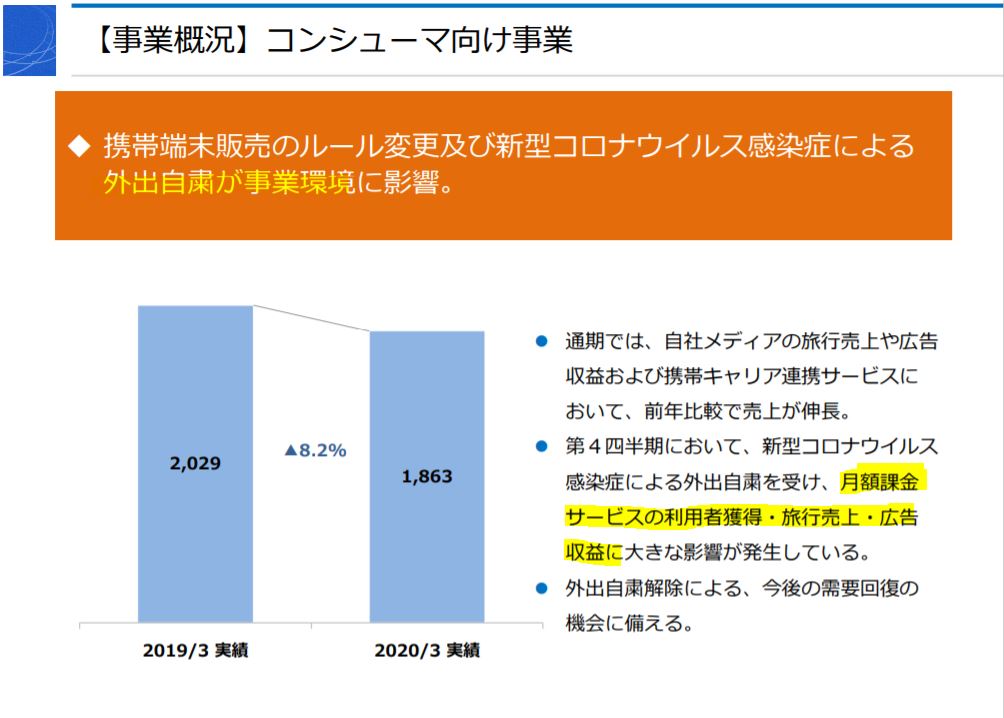

- 主力のコンシューマ向け事業は外出自粛が影響し、新規月額課金サービス利用者や旅行売上・広告収入源で減収。

- ただ、今後の自粛解除による需要回復機会に備えるともあります。

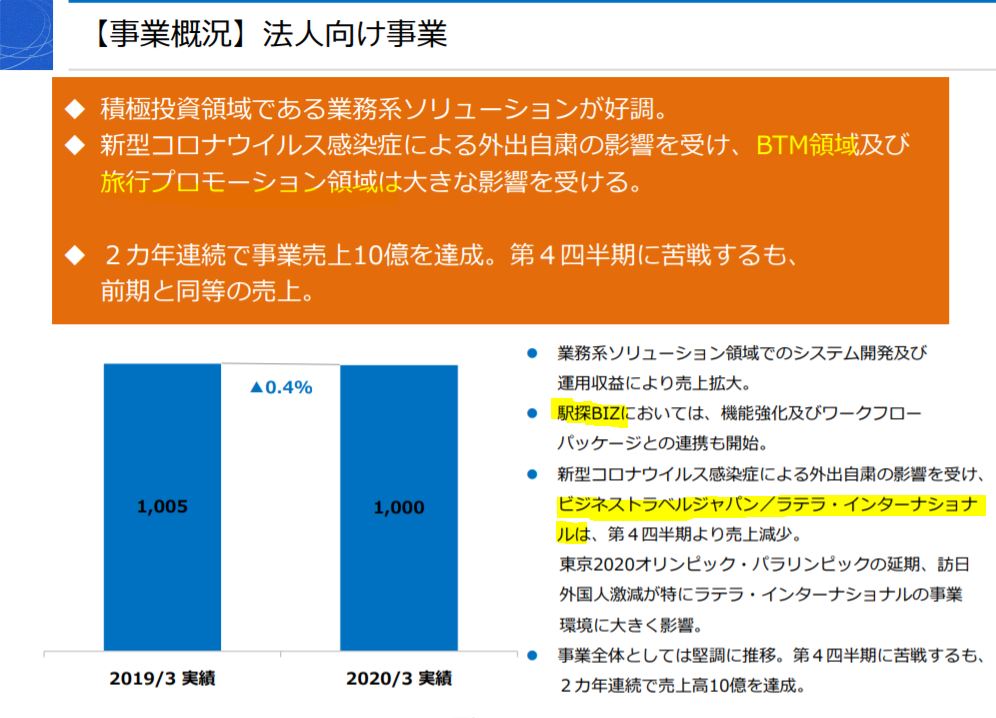

- 法人向けは横ばい。

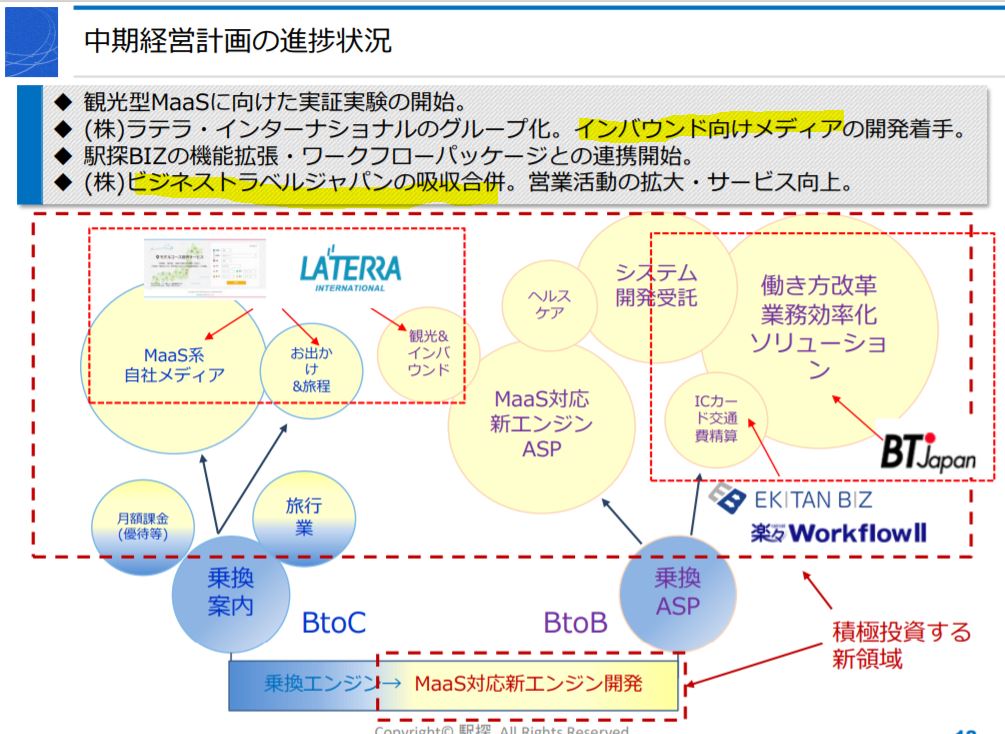

- 駅探BIZは法人に使いやすいように機能強化とWFとの連携も開始とあります。

- ビジネストラベルジャパン/ラテラインターナショナルは旅行関係でしょう。売上大きく減少とあります。インバウンド需要減少が大きく響いています。(それで減損損失なのでしょう。。)売上のガイドブック関係の固定資産で収益が見込めないと短信では書いてあります。

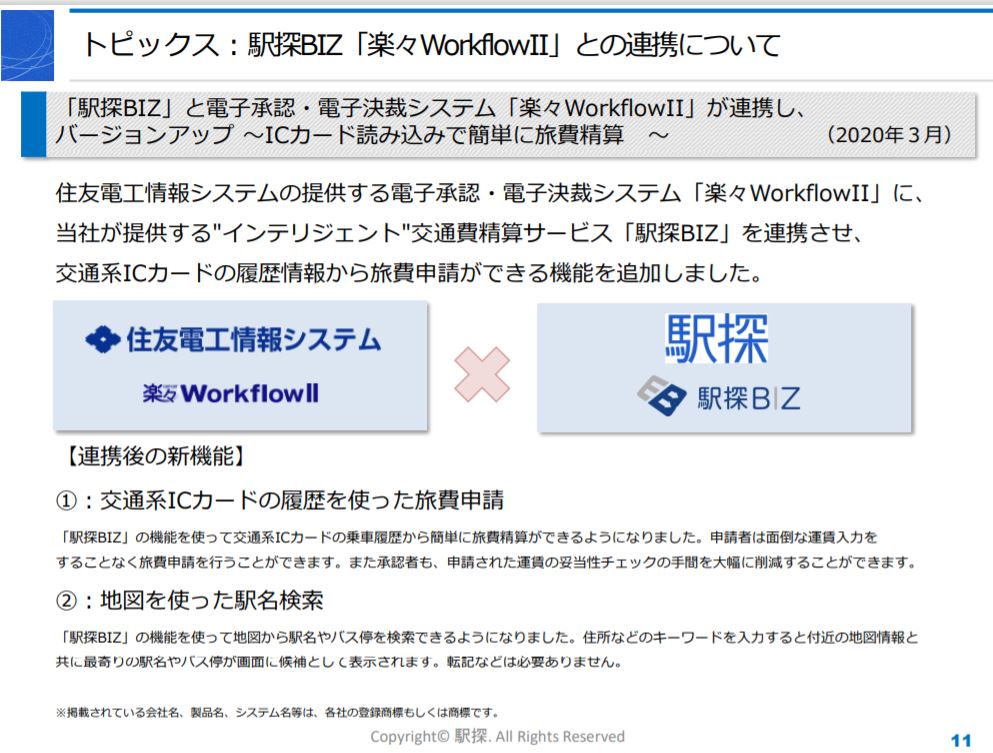

- 中期取組TOPIXです。

- 住友電工と連携して駅探BIZを更に強化するようです。

- 電子承認・電子決済システムを連携させて、旅費申請や地図を使った駅名機能の強化を狙うそうです。良いシナジー効果が出る事を期待します。

- 中期取組計画です。

- 働き方改革や業務効率化系はいいのですが

- インバウンド需要や旅行系は1,2年は向かい風になりそうです。厳しそうですね。

- 駅探領域は積極投資していくようです。(住友との提携などあるのでここは今後の成長期待ですね。)

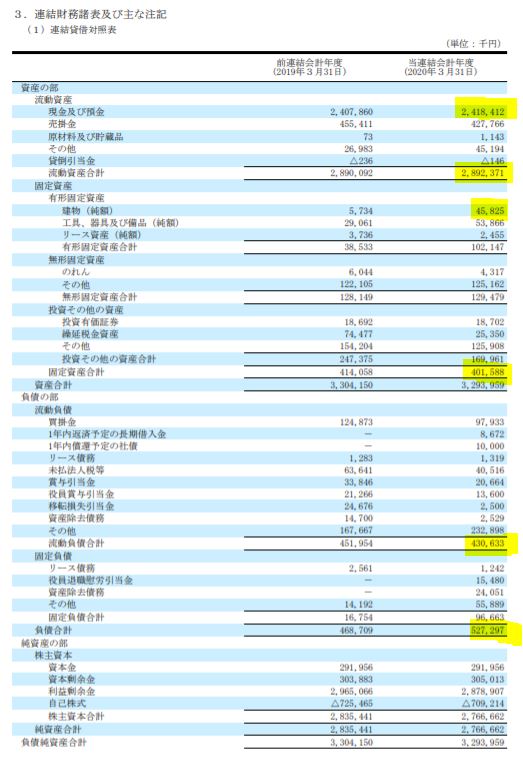

- 決算短信からB/Sです。

- これを見て確信しました。この会社は現金預金が全資産の8割、24億もあります。過去業績黒字でキャッシュを貯めてきている事が分かります。業績が元に戻れば自然とキャッシュが積み上がる事業構造です。駅探はコンシューマ向けも法人向けも一旦契約すれば簡単には解約しないでしょうから、ストックビジネス領域なのでしょう。

- 資産の8割が現金預金で1株純資産が502円。今は465円ほど。将来、正味現金預金だけで今の株価を凌駕する状況になりそうです。と言う事は….いずれ増配や自社株買い、この現金に目を付けた輩の…..期待が膨らみます。

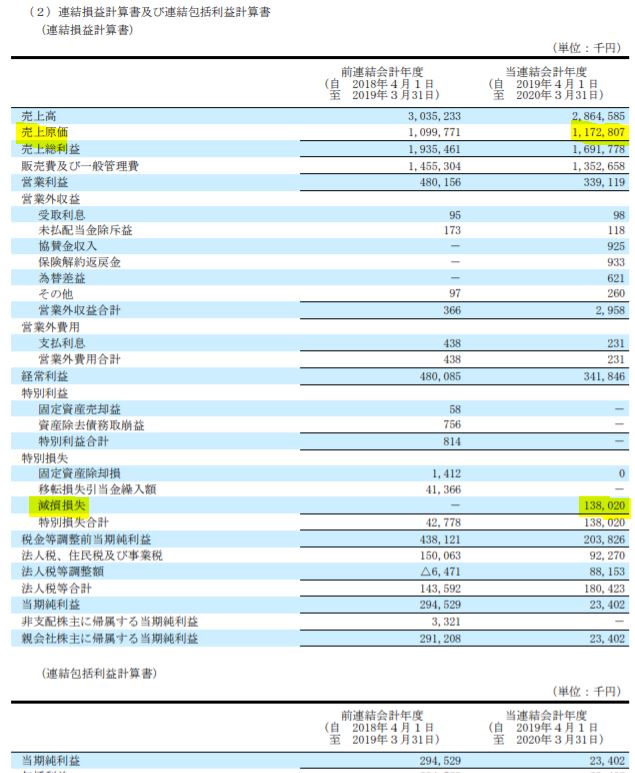

- 続いてP/Lです。

- ここでも黒字が確保しやすい体質が伺えます。

- 売上原価が非常に低いです。売上高に占める割合は50%以下。一般管理販売費など固定費部分が重いですが、ここを回収できる売上が確保できれば、以降は売れるほどに売上高と売上原価の差額が利益として積み上がる構造です。要は、限界利益率が高く付加価値の高い事業を行っている事が想定できます。

- 減損損失が痛いですが1期だけの一過性のものなので大して気になりません。(今後提携、買収する先が絶えず減損損失になるようなM&Aが下手くそな企業ならば注意が必要ですが可能性は低いでしょう。)

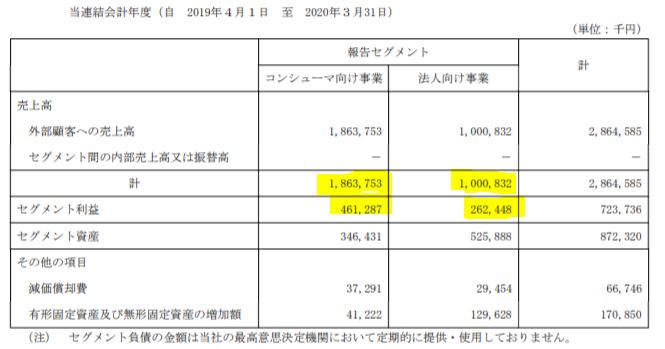

- セグメント別業績です。

- どちらの事業も営業利益率が20%を超えていますね!良い事業です。

- これはコロナが終わった後は期待できますね。キャッシュリッチなので確実にコロナは耐えるでしょう。

打診買い段階ですが枚数を増やしたくなってきました。

20.3期決算捕捉説明資料 決算短信より抜粋

2.各種指標

(PER25.62倍、PBR0.93倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 第一四半期決算で来期予想を出しています。コロナ影響で減収減益、20円→14円へ減配です。

- キャッシュ構造から減配しなくてもいいと思いますがまぁいいでしょう。バリュー株狙いですし利回り3%はあります。

- PERは過去の1株益の実力値40~60円が戻ってくると仮定すればPER10倍以下も視野に入ります。情報・通信系で無借金経営でキャッシュリッチ、加えてストックビジネスも保有する会社。更に現金が資産の8割ある状態でPBR0.93倍。これは買いですね!

- 成長産業と言われる情報・通信業でPER10倍以下、PBR1倍以下はハッキリって割安です。

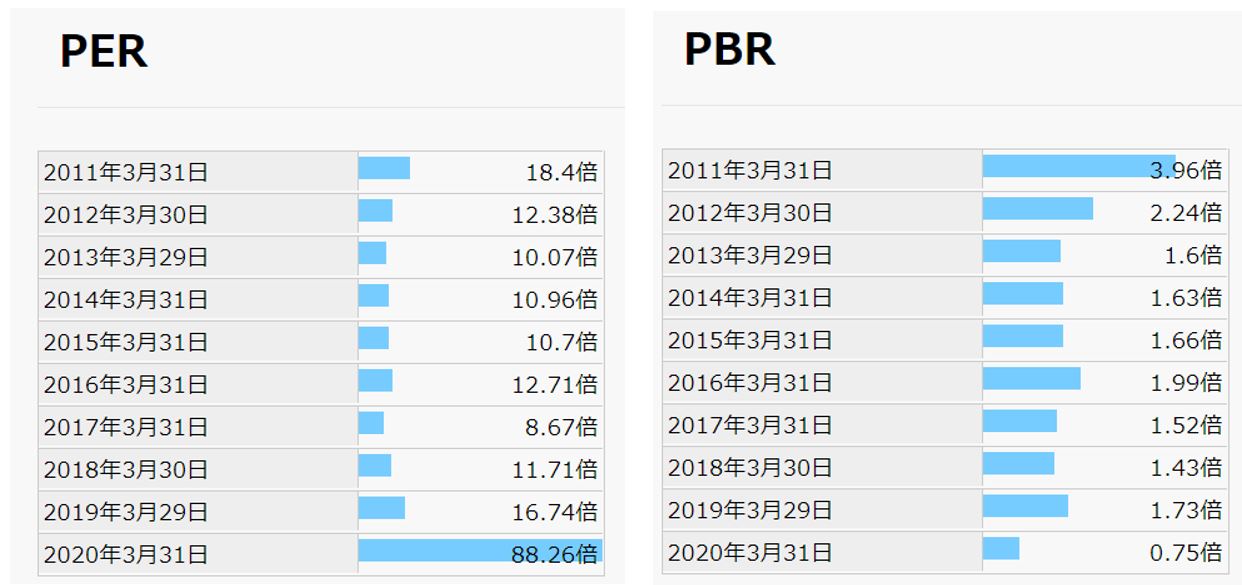

期末PER/PBR推移

- 期末PER/PBRの推移です。

- ここで驚くべきはPBRの推移です。過去は1倍や2倍以上の状態もあります。それが年々下がってきておりとうとう1倍を割る資産バリュー株状態に突入しています。

- PERは過去業績がまともな状態の時でPER10~15倍といったところ。うん、やはり今の株価は十分に過去指標からみても割安ですね。

買いにしか見えません。

株主優待(なし)

駅探の株主優待はありません。

5年株価チャート

- コロナショックで5年来安値更新し360円程度まで下がりました。

- 2018年6月に付けた1400円以上が最高値でそこからは1/3以下に下落して、値ごろ感有です。

- 買い水準です。

- 僕の大好きな右肩下がりのチャートで業績は底をうかがう(コロナ後)状態で切り返し待ち。加えて過去割安指標と比較しても割安。絶好の買い水準です。

やはり買いにしか見えません。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

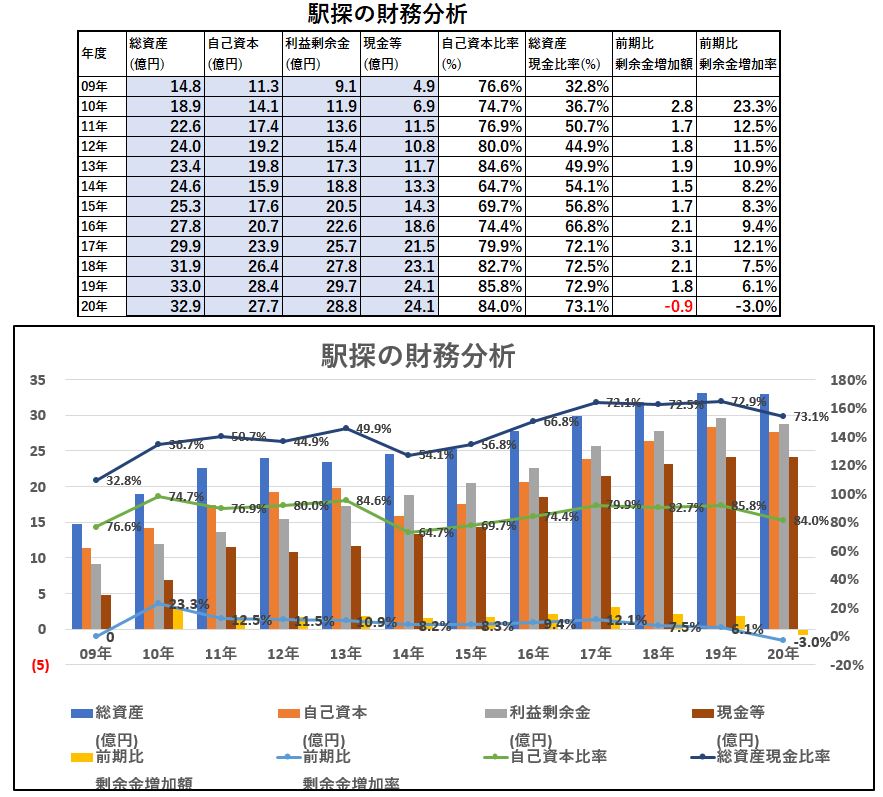

財務分析

- 素晴らしい!!!財務向上状態です。

- 総資産に占める現金等の比率が過去10年間で30%から73%に膨れ上がっています。超絶なキャッシュリッチ企業であることが伺えます。これは良い!

長期保有は超堅いでしょう。

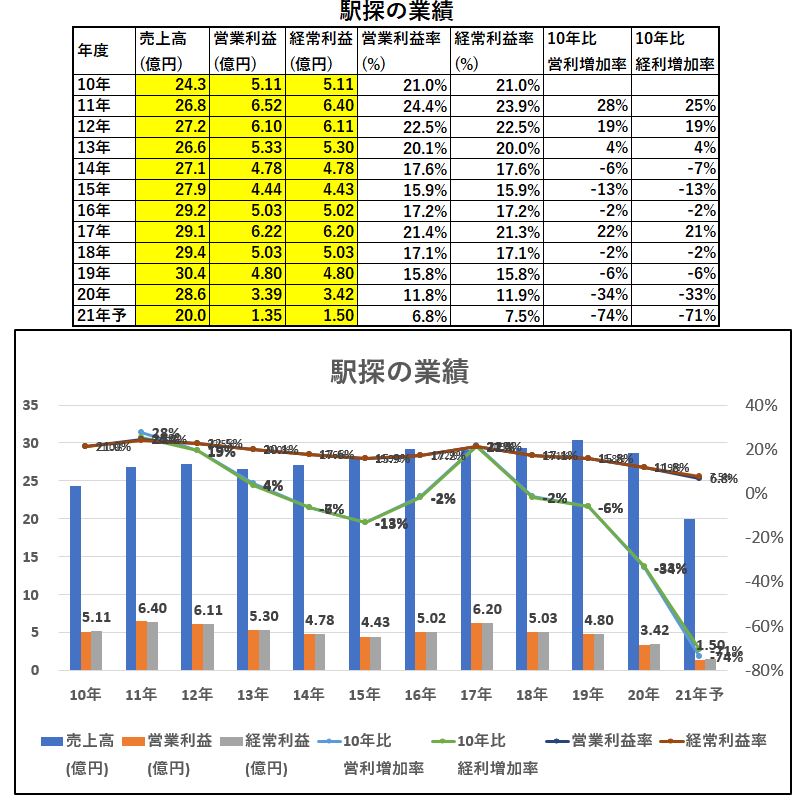

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 業績は成長性が残念ながらありません。

- 10年間で業績は横ばい基調から21年は減益です。

- ですが、営業利益率が10~20%とキャッシュが貯まりやすい事業構造であることが分かります。売上原価も低いのでここでは利益がキャッシュになりやすいのでしょう。

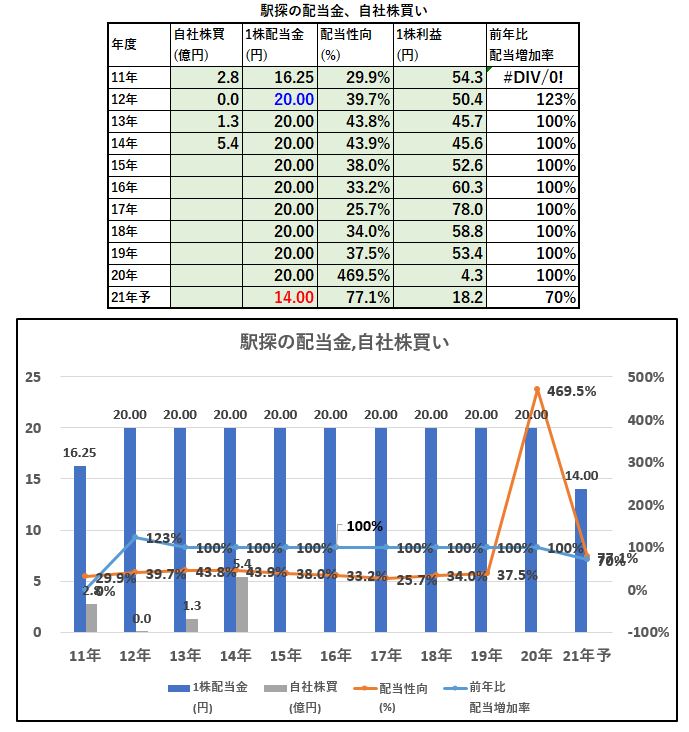

5.配当金、自社株買い

配当金、自社株買い

- 配当は不動の20円を継続していました。

- 配当性向は30~40%で推移しています。これでキャッシュが貯まっていったんですね。

- 21年度は減配ですが、コロナが終わればすぐに20円配当戻るでしょう。

- 法人向けの駅探BIZは伸びる期待があるので、長らく停滞していた業績が上向けばすぐにダブル、トリプルバガーになる期待があります。

6.魅力とリスク

駅探の魅力とリスクを考えてみます。

魅力

- PER25.62倍、PBR0.93倍の資産バリュー株

- 自己資本比率80%以上の好財務!

- 現金預金20億円以上で総資産の7割以上を占めるキャッシュリッチ企業

- 駅探サービスはユニークで過去10年間大きな成長は無いが黒字維持と一定の評価を市場から得ている

- 株価は18年のピーク1200~1400円から400円切るまで下落し、465円は値ごろ感有

- 駅探BIZなど法人向けで積極投資で今後の拡大期待有

- キャッシュ豊富なので今後、自社株買い、増配の期待有

リスク

- 経営陣が変わったので今後のかじ取りが変わる。どうなるか..

- インバウンド系の事業は暫く低空飛行

- コロナが終わるまでは駅探サービスの低迷も続く(黒字だから耐えられるので気にしないが)

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()