資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第137弾!(過去記事一覧はこちら)

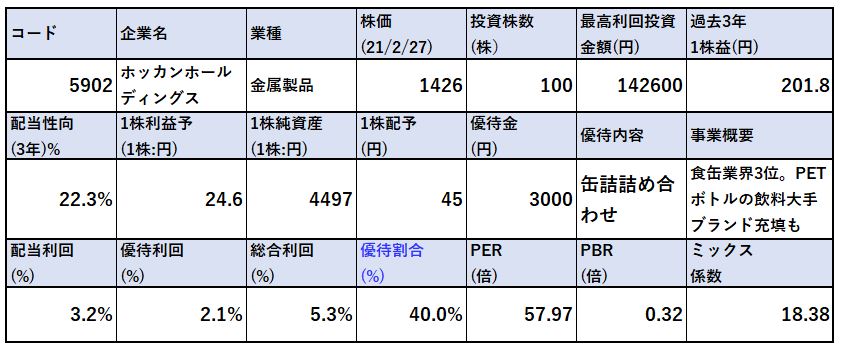

食品用缶詰で業界3位、大手ブランドのペットボトルへの飲料充填事業も展開しているホッカンホールディングス(5902)です。株主優待は100株保有で日持ちする嬉しい缶詰優待3000円分です。配当+優待利回りは5.3%になります。(株価1426円、配当45円前提)

業績は資産株らしく長期的には横ばい傾向。財務は流動資産=<流動負債の感覚、自己資本比率は40%弱と盤石とは言えないのですが、株主還元姿勢が豊富なので注目して購入しました。

1992年の減配以来、実質非減配であり株主優待は自社の開発した食品容器を用いたものであり、廃止の可能性が低い事。(目的が同社を知ってもらう事としている。)加えて、チャートが5年来安値水準に達している事から選びました。

エの魅力は以下!

- 配当+優待利回り5.3%

- 株主優待は100株保有で3000円相当の自社容器を利用した缶詰商品(食品等)

- 業績は長期的に横ばい傾向

- 5年来安値水準で17年の2600円→1426円と値ごろ感有

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(金属製品)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- ホッカンホールディングス株式会社

- 1921年創業

- 東京証券取引所第一部、札幌証券取引所上場

- 事業内容:

“(1)容器事業(2)充填事業(3)機械製作事業(4)その他”

北海道小樽で創業されたそうです。食品の缶詰用空き缶製造で立ち上がりました。容器事業はその時から続く事業なのですね。充填事業は飲料や食品の受託充填事業。機械製作事業は容器事業からの派生でしょうか。

会社概要 より抜粋

セグメント分析

- 同社の手掛ける主事業は3つ。

- 1つは創業以来の容器事業。飲料容器や食品容器、エアルゾール(殺虫剤等)容器やプラスチック容器、美術缶(お茶等が入っている缶)等を開発製造しています。

- 次に収益柱の充填事業。大手飲料ブランド等の飲料充填を等を展開。

- 機械製作事業は、自動車産業用用途や飲料のプルタブを作るための金型製作、飲料容器製造機械、またそれらに関わる各種メンテナンスも手掛けています。

自ら容器を開発製造するだけでなく、食品や飲料の充填を請け負い、同社と同じ製造販売を手掛けたい会社へは機械製造販売・コンサルティングを行う(この部分はその他事業)を展開されています。主力事業からの滲みだしで成長してきた企業のようですね。地に足の付いた経営スタイルで好感が持てます。

- 主力の充填事業において、飲料充填は業界では成熟産業化しておりコスト競争力が物をいいます。そのため、製造ラインの構築・発注・企画~充填・包装・発送と充填に関する一覧の業務をパッケージ化したサービスを展開しています。

- 大手得意先はイメージを伝えて発注する事で、同社が殆ど全て手掛けてくれる流れのようです。楽ですね。これは良いです。

事業紹介より抜粋

決算分析

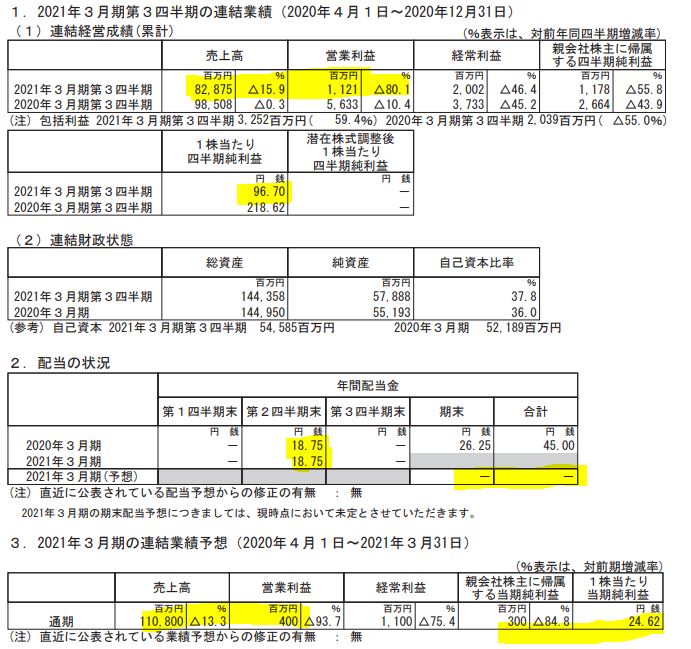

- 2021年第三四半期決算短信をざっくり見ます。

- 前年同期比減収大幅減益。全般的に受注減の影響を受けています。営業利益が減収幅に対して大きいのは、この会社の損益分岐点が高いからと見ます。損益分岐点とは売上高と利益が収支トントンになる売上高の事です。これが高いという事は、固定費(販管費、一般管理販売費)が高い事や変動費(売上原価)が高い事を示しており、企業の収益力としては大分弱いですね。

- しかしながら、通期業績予想の営業利益は4億。対して第三四半期で11億と利益超過の状態。第四四半期で赤字になる傾向の会社かと思い、前年度を調べましたが第四四半期も黒字で利益を伸ばしていました。ここからかなりの確率で上方修正を出してくると見ます。

- 通期の1株利益が24円の予想で上期、18.75円と前年同期の配当を出したのは勇者ですね。下手すると配当性向100%を超えていたのではないでしょうか?(上期)下期は配当未定となっています。ですが、上方修正を出してくる事を考えると通期も前年同期と同じ額を出してくると見ます。(第三四半期で既に1株益96円を出しているので。)

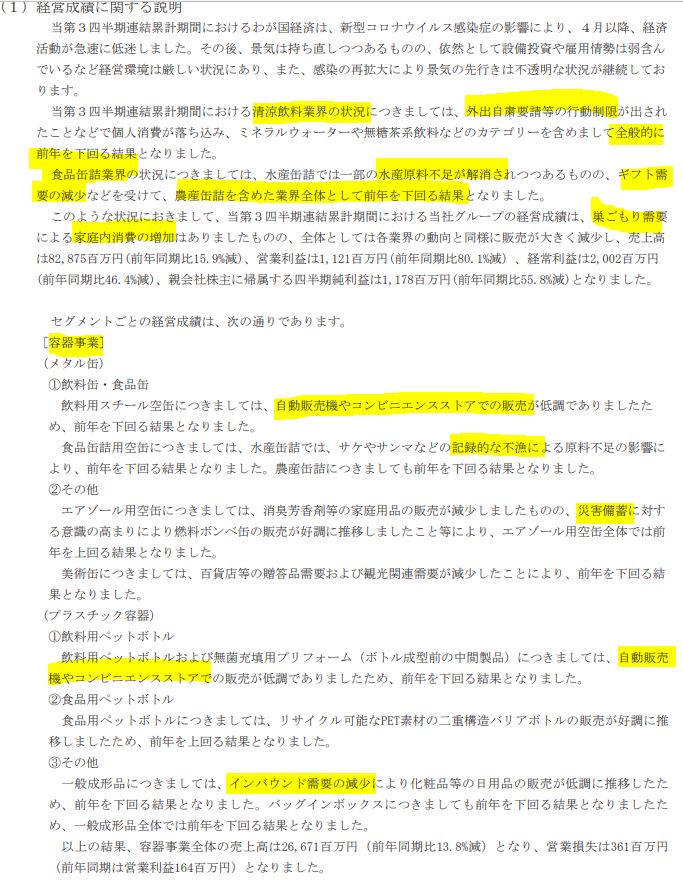

- 定性要因とセグメント別業績概要です。

- 巣籠需要の増加以外は全体的に需要減少です。

- ここを見て、この会社の業績動向を予想するのは長期では非常に難しいと思いました。何故なら業界が多すぎるからです。

・飲料⇨自動販売機やコンビニ。冷夏や暖冬の季節変動の影響をうける

・食品缶詰⇨サンマなど、漁の不漁に左右される

・エアルゾール⇨災害需要

・一般成形品⇨インバウンド需要….

全てを見るのは難しいです。きっとこの中で一番収益に影響する飲料業界に注目してみるのが堅いと見ます。そして飲料はコロナで巣籠状態になったため、自動販売機やコンビニ需要減少で厳しい。これが大方の見方かと。

- 缶詰事業も不漁の影響を受けています。

- 機械製作事業は自動車生産設備産業やリチウム電池製造産業(電子機器業界)の影響を受けて減少。

- 海外事業はアジア圏の受注減少。

総じて減少傾向です。しかし、総じて減少傾向の割には売上高が半減にはなっておらず10%台の減収で済んでおり安定感がありますね。

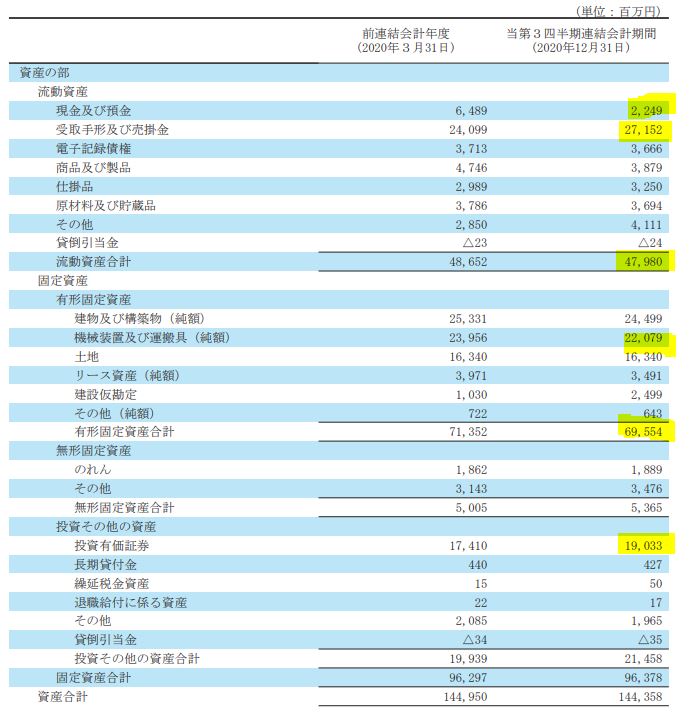

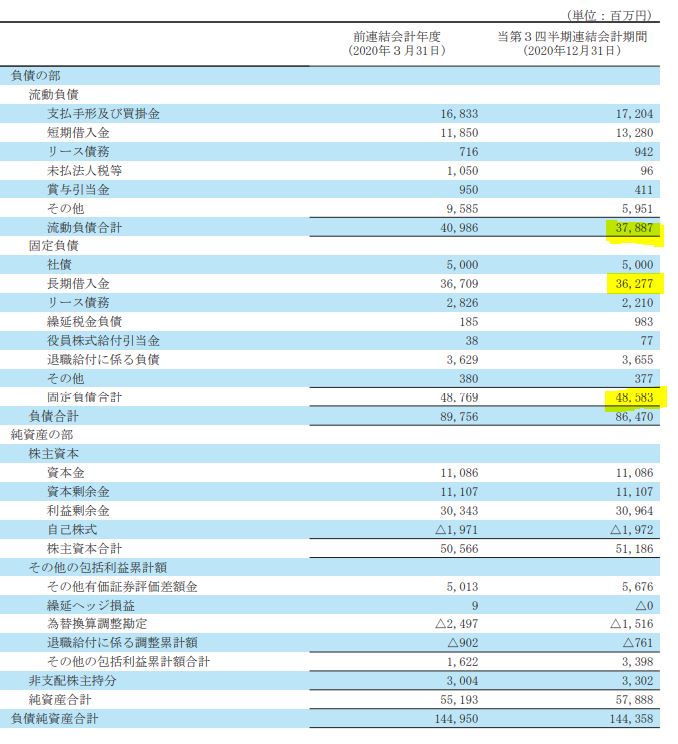

- B/S資産の部です。

- 流動資産が少ない。現金預金22億、受取手形・売掛金271億。固定資産は695億。うち機械装置は220億(ここに対する設備投資が豊富なので減損のリスクがあると見ます。)

- 投資有価証券が多いですね。ここの190億はいざという時にキャッシュ化する事が出来るものですね。これと現金・手形・売掛金を合わせて461億。

- B/S負債の部です。

- 流動負債378億。現金預金と手形・売掛金を上回っておりキャッシュアウトが大きい赤字になるとちょっと心配ですね。

- ですが、固定負債の長期借入が362億円と厚いため、いざという時は銀行借入が進みそうです。事業内容は魅力的で社会基盤に即したものであるため、追加融資は得られるでしょうね。

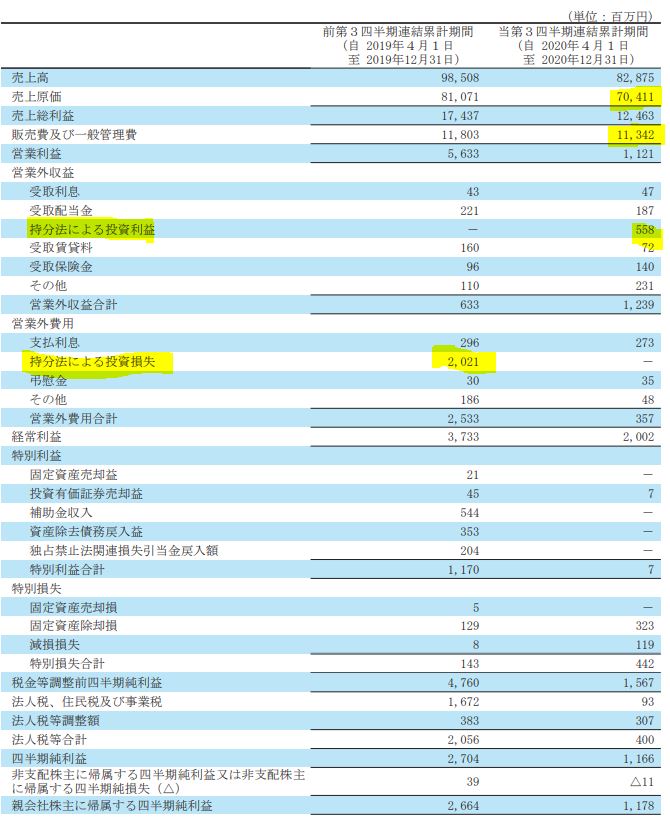

- P/Lです。

- 売上原価率が84%と前年同期で2%上昇して高め推移。

- 販管費比率は11%とこちらも重い。

- 関連会社の持ち分法利益に今年は救われていますが昨年は損失が出ています。

- 設備投資が豊富な会社なので、減損損失や固定資産除却損が巨額にならないかは注意が必要ですね。ここの負担や減価償却が重いので配当性向はあまり上げられないでしょう。長期的に20~30%が実力値か?

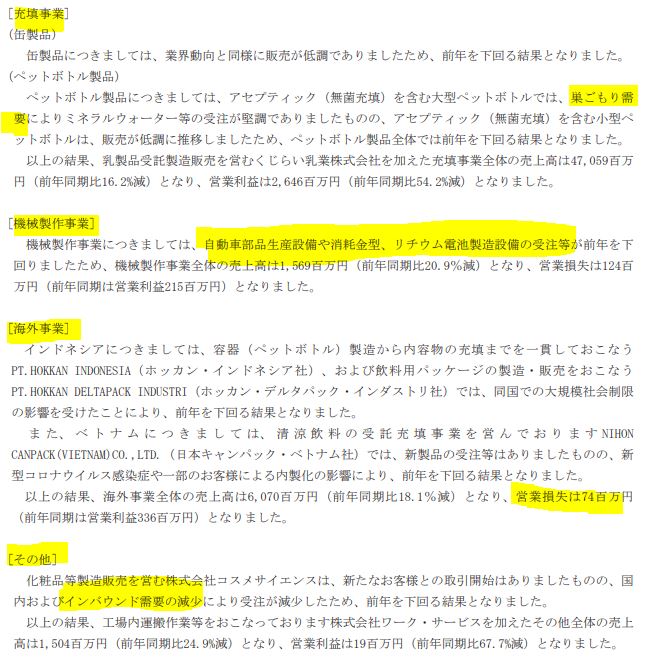

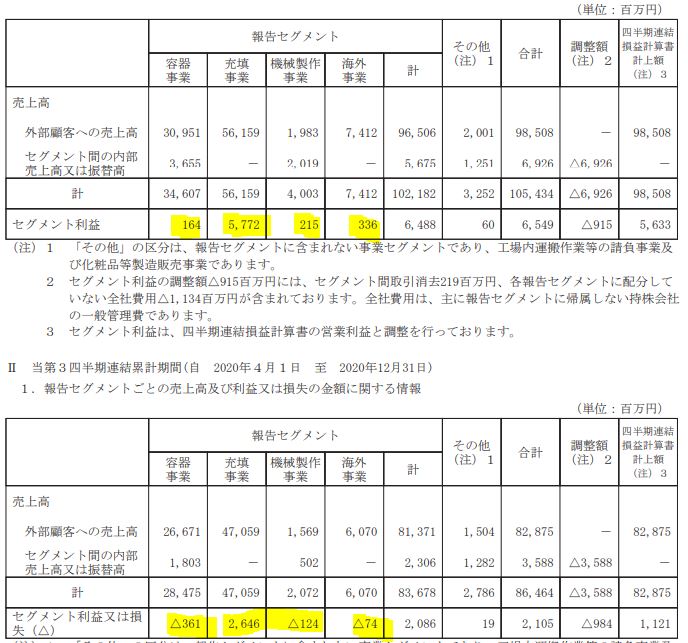

- セグメント別業績です。

- 容器、機械製作事業は赤字転落。

- 主力の充填事業は営業利益率5%で黒字維持。

- 充填事業が安定している限りは大丈夫そうですね。

2021年第三四半期決算短信より抜粋

2.各種指標

(配当+優待利回り5.3%)

株主優待(3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今年はコロナで減益傾向であるためPERは当てになりませんね。

- ここ数年では1株益300円台をたたき出していました。この水準に長期では戻る事を考えると割安ですね。PBRは0.3倍台ですが資産内容はあまり魅力的ではないです。

- 配当利回り3.2%は普通に思いますが、20年以上非減配を貫いている銘柄と考えると価値を感じます。

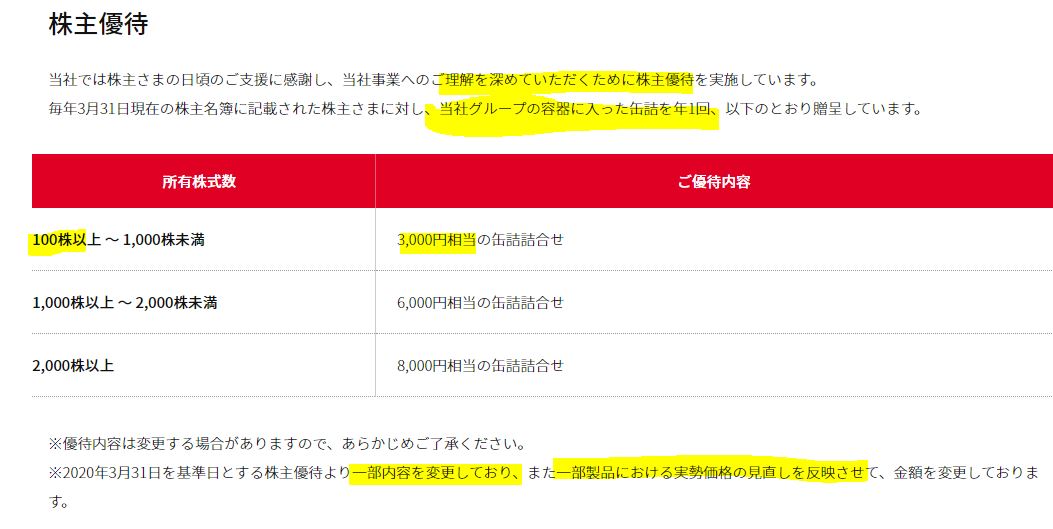

株主優待(100株保有で自社缶詰3000円)

ホッカンホールディングスの株主優待は100株保有で3000円の自社容器を使った缶詰がもらえます。

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

保有枚数に応じて内容が変わります。

- 100株保有:3000円相当の缶詰詰め合わせ

- 1000株保有:6000円相当の缶詰詰め合わせ

- 2000株保有:8000円相当の缶詰詰め合わせ

100株が一番お得ですね。

株主優待より抜粋

5年株価チャート

- チャートの形は抜群にバリュー株投資派には向いている形と見ます。

- 5年来安値水準です。

- 17年の2700円台の高値を付けてから右肩下がり基調へ。コロナ前は2000円を付けていましたがコロナで1400円割れ。一時1750円まで戻すも再度下落し1426円前後を漂っています。

今の水準は資産株投資派としても利回り5%越え水準なので良い形と見ます。

100株保有は余裕です。

tradingview よりチャート転載

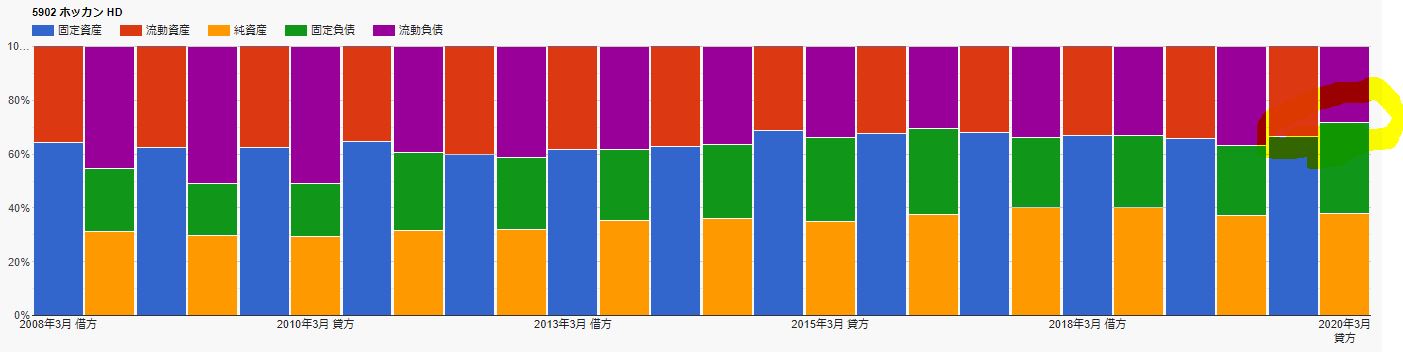

3.財務分析

配当+優待利回り5.3%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務は株主資本や利益剰余金は伸びていますが現金預金はさほど伸びていません。

- また有利子負債は500億前後で推移しており借入に頼った経営スタイルですね。

- 自己資本比率は良化傾向です。

ですが、財務は悪化していないので悪化していない分は株主還元姿勢に振り向けている(赤字で財務体質が悪化していても累進配当を何度も実行している)という事を考えると悪くはない銘柄です。

- 財務チャートです。流動資産=流動負債の構図。有価証券を使って何とか固定負債の半分ぐらいまでは賄える水準。

- 赤字にならなければ大丈夫だとは思いますが安心はできない財務ですね。

配当+優待利回り5.3%は急激な運転資金ショートを伴う赤字が出なければ大丈夫だと見ます。

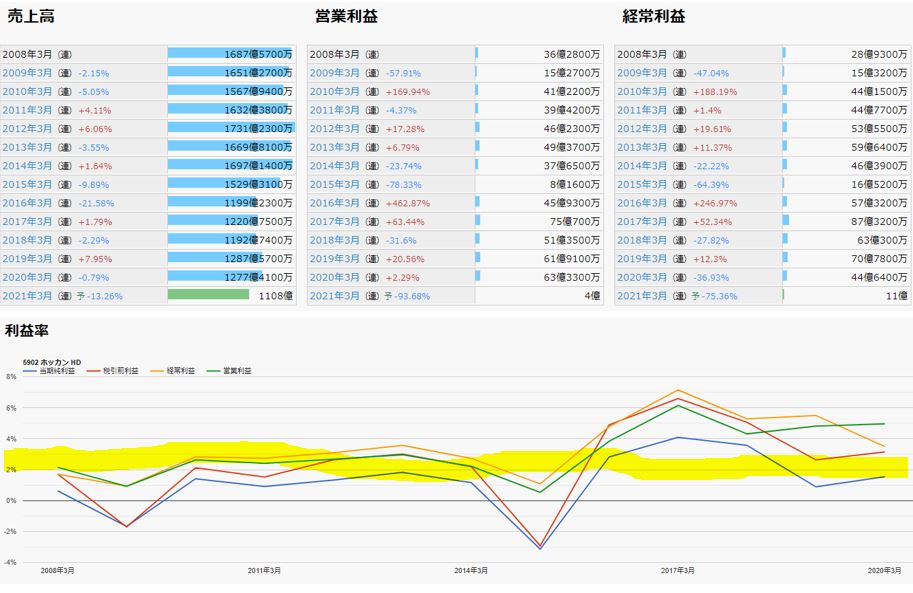

4.業績

配当+優待利回り5.3%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 業績推移です。

- 2019年、20年がピークでこの時に営業利益率が5%水準になっています。

- それ以外では大体営業利益率2%前後と低いです。

- しかし、リーマンショックの09年に赤字になっていないので営業利益の安定感はあるのかと思います。の割には15年に8億と大幅減益になっている理由は気になります。枚数を増やして闘う場合はこういった結果の掘り下げも大事ですね。

コロナは乗り越えるでしょう。終息が見え始めている今の段階で黒字のため。

配当+優待利回り5.3%は長期的には問題ないと見ます。

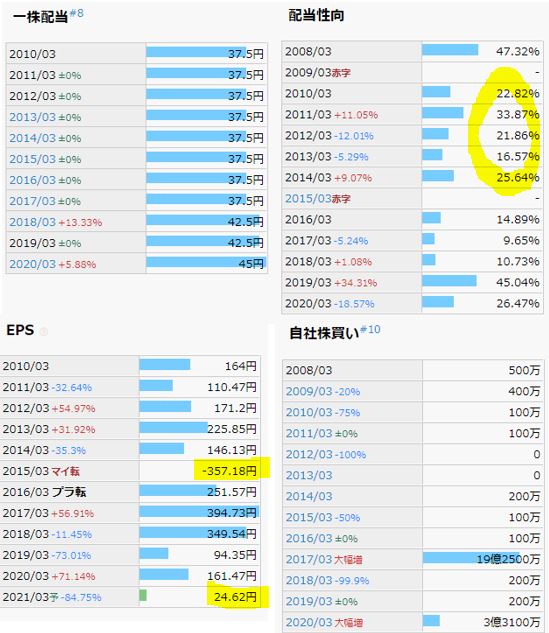

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 長らく37.5円配当を続けていましたが18,19年の好業績に乗って増配しています。

- 配当性向は正常業績持は15~30%程度です。

- 15年の巨額赤字。気になるので調べてみました。54億の減損損失が出ています。キャッシュアウトと伴う赤字ではないので累進配当が出来ているのでしょう。ですが、常に設備投資に伴うキャッシュアウトが継続するので配当性向は中々上げられないでしょう。(だから現金預金も増えない。有利子負債を減らせない。)

配当水準は維持できると見ますが、これ以上の伸びは期待できないと見ます。配当は下手をすると37.5円まで下がる事は覚悟しておく必要があるかもしれませんね。(業績悪化が出た場合9

1992年以降、実質非減配

- これは配当チェッカーの配当実績推移です.

- 1992年に37.5円に減配して以降、実質非減配です。実に29年。

- 2000年は期末の変更なのでノーカウントでしょう。むしろ、9.4円よく出してます。

僕はこの配当の安定感を買って投資を決めました。

配当+優待利回り5.3%は維持できると見ます。

配当チェッカーより抜粋

6.魅力とリスク

ホッカンホールディングスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.3%

- 株主優待は100株保有で3000円相当の自社容器を利用した缶詰商品(食品等)

- 業績は長期的に横ばい傾向

- 5年来安値水準で17年の2600円→1426円と値ごろ感有

リスク

- 冷夏等、主力の充填飲料事業の季節変動需要の増減がある事

- 設備投資過多。15年の減損損失が頻繁に出るようであれば設備投資過多が加速する恐れ(狙った事業が上手くいっていないから新しい事業のための投資をする⇨設備投資増)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()