資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第136弾!(過去記事一覧はこちら)

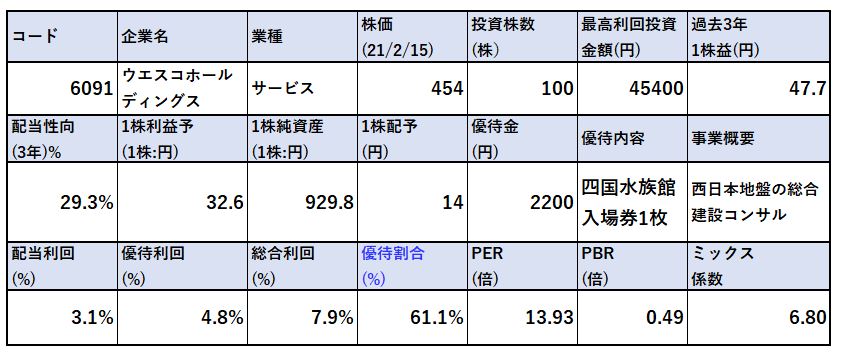

西日本地盤の総合建設コンサル企業のウエスコホールディングス(6091)です。14年に再上場後、順調に増配。今期は15円→14円の微減配予想です。株主優待を2020年に新設しています。100株保有で四国水族館の入場券1枚を進呈します。配当+優待利回りは7.9%です。(株価454円、14円配当、優待は入場料2200円前提)

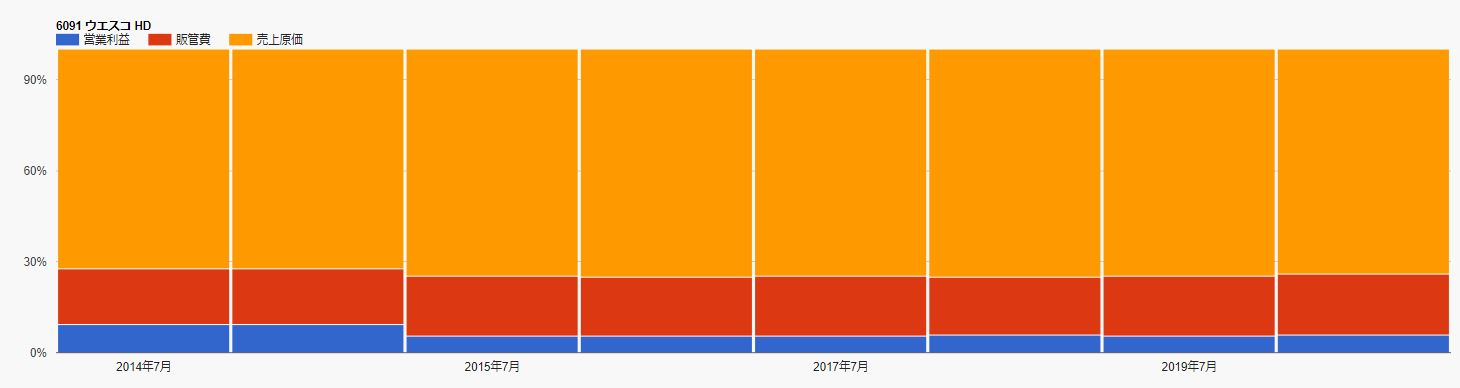

業績は長期的に横ばい傾向ですが、営業利益率5%以上で安定黒字です。自己資本比率は70%を超えており、流動資産>>>総負債の構図で鉄壁の財務を誇ります。流石コンサル企業ですね。

株価はコンサル企業と言う事もあって長期的には右肩上がり気味ですが指標面では割安な事と100株5万以下で買える手軽さから、単元投資向きかと思います。

ウエスコホールディングスの魅力は以下!

- 配当+優待利回り7.9%

- 株主優待は100株保有で四国水族館の入場券1枚

- 営業利益率5%以上で安定黒字

- 自己資本比率70%以上、流動資産>>総負債で好財務

- PBR0.49倍で資産バリュー

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(サービス業)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 株式会社ウエスコホールディングス

- 2014年設立

- 東京証券取引所第二部上場

- 事業内容:

総合建設コンサルタント、複写製本デジタルサービス、スポーツ施設、水族館施設事業等を展開

昭和45年創業で建設コンサル事業を主に事業領域を拡大してきています。水族館施設事業は管理運営を受託してやっています。

セグメント分析

- 2020年決算短信と有価証券報告書を掘り下げます。

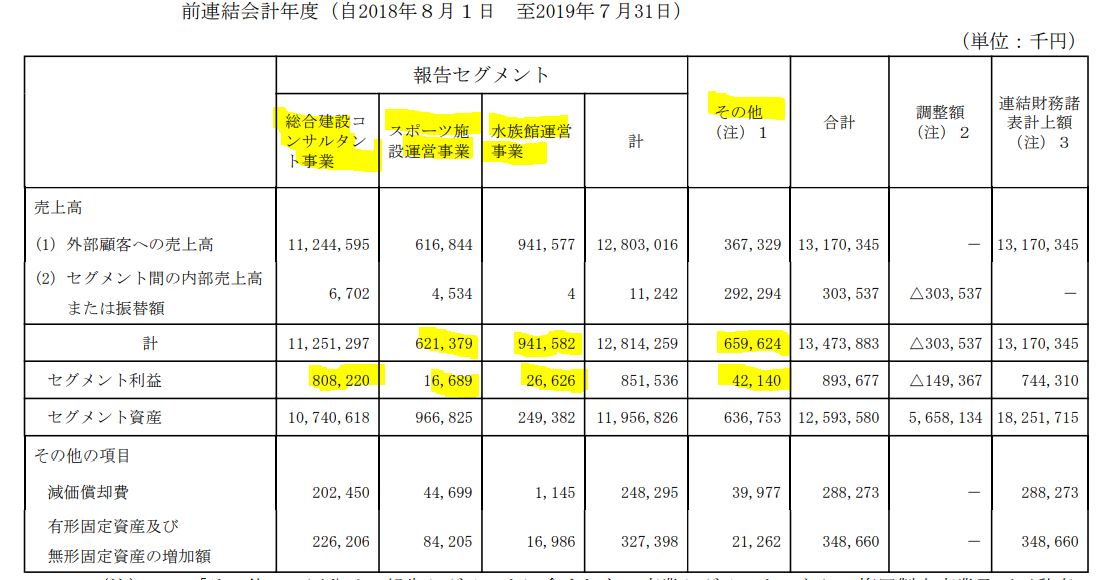

- セグメントは3つあり、主力の総合建設コンサルタント事業、スポーツ施設運営事業、水族館事業です。

- 総合建設コンサル事業は官公庁からの受注が大半であるため非常に安定していると見ます。

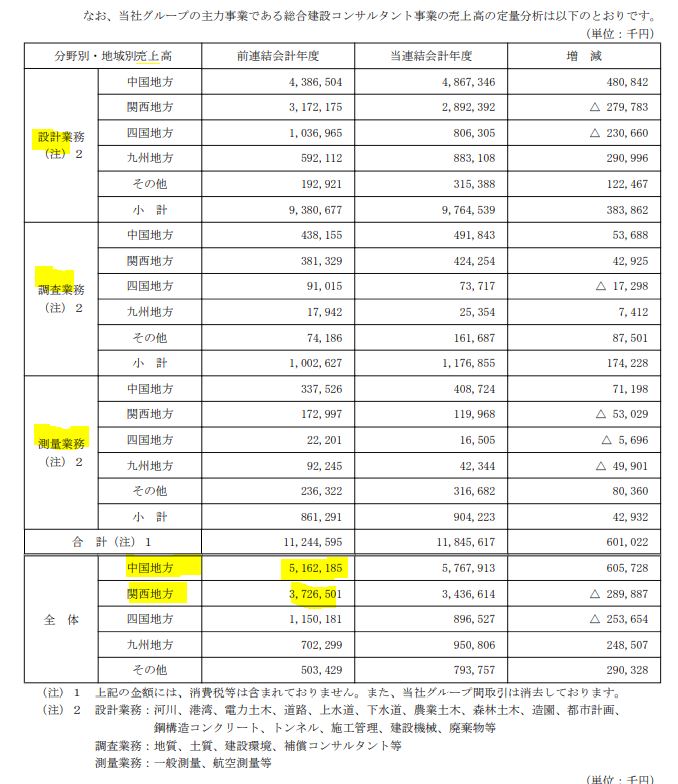

- 主力事業の業務、地方別の売上高です。

- 同社は総合建設コンサル事業なので施工業者と建設会社の間で各種調査、設計業務を営んでいます。これらの業務は技術士などの士業資格を持っている事で有利に進められると推測します。参入障壁の高い事業ですね。

- 中国、関西地方からの受注が主力です。

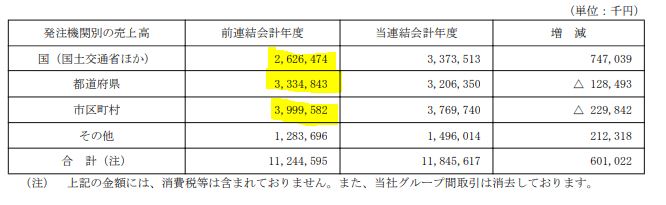

- 得意先は国や、都道府県、市町村ですね。この部分、大きな成長は見込めないまでも安定しているでしょう。

2020年7月決算短信より抜粋

2020年7月期、有価証券報告書より抜粋

決算分析

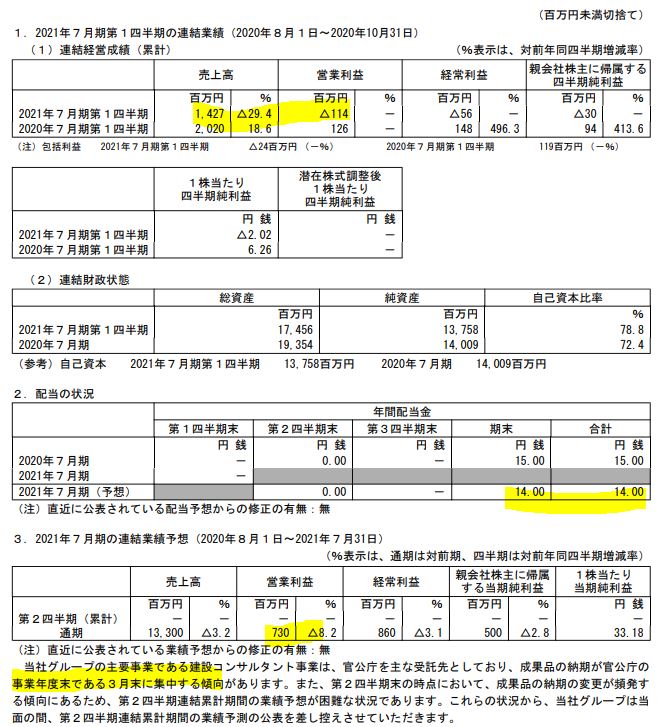

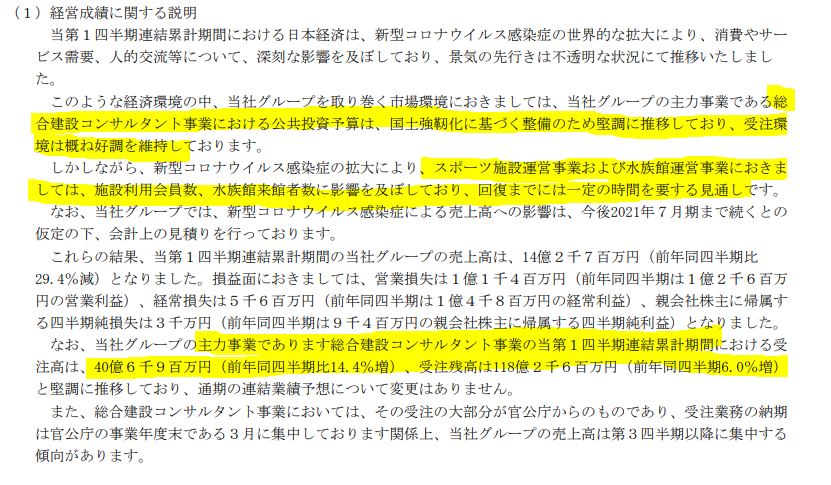

- 2021年7月期第一四半期決算短信を掘り下げます。

- 減収赤字スタートです。主力のコンサル事業は3月末に事業が集中するため第一四半期は売上・利益が低い傾向になります。

- とはいえ、スポーツ施設事業と水族館事業がモロにコロナ影響を受けているため減収赤字になっていると考えます。鉄壁の財務があるためこれぐらいの赤字ではびくともしませんが。

- 定性要因です。

- スポーツ施設運寧と水族館事業はコロナ影響でモロに施設利用数と来館者数に影響を及ぼしています。

- 主力の総合建設コンサル事業は受注高は前年同期比14.4%増、受注残高は6%増と好調なので問題ないと見ます。

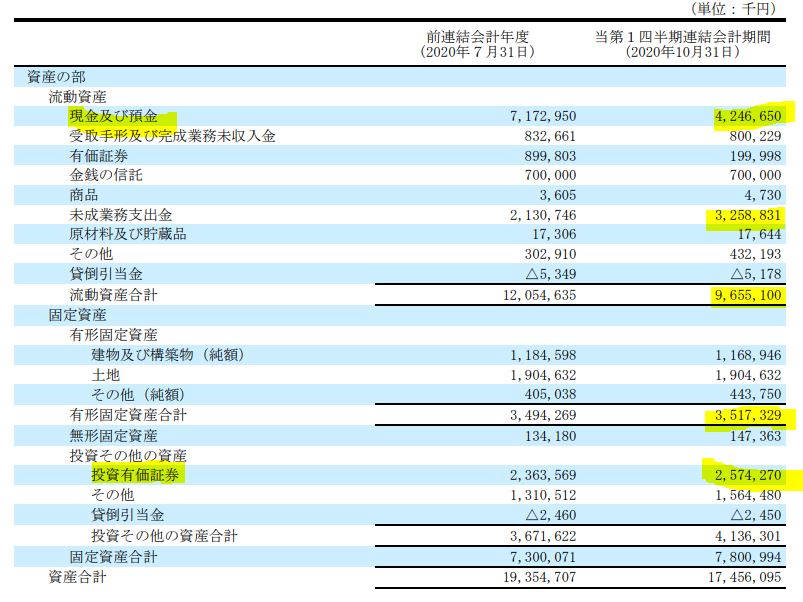

- B/Sです。

- 現金預金が30億近くも減っており心配になりますが、これは未払金の支払いにあてたもの。

- 未成業務支出金はコンサル事業が設計業務等が大半であるため、普通の製造業で言うところの棚卸資産に該当するものと読み取りました。なので、問題無しです。

- また、余剰資金の運用として投資有価証券に投資もしています。ならば、減配は何故….と思うところですが、利回りの高い優待が新設されているので文句は無しです。

- 投資有価証券は地銀が多いです。(中国銀行、山陰合同銀行、トマト銀行)これは…..値上がりはあまり期待しない方が良いですね。

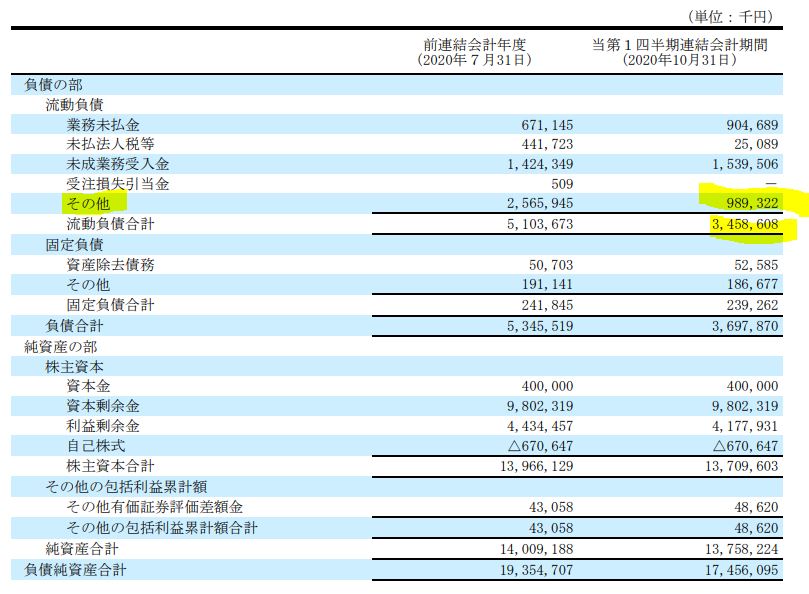

- B/S負債の部です。

- その他が大きく減少していますが、これが資産の部の現金預金と相殺された未払金に当るものです。

- 自己株式が6.7億ありますが、2020年12月に役員・社員へ自己株を譲渡しているのでここから使われるのですね。インセンティブとして今後の事業拡大に役立ててほしいものです。譲渡額は1株421円と市場価格より割安です。

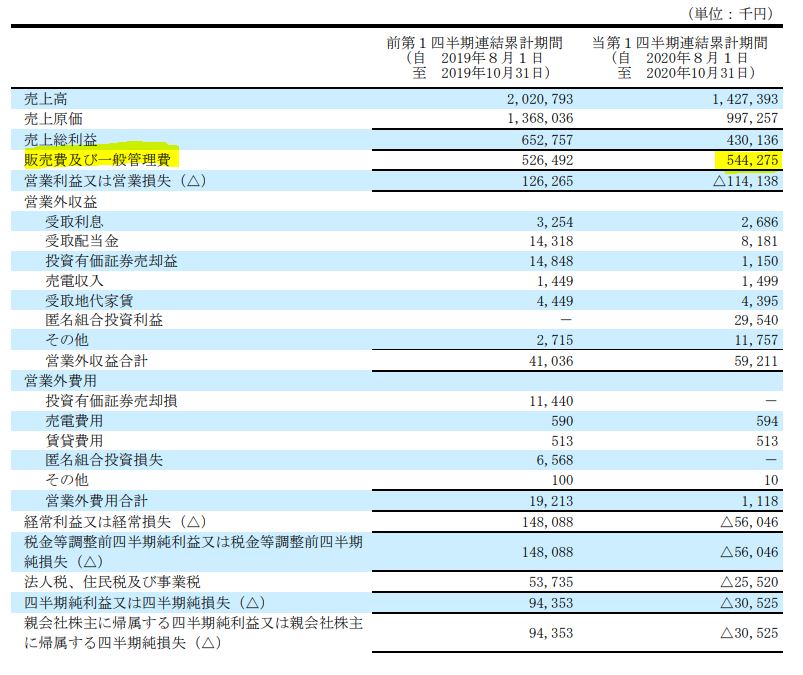

- P/Lです。

- 売上高原価比率は2%悪化し69%。

- 販売費及び一般管理販売費は減収なのに費用が増加しています。詳しく書かれていませんが、コロナ影響の対策費用などがあるのかと思います。

- 営業外の匿名組合投資利益が大きいのが気になりますねが非上場株式部分なので詳細が分かりません。

主力事業の受注高が好調であり、財務は問題ない事から資産株保有は問題なしと見ます。

2021年第一四半期決算短信より抜粋

2.各種指標

(配当+優待利回り7.9%)

株主優待(100株保有で四国水族館入場券1枚)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 新設された株主優待が光りますね。

- 元々の配当利回りに加えて大人1枚2200円の優待券を足すと総合利回りが7.9%と魅力的な水準になっています。

- PERはコンサル企業という業種を考えると少し割安に思います。PBRは流動資産の豊富さや固定資産の有価証券の額を考えると割安ですね。

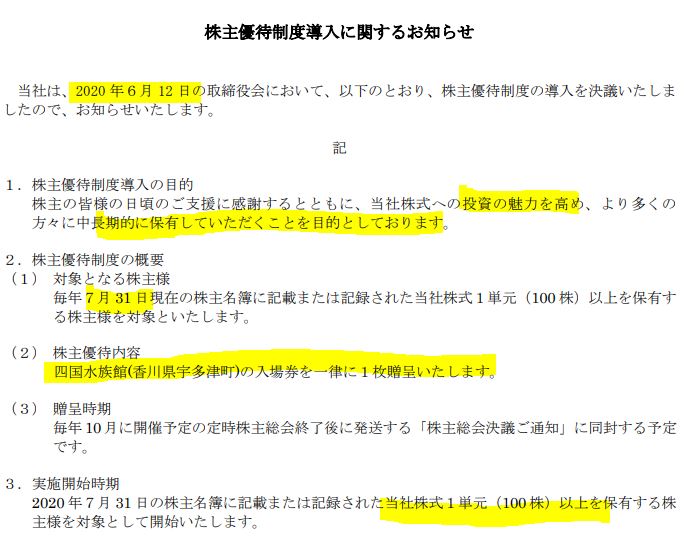

株主優待(100株保有で四国水族館入場券1枚)

ウエスコホールディングスの株主優待は100株保有で四国水族館の入場券を1枚もらえます。

株主優待をもらうには

- 7月末日

に100株以上保有している必要があります。

優待は水族館運営事業を展開している子会社が四国水族館の運営を担っているため新設できたのかと思います。自社商品優待と言えますね。廃止の可能性は低いのでは?と見ます。

株主優待制度導入に関するお知らせより抜粋

5年株価チャート

- 14年、再上場後に徐々に増配してきているからか株価は右肩上がりです。

- なので買うのにちょっと躊躇しましたが単元価格が5万以下と安いので気にし過ぎずに買いました。

- 自己資本比率も高く好財務なので下がっても大したことはないですし。流石に300円を割るようなら激安なのでバリュー株投資で突っ込みますね。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り7.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

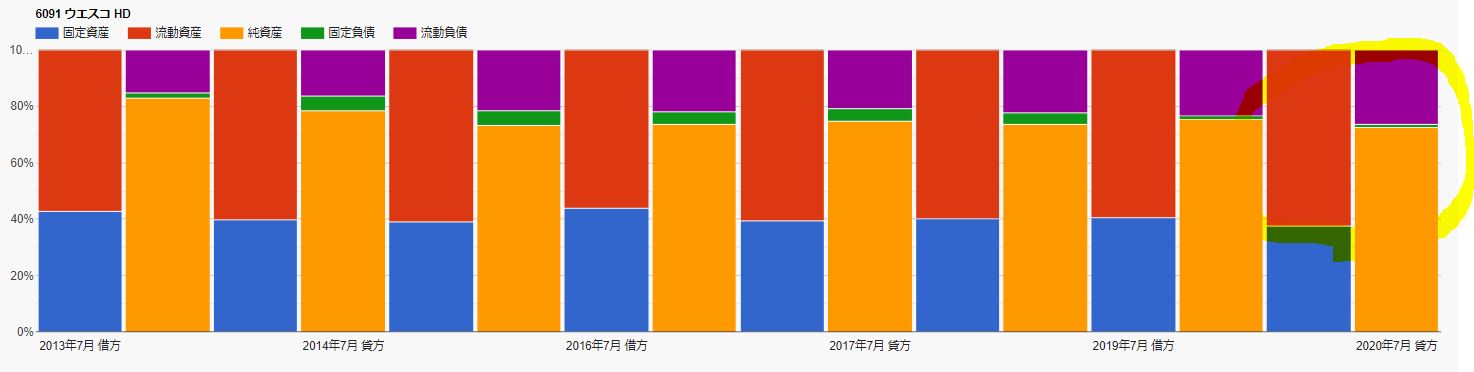

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 長期的に黒字安定なので利益剰余金、現金が強化されてきています。

- 自己資本比率も70%台と安定していますね。

- 資産構成もよしです。

- 流動資産>>総負債の構図なので支払い能力は余裕ありです。

- 固定資産も投資有価証券が半分を占めているので実質流動資産でしょう。

財務は超堅いです!

配当+優待利回り7.9%は余裕です。維持するかは会社の姿勢次第でしょう。

4.業績

配当+優待利回り7.9%を維持できるか資産株としての体力を培う業績です。

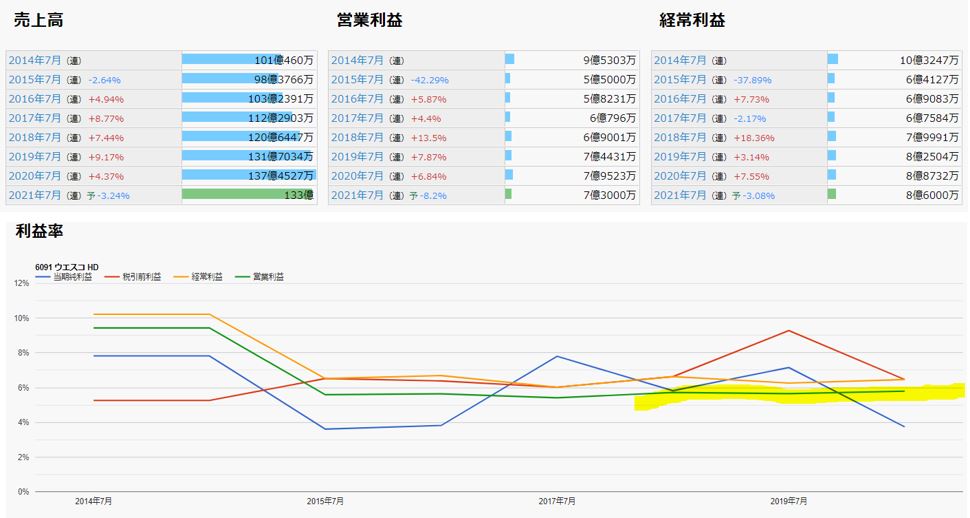

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 14年上場後、業績は横ばい微増気味です。

- スポーツ施設や水族館運営(18年に着工)は利益率がおそらく高く無いのでしょう。そのため利益率が低下してきています。ですが、安定黒字です。

- 主力の総合建設コンサル事業が安定している限り大丈夫ですね。

- 売上高に対する売上原価率は70%前後で推移。

- 販管比率も一定額で推移。

- 最近売上原価比率が若干上昇していますね。水族館事業の影響でしょうか。

配当+優待利回り7.9%は長期的には問題ないと見ます。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 再上場後、徐々に増配してきています。今期はコロナ影響もあってか1円減配予想ですが、通期の業績次第では15円据え置きかもしれませんね。

- 総合建設コンサル事業は大規模な設備投資を必要としない事業だと考えられますので配当性向も問題ないでしょう。(設備投資は年間1~2億で推移)

配当+優待利回り7.9%は維持できると見ます。

6.魅力とリスク

ウエスコホールディングスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り7.9%

- 株主優待は100株保有で四国水族館の入場券1枚

- 営業利益率5%以上で安定黒字

- 自己資本比率70%以上、流動資産>>総負債で好財務

- PBR0.49倍で資産バリュー

- 主力の総合建設コンサル事業は設計・測量と参入障壁の高い業務、かつ官公庁向けの受注が多く安定事業

リスク

- コロナ影響でスポーツ事業、水族館事業での赤字が拡大し、21年度業績の下方修正懸念

- 長期的には人口減少で官公庁需要も減少していくのでは?

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()