経営層や管理職層等のエグゼクティブに特化した人材紹介準大手のジェイエイシーリクルートメント(2124)の2020年12月期の決算概要分析です。

決算概要をざっくりと見たイメージは以下です。

- 2020年通期は予想以上の業績で着地でまずまず

- 来期は人材採用と企業買収に備えた内部留保を蓄える時期として10円減配の70円配予想

- コロナの終息は見えないため慎重な計画にならざる負えない

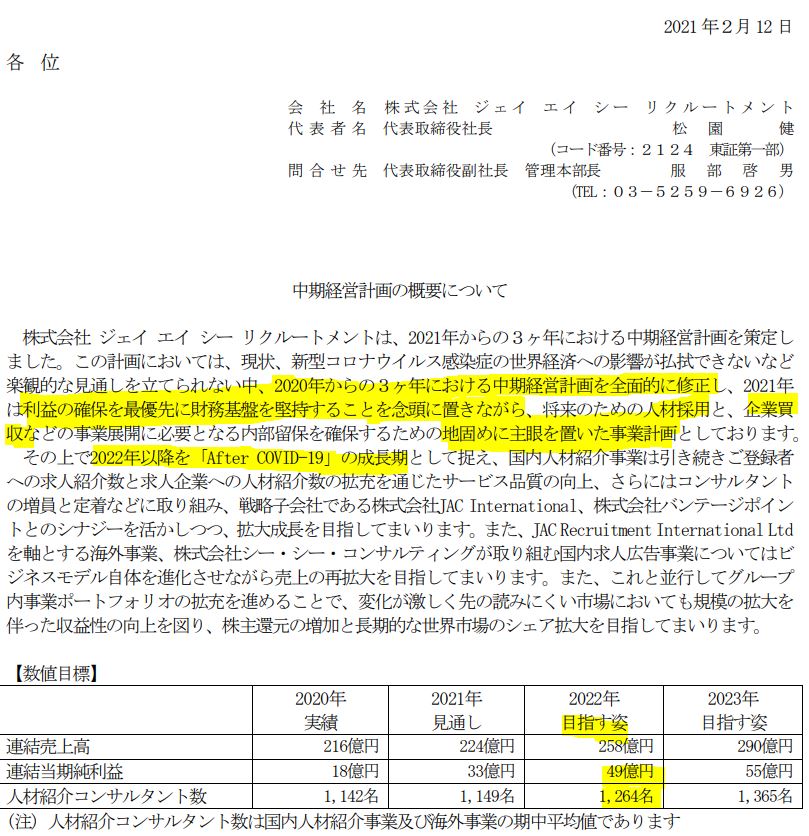

- 中期経営計画は2021年度は地固め期、2022年を成長回帰の年と見定める

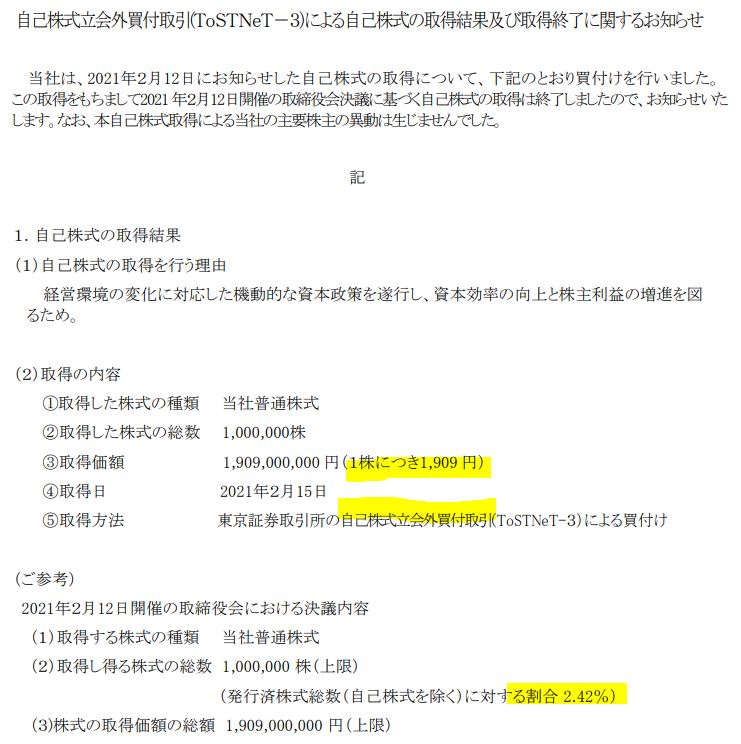

- (個人的に偉いと思います)2/12日の終値1909円で発行済み株式数2.42%の自社株買いを2/15日に立会外買付で実施。2/15日の終値は1850円(一時1757円まで下落)

2/15日に相当売られましたがそこまで悲観的になる決算にも思えません。長期で保有するならば問題ない水準に見えます。なお、前回の決算分析もしていますので宜しければ閲覧ください。通期配当予想据え置きとコロナに対する力強いメッセージの決算は感動させられました。

WIN! against CORONA!! 80円配当維持! ジェイエイシーリクルートメント-JAC(2124) 2020年第三四半期決算分析

また、資産株記事も書いていますので宜しければ閲覧ください。今期こそ決算は厳しいですが元々は2013年から成長し続けてきた会社です。

JAC(2124) 世界を相手にするグロース高配当株! 配当利回り7% 【資産株112.】

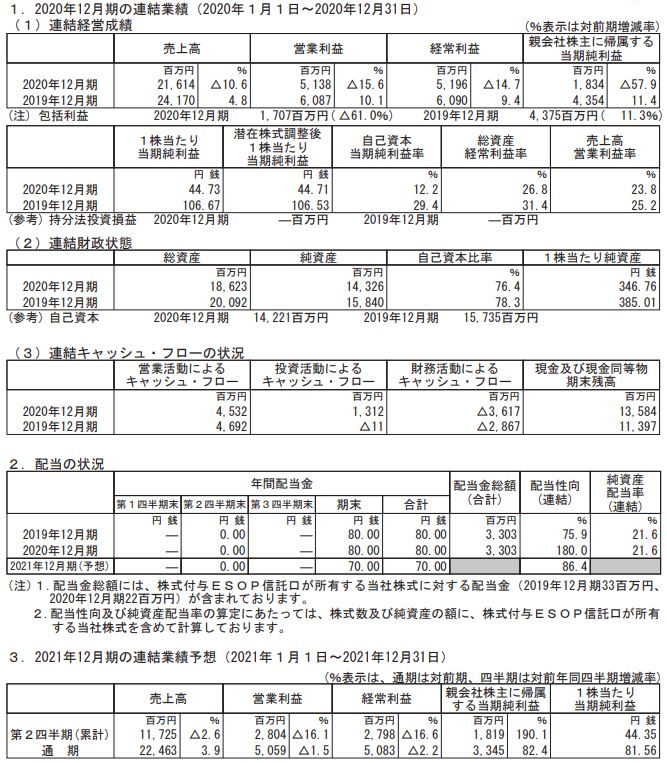

1.2020年通期決算分析

- 前年同期比減収減益ですが、営業利益は49億円から超過して着地しています。

- 第四四半期は元々利益が出にくい時期とは言え前年度は営業利益10億ほど稼ぎだしていましたが今年度は7億に留まっています。未だ回復に至ってないという印象なのでしょうか。

- 10~12月は回復期だと思っていただけに、これは少し切ないですね。

- 来期予想は上期は減収減益、通期で増収微減益と横ばい予想です。

- 配当予想は非減配が未達になる10円減配の70円配予想です。会社としては屈辱な配当予想なのかと思います。

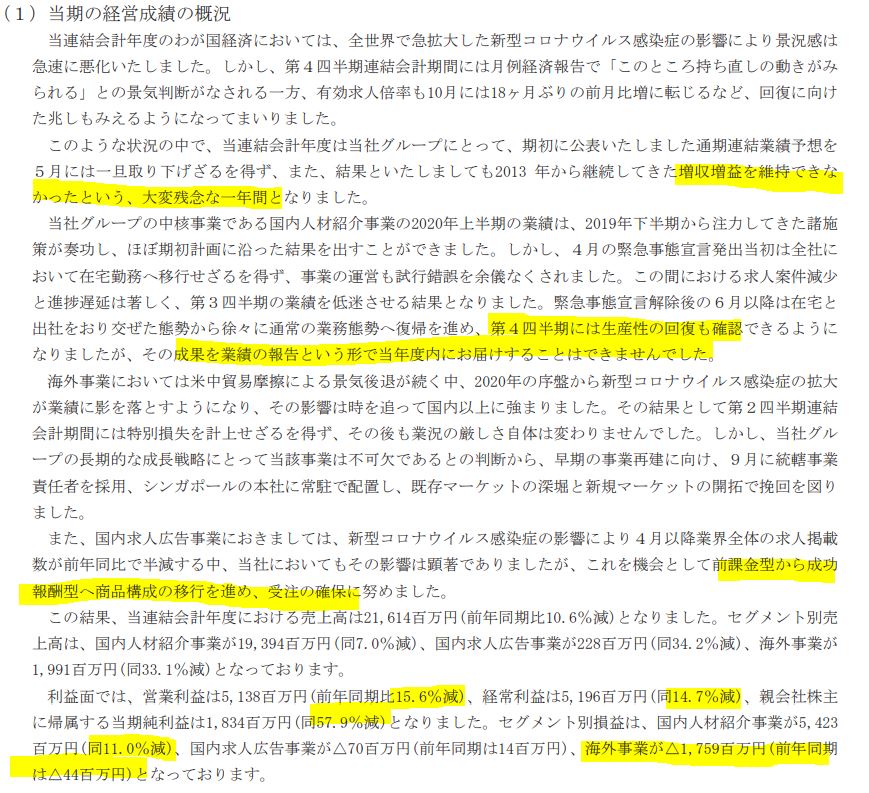

- 定性要因です。前回、WIN AGAINST CORONA!という力強いメッセージの決算でしたが、今回は弱気である事が伺えます。第四四半期に生産性回復の確認ができましたが、成果を第四四半期の載せきれず…といったところです。

- 国内求人広告事業は前課金型から成功報酬側へ変化していますね。大きく落ち込んでいる事業だけに今後の変化に期待したいところです。

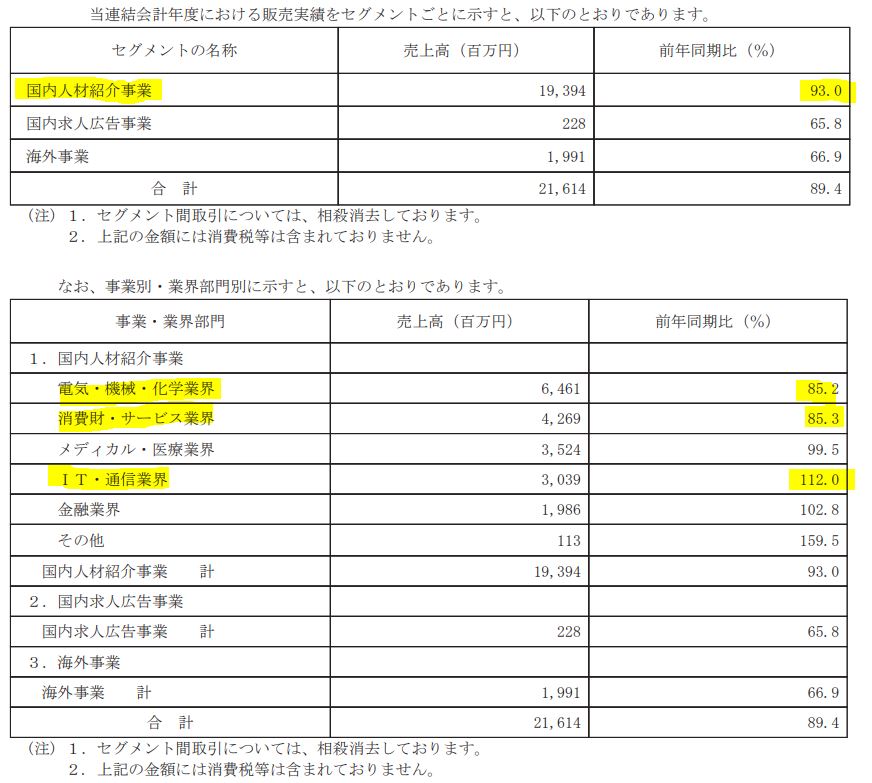

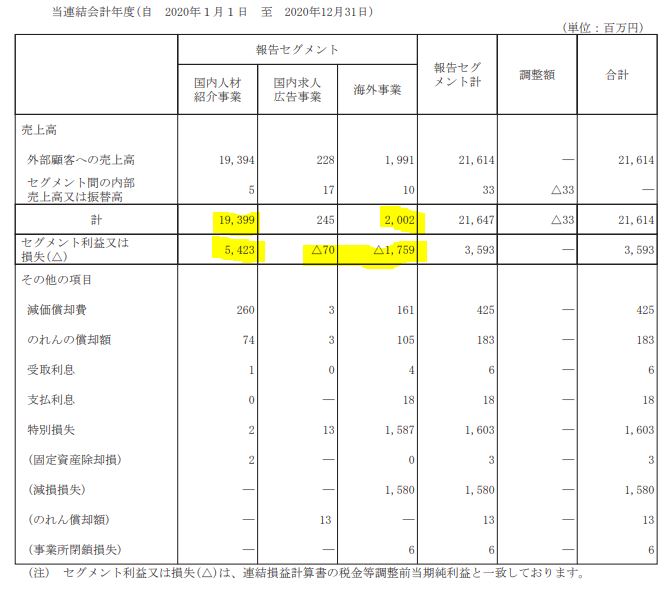

- セグメント別売上高です。

- 主力で利益柱の国内人材紹介事業は減収幅がマイルドです。IT・通信業界系が前年同期比で伸び、電気・機械・化学・消費財・サービス業界が下がっています。

- 製造業の業績回復が鮮明なので、製造関連の売上高は回復してくるでしょうね。

- 海外事業と国内求人広告事業は不調です。海外は減損損失も前回出していますし。

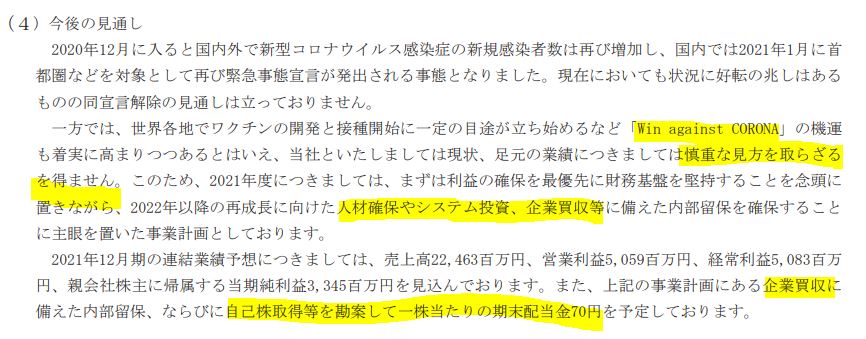

- 来期は上期減収減益。通期増収微減益予想と堅めに見積もっています。

- 上期は20年度コロナ影響をモロに受けていたはずです。それよりも減益予想とは相当に保守的な見方をされているのかと思います。もしくは、システム投資部分や企業買収等にかかる費用を見込んでいるのでしょう。これは、今後決算説明資料や中期方針概要の詳細説明資料で確認していく必要がありますね。

- 買収や自社株買いを勘案して配当を70円と減配予想としています。これが保守的かどうかは第一四半期の決算概要を見る事で明らかになってくるでしょう。

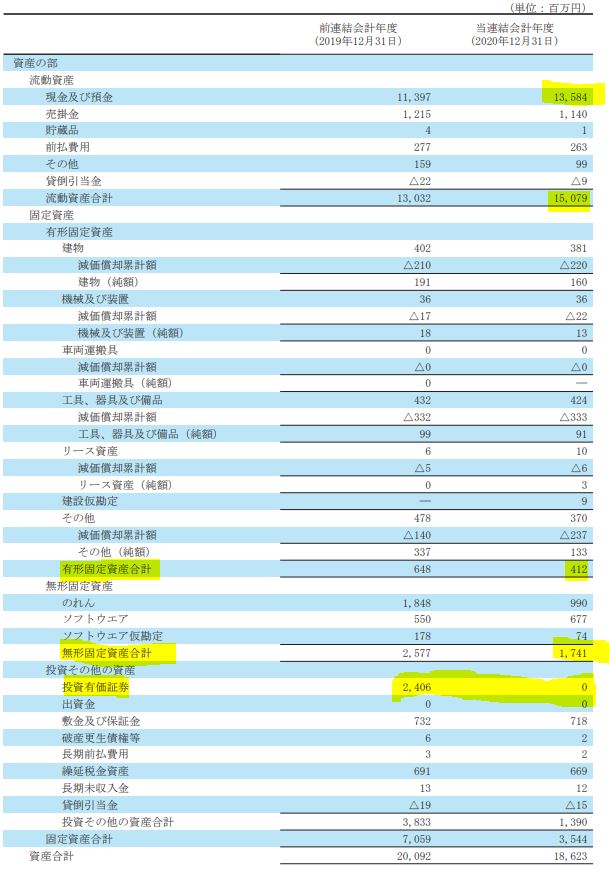

- B/S資産の部です。

- 投資有価証券売却により現金預金増加です。

- 固定資産は少なく資産の大半が現金預金なのは安心ですね。

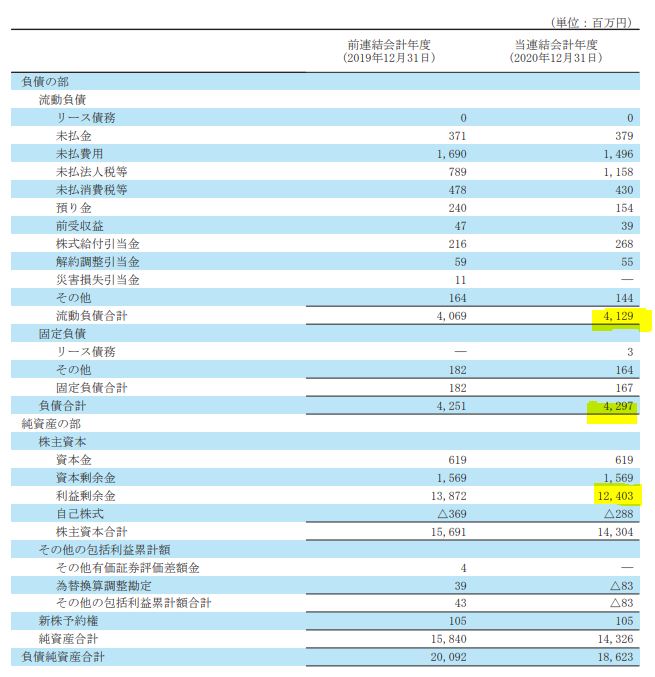

- B/S負債・資本の部です。

- 負債の動きに関しては大きなものはありません。現金預金が負債合計の3倍ほどあるので鉄壁の財務ですね。

- 利益剰余金が配当性向100%越えで減少しています。ここに加えて自社株買いが19億ほど入ったので今後の動きが気になるところです。自己株を使って買収するのか、消却するのか。

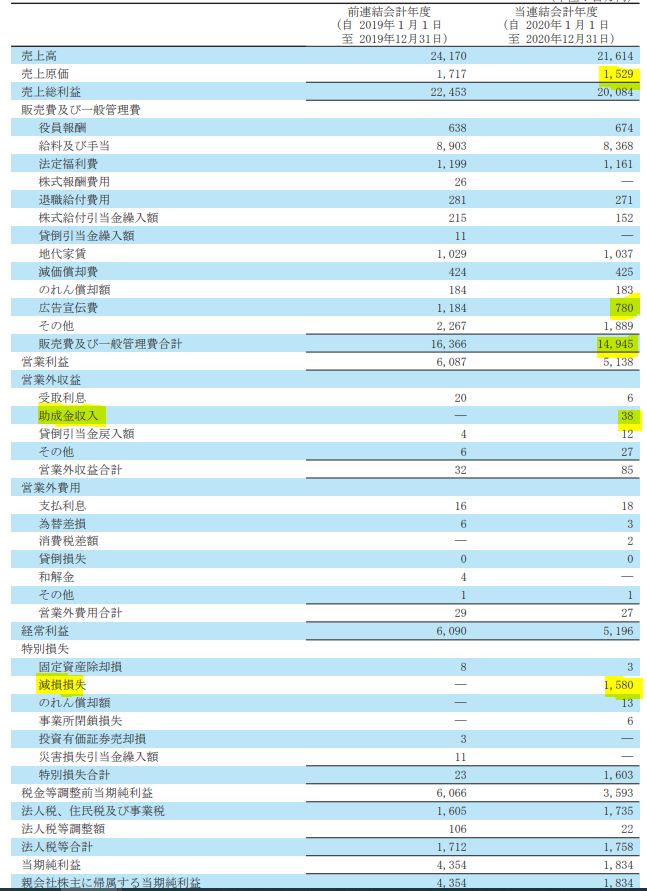

- P/Lです。

- 売上原価比率7%、売上高粗利益率は93%という高さはやはり光りますね。

- 販売費・一般管理販売費は広告宣伝費を抑制して粘っています。

- セグメント別業績です。

- 主力の国内人材紹介事業が利益率20%越えの安定収益事業であるため、ここが安定している限りは高配当は維持できると見ます。(多少の増減はあるでしょうが)

- 減損損失のあった海外事業は今後の立て直しが大きな課題ですね。ここを先ずは収支トントンに持って行って欲しいところです。

2020年12月期決算短信 より抜粋

2.1株1909円で立会外取引で発行済み株式数2.42%の自社株買い実施

- 増収増益を続けてきた同社にとって屈辱的な決算なのでしょう。

- 株主に対する悲観的なイメージを払拭するための株価対策も頑張っています。

- それがこの自社株買い。市場買付で減益減配決算を元に株価下落基調のところに自社株買いをぶつけると思いましたが….

- 第3位株主のtazaki財団から立会外取引で1株1909円で19億円分も購入しています。

- これは、同社が今の株価が将来に対しては割安と見ている….と信じたいですね。少なくとも、今の市場価格より高値で買うところから誠意を感じます。(市場からもっと安くかって大量に買って欲しいという想いもありますが….です。)

希望を持って臨みたいですね。

自己株式立会外買付より抜粋

3.21年は地固め期、2023中期経営計画

- 最後に中期経営計画です。

- 当期純利益は減損損失があった20年度をbottomに21年度は33億。減損損失が15.8億だったので今期並の業績が出せれば達成可能でしょう。将来成長のための人材採用と買収による事業展開のための地固め期と置いています。

- ここで踏ん張って、22年以降に成長路線を取り戻す予想です。

いずれ、これについても詳細説明資料が掲示されるでしょう。それを見て将来動向を見守りたいと思います。

中期経営計画の概要について

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。