1.5倍~ダブルバガーを狙うバリュー株分析第31弾!(過去記事一覧はこちら)

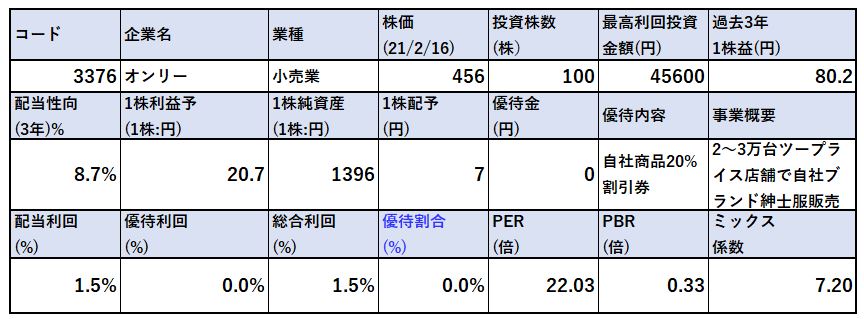

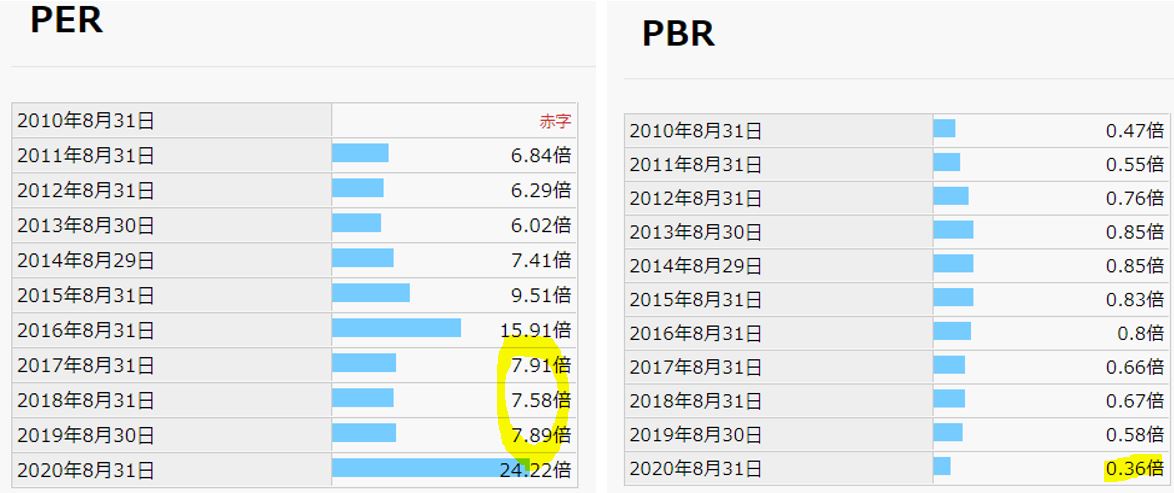

自社ブランド紳士服の製造販売を手掛けているオンリー(3376)です。PER22.03倍、PBR0.33倍です。(株価456円 1株益20.7円、1株純資産1396円前提)

業界首位の青山商事が強烈な赤字・減配になっているのと同様にここも大幅に減益減配を食らい、株価は強烈み右肩下がりになっています。昨年見つけているバリュー株ですが業界動向がコロナで厳しいため投資を見送っていました。

ですが…..

- 第一四半期決算が予想よりも好調

- 業界トップが赤字転落で苦しむ中、収支トントンで粘っている事

- 実は業界トップの青山商事よりも収益力が不況に強い体質に見える事

- 面白い資産バリュー株であること

- 5年来安値水準であり、市場から見放されている事

等からスパイス銘柄として期待しています。コロナ前の水準に1年後には戻る事を考えると中々良い位置では?と思っています。

オンリーの魅力は以下!

- PER22.06倍、PBR0.36倍(PBRは10年来安値水準)

- 流動資産>>総負債で財務は良好

- 固定資産の投資用不動産は京都の下京区と北区と一等地であり良い固定資産を持っている事

- 加えてこの固定資産の時価が簿価を1.5倍ほど上回っており含み益が出ている事(23億の簿価に対して期末時価は33億)

- 本業が相当に厳しいまでも不動産賃貸収入が不況を和らげるクッションとなっており収支トントンを維持できている事

- 第一四半期決算は好調で黒字。通期経常利益の47.5%と高い進捗率を叩き出している事から底抜け感が強い

- 加えて株価はコロナ前800円から右肩下がり後、420円で反発し456円と大した値上がり幅になっておらず値ごろ感大ありな事

- コロナ前の半分の業績にでも回復すれば600円、700円は堅いと見える事

- 配当性向3割目処

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(小売業)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 株式会社オンリー

- 昭和51年設立

- 東京証券取引所第一部上場

- 事業概要

“自社プライベートブランド商品の企画、制作、販売

紳士服・婦人服・雑貨の販売”

会社概要 より抜粋

セグメント分析

- 単一セグメントであるため、紳士服を独自に手掛ける工夫点等を紹介します。

- ONLYという名前にあるように、同社は紳士服製造における独自の技術をいくつも持っています。

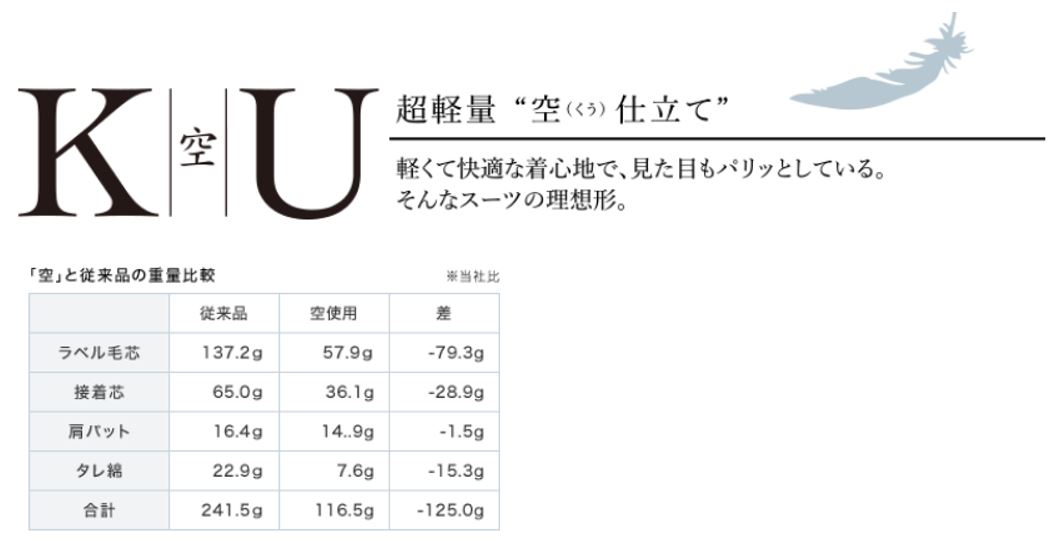

- そのひとつが、軽量スーツ。見た目がパリッとしており快適な着心地で従来品に比べ100g軽量化を図ったのが「空」だそうです。スーツでは普通は使わない資材を使って自社工場生産しています。

- 同社開発の専用洗濯ネットを使って、自宅で洗える「ホームウォッシュスーツ」も開発されています。

- 洗えるスーツと共に、その洗い方や洗濯ネットの利用方法まで気を使われるのはきめ細かな配慮ですね。

これらの独自の技術を展開するため、国内の佐賀県に自社工場を持ち生産しています。小売りメーカーなのもあるでしょうが、売上高に対する原価比率が低いのは自社で資材仕入れから生産販売まで一貫して取組んでいるからでしょうね。

独自の技術より抜粋

決算分析

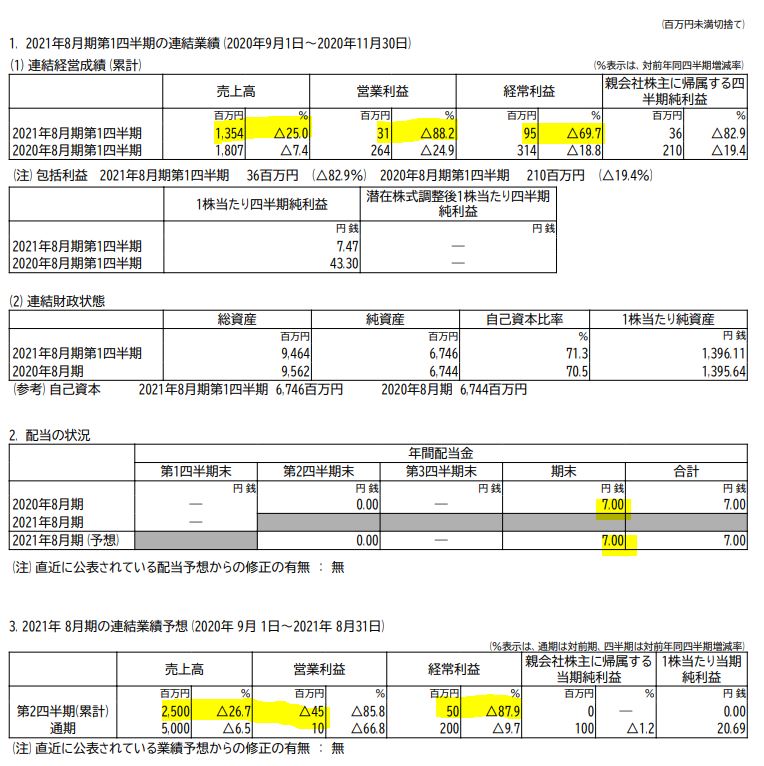

- 21年度第一四半期決算短信を元に決算を掘り下げます。

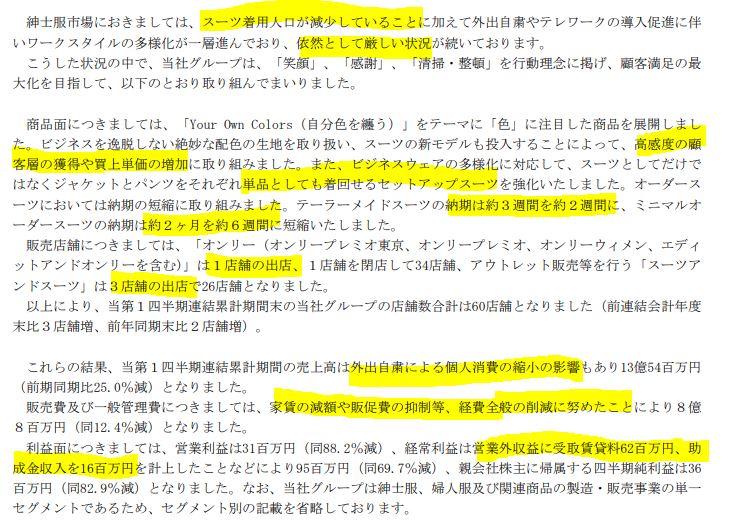

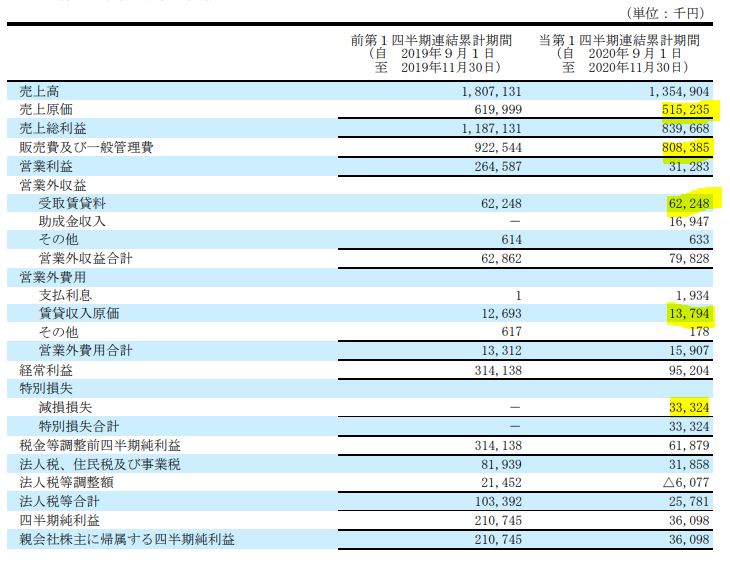

- 第一四半期は前年同期比大幅減収減益です。紳士服関連はコロナ影響をモロに受けているので当然です。僕が注目したいのは以下。

・コロナ影響を食らっているが黒字である事(底堅さが伺える)

・通期業績予想の進捗率の高さ - 業績予想に注目すると、第二四半期は営業赤字予想となっています。これが、既に3100万の黒字になっており通期予想を超過しています。相当に保守的な予想を出している事が伺えるので上方修正を期待したいところです。

- 配当性向は30%目処です。業績が戻れば増配が期待できます。

- 定性要因です。市場環境は悪く長期的に減少傾向であることは否めません。が、コロナ後の回復で一定業績は伸びるのでそこまで気にしていません。10年後、20年後ではなく3年後を見ています。(日本の市場環境が21年、22年にはスーツ市場の売上がコロナ後でも1/10になるなどそんな早く急激に変わるとは思わないと読んでいます。この国はそんな機動力は高くはない。)

- ニッチ顧客の獲得と買上単価増加と頑張っていますね。ジャケット、パンツ単体でも着こなせるものは突き詰めると日常の服装と業務の服装を全く同じ物にしていく事になるので良いと見ます。

- 納期短縮はどのように取り組んだのかが気になりますね。売上が落ちているので受注も落ち込んでいます。ならば、仕掛が減って普段の生産速度=生産期間になるのは自明の理です。売上が戻ってきてもこの納期が維持できるかが、本当のモノづくり力向上になっているかを見極めるポイントです。生産期間短縮はモノづくりで一番難しいですよ。僕はこの世界に13年いますが、至難の業です。生産量急減による生産期間短縮は改善ゼロで実行できます。

- 家賃の減額、販促費の抑制頑張ってますね。確かオートバックスセブンも海外で家賃減額で頑張って海外事業をコロナ禍で黒字化して驚いたのを覚えています。こんな時だから普段と違うところにメスを入れると意外に収益向上に繫がるものです。

- 売上高がコロナ前の前年同期比と比較して25%減でとどまっているのはむしろ底堅さを感じます。ここをbottomと見れば、21年、22年は上がると見るのが堅いと見ます。

- 僕が一番、オンリーに注目している部分が最後に書いてあります。

- 先ず、営業利益がこの状況をbottomと見た時に黒字であること。ならばコロナは耐えて不死鳥の如く蘇る可能性は十分にあります。

- 次に営業外の受取賃貸料6200万円。通年では4倍すると2億8000万にもなります。この部分に注目してオンリーを実は買っています。

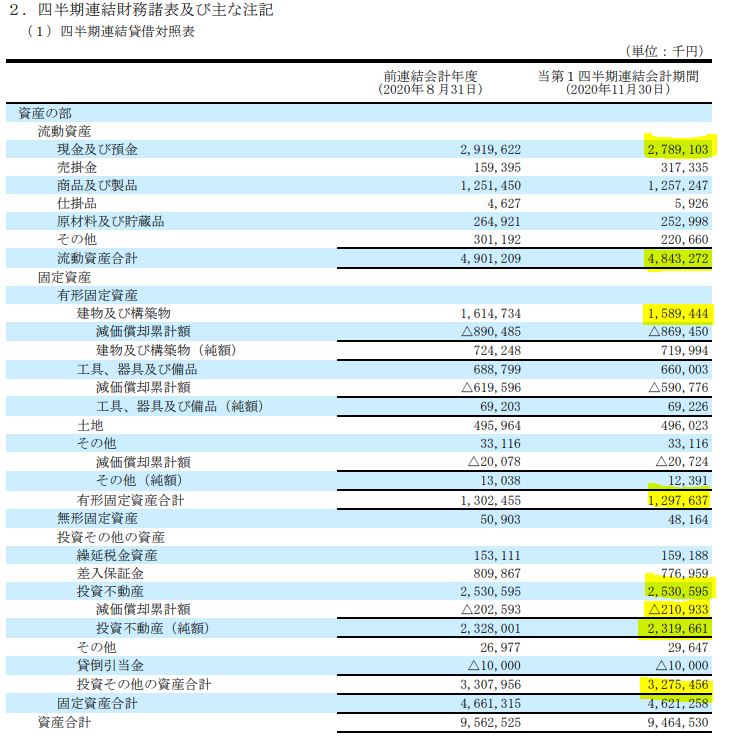

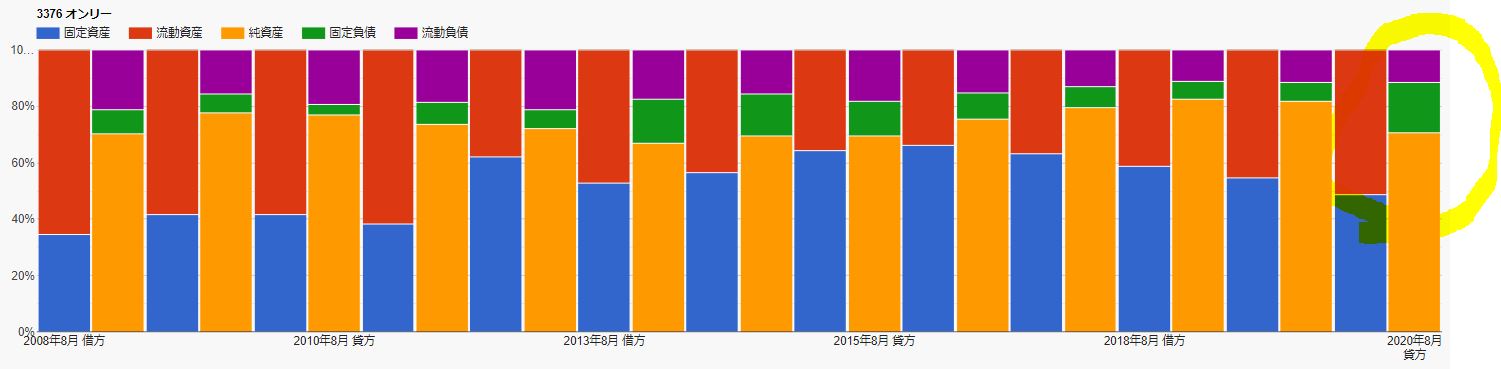

- B/S資産の部です。

- オンリーに一番注目しているのがここです。

- 先ず、流動資産は48億。うち現金預金が27.8億で固定資産46億。総負債が27億なので現金預金=総負債(流動負債11.5億、固定負債15.6億)なので資金繰りは全く問題ないですね。好財務です。

- 注目したいのが、投資その他の資産の「投資用不動産」。

- オンリーに関して過去の記事や決算をざっくりと見ると、東証1部に昇格するまでは業績好調で優待も良いものがあったそうです。ですが

・15年に経営者逮捕(路上で暴行容疑)

・株主優待改悪(現在の20%割引優待に変更)

・一等地に投資用不動産の購入

というマイナス材料が出てきて株価が長期的に下落してきたようです。なので15年には800~1000円で推移していた株価がコロナの影響も受けて半値近くまで下落し、470円の位置になっています。投資魅力がなくなったのでしょう。 - 僕はこの中の投資用不動産に注目してます。これが簿価で23億もあります。これが、先の定性要因で言っていた、受取賃貸料6200万の収入に繋がっています。敬遠されていた部分が実はコロナでは不況を吸収するクッションの役割を担っています。

- オンリーが、業界首位の青山商事と比較して決算で軽症で済んでいるのはこれが効いているのでは?と思っています。

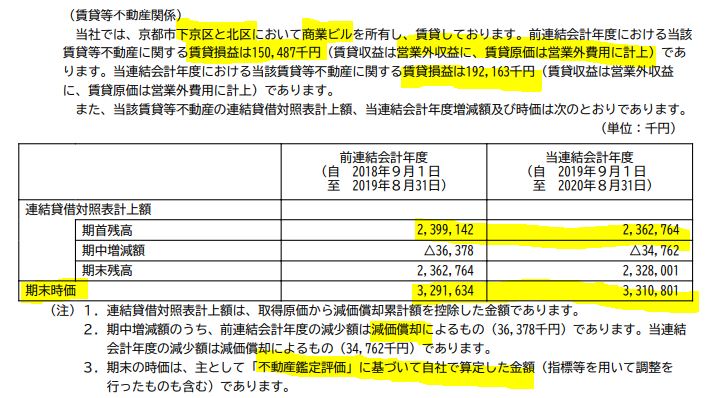

さらに、この不動産物件。23億ありますが、こんなものすぐに現金化できないし売れないだろうし、不良債権では?と思い有価証券報告書を調べました。すると…..

- 大変、興味深いデータが出てきました。

- これは昨年度決算の期末の有価証券報告書です。

- 保有している不動産は京都の中心部である下京区と北区の商業ビル。都市部のビルなので半値にしても売れないという事はない思います。

- しかも、この賃貸収入が上がってきています。(1.5億→1.92億に上昇)。

- この不動産は毎年3000万単位で減価償却されています。

- 更に面白いのは、期末の残高。機首残高23.6億に対して、期末時価が33億もあります。含み益10億近くも出ているという事です。

①23億の投資に対して、絶えず毎年2億近い利益がある事(キャッシュが増える事)-利回りが9%は熱い。

②都市部であるため地方に比べて時価半減等の可能性は中期的(3~5年)には低いと考えられる事

③加えて、時価が期末残高の1.5倍近くである事(何に基づいての不動産鑑定評価かは分かりませんが、有価証券報告書は法的に提出が必要な資料なので、残高の半値など実態と著しく違う事は無いと推測します。

すぐには現金化できないのでしょうが、これが保守的に見て23億は資産としてみなせば、時価総額が28億しかないので実は、相当な資産バリュー株ではないでしょうか?

僕が手元に30億あれば、TOBしたくなります。本業もコロナで復帰すれば営業黒字は確実ですし。

以上は、独断と偏見の解釈なのでその道の専門家から見ると、お粗末すぎる解釈かもしれません。ですが、非常に面白いのでこの動きは見たいです。しかも、株価が下がっておりバリュー。と言う事で買いました。

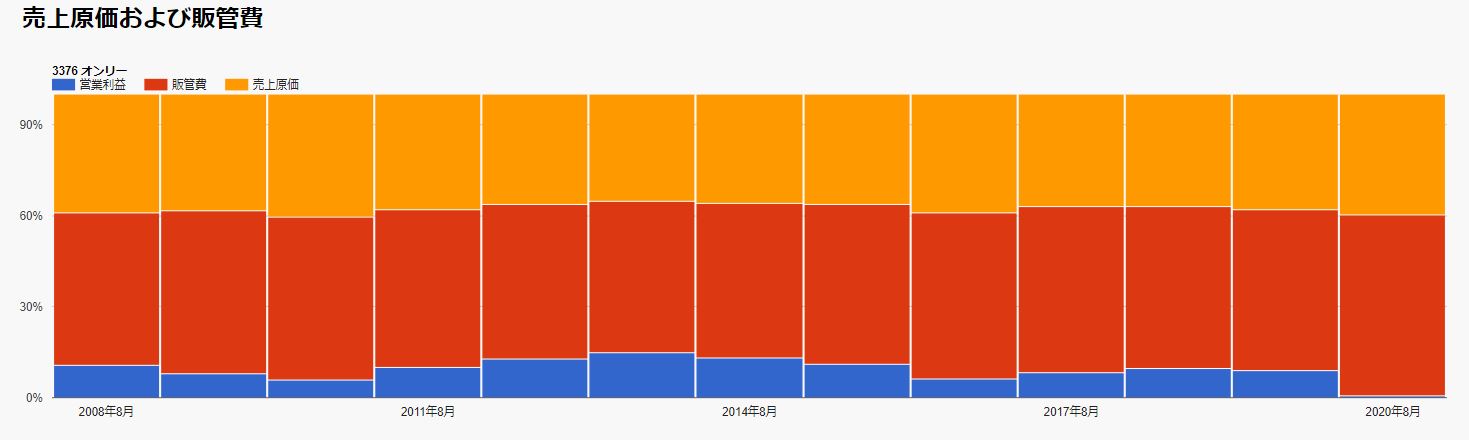

- P/Lです。売上減少なので売上原価比率が34%→38%に上昇しています。

- 販売費及び一般管理販売費は10%以上下げていますね。売上高が減少しているので売上高に対する比率は上がっていますが絶対額が10%以上も下げられているのは良いです。これを売上回復時に維持か微増に抑える事が出来ていれば、企業実力は上がっていると見ます。

- 営業外の受取賃貸料が魅力的ですね。6224万。賃貸収入原価の1379万を差し引いても5000万はあります。

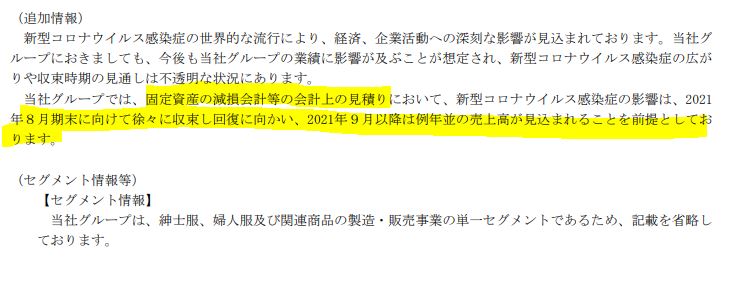

- 最後のページです。

- 同社は2021年8月期末に徐々に回復し、9月以降に例年の売上が見込める前提でいます。

- と言う事は、22年8月期の業績予想は凄まじい増収増益になる事が予想できます。(あくまでコロナが回復している前提ですが。)

ワクチン接種も始まったので、あながち間違った予想には思えません。100%でなくても85%~90%回復すればかなりの増収増益は堅いと見ます。ここに期待して保有開始しています。

21.8期第一四半期決算短信より抜粋

20.8期有価証券報告書より抜粋

2.各種指標

(PER22.06倍、PBR0.33倍)

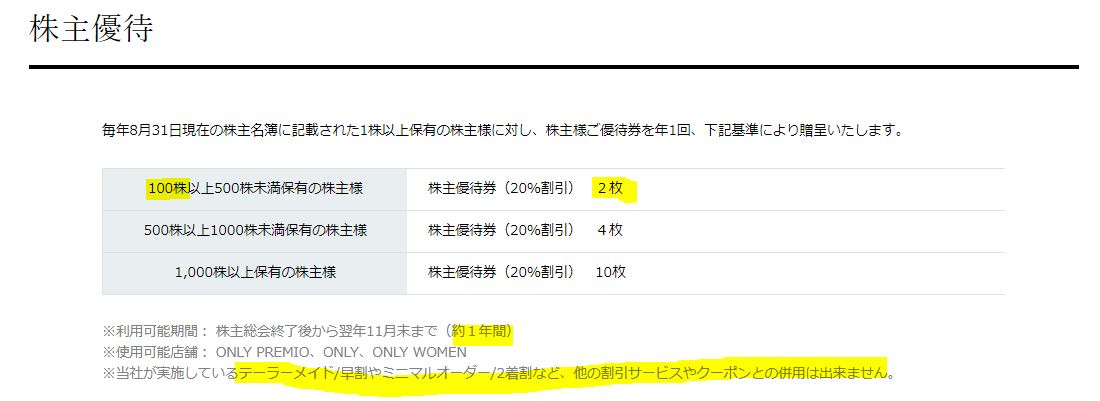

株主優待(20%割引券)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 配当性向は30%目処と同社は方針として挙げているので7円は妥当ですね。

- コロナ前は1株益が80円ほどでしたこの30%は24円です。今の456円の株価で戻れば配当利回り5%越えです。資産株ですね。

- 優待は値段が付けられないので0円としています。このブランドが好きな方には嬉しい優待ですかね。ただ、セールや他クーポンとの併用はできないようです。

- PERはコロナで超減益予想なので当てになりませんが、PBRは10年来安値水準です。

- 資産に占める投資用不動産の金額や現金預金を考えると….中々割安に見えます。

期末PER/PBR推移

- ここ数年のPERは8倍弱。1株益80円の8倍だと640円程度でしょうか。

- PBR0.36倍が10年来安値水準ですね。

株主優待(20%割引券)

オンリーの株主優待は20%割引の株主優待券です。

- 8月末日

- 100株以上保有

で権利がもらえます。

- 100株以上で2枚

- 500株以上で4枚

- 1000株以上で10枚

もらえます。100株保有が利回りが一番良いですね。

株主優待より抜粋

5年株価チャート

- 5年チャートでは高値は1200円近く。

- 2019年までは800~1000円辺りのレンジ相場のようです。

- コロナ前は800円のレンジ下限で張り付いていましたが、コロナで一気に下落し600円へ。そこから徐々に下げて株価は420円辺りを底に付けて第一四半期の好決算を確認後反発へといったところです。

- 800円の水準に2~3年で戻る事を考えると、いやもう少し保守的に700円ぐらいでもいいので戻る事を考えると…..中々今の位置は安全域に見えます。

会社がつぶれる心配はあの不動産収入がある限り無いと見ます。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 配当性向30%ならば財務は良化していくでしょう。

- 思った通りで利益剰余金、株主資本は増加しています。

- 今年こそ、有利子負債19億となっていますが、現金預金も10億増えているので問題なしと見ます。

- 資産構成を見る限り、流動資産>>総負債なので財務も健全でしょう。

- ここ数年で流動資産が増えているので◎です。

- 青色は固定資産。ここに期末残高23億の投資用不動産が眠っています。

- 徐々に下がっているのは減価償却でしょう。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- コロナ前は営業利益率8~10%と高利益率推移でした。

- 前期は収支トントンにまで下落。コロナ前水準に戻れば優良企業じゃないですか。

- 売上原価比率は大体35~40%程度。

- 業界首位の青山が42~47%程度なのと比較すると魅力的です。

- 販管費を今期抑制したのでこれが維持できれば更に光ります。

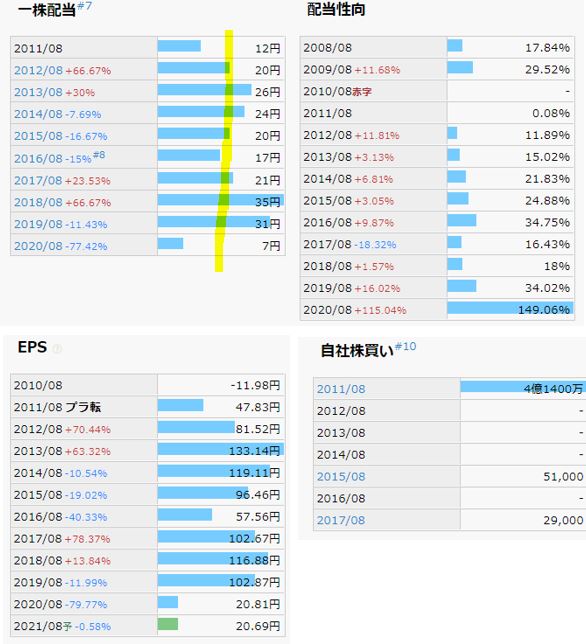

5.配当金、自社株買い

配当金、自社株買い

- 配当金はバラつきます。

- 配当性向は30%目処といっていますが実際低めですね。

- 20円にでも配当が戻れば今の株価は魅力的ですね。業績が8割回復すれば出すのでは?と見ます。

6.魅力とリスク

オンリーの魅力とリスクを考えてみます。

魅力

- PER22.06倍、PBR0.36倍(PBRは10年来安値水準)

- 流動資産>>総負債で財務は良好

- 固定資産の投資用不動産は京都の下京区と北区と一等地であり良い固定資産を持っている事

- 加えてこの固定資産の時価が簿価を1.5倍ほど上回っており含み益が出ている事(23億の簿価に対して期末時価は33億)

- 本業が相当に厳しいまでも不動産賃貸収入が不況を和らげるクッションとなっており収支トントンを維持できている事

- 第一四半期決算は好調で黒字。通期経常利益の47.5%と高い進捗率を叩き出している事から底抜け感が強い

- 加えて株価はコロナ前800円から右肩下がり後、420円で反発し456円と大した値上がり幅になっておらず値ごろ感大ありな事

- コロナ前の半分の業績にでも回復すれば600円、700円は堅いと見える事

- 配当性向3割目処

リスク

- コロナの回復遅れ

- コロナ後のスーツ市場の需要が半減など全く戻らない事

この銘柄に最近特に注目したのは2つの出来事があります。

- 1つは、昨年からいつも注目している有名なバリュー株投資家の方が、つい最近この業界に参入した事。感覚的に今の水準が狙う位置になったのかと参考にしています。

- もうひとつは、有名なバリュー投資家の本を読んでいますが、この方が保有している不動産の含み益に注目して投資されている事。投資用不動産に目が留まったのはこの方のおかげですね。

二人ともこの世界で僕より長い期間、日本株で勝負して成功されている方で億り人は相当前に達成されています。ここに着目しながら、あとは自分の分析を掘り下げて….やはり買いだなという直感とファンダメンタルズ分析の理論を合わせこんで今回参戦しました。

もう少し追加して、この理論と感覚が正解だったかを1~2年単位で確かめたいと思います。

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()