自働車用途のオイレスベアリングで国内首位のオイレス工業。ここ数年、種まき事業として育ててきた橋梁や換気用途の事業も育ってきています。

決算概要をざっくりと見たイメージは以下です。

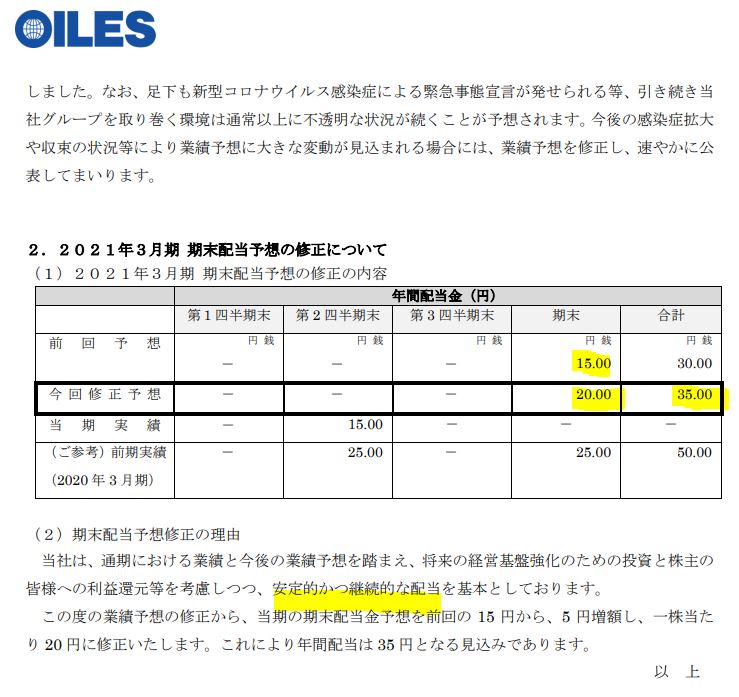

- 業績に応じて配当予想も修正。上方修正を素直に好感して下期増配(15円→20円)

- 主力の軸受け事業が受注回復し黒字化

- 構造事業、建機事業は引き続き好調で良し

順調に回復しており安心して継続保有できる水準と見ます。

なお、オイレス工業は前回の決算分析もしていますので宜しければ閲覧ください。

種まき事業がコロナ対策に! オイレス工業(6282) 2021年3月期第二四半期決算分析

オイレス工業は今期は減配になりましたが

- プレミアム優待倶楽部のカタログギフトポイントの株主優待を100株で最大5000ポイント

- 自社株買いを長期的に実施

- 営業利益率7%以上で高位で推移

- 自己資本比率77%で流動資産が多く好財務

と長期保有で配当と優待を享受するには適した資産株です。資産株記事も書いていますので宜しければ閲覧ください。

【株主優待】 最高5000円相当のカタログギフト 6282 オイレス工業 配当+優待利回り6% 【資産株お勧め47.】

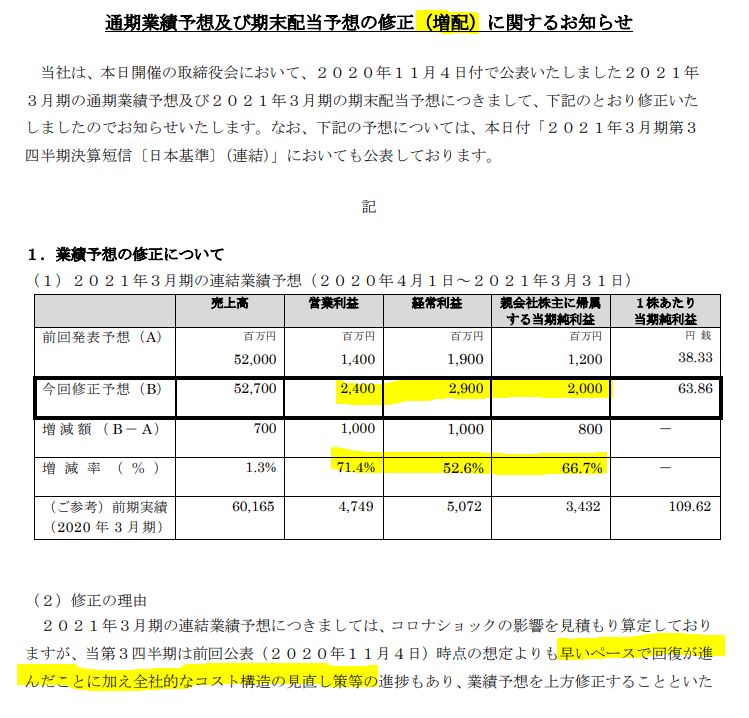

1.上方修正と下期増配

- 前回予想から増収増益に上方修正ですね。

- 営業利益率が5%近くにまで回復する予想となっており、正常時の業績までもう少しといったところです。第三四半期だけ見ると正常時に戻っているかもしれません。

- 修正理由は、コロナショックの回復が想定以上のペースで進んでいる事とコスト構造の見直しが進捗している事。後者は市場に左右されないので良いですね。

- 同社の配当方針は、経営基盤強化のための投資と利益還元を考慮した安定的かつ継続的な配当予想です。この方針に則り業績連動型で配当は減配となりましたが、業績が向上してくると配当も戻してくる姿勢から方針通りと見ます。

- 来年の業績予想では50円配に戻る予想を出して欲しいところですね。業績が20.3期並になると仮定して

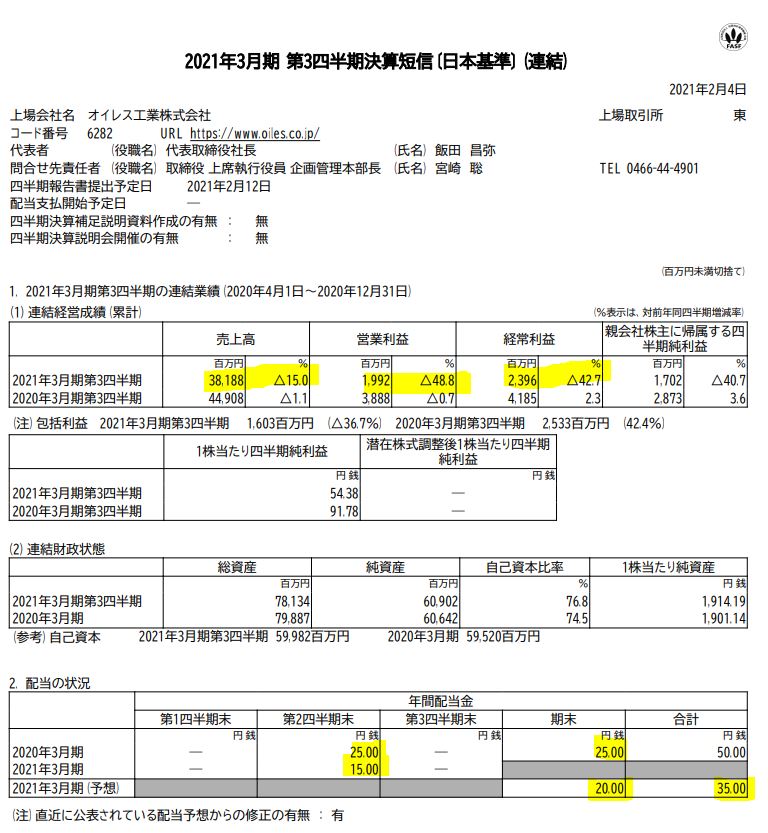

2.2021年第三四半期決算概要

- 決算短信を掘り下げます。

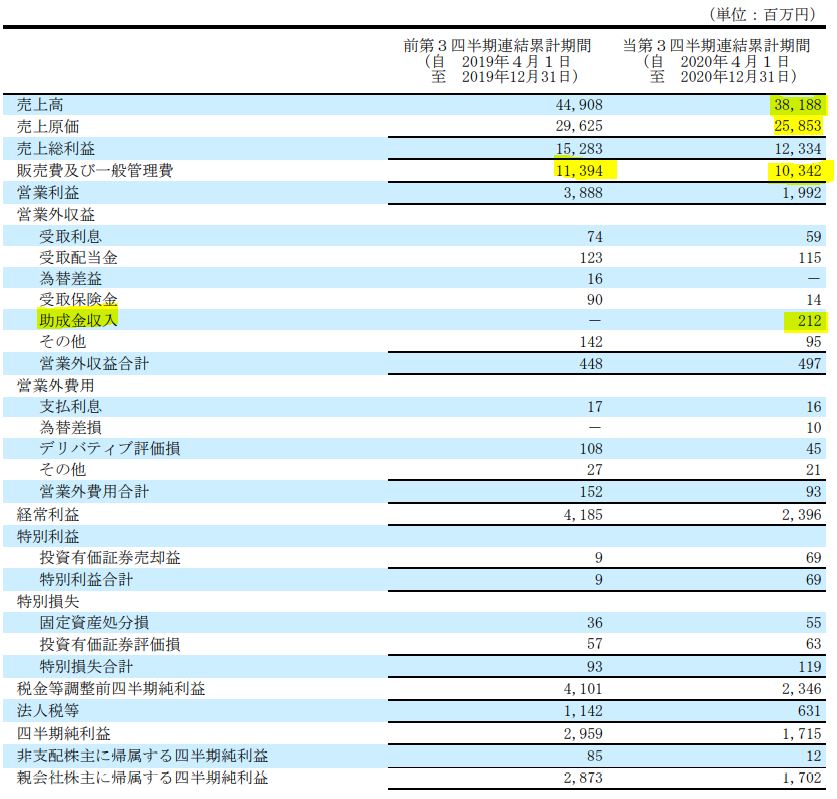

- 前年同期比は減収大幅減益です。第一四半期第二四半期の主力事業のダメージを引きずっており本格的な回復はこれからです。

- しかし、第二四半期は前年同期比で営業利益率が-90%を超えていたのでこれが半減したのは明らかに回復の兆候が見えておりGoodです。

- 自己資本も痛んでおらず財務内容も良好継続と見ています。

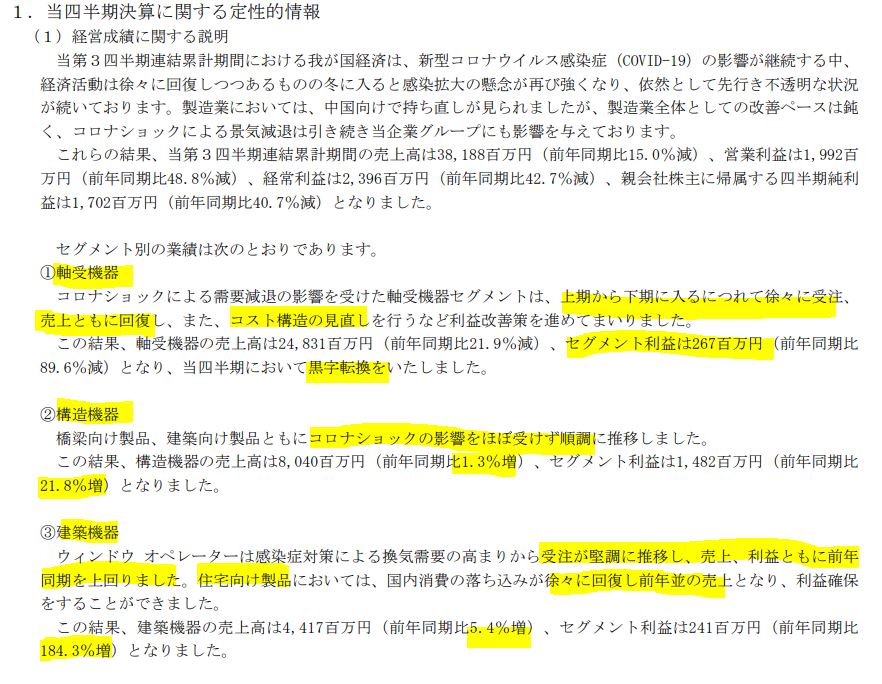

- 定性要因です。

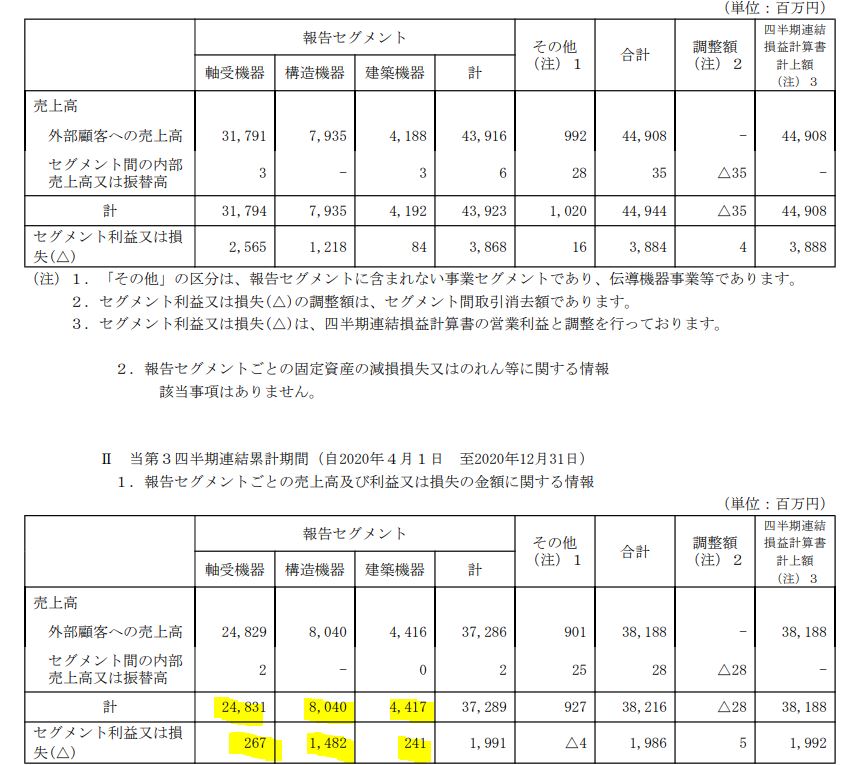

- 売上主の主力事業である軸受け事業は下期に入るにつれて徐々に受注売上回復。コスト構造見直しも効き減収ながらセグメント利益が黒字転換しています。

- 構造機器はコロナ影響はゼロ。増収増益です。セグメント利益2桁増益の+21.8%は素晴らしいですね。

- 建築機器はコロナの好影響を受けてウィンドウオペレーターが伸びています。住宅向けは下期にかけて回復し、結果として増収増益です。こちらもセグメント利益は前年同期比+184%と伸びています。

素直に良い決算内容で、将来期待が持てます。

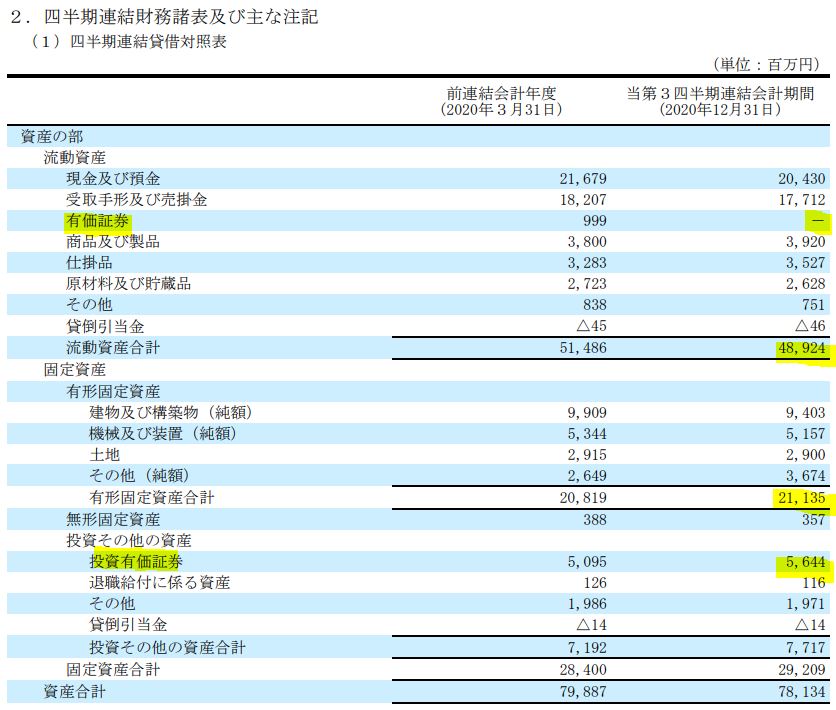

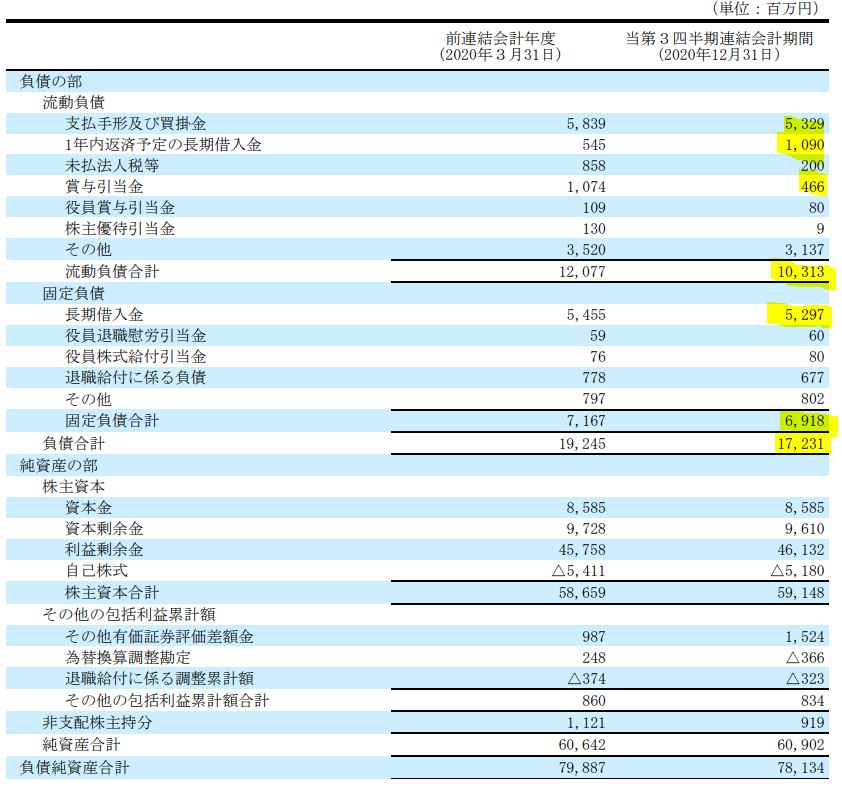

- B/S資産の部です。

- 現金預金と受取手形・売掛金が減少していますが、それでも380億あるので支払い能力には問題ないと見ます。流動資産の有価証券が無くなり、投資有価証券が増えていますね。区分を変えたのかと推測します。

- B/S負債の部です。

- 流動資産減少分とほぼ同額、流動負債も減っています。

- 負債合計は172億。現金預金と手形・売掛金380億で2回分、返せるので財務面は全く問題なしの状態が続きます。

- P/Lです。

- 上期の影響を引きずっており、売上高に対する売上原価率は65%→67%に上昇しています。

- しかし、一般管理販売費を売上高に連動して下げる事が出来ており、ここがコスト構造の見直し部分と考えます。製造業なので普段はここは売上高に連動しない固定費部分と考えます。

- さり気なく、営業外に助成金収入がありますね。

- セグメント別業績です。

- 時期主力になってくる構造機器と建築機器の成長が素晴らしいですね。どちらも増収増益。構造機器は14億も営業利益を挙げてくれているので戦力として十分貢献できますね。

- あとは軸受け事業が回復すれば最高益も狙えにいけるでしょう。

2021年第三四半期決算短信より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。