資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第130弾!(過去記事一覧はこちら)

機械電気系エンジニア特化型の人材派遣会社フォーラムエンジニアリング(7088)です。配当利回りは5.9%(株価810円、配当金48円前提)です。製造メーカーへの機械電気系、いわゆる理工系出身のエンジニアを派遣しています。従業員数は4000名を超えており大手ですね。2020年3月東証1部、新規上場銘柄です。

上場直後にコロナショックに見舞われ減収大幅減益予想ですが累進配当予想で男前です。

上場間もないので業績、財務のデータは薄いですが

- 売上原価比率は65%台で低位安定

- 営業利益率は20%弱の高利益率

- 流動資産>総負債と好財務

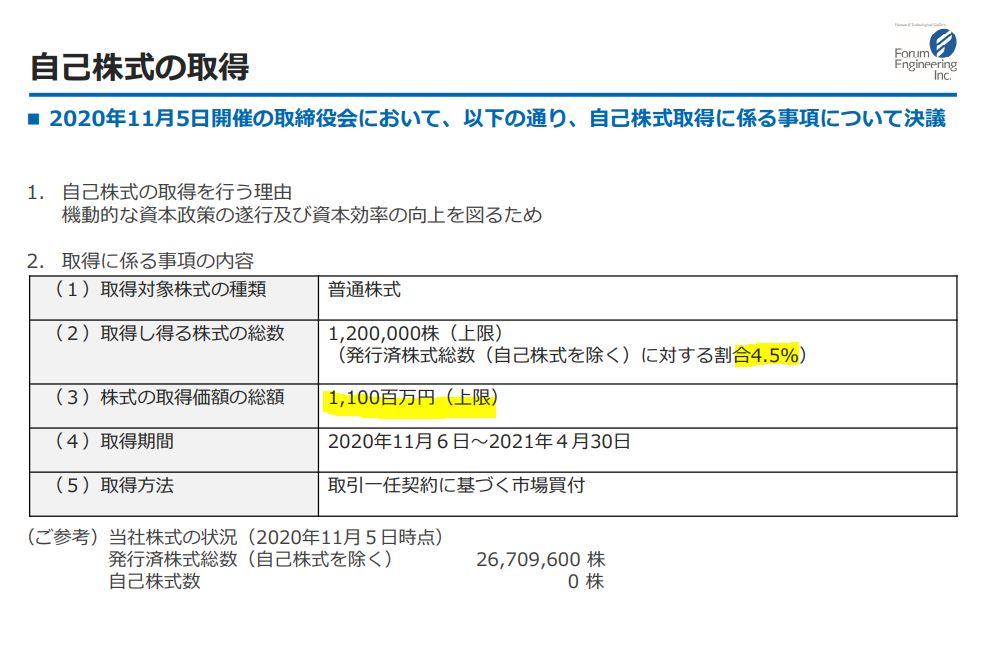

- 2020年11月に発行済み株式数4.5%の自社株買い決定!12月に一部実施!

と魅力的ではあります。JAC(2124)と似たような匂いがしますが、こちらは自社社員を派遣するのでサービス業でも事業形態が異なります。

フォーラムエンジニアリング(7088)の魅力は以下!

- 配当利回り5.9%は業界ダントツ!

- 流動資産>>総負債。自己資本比率55.5%と好財務!

- コロナ前は営業利益率20%近くの高利益率。配当性向50%前後

- コロナ禍で減収大幅減益も48円の累進配当予想!

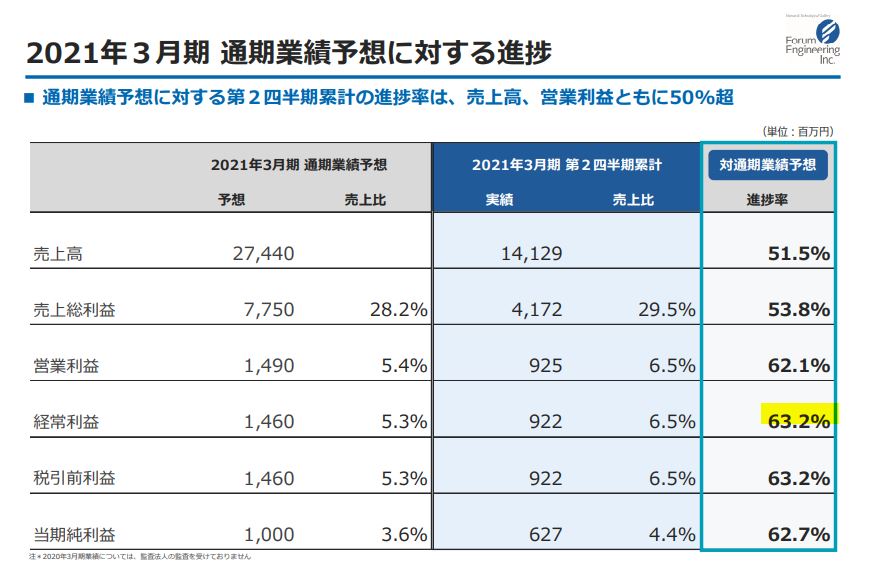

- 中間決算の通期経常利益進捗率は63.2%と高い!

- 2020年11月に自社株買い発表!12月に一部実施!

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(サービス業)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 株式会社フォーラムエンジニアリング

- 1981年設立

- 東京証券取引所第一部上場(2020.3上場)

- 事業内容

エンジニア派遣事業

エンジニア紹介事業

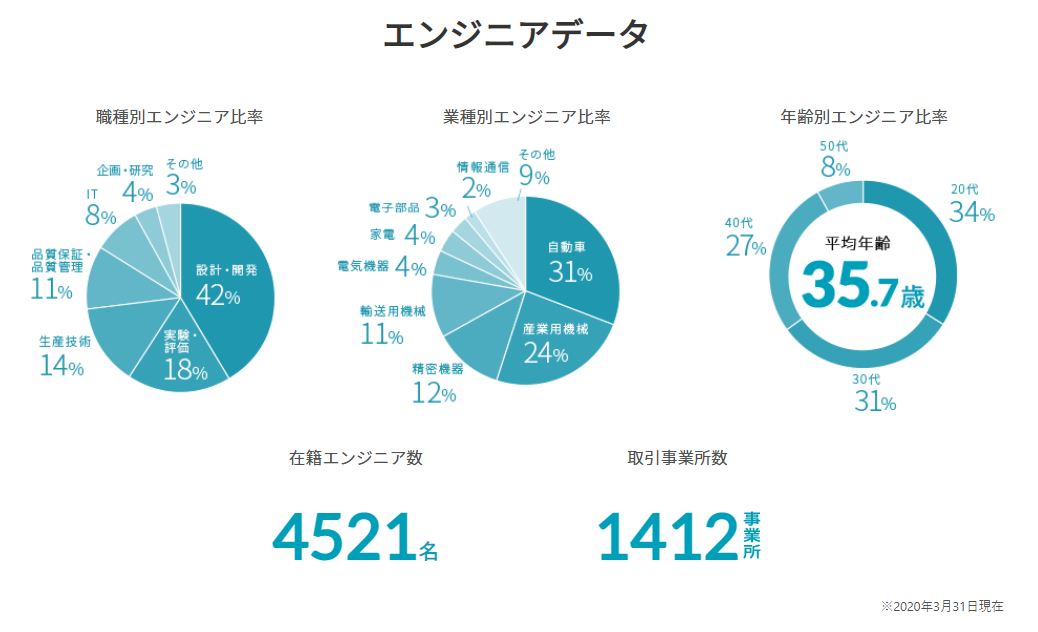

設立40年近く経っており新規上場にしては意外に老舗企業です。エンジニアの従業員数は4500名ほど在住しています。

会社概要 より抜粋

セグメント分析

- 単一セグメントなので事業概要をざっくりと掘り下げます。

- 同社は、フォーラムエンジニアリングで正社員登用を受けて各種製造業への派遣、転職(紹介)、教育・スキルアップを図る等の事業を展開されています。

- コグナビ(cognavi)というブランドを軸に上記活動を展開されているようです。

- 機械電気系に特化した派遣・転職事業を展開しているだけあって、在籍エンジニアの種類もそれに特化した方が多いですね。

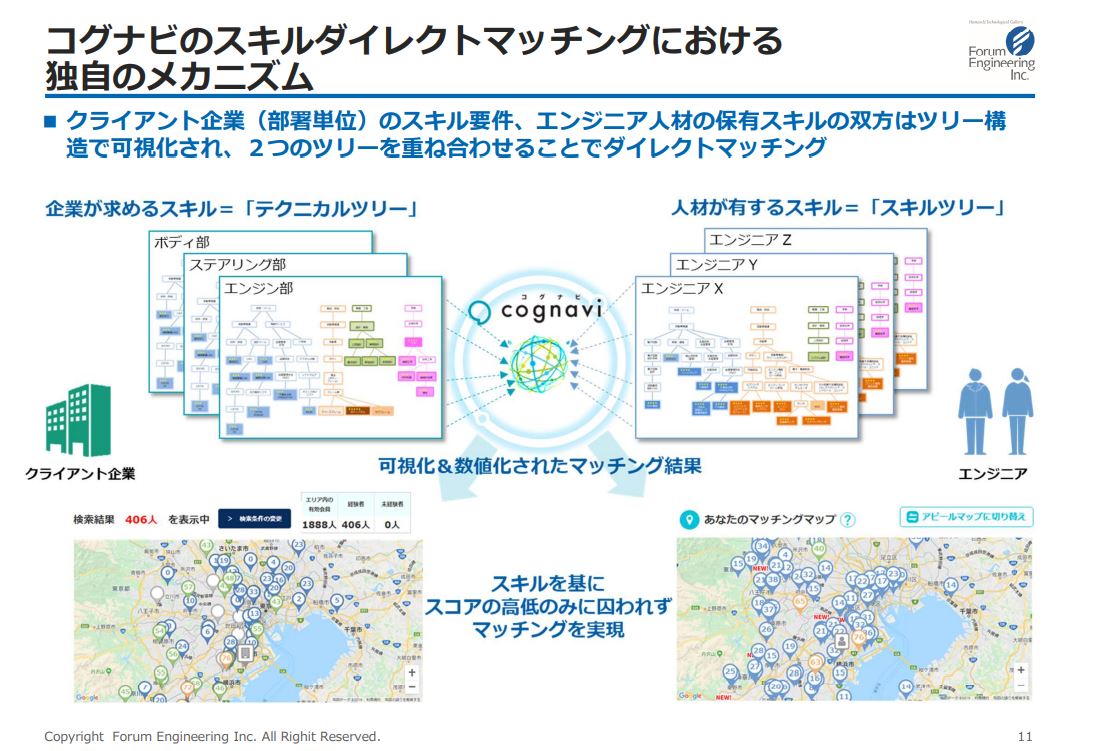

- 働く時間や働く場所、仕事内容等のエンジニア側からの要望

- エンジニアの今までの仕事や実績内容からスキル、テクニカルツリーを形成。

- これに企業側の要望を合わせてマッチングさせるツール等も開発・展開されています。

- 一企業の働き方に縛られない自由な働き方を志向する世の中になってきているので、この考え方は時代に合っています。こういうマッチングツールを上手く使いこなし、開発する事でミスマッチも減るでしょう。

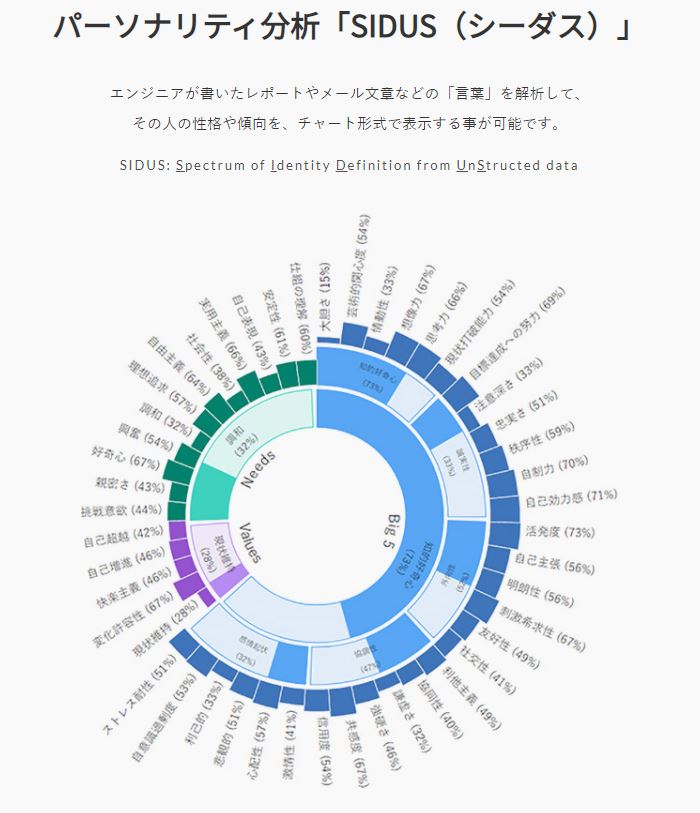

- こういうものまで開発されています。

- 各エンジニアの書いたレポートを分析する事で、あらゆる指標を点数化して先ほどのマッチングツールに適合させているのでしょう。

これら以外にもエンジニアの将来キャリアプランの検討と大学と連携した育成プランなども併せてコグナビでは展開されているようです。

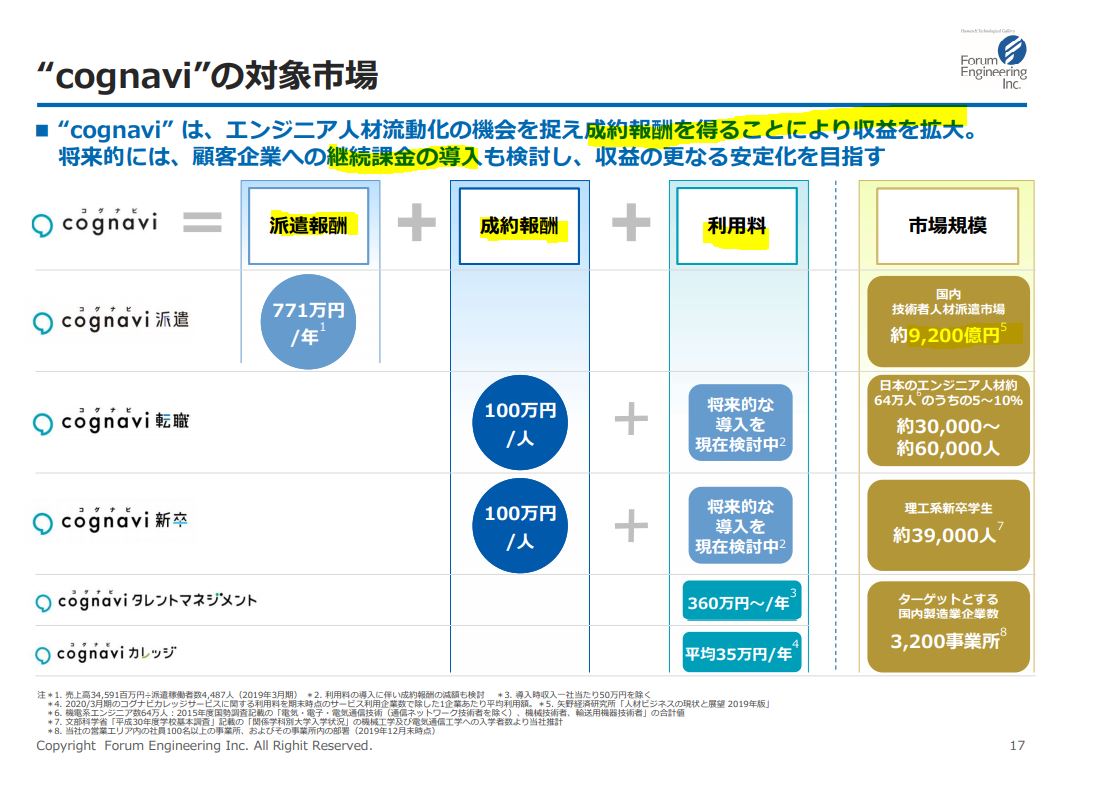

- 事業の主な収入減はエンジニアを派遣する事で得られる企業からの報酬。

- 加えて転職や新卒に関しては成約報酬があります。

- 将来は、企業への継続課金も検討しているそうです。企業側も自社で就職対応の手間が大幅に減るので大助かりでしょう。1部上場の大企業ではミスマッチがよくあるので(就職ではなく就社が多いのも原因。うちの会社も何人同期が辞めた事か….)上で紹介したマッチング機能があれば採用活動コスト低減と人材流出が減って、就業者・採用企業・そしてフォーラムエンジニアリング三方良しになります。

素晴らしい事業ですね!

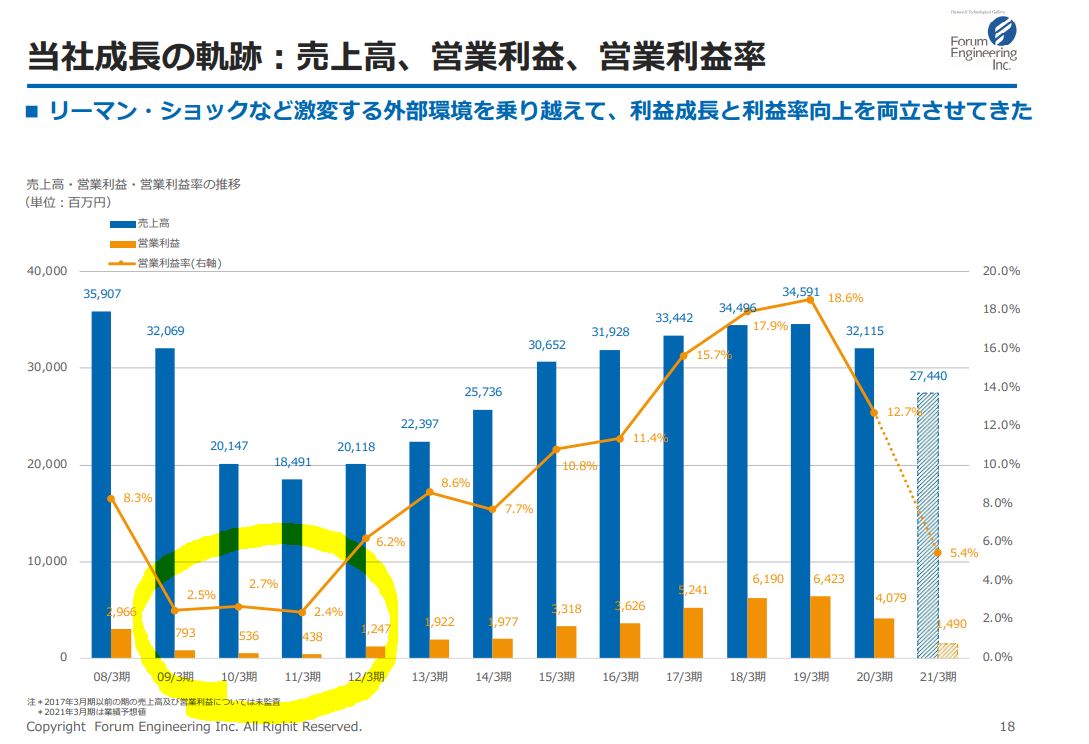

- リーマンショック時も今と同じように業績は落ち込むものの黒字維持。

- その後、業績回復により19年まで好業績で推移。

- 今回、コロナショックでリーマンショックと同様に落ち込みを見せています。

- が、好財務で高利益率の財務があるので楽に乗り越えてくるでしょうね。

Service 21.3期第二四半期決算説明資料 より抜粋

決算分析

- 2021年第二四半期決算説明資料を中心に掘り下げます。

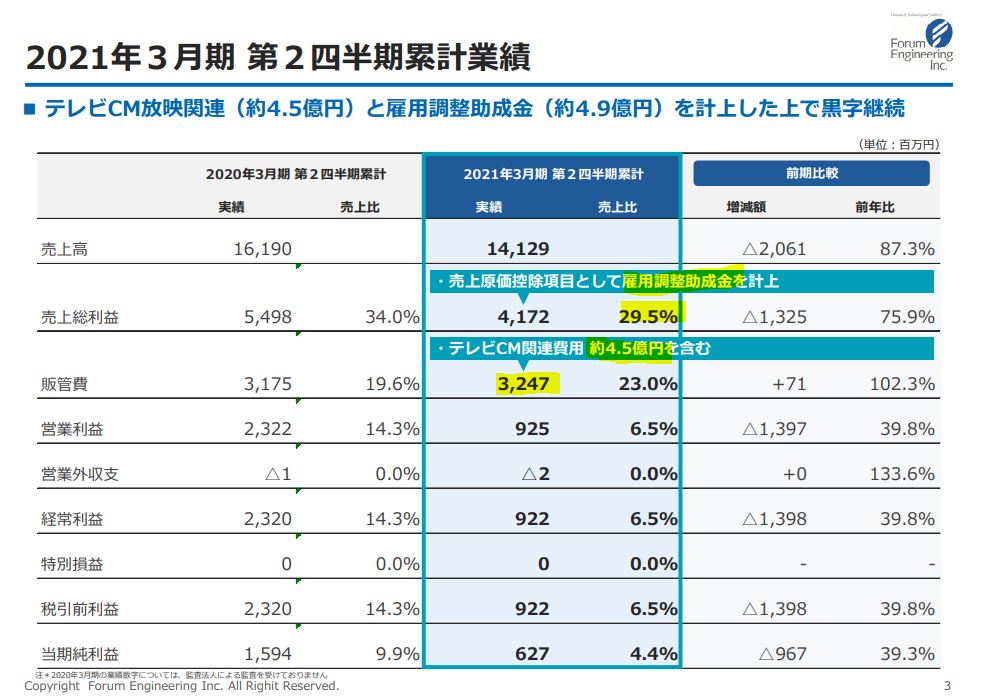

- 前期比減収大幅減益です。

- 売上総利益は雇用調整金が入って持ち直しても減益。

- 販管費はテレビCMで4.5億円計上したため減益基調でも増加しています。これは、21年以降の飛躍に向けた秘策と見ます。

- 経常利益は1/3並に落ち込んでいますが、第一四半期は1億円台だったので急回復しています。僕はここに期待したいです。

- 財務を見ると短期借入金が50億ドカンといきなりはいっています。

- これは、先のTVCM費用や先月発表したこの自社株買いを行うための費用なのでしょうか…?

- 現金預金は元々90億あり、現金は潤沢にあるので自社株買いも可能なのに謎ですね。

- ですが、自社株買いは減益で株価が落ちている間に実行するのは有効です。評価します。

- 今期予想に対する進捗率は経常利益が63.2%です。

- 第二四半期だけで7億近くを稼ぎだしています。販管費は第二四半期で計上したため第三四半期以降はそこまで大きくならないと見ると、上方修正の期待がありますね。

- 製造業は自動車を中心に第二四半期以降、急回復しているのでここも回復してくる可能性は十分に考えられます。今の株価は中々良い位置です。

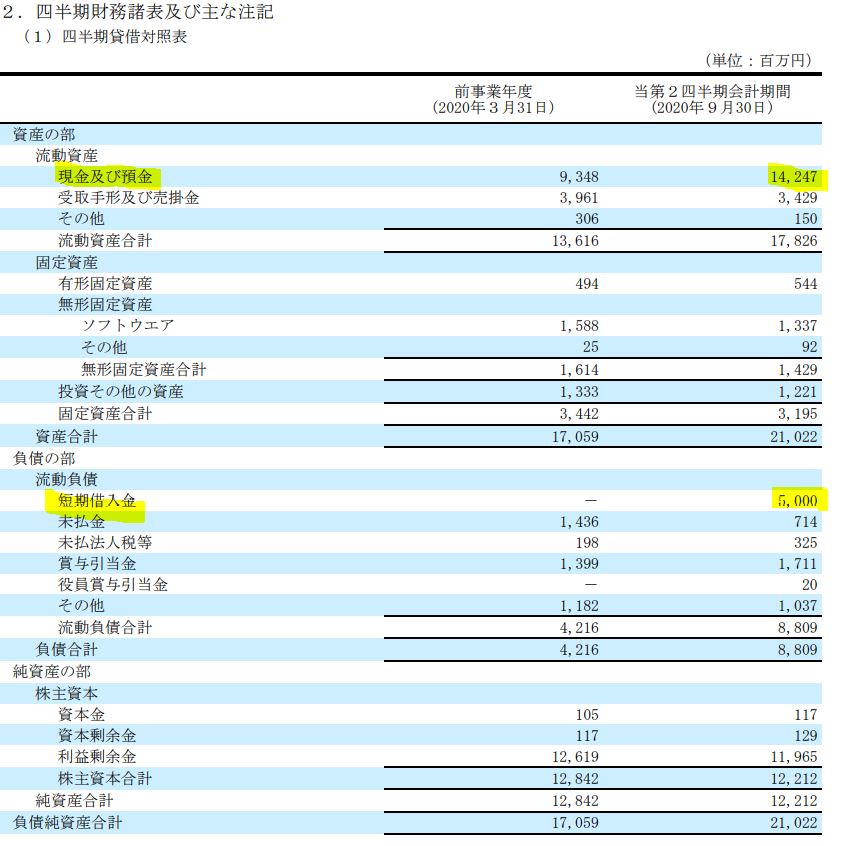

- B/Sです。

- 資産合計210億に対して流動資産が178億。うち現金預金が142億。

- 負債は総負債88億なので現金預金>総負債で財務内容は盤石です。

- 解せないのは、短期借入金の50億。コロナで需要急減や在籍エンジニアの稼働率大幅低下に備えた借入かもしれません。念には念を入れたのかもしれません。

- 第二四半期で十分黒字に浮上しているので、安心ですね。

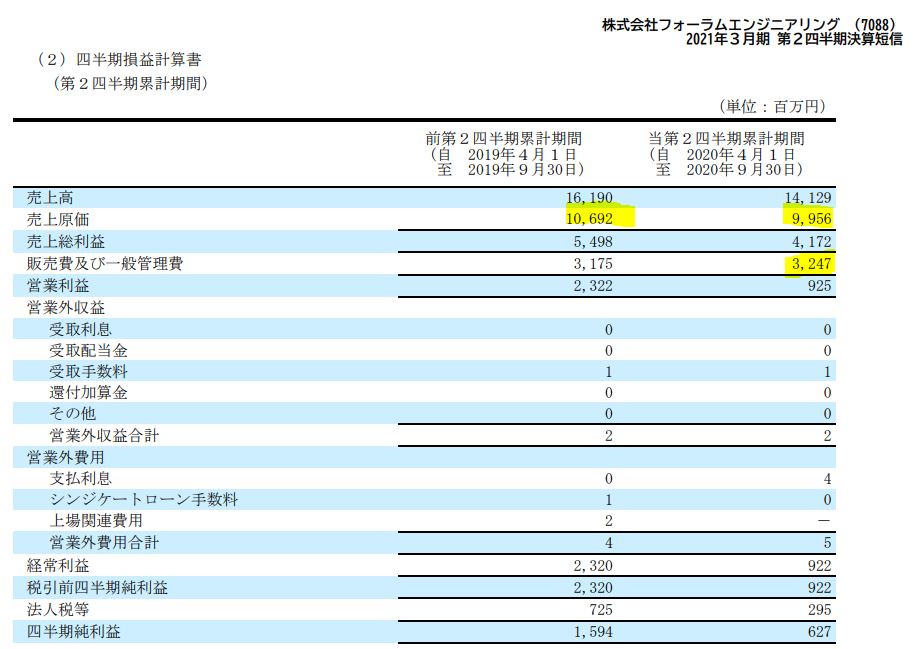

- P/Lです。

- 同社は派遣事業を展開しているので大規模な設備投資をしないと言われています。

- そのため、売上高に対する売上原価率が低めです。ですが、今期は減収基調であるため70%まで上昇しています。(前期は66%)仕方なしですね。

- 販売費及び一般管理販売費はTVCMのおかげで増加です。

- 営業外が全く費用無いのは素晴らしいです。本業に特化して真面目にやっている証拠です。

- 同社のKPI一覧です。

- 19.3期並の業績回復を目指すならば、稼働者数を4600名以上に上げていかないといけません。現在3787名で相当減っています。踏ん張りどころです。

- 稼働率も96%以上に対して88.6%と落ち込んでいます。

- 稼働時間も減少。

- 唯一魅力的なのは登録会員数が飛躍的に伸びている事。これはTVCMの効果ですね。これを皮切りに今後の在籍技術者数の増加とこれを見た企業からの依頼が増えて、稼働者数の増加に繫がる事を期待します。

- 最後に配当方針です。

- 安定配当継続に加え、今期はコロナショックが中長期的には成長路線を損なわず、多額の設備投資を必要としない事業で手元現金も厚い事から48円配当維持の方針!

- 配当性向の目標は当面60%とする。とあります。

60%などというデカい目標は初めて見ました!それほぢ自社の事業に強み、自信を持っているという事です。これは期待しますね。

21.3期第二四半期決算説明資料 より抜粋

2021年第二四半期決算短信より抜粋

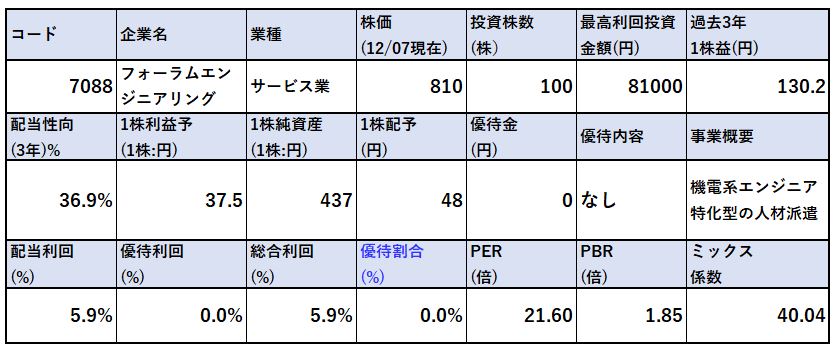

2.各種指標

(配当利回り5.9%)

株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 人材派遣業というのはPBRが高めになる傾向があると理解しています。

- 固定資産が少ない(大規模な設備投資が無い)ので減損損失の可能性が少なく資産の中身が現金化しやすいもので構成されているからだと思います。

- PERはコロナ禍で減益基調なので高めですがコロナ前水準だとPER10倍以下です。

- コロナ後に業績が回復すると見れば激安水準ですね。

- 配当利回りが最高に魅力的です。配当性向は60%を公言しているので業績が回復すれば増配が期待できます。

株主優待(なし)

フォーラムエンジニアリングには株主優待はありません。

5年株価チャート

- 20.3に上場したばかりなのでチャートは1年弱です。

- 初値は1000円ぐらいでしょうか。その後、コロナショックで600円まで下げました。

- 一時初値を超える水準まで上がりましたが再び失速し8月に700円。僕はこの頃に見つけました。

- その後、上下動を繰り返しながらも右肩上がり基調の良いチャート形成をしています。

100株保有は余裕です。

tradingview よりチャート転載

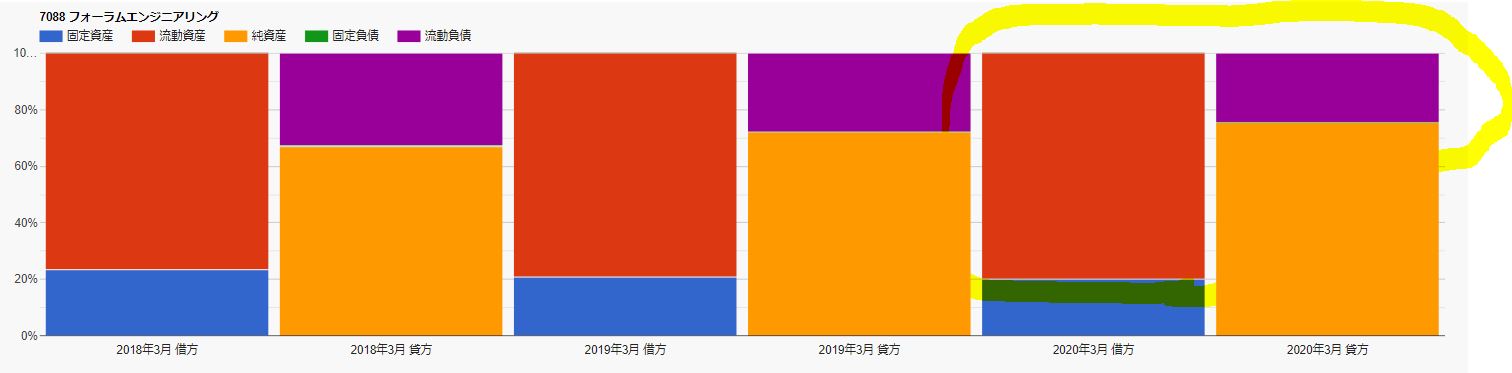

3.財務分析

配当利回り5.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 上場間もないので財務データが少ないです。

- IR BANKでは有利子負債のデータが取れなかったのでB/Sを見て書き込みました。有利子負債は50億の短期借入金です。たちまち不要かと思いますがコロナ長期化に備えた資金なのかと思います。4000名のエンジニアを支える給料は必要です。

- 利益剰余金は配当支払いに充てたため若干減っていますが業績回復すれば増加基調になるでしょう。現金預金は93億に加え、直近では短期借入50億がプラスされて140億円台。潤沢です。

資産構成

- 大半が現金預金の流動資産で総負債を十分に賄えているので財務基盤は相当に堅いです。分かり易くて良い財務ですね。

第二四半期は業績回復基調。これが続けば、配当利回り5.9%は維持可能と見ます。

4.業績

配当利回り5.9%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

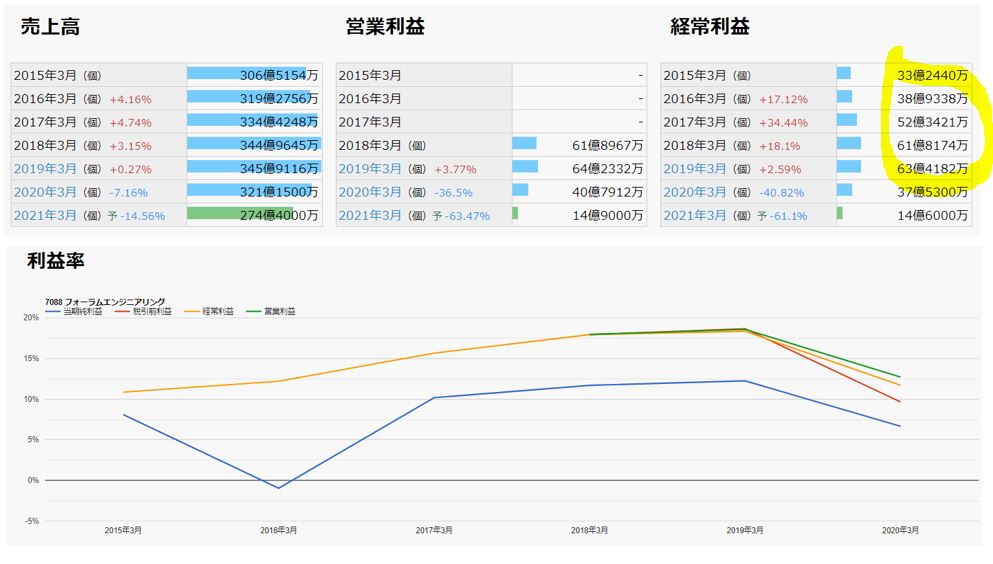

業績

- コロナ禍で昨年、今期予想は大幅減益予想です。

- 決算説明資料ではリーマンショック過も大幅に減益でしたが黒字維持でした。

- 今回も乗り越えてくれるでしょう。

- 20.3期並の経常利益まで回復すれば48円配当は維持可能です。

- 利益率が高いですね。大きな問題なければ経常利益率は15%前後はありそうです。

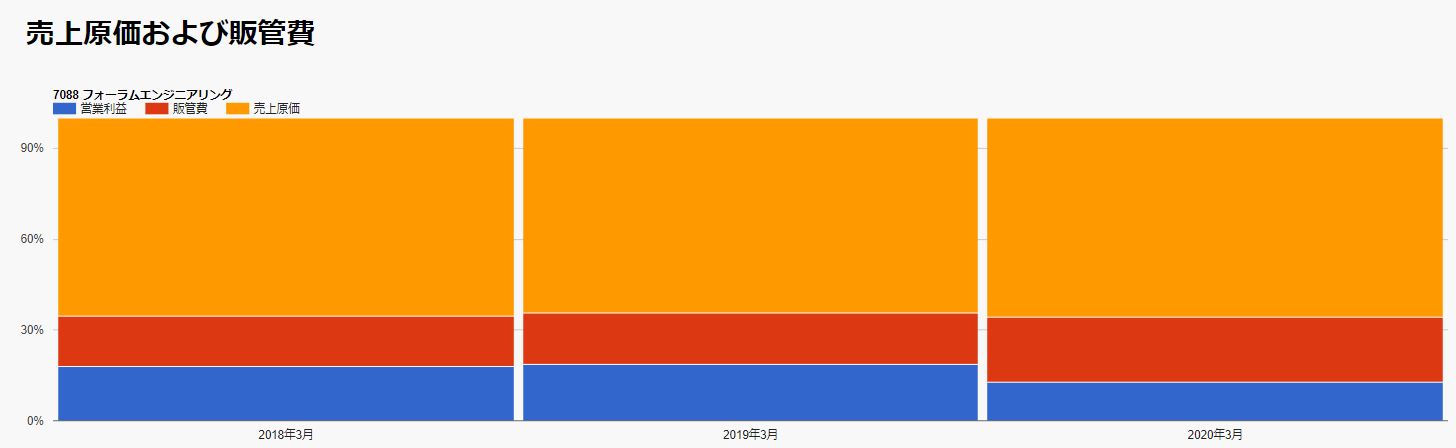

売上原価および販管費

- 売上原価率は65%前後で推移しています。

- 販管費比率は21%前後。今期はCM投資で販管比率は上昇しています。一時的なものだと見ます。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 上場前まで増配基調でした。

- 上場後は配当性向60%に習い、48円配当になっています。IR BANKの表記がおかしいんでしょうか?EPSは20.3期80.17円なので60%だと48円です。

- 先ずは22.3期には20.3期並に回復してほしいですね。その間に17~19.3期並の業績が見えれば面白い銘柄になります。

6.魅力とリスク

フォーラムエンジニアリングの魅力とリスクを考えてみます。

魅力

- 配当利回り5.9%は業界ダントツ!

- 流動資産>>総負債。自己資本比率55.5%と好財務!

- コロナ前は営業利益率20%近くの高利益率。配当性向60%を明言!

- コロナ禍で減収大幅減益も48円の累進配当予想!

- 中間決算の通期経常利益進捗率は63.2%と高い!

- 第二四半期の営業利益は7.8億で急激に回復!

- 2020年11月に自社株買い発表!12月に一部実施!

- コグナビでエンジニア、企業のマッチング機能は独自性があり差別化要素有

リスク

- 業界での力関係は分からず。

- 第三四半期以降に再びコロナで失速すれば22.3期は減配予想も濃厚

- 信用買い残は高めなので上値は重い傾向か

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()