国内セメント業界向けへの耐火物製造販売や電子部品産業へのセラミック製品を展開している美濃窯業(5356)。名証2部の地味銘柄の2021年第三四半期決算分析です。

決算概要をざっくり見たところは以下。

- 第三四半期は前年同期比減収減益継続も予想に対しては見れる内容

- 営業利益の通期進捗率は87.9%

- 耐火物、プラント、建築事業はいずれも業界不況とコロナ影響受け減収減益

- 国内セメント業界は人手不足で低迷か

定性内容は悪いですが、数字面は予想に対してそこまで悲観的ではないですね。営業利益率も10%程度あり、年間15円配当出しても自己資本も強化できる水準です。

美濃窯業はバリュー株分析記事も書いているので良かったら併せて閲覧ください。僕はこの中で生産性向上を見込んだ新規プレス機の投資を行った株主通信の記事に注目しています。

美濃窯業(5356) PER4.42倍 PBR0.44倍 【バリュー株分析5.】

また、第二四半期の決算分析も行っていますので宜しければ併せて閲覧ください。第二第三四半期の差に注目すると面白いです。

耐火物、プラント事業環境悪くも中間配当0.5円増配 美濃窯業(5356)2021年3月期第二四半期決算分析

同業との業績、指標、財務面を比較しても魅力的です。

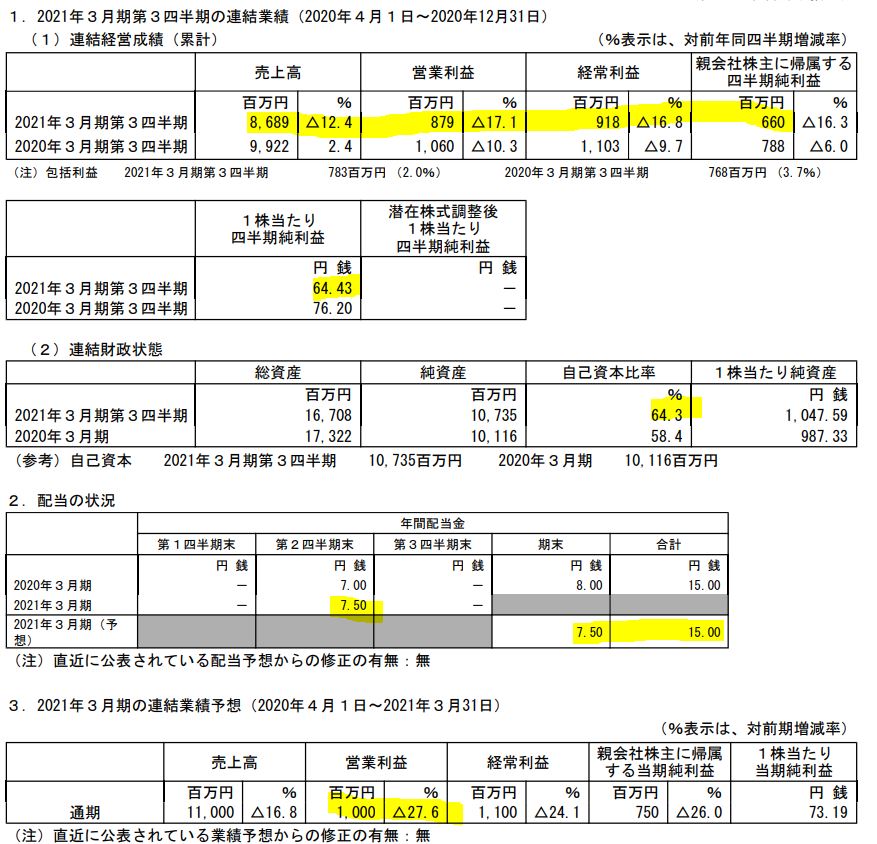

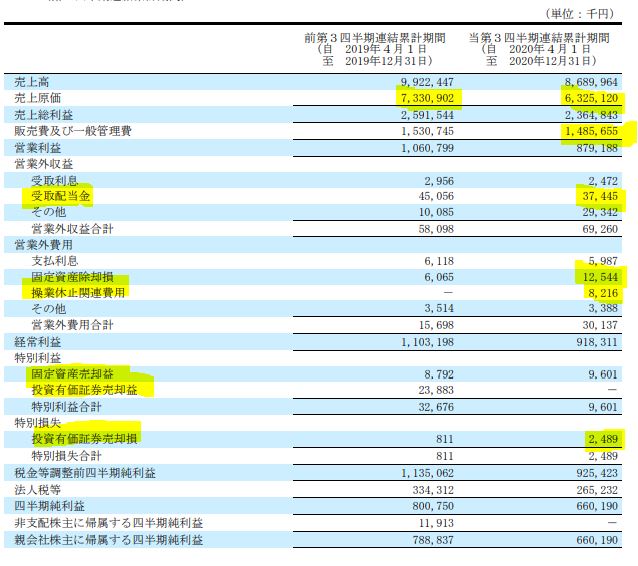

1.2021年3月期第三四半期決算概要-美濃窯業

- 決算短信を掘り下げます。(これしか出ていない…)

- 前年同期比減収減益です。ですが、第二四半期は営業利益591百万円に対して第三四半期は288百万円稼いでおり、通期予想1000百万円を考えると営業利益の達成確度は高そうです。

- 前年の第四四半期の営業利益は1381百万円だったので第四四半期で急減する事は考えにくいです。となれば、予想の10%越えぐらいは営業利益を出してきそうです。

- 期末配当予想は7.5円で配当維持予想。1株益は73.19円なので配当性向20%と無理ない水準で配当利回り3%ぐらいです。

- この全面高の中ですが、500円を若干切っています。ここから1割下ぐらいで保有していますが、めげずに継続保有しようと思っています。

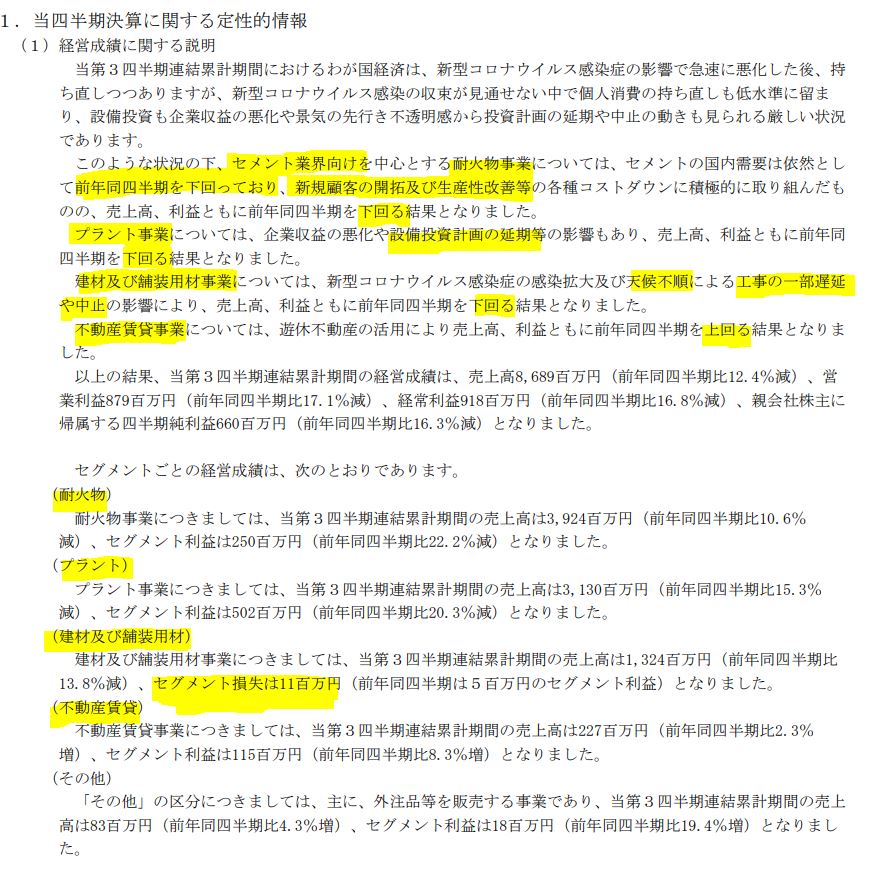

- 定性要因です。

- ここの内容は悪いですね。セメント業界向けの耐火物事業は国内需要は前年同期比を依然として下回っています。自社努力で新規開拓と生産性向上に注力していますが減収減益。

- むしろ、この水準で抑えているのが素晴らしいのかもしれません。コロナ影響を受けて営業利益率10%の製造業は….全然見ないですね。

- プラント事業は得意先の収益悪化と設備投資抑制もあって減収減益。同社は大型の焼成炉等を売っていますが電子部品向けなどは5G、6G、IOT、自動車の電装化で確実に伸びます。電子部品メーカーの業績成長は凄まじいので、その生産に使う焼成炉もきっと売れるはず。と期待しています。この傾向は、耐火物事業のセラミックスにも言える事でやはり期待します。電子部品も焼き物。使うんだよ焼成炉材は!!です。

- 建材、塗装用事業は減収赤字転落です。赤字幅は第二四半期に比べて縮小しているので通期は黒字化を目指して欲しいですね。

- 不動産事業は堅調です。

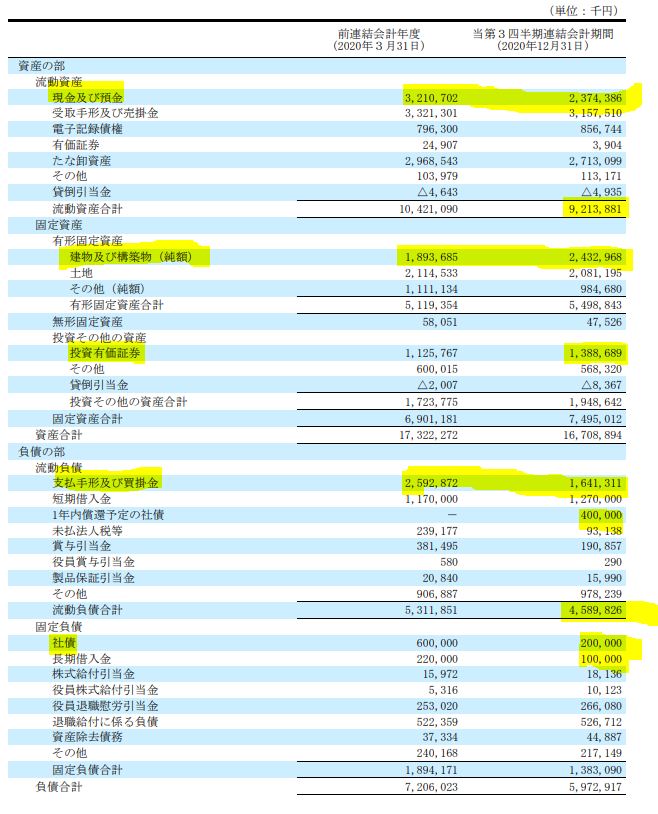

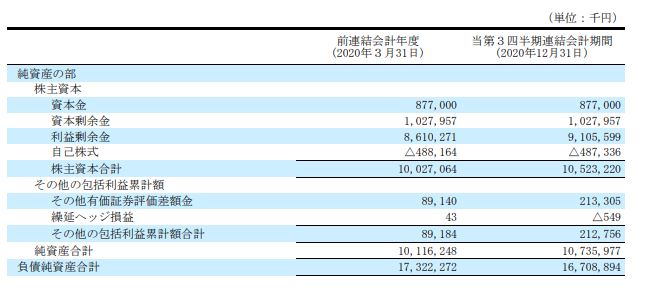

- B/S資産、負債の部です。

- 現金預金が90億も減っています。

- 対して建物・構造物が54億も増えています。これに対してのコメントが無い。将来需要に備えた投資だと思うんですが(更新投資の額には思えない。)、これは期待したいところです。有価証券報告書も見たいですがあいにく、今はサイトが更新中で見れずです笑

- 残りは投資有価証券が26億増えています。このコロナ禍で何を買ったのか気になりますがこれも有価証券報告書が…笑

- 負債も減っています。支払手形と短期借入(長期借入→1年以内返済予定の短期借入化)を差し引き90億の減少です。社債は満期を今年迎えるものが4億あるようです。

建物・構造物の投資と有価証券の内訳が気になりますね。

- P/Lです。

- 美濃窯業はやはり出来る会社です。減収下で売上高に対する売上原価比率が73.8%→72%と減少し、売上高粗利益率が増加しています。製造業のPLをコロナ禍で何度も分析しましたが、これは初です。減収下で粗利益を向上させるのは普通無理です。見直しました。

- 流石に、固定費と呼ばれる一般管理販売費は売上高に対する比率が上昇しています。

- 操業停止関連費用等はコロナ影響でしょうか。

- 特別損失では投資有価証券評価損が計上されています。やはり何を買ったのかが気になる。

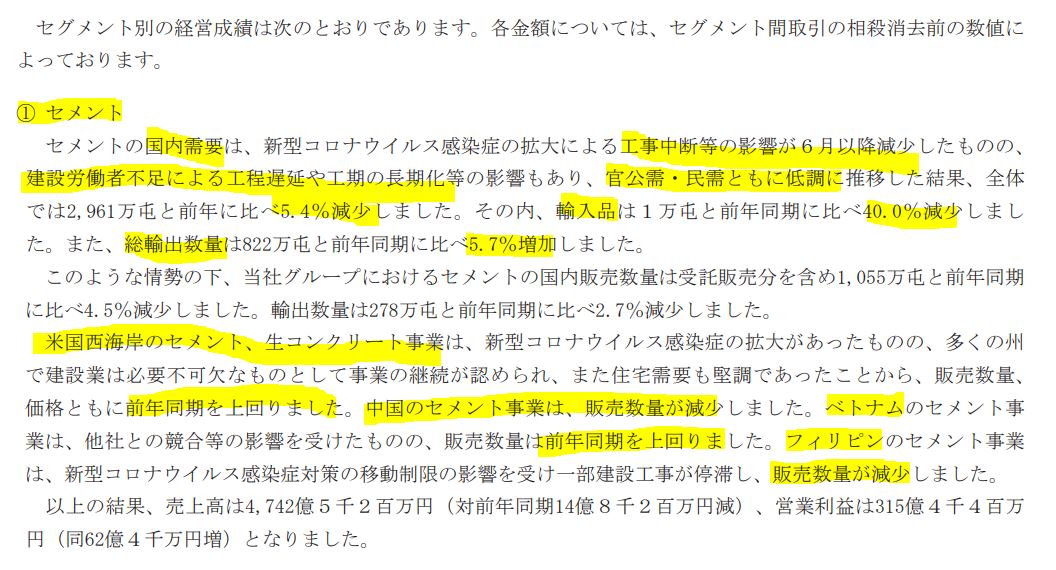

2.得意先、太平洋セメントによる国内セメント動向は

- これは得意先の太平洋セメントの最新決算短信の定性要因です。

- 国内需要についてのコメントがあり、コロナ影響は6月以降に工事中断減少も労働者不足による工程遅延や工期長期化の影響があります。全体需要が前年比5.4%減少。しかし、輸出量は5.7%増加しています。

- 海外向けの事業は米国堅調、中国減少、ベトナム好調、フィリピン減少とまだら模様ですね。

とはいえ、太平洋セメントの業績も美濃窯業のように安定していますので、短期的にどうなるものでもないです。

業界動向が上向くまで気長にホールドですね。

以上です。