押出成形機等の製造設備やマンション等の住宅供給事業を主で手掛けているフリージア・マクロス(6343)しかし、主力はあらゆる上場企業に投資して経営に関与している投資会社です。前年は投資している会社の利益が好調だったので相当増益になりましたが、今回は反対に厳しい状況に立たされています。

決算概要をざっくり見たイメージは以下です。

- 既存事業はコロナ影響を受けて減収減益。しかし、主力の住宅供給は営業利益率10%以上で安定収益源。

- 投資事業は好調。

- 持分法による投資損失で1億円以上の損失!前年は大幅増益であったため反動がデカい。

- 持分適用会社では、小売りのラピーヌが大ピンチ!!

バリュー株として今年、一番の利益を挙げてくれたマクロスです。コロナの最中に一旦130円程度で逃げ出して、100円前後で買い戻して今に至ります。が、この決算だと月曜は厳しそうです。

マクロスに関するバリュー株記事も書いていますので良かったらどうぞ。持ち分適用会社が多いため、普通の企業とは違う財務・損益構造となっておりとても興味深いです。

フリージア・マクロス(6343) 住宅工事は仮の姿の上場投資会社! 【バリュー株分析3.】

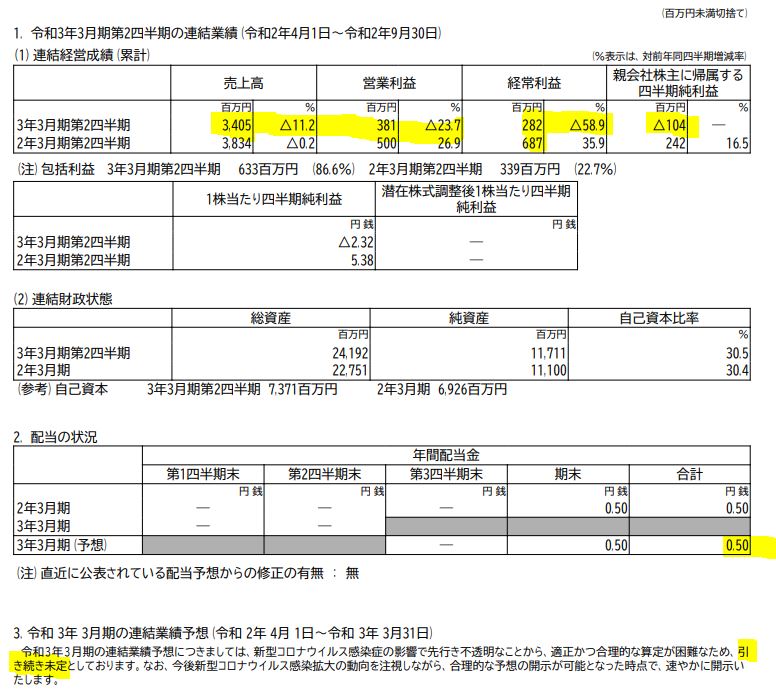

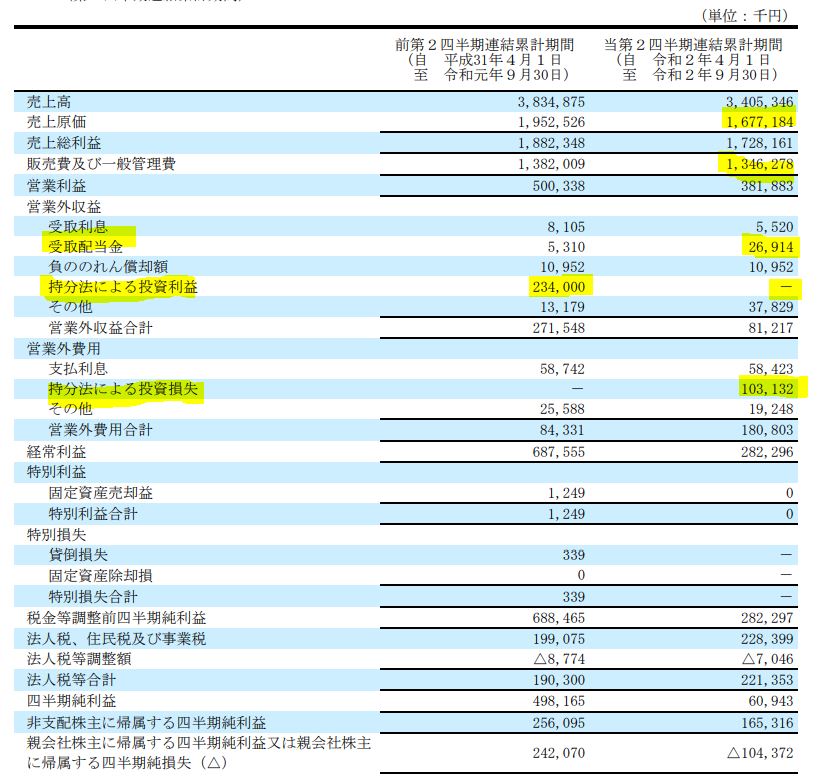

1.2021年度第二四半期決算概要

- さて、まずは第二四半期決算短信を掘り下げます。

- 減収減益です。ですが、コロナ禍で大半の企業が大幅に減益や赤字に転落する中、11%の減収、23%の営業利益減に収まっているのは優秀です。

- 減収減益とはいえ、営業利益率は10%を超えています。

- 持分法の投資損失があるため、経常利益が反面1億程度営業利益から落ちています。

- 持分法の適用会社というのは、20%~50%未満の株式を保有している関連会社or15%以上だが経営権に関わっている会社です。この会社からの利益に対して保有株数に応じた利益が営業外損益としてプラス、マイナスされる仕組みです。(先週、みずほリースのリコーリースに対する持分法利益に項目でも取り挙げました。)

- 四半期純利益は赤字転落です。

- ここは配当で勝負する会社でないので、永遠の0.5円配当です。

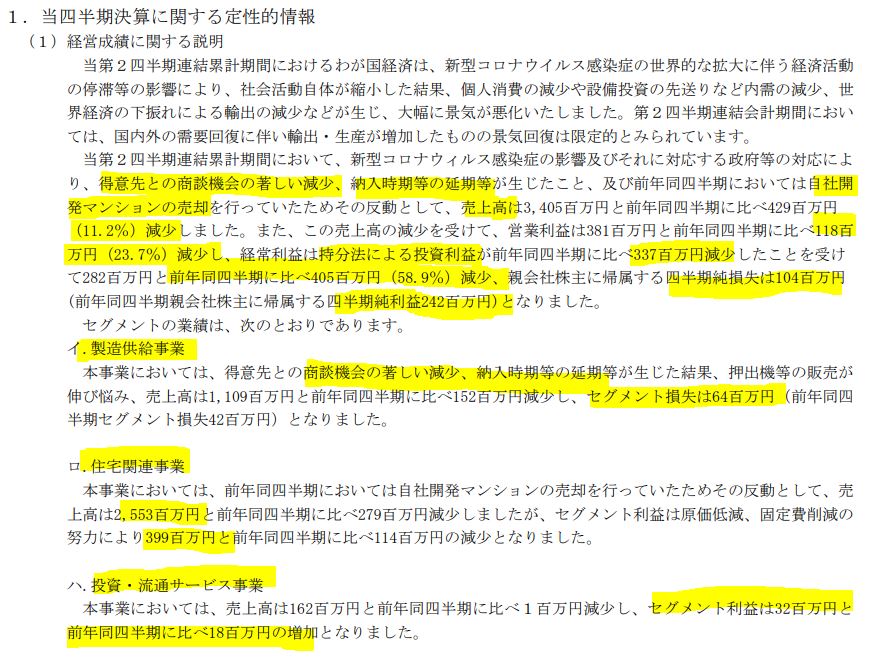

- 定性要因です。

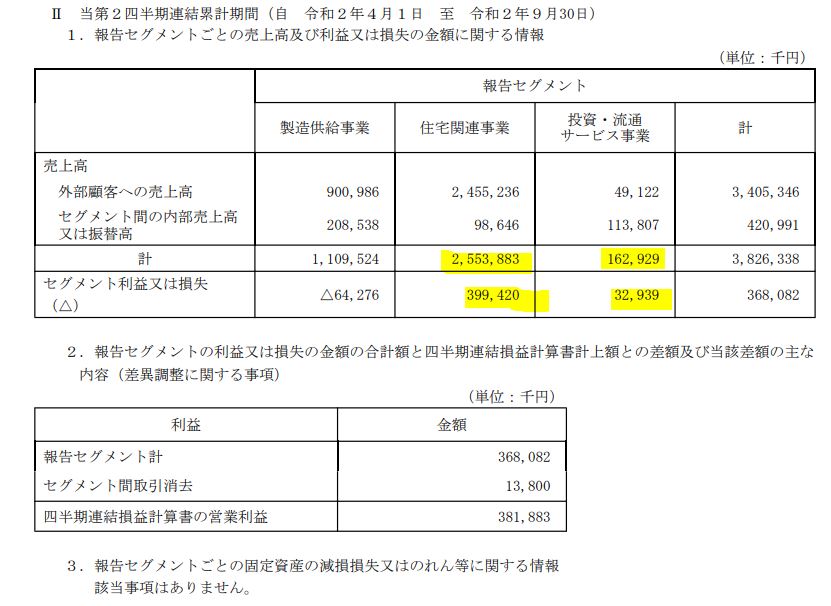

- 製造供給事業はコロナによって得意先との商談機会が著しく減った事及び納期遅延が発生して減収赤字拡大となりました。が、売上減少幅に対して損失拡大幅がマイルドに思います。

- 住宅関連事業は前年の自社開発マンション売却の反動で10%程度の減収で25.5億円。セグメント利益は約4億円と営業利益率は15%を超えており安定感があります。

- 投資・流通サービス事業は売上高はほぼ変わらず、セグメント利益が3200万と前年同期比1800万円増加し、小粒ながら好調です。

- 本業はコロナ禍では善戦していると見ます。

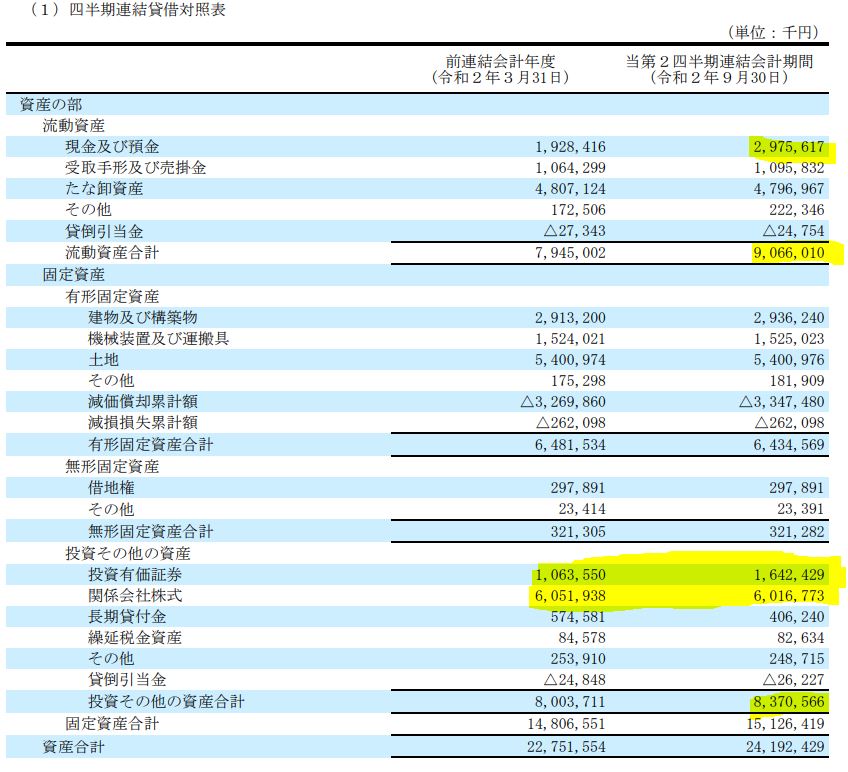

- B/Sです。

- マクロスのB/Sは特殊です。

- 流動資産は現金預金が10億増加。これは借入が主。流動資産の合計は90億。有形、無形の固定資産は減価償却だけ進み不動の67.5億円。

- 興味深いのは、投資・その他資産の部分。投資有価証券で16.4億円。関係会社株式で60億円。ここは現金化しやすいとなれば、その気になれば支払い能力は十分にあると考えられます。

- この関係会社株式60億円が、持ち分適用会社の株式なんですね。投資有価証券の部分は….持分適用に満たない株数の会社かもしれません。ツカモトコーポレーションとか。

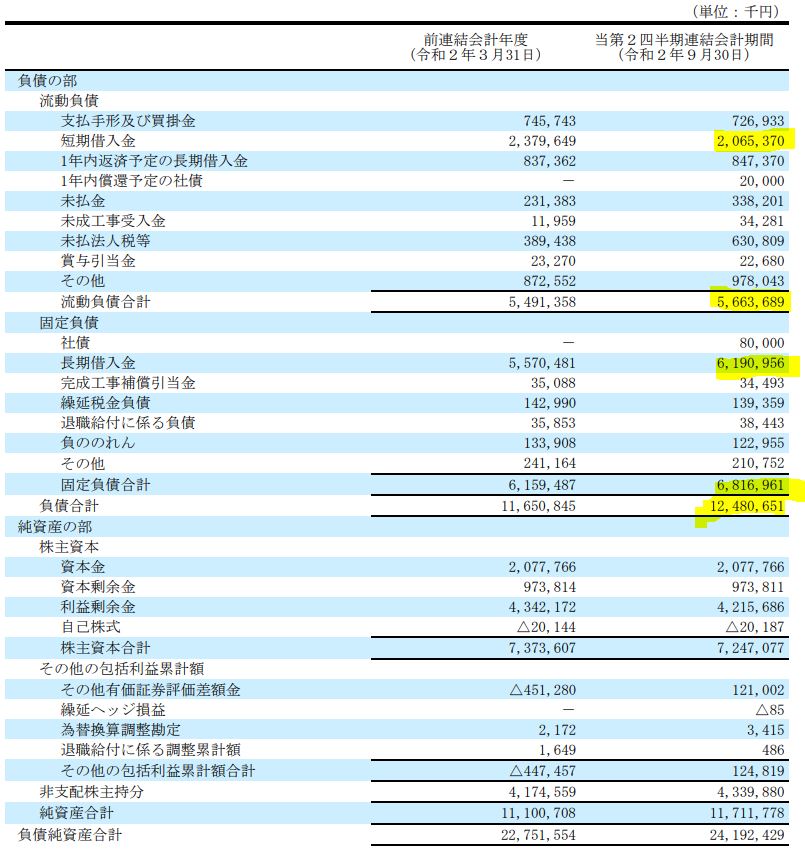

- 負債の部です。

- 流動負債は56.6億円。短期借入金は31億円減少。

- 一方、固定負債が6.6億円増えています。殆どが長期借入金ですね。

- 銀行とシンジケートローンを組んだとニュースが以前あったのでその借入かと思います。長期借入なので返済までの猶予が長い長期で闘う事に長けた借入です。

- 総負債は124.8億円。流動資産と投資関連の資産でこの額を超えているので自己資本比率は低くとも財務は安定していると見ます。

- P/Lです。

- 売上原価、販売費・一般管理販売費の減少幅は売上減少に追従出来ている水準と見ます。

- 受取配当金が2100万円と前年同期比の5倍になっていますね。一方切ないのが持ち分法による投資利益。昨年はここが2.34億と営業利益の半分に匹敵する水準でした。

- これが今年は営業外収益から営業外損失に振り替わっています。そうです。持ち分法損失1.03億円になっています。

- この部分の差し引き3.37億円というのが前年同期比で見た経常利益の減益幅です。営業利益が3.81億円に対して、この額は巨大です。

- セグメント別業績です。

- 主力の住宅関連事業は減収減益といえど安定しているのでここがある限り大丈夫でしょう。

- 製造供給事業は継続赤字事業ですね。立て直しに力を入れて欲しいところです。

令和3年第二四半期決算短信より抜粋

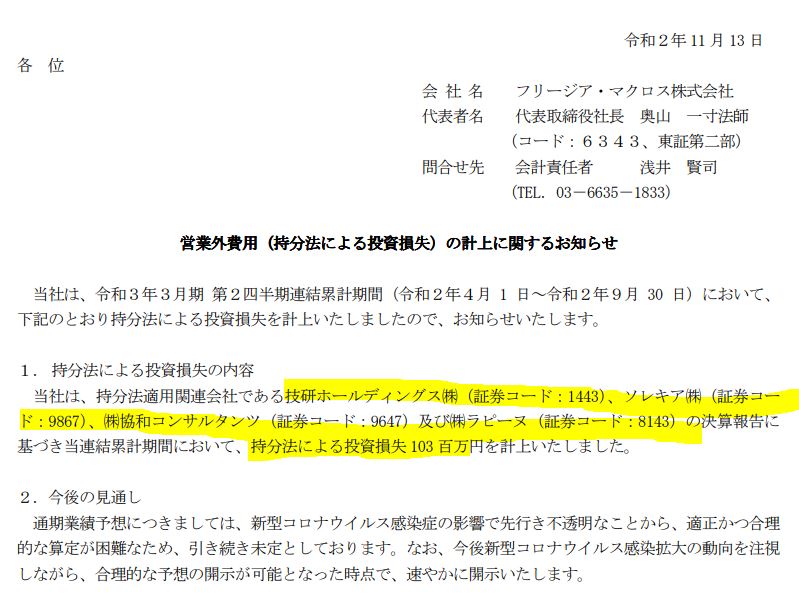

2.持分法による投資損失

- 営業外費用として持分法による投資損失が今期は103百万円発生しています。

- 技研ホールディングス、ソレキア、協和コンサルタンツ、ラピーヌの業績に影響を受けています。

- これらの会社の業績をざっくり見てみます。

営業外費用の計上に関するお知らせ より抜粋

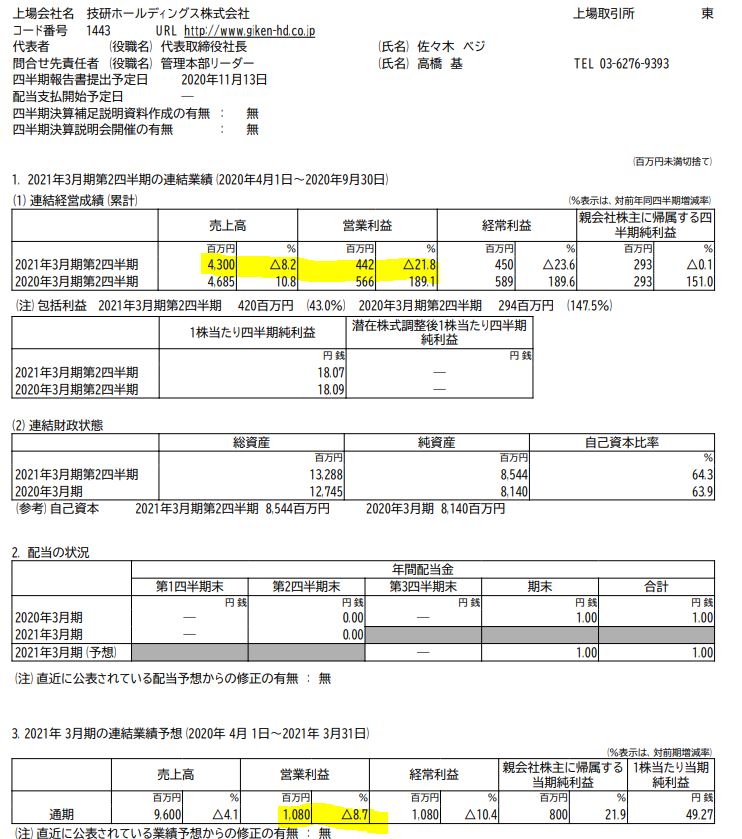

- 先ず、技研ホールディングスです。

- 減収減益ながら営業利益率は10%。

- 1株益49.27円予想で株価は300円以下。バリュー株ですね。

- そこまで悪くなさそうです。

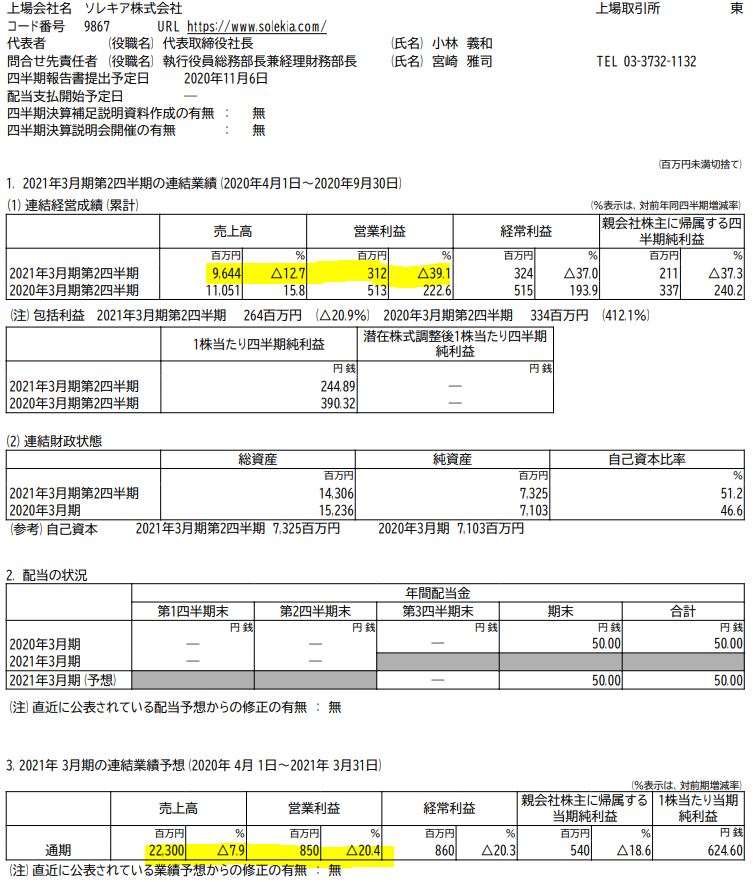

- 続いてソレキアです。

- こちらも減収減益ですが黒字。

- 株価が1万円になる賑わいを魅せた株です。

- ここも減益ながら悪くなさそうです。

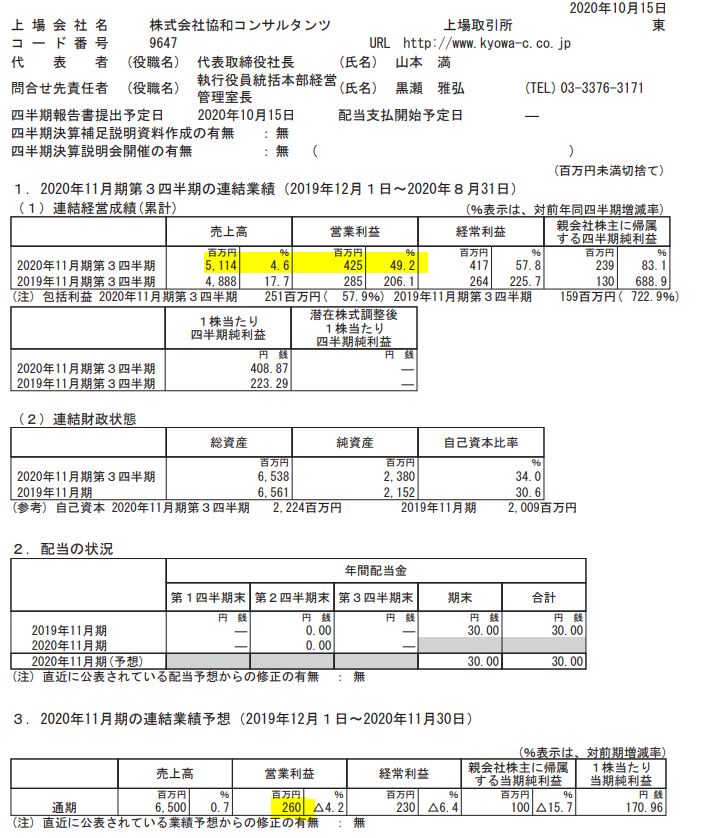

- 続いて協和コンサルタンツです。

- こちらは好調みたいですね。前期比増収増益です。

- 利益は上期偏重型の会社のようで通期予想は減益予想です。ここは上方修正出そうですね。

- 問題なさそうです。

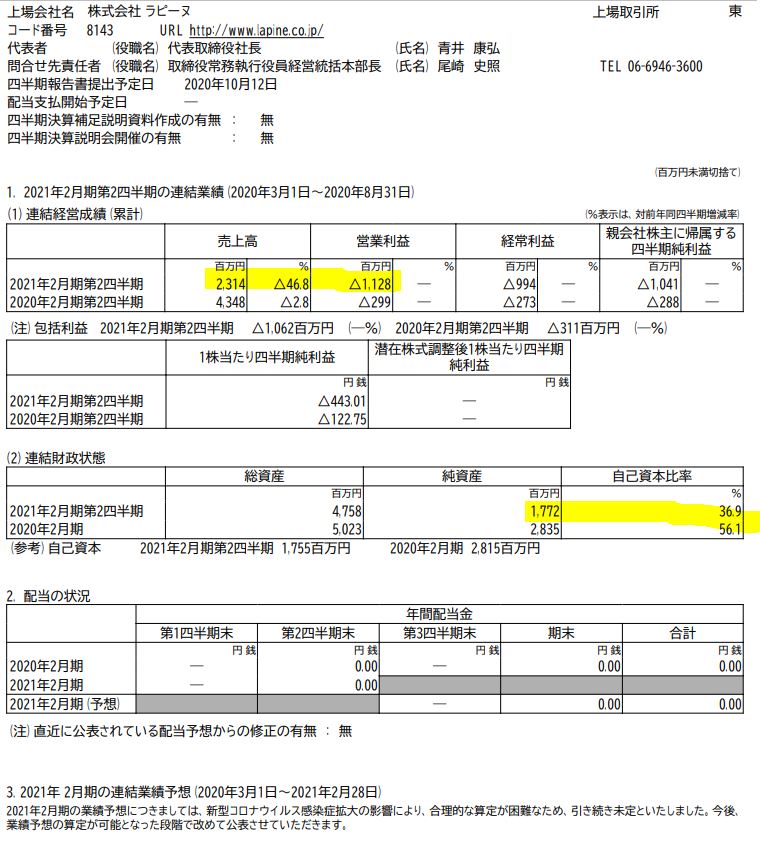

- 投資損失の主要因はここですね。

- 前期比50%近くの減収で赤字幅拡大。営業赤字11億はやばいですね。四半期純利益も10億を超える赤字です。

- ここの赤字が他、持ち分適用会社の黒字を食いつぶして、投資損失になったと考えます。

ラピーヌを少し調べましたが小売業で衣料系の事業を展開されていますね。これは…..コロナでは大ダメージを受ける業種です。棚卸資産評価額を5億下げるなど凄まじい事になっており大ピンチです。

ただ、個人的には佐々木ベジさんの手腕に期待したいですね。僕も不採算品種の立て直しを生業としているのでこういう会社の収益改善にもし携われるのであれば非常にやり甲斐があります。

短期的にはこれが要因で相当売り込まれるかもしれませんが更に下に押すよりはここを境に上を狙う展開になる可能性の方が高いと思います。

と言う事でホールド継続です。

の決算短信より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。