製造業への取扱説明書等のドキュメント類の提供事業を展開しているクレステック(7812)の2021年度第三四半期決算分析です。

一旦売却したのですが第二四半期決算で好調ぶりを発揮している事を確認し再度INしています。今回の決算概要をざっくり見たイメージは以下です。

- 上方修正で好調!期末配当13円や➡24円へ増配

クレステックに関しては前回第二四半期決算の記事も書いているのでこれと併せて読み込むと理解が深まるかと思います。

中国と欧米好調!日本、アジア回復! クレステック(7812)2021年度第二四半期決算分析

また、バリュー株分析もしています。コロナ前の状況を把握するには良いかと思います。

クレステック(7812) 取扱説明書・マニュアル作成特化! PER7.22倍 PBR0.85倍! 配当利回り4.3% 【バリュー株分析.4】

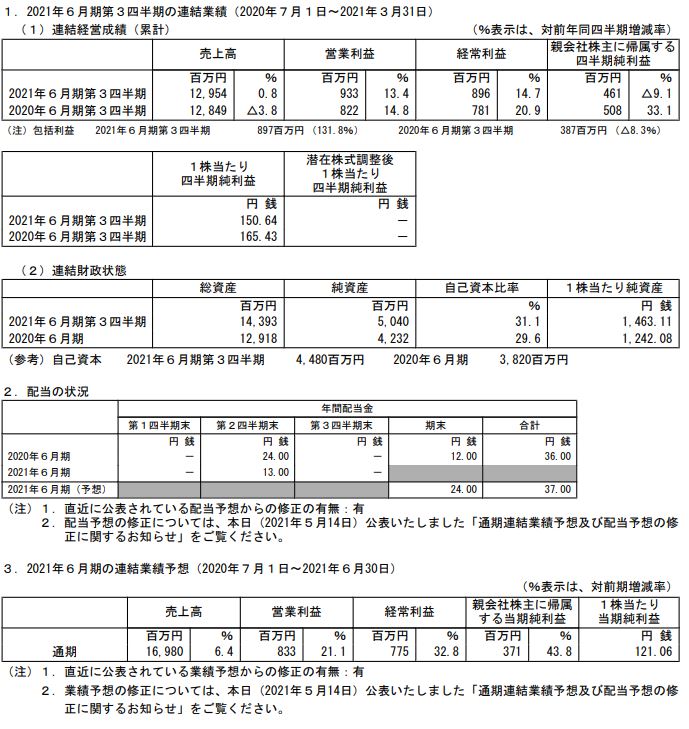

1.上方修正と期末13円→24円配当へ増配!

- 出るとは思っていましたが予想通り上方修正を出してきました。

- 前回予想より営業利益2.8億ほどの増益です。

- 全セグメントで売上好調なための素直に好感できる内容ですね。

- しかし、第四四半期は変異株の影響や緊急事態宣言等により減益を見込んでいます。

連結業績修正と配当修正に関するお知らせ より抜粋

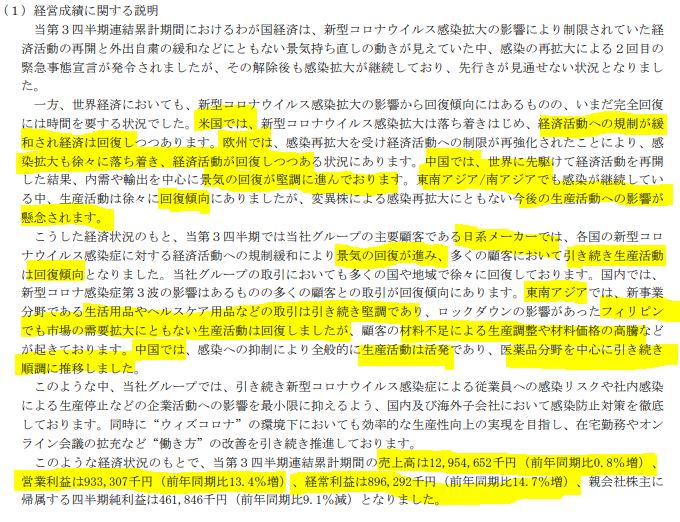

2.2021年第三四半期決算分析-クレステック

- 前期はコロナ影響をモロに受けているので減益でしたが確実に回復しているのが分かります。

- 営業利益は第三四半期だけで3.9億を稼ぎ出しています。前期が2.4億だったので営業利益1.5倍以上ですね。

- 通期予想は営業利益8.3億に対して第三四半期の営業利益は9.3億です。第四四半期は営業赤字予想になります。

- 第四四半期は季節変動の影響で赤字になるのでしょうか?前期は第三四半期で8.2億の営業利益に対して期末は6.8億に沈んでいます。営業赤字1.4億です。

- その前の期は第四四半期だけで営業利益2億以上を出していました。更に前は営業利益1.9億でした。

- 過去3期分を遡る限り、季節変動はあまり影響なさそうです。緊急事態宣言が出ているとはいえ、国内は回復傾向で海外も先進国は回復鮮明と考えると、営業赤字は出ないと見ます。通期では更に上方修正(修正の無い予想)が出るのではないか?と推測します。

- 定性要因です。

- 米国は経済活動帰省が緩和されて回復

- 欧州も回復傾向

- 中国はほぼコロナが終息し堅調

- 東南アジア/南アジアが回復傾向だったのが再度生産活動への影響が懸念

- フィリピンは得意先の材料不足による生産調整や材料価格高騰などで一時回復も厳しい状況。

- アジア系が少し心配ですがフィリピン等はワクチン接種が急速に進んでいるので長期では問題無いと見ます。

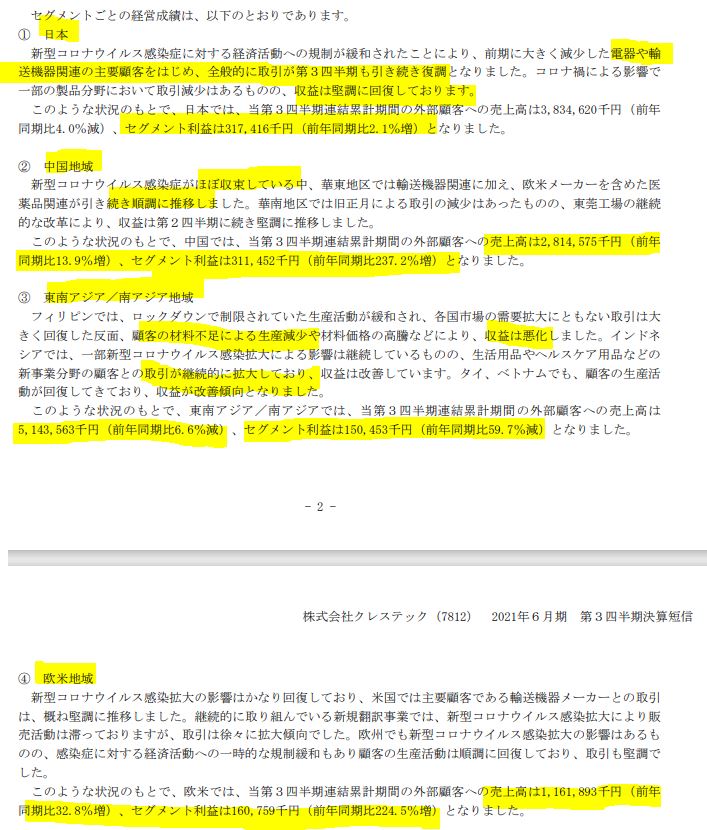

- セグメント別業績です。

- 実は第三四半期だけで各セグメント利益の半分程度を稼いでいます。東南アジアを除き前年同期比で増益です。

- 日本は微減収増益で回復傾向。第二四半期までは前年同期比でセグメント利益減益傾向ですが増益に転じました。(+2.1%)

- 中国は欧米の医薬品関連が好調で増収増益。前年同期比でセグメント利益の増益幅が増加しています。(+140%→237%)

- 東南アジア系はセグメント利益は前年同期比減益ながらも減益幅縮小(-70%→-59%)

- 欧米地域は増収増益で、セグメント利益は前年同期比で増加(増益率は323%→224%へ低下)

東南アジアが回復してくれば全セグメント22年以降は期待できそうです。

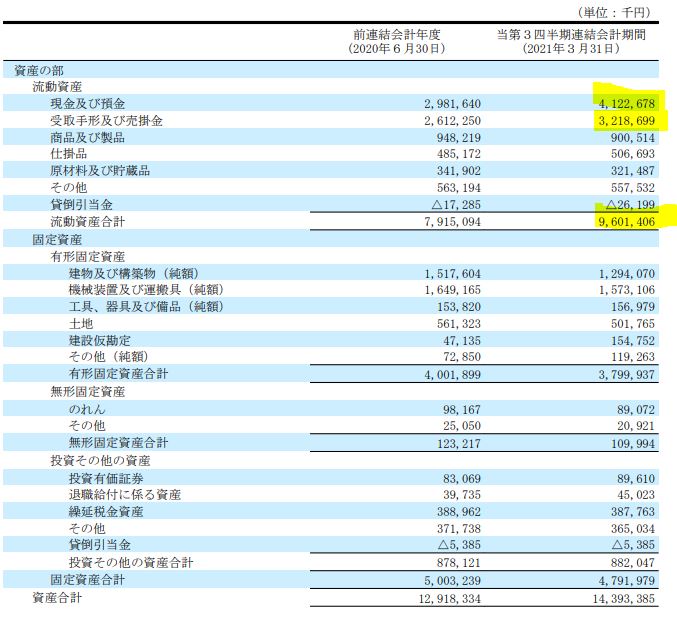

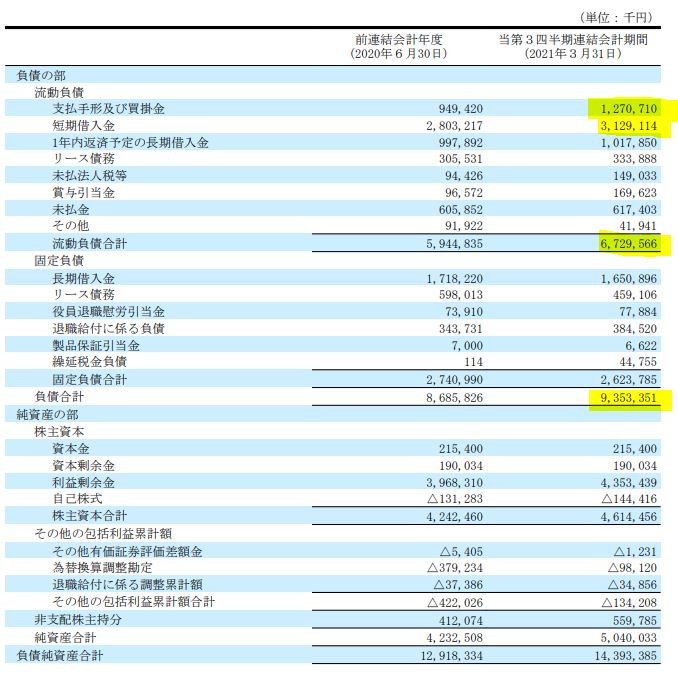

- B/S資産の部です。

- 現金預金、受取手形、売掛金大幅増加傾向で良好です。

- B/S負債の部です。

- 買掛金、短期借入金が増えていますが、現金預金と売掛金がその倍ほど増えているので問題なしですね。

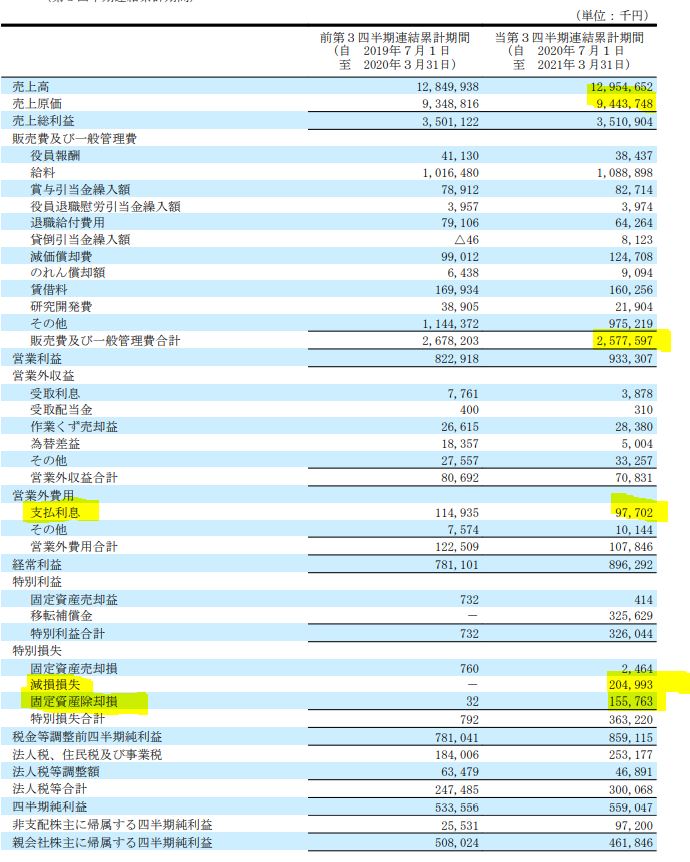

- P/Lです。

- 売上高原価率や営業利益、営業外に特段変化は見られません。

- 発表のあった減損損失や固定資産除却損が移転補償金と相殺されて3000万ほど損失が出ています。

第四四半期が赤字という事はないでしょうから、アジア関連のコロナ影響が継続しているとは言え黒字。他は好調と見ると第四四半期は営業利益2億。当期純利益は6億ぐらい、1株利益は195円ぐらい出るのでは?(保守的に見て)

あとは、この傾向を22年度も継続してくれる決算を出してくれれば将来期待に繫がります。(次の決算はここが重要)

22.6期第三四半期決算短信より抜粋

3.川上業務を強化!マインズを子会社化!

- 同社は中期計画でマニュアル企画・制作の有効活用として、川上業務の販売支援サービスと川上業務のアフターサービスの拡大を狙っています。昨年、川下関連は株式会社ナビを子会社化しており、今回は川上関連の強化でマインズを子会社化しました。

- 子会社化の方法はマインズ株の525株は株式譲渡で取得。取得価格は3.48億円です。

- 残りの32株は株式交換で過去にやった自社株買いを活用しての取得です。良い形での自社株活用かと思います。

- マインズの事業概要です。

- ICT系のマーケティングやコンサル会社のようですね。

- 業績です。

- 2期増収増益。売上高は5億ほどで営業利益は4.3億。営業利益率が8%ほどあり中々効率的な会社です。当期純利益は0.29億。今期末6億に着地すると見ると5%ほどです。この会社の買収で1株益5%向上(10円弱)。

- 総取得金額は自社株も入れると3.69億。3.69億の投資で純利益0.29億の利益を毎年もたらしてくれる。しかも成長している会社。中々の優良物件ですね。更に、既存業務のシナジー効果も図れれば….夢が広がります。

株式会社マインズの子会社化 に関するお知らせ

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。