1.はじめに

僕は36歳、2人の子持ちサラリーマンです。今まで何となく入っていた生命保険。子二人が大学卒業までの生活費・学費を賄うために費用を抑えたい、節税を駆使して手堅く生活設計したい。そう思って生命保険の仕組みや関連制度を調べ、生活設計プランを考えました。

本調査記事が一家の大黒柱であるサラリーマン世代に役立つ事を願って記事をまとめます。

*本記事で扱う生命保険は終身保険・定期保険・養老保険を対象としています。年金保険は別記事で紹介していく予定です。

今からでは…..どうしようも無い保険もかかえています。これも後半紹介します

本記事の対象読者と結論は以下です。

対象読者

・生活設計不安を解消する!だが、必要以上の保険料は抑えたい!方

・現在20代後半~40代半ばぐらいまでの子持ちサラリーマン世代の方

・現在20代、独身だけど将来結婚して生活設計を考えていきたい方

・大黒柱サラリーマンの配偶者の方でパートナーと生活設計を考えたい方

結論

・生命保険加入は子の大学費用目的の「定期保険」一択!保障は1000万!

・定期保険の節税効率は抜群!(払込金額の22%が戻る!)

・持ち家者は団体信用生命保険により生命保険加入不要!

・定期保険があれば死亡後の生活費は問題なし!

・医療保険は不要!病気やケガの保証は「高額医療制度」「傷病手当金」の活用を!

・独身時代や老後の生命保険加入は不要!積立Nisaインデックス投信を!

・既に加入してしまった終身保険は解約返戻金を考慮して切り替えor減額を!

1.はじめに

2.生命保険の種類と所得控除

・生命保険の種類と所得控除一覧

・新生命保険料(定期保険、終身保険、養老保険)の概要

3.サラリーマンが検討に値するのは定期保険のみ!

・養老保険は不要!

・終身保険は学費対策には向かない(払込完了時期が60歳)

・子供の学費保障のために定期保険に入る

・節税効率シミュレーション(養老保険・終身保険・定期保険)

・番外編:持ち家で住宅ローンを組んでいる方は保険加入一切不要!

4.何故、学費の心配だけで済むのか?(日本の各種制度を使いこなせ!)

・不安1.子供を含めた生活資金の心配→遺族年金中心に対策あり

・不安2.ガンなどの一時的な高額医療負担→高額医療制度の活用を!

・不安3.怪我やうつ病の長欠時の給料不安→傷病手当金の活用を!

5.若手独身世代や老後に生命保険は必要か?

6.僕が失敗しちゃった終身保険の紹介

・ソニー生命バリアブルライフの保険概要

・自分の家計状態を踏まえた問題

7.まとめ

2.生命保険の種類と所得控除

将来の保証を…と思って保険を検討するに当り、生命保険ってそもそもどんな種類があって保険料控除との関係はどうなっているの?と疑問に思うかもしれません。まずはこの関係を簡単に整理しました。

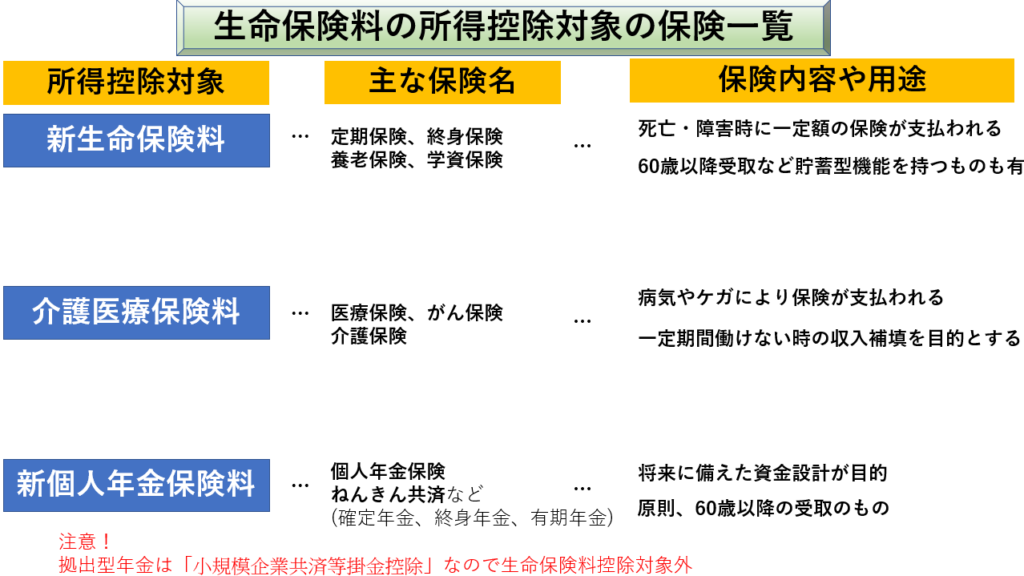

生命保険の種類と所得控除一覧

生命保険料控除による節税と生活設計に見合う保険を検討する上では保険内容の整理が必要です。保険といっても種類が多すぎてさっぱり分からなかったので、調査してまとめました。その一覧が以下です。

左から順に

・生命保険料の所得控除対象となる保険の種類

・世間一般で取り扱われている主な保険名

・保険内容やその用途

と整理しています。所得控除対象の保険料は3つありますが、3つ合わせた年間所得控除額の最大値は12万円になります。各控除対象は4万円ずつですね。これは、平成24年以降に変更されました。

本記事で取り扱う対象は「新生命保険料」になります。

新生命保険料(定期保険、終身保険、養老保険)の概要

新生命保険の主なものは定期保険、終身保険、養老保険になります。それぞれの概要を説明します。

定期保険

一定期間の死亡保障に備える保険。一般的に保険料払い込み期間しか保障されませんが以下のメリットがあります。

メリット

・終身保険・養老保険に比べて保険料が安い

・安価な保険料の割に保障金額が高い!

(例.30歳で月間3000円の金額で死亡時3000万受取等)

デメリット

デメリットは掛け捨てであるため、保障を受けない限り払込した保険料は返ってきません。

ですが、このデメリットにばかり目がいくため……安易に終身保険に手を出してしまうのです。(僕がそうです。) 日本の諸制度を把握し、現実的な生活設計を考えると実は一番手堅い保険です。

参考サイトの終盤記事内容が役立ちます。サラリーマンの場合、子供を将来大学や専門学校に行かせたいならば、その学費補填として入る事をお勧めします。(3章で詳しく説明します。)

参考サイト

“定期保険はどんな人に向いている?“

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=18750851&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2838%2F9784761272838.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F2838%2F9784761272838.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

終身保険

最大の特徴は死亡時に受け取れる保障が生涯続くことです。病気だろうが老衰だろうが死ぬと必ず!100%保険金が受け取れます。(「基本保険金額」と業界では言われているそうです。)

また、貯蓄性もあり死亡時に受け取れる保険金以外に、積み立てた掛金に対しても払込期間が終了した後に受け取れる「変動保険金額」があります。(同上)

つまり、メリットを簡単にまとめると

メリット

・死亡時に100%保障金が受け取れる

・払込期間が設定されているものは、設定期間の払込終了後は積立金に対しての返金も受け取れる

これが最大のメリットです。一般的に

生涯払込金額 <<< 基本保険金額 +変動保険金額

であるため、超お得感があります。例えば、僕が入っている終身保険は

・生涯払込金額約700万

・死亡時の基本保険金額1000万

・変動保険金額700万(積立金の運用利率が3.5%なら)

となり、700万の支払いに対して1700万前後(変動保険金額は運用利率によって変動)も受け取れます。

デメリット

・定期保険と比較すると同じ死亡保障の保険金額が圧倒的に高い!

(死亡保障1000万で月間2万円以上)

・途中解約すると積立中の元本を大きく割り込む可能性がある(解約戻入金が少ない)

・将来資金への運用利回りを考えると利率は良くない(貯蓄には向いていない)

です。特にデメリットの3つ目はインデックス投資と比較して後に説明します。

養老保険(学資保険含む)

元々は老後の生活に備えるための貯蓄型保険でしたが、昨今は返戻率が下がり旨味が減っています。死亡保障もついていますが、貯蓄と死亡保障を付けるならば終身保険の方が利回りは高いです。

殆ど同じ機能で満期を迎える時期が違うだけの学資保険が最近は主流です。

メリット

・貯蓄に向いている(毎月一定金額を積み立て)

・死亡保障が付いている(死亡時は以後の積立は保険会社が補填)

・老後や子供の進学資金などまとまったお金を時間をかけて用意する事が出来る

デメリット

・利回りが余りにも低い(15年など積み立てて元本の5%など)

・保険料も定期保険と比較すると圧倒的に高い(終身保険と酷似)

次章ではこのメリット、デメリットを加味して何故、生活設計は定期保険のみで良いのか総合職平均年収のサラリーマン家庭を例に説明していきます。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=18228121&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8403%2F9784798148403.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8403%2F9784798148403.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

3.サラリーマンが検討に値する新生命保険は定期保険のみ!

2章で代表的な新生命保険を3つ紹介しました。ですが定期保険以外、現実的に検討する必要はありません。

その理由を養老保険、終身保険の2つから考察します。

次に定期保険を「子供の将来の大学進学費用を保障するため」を目的に入る場合の収入・生活面での検証を行い、必要な保障額に見合った定期保険プランを挙げます。

養老保険は不要!

ずばり、養老保険(学資保険含む)は返戻率が余りにも低いためです。(15年かけて元本の5%UPが関の山)

例えば300万を15年で積み立てた場合の15年後の返金額は良くて315万です。

”参考:学資保険の利回りランキング”

年間の利率に直すと0.3%弱しかありません。養老保険に入るくらいなら積立Nisaでインデックス投資信託(米国株式、世界株式)に同額を積立てた方が圧倒的に有利です。

インデックス投資信託の過去20年の平均利回りは年率5%程度あります。(養老保険の利回りの16倍です。)

“積立てNisaの20年利回り検証“

いや、養老保険には死亡保障もあるでしょう?その保障も考えると多少利率が悪くても入る意味はあるでしょう?という意見があります。

要りません。それは「定期保険」で賄えばいいです。定期保険は掛け捨てですが、学資保険とインデックス投信の利率さを考えてみても、掛け捨てで入った方が手取りは上がります。

検証してみましょう。

目標.18年で子供二人分の大学の学費の大半である890万を貯めたい

条件1.学資保険の辺戻率を105%として約850万を18年に分けて払い込むとする場合

条件2.学資保険と積立てNisaは同じ払込金額とし、積立Nisaの年間40万円を超える部分は単に投資信託に投資するとする。

①学資保険の場合

850万÷18年=47万/年の積み立て

→18年後の金額

850万×105% = 892万

②大黒柱が無くなった時の保障を定期保険1000万で保障期間20年に入る。

保険料以外は積立Nisaで貯蓄する場合

30歳で20年保障の定期保険の月額保険料は以下。

引用:価格comの保険比較サイトより

“ライフネット生命定期保険料“

・保険料の計算

年間保険料1,419円/月×12ヵ月=17,028円

・貯蓄額の計算

年間積立可能金額:47万 – 1.7万 = 45.3万

40万は積立Nisa米国投資信託の非課税で利率5%運用

5.3万は米国投資信託の課税で利率4%(20%は税金で持っていかれる)で運用

1年目:40万×1.05+5.3万×1.04=42万+5.5万=47.5万

2年目:(42万+40万)×1.05+(5.3万+5.5万)×1.04=97.3万

以下18年目まで続けると….

1323万円になります。

① 養老保険:892万円 < ②定期保険掛け捨て + 積立Nisa: 1,323万円

どちらも死亡保障付きです!

*更に新生命保険料控除の効率が①の場合年間最大保険料控除額4万円を越える保険料ですが②だと払込保険料全額が所得控除対象になります!所得税控除の効率面でも②の方がいい訳です。

これでもまだ養老保険(学資保険)に入りますか?

僕は絶対入りません。

終身保険は学費対策には向かない(払込完了時期が60歳)

次に終身保険です。

これもお勧めできません。理由が3つあります。

・学費対策には向かない

死亡保障1000万のものを選ぼうとすると払込終了期間が60歳になるものが殆どで30歳で加入して学費が欲しい18年後の48歳では手元にお金がないからです。

・定期保険で死亡保障+積立Nisaでインデックス投信の積み立てをした方が最終利回りが高い

これは実際に僕が入っているソニー生命の終身保険を例に説明します。

33最の時に入りましたが、当時は今よりも払込金額が少なく利率も良い状態です。

僕が入った保険の特徴は以下です。

・死亡時に1000万円を必ず受け取れる

・60歳までの払込金額総額は約700万(払込金の運用利率が3.5%の場合)

・年間の払込金額は26万円

仮に払込金額の運用利率が3.5%だとすれば、満期時(60歳)の時に700万を受け取れます。その後、死亡すれば1000万円受け取れます。合計1700万です。払込金額700万からすれば約2.5倍です。悪くはありません。

ですが、養老保険の項目で説明した積立Nisaのインデックス投資信託で運用した方TOTAL利回りは上なのです。

正確には66歳以前に他界した場合は終身保険の方が得になります。ですが平均寿命が伸びている昨今、まともに生活していれば66歳以上生きる可能性は高いでしょう。

これはシミュレーションしています。次の添付ファイルをご確認ください。

84歳まで生きるとしたらその差は6038万と3898万に差が広がります。(60歳以降は、払戻金額を積立Nisaに適用したとして..)

積立てNisa_VS_終身保険の生涯資産

・保険料が高く節税対策に向かない

新生命保険料を所得控除に含める事が出来る最大金額は8万円です。(所得控除額は半分の4万円になります。)

この保険は年間26万も払込が必要なので非常に節税効率が悪いです。

最も節税効率が良いのは所得税も住民税も払込金額の100%が所得控除対象になる事です。この金額での払込料は年間1.2万円になります。

以上から終身保険に入る事もお勧めできません。

学費の足しにする事はできない事もさながら、年金資金としても効率が悪いです。

子供の学費保障のために定期保険に入る

定期保険が必要な理由を将来生活設計を踏まえて考察します。具体的な対象が無ければ検討が難しいので以下を前提とします。

定期保険が必要な場合の収入シミュレーション

【前提】

・夫の30~60歳までの平均世帯収入を548万/年とする

・子供は2名とする

・高校までは公立、大学は私立理系とする

世間一般ではまだ男性総合職が収入を支える割合が高いため、男性総合職を対象としています。民間給与実態調査より、総合職男性(2253万人)の平均給与は548万です。これを世帯収入とします。ソースは以下。

家計の手取りは一般的な所得控除(扶養家族手当等)や社会保険料や所得税・住民税を除くと445万円となります。計算式は以下になります。

【総合職男性の平均収入に対する手取り計算】

給与収入548万円 – 各種保険料と税金(赤字部分)

=548万円 – (1.972万円 + 3.111万円) × 12カ月 -21万円 -21万円

=445万円

標準報酬月額34.25万円

→年2回のボーナスは2ヵ月分支給されるとすれば、年間16ヵ月

→548万円÷16ヵ月 =34.25万円/月が標準報酬月額

・健康保険料 19,720円/月

・厚生年金保険料 31,110円/月

参考:健康保険料と厚生年金保険料計算

・所得税 21万(税率10%)

・住民税 21万(税率10%)

所得税、住民税計算元の課税計算の内訳

課税所得 = 給与収入 - 各種控除

= 548万円 -163万 – 38万 – 38万 -38万 -60.98万 = 210万

*給与所得控除163万

*基礎控除38万

*配偶者控除38万

*扶養家族控除38万(扶養控除期間があるので2名ではなく1名分と保守的に見積もります)

*社会保険料控除:23.66万+37.32万=60.98万

課税所得、所得税の計算。各種所得控除の説明は以下の記事を参考ください。

【固定費削減.2】年間6~96万の手取りUP!サラリーマン必見!年末調整・確定申告の手堅い節税方策11選

続いて一家4人の年間生活費を調べてみます。

総務省家計調査によると3人家族の平均月間消費金額は28.6万円。このうち、1名増えても住居費2万円は増えないとして計算すると4人家族なら人数割で33.2万円/月。年間398万円かかります。….こんなかからないだろうと思いつつ、これを参考指標にします。

“参考:総務省統計報告 29年度家計調査、6ページの2018年度家計簿より抜粋“

ちなみに、この金額には教育費も入っています。(高校までは公立と仮定し、この教育費が入っているとします)

家計の年間収入計算と年間生活費の関係から

・収入445万-生活費398万=47万/年

の学費積立てが可能になります。

・子供が大学に行き、卒業するまで22年かかるので

47万/年×22年=1,034万が子供二人の大学費用の原資になります。

・私立理系の大学費用が年間120万とすると4年で480万、2名で960万円かかります。

・差し引き74万程度あります。

レジャーや貯蓄に回す費用は生活費年間398万を切り詰めれば十分可能でしょう。

(生活費が33万/月もかかるイメージが無いです。僕自身、4人で節約せずに使いたいものに使っている状態でも25万も行っていません。)

この計算結果から、無保険でも一家の大黒柱に問題が無ければ子供二人の大学進学費用は十分捻出可能です

ここに問題があった時(大黒柱が他界した時)に備える保険があればいい訳です。

よって…

「定期保険の使いどころ→子供の進学費用に備えた保険があれば良い」

となり、定期保険を使う意味が出てきます。

30歳で結婚して子供が年子で生まれたとすると52歳まで平均年収が享受できれば学費は賄える訳です。ここを補填するために定期保険を利用します。子供二人分の学費は1000万も保障があれば良いので1000万円に合う保険を探せば良い事になります。

こうなると保険の前提はシンプルに

・保険期間20年

・死亡保障金1000万円

・大学までの学費を賄えばいいので20年固定で入る

であれば問題ありません。死亡保障金1000万に見合う年間保険料は養老保険の項目でライフネット生命のシミュレーションしています。これを振り返ると

1419円/月×12ヵ月=17,082円/年

あればいいです。この払込金額ならば、住民税の所得控除効率が若干落ちますが所得控除の効率は抜群です!(所得控除金額 = 払込金額 になります。)

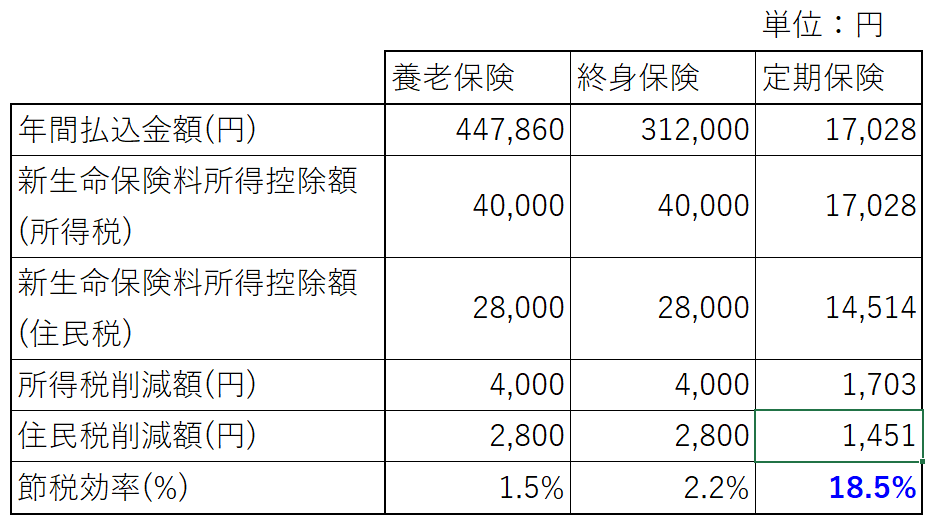

節税効率シミュレーション(養老保険・終身保険・定期保険)

ここでは3つの保険を紹介してきました。

本記事はお得に手堅く保険料を節約する事も重視しています。そのため、年間の保険料金額と節税効率を比較したいと思います。

節税効率は以下の計算式で求める事とします。

節税効率 = 年間の新生命保険料控除金額 ÷ 年間の新生命保険料

これを今回紹介した3つの保険で比較すると節税効率はこうなります。

*所得税の税率前提は10%としています。

定期保険の節税効率が18.5%とずば抜けていますね!実際払い込んだ金額の約2割が返ってくるのは魅力的です!

節税効率の高さからもシンプルな定期保険だけ!加入をお勧めします!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=18657563&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0911%2F9784413210911.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0911%2F9784413210911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

番外編:持ち家で住宅ローンを組んでいる方は保険加入不要

住宅ローンを組んでいる方は、ローン会社が団体信用生命保険に加入している事が殆どです。

団体信用生命保険とは

・ローンを組んでいる会社が貸与した金額を借主から確実に回収するためにかける保険

・借主が死亡した場合、団体信用生命保険会社が借主に代わってローンを残高を全額支払う仕組み

となっています。定期保険と似ていますね!違うのは保険を申し込むのが消費者ではなく保険会社である点です。

住宅ローンを組む時に団体信用生命保険に保険会社が加入しているかは念のため確認しましょう。一家の大黒柱が倒れた時に残高を全て支払う必要が無いためです。持ち家を売却するか抵当に入れる事で学費捻出は十分可能です。

大体、住宅ローンの金利に0.2~0.3%上乗せする事で団体信用生命保険の加入料を負担しているそうです。

次章では、そうはいっても生活基盤の心配が…..という方のために心配事を払拭するために利用できる制度を紹介したいと思います。

4.何故、学費の心配だけで済むのか?(日本の各種制度を使いこなせ!)

学費に備える保険だけあればいい。そうはいっても一家の大黒柱である総合職が他界すると不安になるものです。ここでは代表的な事例を3つ用いて不安を払拭したいと思います。

・不安1.子供を含めた生活資金の心配→遺族年金、子供手当、退職金制度の活用を

真っ先に心配になるのは当座の生活が維持できるのかという点です。

結論から言うと大丈夫です。順を追って説明します。

【前提】

一家3人の必要生活資金

・3章の家計調査から一家3人になった場合の年間生活費は343万円です(28.6万円×12ヵ月)年間の手取りが343万円確保できればいい訳です。その方策を紹介していきます。

・大黒柱の死亡時の年齢を35歳と置きます(一人目の子が生まれて5年後)

結論から言うと、次に示す収入1~5を組わせればほぼいけます。(下記表参照)

わずか1万円足りないですが、これぐらいなら節約で乗り切れるでしょう。

また

・30歳~35歳の5年間は大黒柱の収入-家族4人の生活費で年間47万円の貯金。

47万×5年で235万の貯金を利用する手があります。

・大黒柱他界時に1000万円の保険金が下ります。子供2名分の4年間の私立大学費を差し引くと40万円残ります。

これも活用できるでしょう。

では、収入1~5の説明をしていきます。

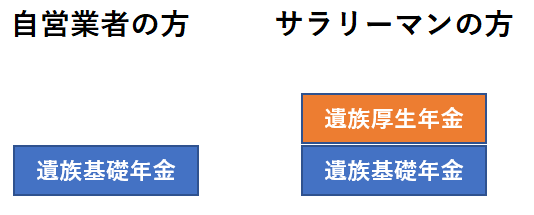

収入1.遺族年金(遺族基礎年金、遺族厚生年金)

サラリーマンは厚生年金に加入しています。厚生年金を漏れなく払っているのであれば納税者が他界したときにその遺族には遺族基礎年金と遺族厚生年金が支給されます。

自営業者の方は国民年金に加入しています。これだけだと遺族基礎年金しか受ける事ができませんが、厚生年金だと遺族厚生年金も受け取る事が出来ます。

それぞれの支給要件と金額は以下です

遺族基礎年金

要件

・老齢年金の支給資格が25年以上あるものが死亡したとき(夫が死亡した場合、片親が妻である時は25年以下は25年とカウントされます)

・子のある配偶者とその子(子が無い、単なる配偶者のみだと支給されません。)

・子は18歳に到達されるまで支給資格があります。

年金額

・配偶者:78.1万円/年

・子:22.45万円/年

“日本年金機構:遺族基礎年金(受給要件・支給開始時期・計算方法)”

“片親が妻である場合は25年以下でも支給される“

遺族厚生年金

要件

・老齢年金の支給資格が25年以上あるものが死亡したとき(夫が死亡した場合、片親が妻である時は25年以下は25年とカウントされます)

→上のサイト参照

・厚生年金の支払者が他界した時

・被保険者によって生計を維持されていた妻や子は支給対象

年金額

以下の計算式で求められる(加入年数が短いと遺族基礎年金に比べ支給額が少ない)

日本年金機構より引用

仮に夫が35歳で他界(22歳から加入、標準報酬月額が34.5万円)であれば

年間の厚生年金受給額は23万円になります。

2つの遺族年金を足すとざっくりと

78.1万 + 22.45万×2名 + 23万円 = 146万円

になります。

収入2.児童手当の受給

大黒柱総合職を失った家庭だと満額支給されます。

(大黒柱が要る時でも年間の給与所得が917万円以下だと満額支給されます。)

・0~3歳:月額1.5万円(2名だと年間36万円)

・3~15歳:月額1万円(2名だと年間24万円)

→18年間で平均すると年間24万の収入となります。

“内閣府 児童手当Q&A”

収入3.片親で厳しいが働く

シングルになった時点で覚悟を決めていると思いますが、パートで働く手があります。

働き手が減ってきている昨今、仕事を選ばなければ必ず職には就けます。

パート主婦の平均時給:1016円/時間

現実的でシビアなシミュレーションをすると

・子供が0歳~12歳:週5で6時間/日働く →幼児期の保育にかかる手間や学童保育の手間が大きいのでこれぐらいが無理のない範囲

・子供が7歳以降:週5で8時間/日働く →中学校以降はフルタイムで働く

・時給は1000円とする

とした場合、子が18歳に到達するまでの18年の間のうち

・14年間は6時間/日の状態(年子で子供を産んだ時に下の子が中学校に入る年齢までは学童が必要)

・4年間は8時間/日の状態

となる。こうすると年間の手取りは

6時間/日×20日/月×1000円×12ヵ月×14年

+

8時間/日×20日/月×1000円×12ヵ月×4年

これを18で割ると、年間154万円になります。

154万での課税所得は

・給与所得控除55万

・基礎控除38万

・扶養控除38万

・寡婦控除27万

・社会保険料控除6.8万

となり、課税所得がゼロになるので所得税・住民税は無税になると仮定します。

健康保険料は5,684円/月発生するのでこれは手取りから差し引きます。

結果、約148万円/年になります。

収入4.死亡退職金を活用

退職金をもらう場合、自己都合退職か会社都合退職かで大きく変わります。

例えば僕の所属する会社では以下のように係数がかかります。

退職金総額×1.0倍(会社都合退職)

退職金総額×0.2~1.0倍(自己都合退職)

よく早期退職する際に自己都合扱いか会社都合扱いかで揉めているのを見かけますが、これは揉めますね。0.5倍になると半分になるわけですから。

*勤続年数によって係数が変わります。

基本的に死亡したときは会社都合退職扱いになるのが一般的かと思います。

(僕の会社はそうなっています。)

とはいえ、保守的に見て内閣府の統計に従い、標準報酬額年平均44万(年収532万)の例を元に自己都合退職の場合に出る退職金を仮定して168万とします。

“内閣府:退職給付(一時金・年金)の支給実態“

35歳で大黒柱が他界した場合は、大学学費が必要になる48歳までの13年を上記退職金で割って年間の収入とします。すると

168万÷13年 = 13万円/年

の収入となります。

収入5.奨学金(給付型、貸与型)を利用する

生活資金まであと一歩です。(10万ちょっと)

収入1~4を実行しながら親子3人で少し節約すれば十分生活できるレベルになりました。

今度は奨学金です。奨学金は家庭の所得状況が著しく悪ければ悪いほど獲得できる可能性が高まります。給付型は獲得が難しい場合もありますが、貸与型はあまり大きな問題なく取得できます。

大黒柱不在で遺族年金を受けている、パート収入しかない状態の場合、圧倒的に有利です。何故なら収入3で紹介したように、所得税がゼロになるからです。奨学金は家計状況を加味されて選考されるので、ここがゼロだと圧倒的に有利です。

また、遺族年金は所得税の非課税対象です!

“No.1605 遺族年金は非課税 国税庁“

勿論、住民税も非課税です!

“住民税も非課税です“

これで所得状況で申し込める基準は確実にクリアできます。

続いて給付型奨学金を受ける基準を調べてみます。

例えば、日本学生支援機構の高校生、大学生の選考基準は以下のようになっています。

奨学金の種類(高校)

高校の給付奨学金に申し込む基準を参照すると

(1)学力規準

・5段階評価で平均3.5以上を有している事

(2)家計基準

・3区分に分れており、一番給付額の大きい第一区分は「住民税非課税」世帯である事が条件です

5段階評価で3.5以上はお子さんの努力次第ですが目指せないレベルではありません。

“独立行政法人 日本学生支援機構 【高校生等対象】申込資格・選考基準“

奨学金の種類(大学)

大学の給付奨学金に申し込む基準を参照すると

(1)学力基準

・学業成績は上位者1/2以上

(2)家計基準

・3区分に分かれており、一番給付額の大きい第一区分は「住民税非課税」世帯である事が条件です

とあります。(2)は上記状況から問題ありません。(1)はお子さんの努力によりますが

上位1/2は頑張れば目指せるレベルかと思います。

“独立行政法人 日本学生支援機構 【大学生等対象】申込資格・選考基準“

実際の収入額は以下です。

自宅通学で第一区分(住民税非課税世帯)では

・私立大学では月間3.8万円を大学4年分もらえます。(年間34.8万)

・公立高校では月間1.75万円を高校3年分もらえます。(年間21万)

“独立行政法人 日本学生支援機構 月間給付額“

なお、同一サイトに貸与型奨学金もあります。併せてこちらも参考にされると幸いです。

収入+α

これでも厳しい場合、以下の方策も現実的に考えられます。

・大黒柱が元気な時から配偶者の方もパートに出かける(子供が保育園の年中さんあたりになったら充分出れると思います。)

・大学に入学後、子供にもアルバイトをしてもらう(自分の衣食だけでも負担してもらう)

・定期保険の補償額を1000万円→2000万円に上げる ←これが一番楽

→1100円/月、年間にして1.32万円保険料が上がりますが、現実的な方策でしょう。

・両親が健在ならば両親に頼る(なるべく必需生活費は自己負担しながら)

→実家で生活して住宅費を節約(親に一定の家賃は払う)

→子供の誕生日プレゼントなど、娯楽の追加出費だけはお願いする

→大学資金を一部建て替えてもらう

→親の扶養に入る(検証が必要)

以上、大黒柱他界時の生活面はあらゆる制度を活用する事で十分乗り切れるかと思います。

不安2.ガンなど一時的に高額な医療費負担が生じたときの生活不安

このために医療保険に入る方がいますが、不要です。

入院すると一時金として定期保険と同額の保険料で同額の保障金額が受け取れるなら別ですが、大体

・月額保険料が3000円(年間3.6万)

・入院保障は入院期間1日につき5000円

・一時金5万、25万など

“医療保険の一例“

といった保険料が定期保険に比べて圧倒的に割高なのに対して保障額が少ない事が一般的です。病気をしなかったら全額返金保証!など歌っているところもありますが、積立Nisaでインデックス投資信託を運用する事を考えると得策ではないです。

とはいえ、一時的に発生する大きな医療費負担を解消したいですよね。

この点は日本には良い社会保険の制度があります。

「もう、保険料を僕たちは払っているのです。医療保険以上に有利な保障を受けられる保険に対して」

具体的な対策制度である、高額医療費制度について説明します。

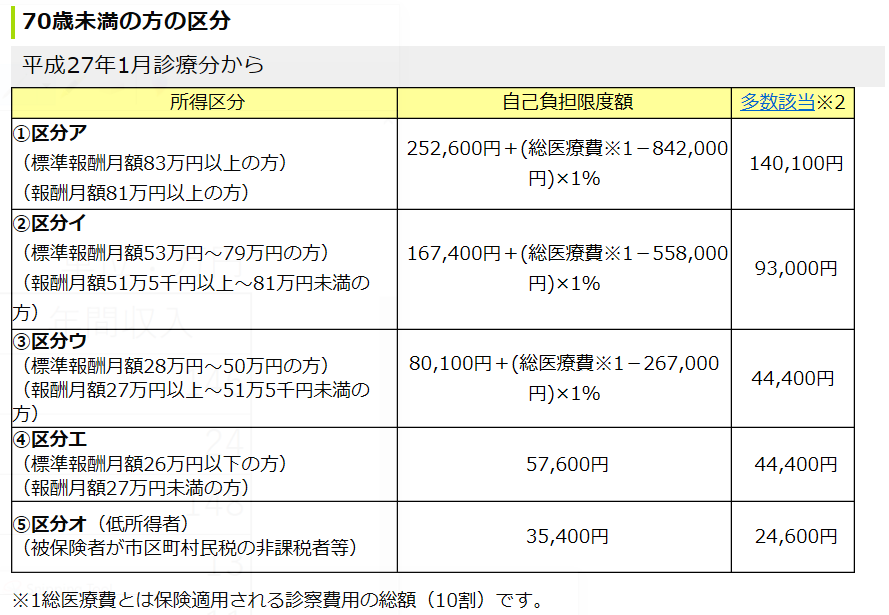

高額医療費制度

医療費にかかった費用が高額の場合、家計を圧迫しないよう、一定額以上の医療費は保険で負担される制度です。

法定給付と付加給付という制度で負担を軽減してくれます。

法定給付:健康保険法で定められた必ず給付しなければならないもの。絶対にもらえる。

付加給付:健康保険組合が独自に定め、法定給付と一緒にプラスして支給されるもの。

付加給付は入っている健康保険によって違うため、加入されている会社の福利厚生資料などを見て確認しましょう。僕の会社では大体法定給付の20%が追加でプラス支給されます。

法定給付額と負担事例を見てみましょう。

これが、標準報酬額毎の法定給付限度額の計算式です。

引用:全国健康保険協会

“参考:高額な医療費を支払った時 全国健康保険協会“

給付事例

標準報酬月額の区分がウの者がガン治療し、窓口負担が30万円、総医療費100万円かかった場合の給付額。

法定給付(高額医療費) = 自己負担額 – (80,100円 + (総医療費 -267,000円)×1%)

=300,000円 – (80,100円 + (1,000,000円 – 267,000円)×1%)

=212,570円

実際の負担額=30万 – 21.257万 = 8.743万円

法定給付だけでも、70%も負担を軽減してくれますね!僕の会社だとここに更に4万ほど負担してくれるので実際の負担額は4.7万円ほどになります。これなら家計圧迫度合いもあまり大きくないです。

これが、医療保険は不要だと言える根拠です。もう既に、医療保険には入っているという事を考えてもらえればいいと思います。

不安3.怪我やうつ病などで長欠した時に給料がゼロになる不安

怪我や入院で1ヵ月以上会社に来れない時もあると思います。うつ病で半年や1年の長欠に追い込まれる事もあるかと思います。

その時、休んだ分はまるまる給料がゼロになる…。保険を検討したくなりますが、僕は不要と考えます。

何故なら、傷病手当金があるからです。これも健康保険の保障です。やはり

「既に、医療保険に僕たちは入っている」

のです。仕組みや保障内容を紹介します。

傷病手当金

サラリーマンであればだれもが入っている健康保険で使える制度です。この制度にも法定給付と付加給付があります。

法定給付

1年6ヵ月間(法定給付期間)、1日につき継続した12ヵ月の標準報酬月額平均の30分の1の66.7%を給付。

つまり月給の66.7%が1年6ヵ月もの間給付され続けます!

付加給付

高額医療保障の時と同様に、健康保険が独自に法定給付に加えて保障しているもので、加入している健康保険によって異なります。

自社の場合、月給の10%が2年6ヵ月支払われます。更に、法定給付期間1年6ヵ月経過後の1年間は法定給付の66.7%に加えて10%を加えた76.7%が普及されます。(つまり、2年6ヵ月は月給の76.7%が保障されます。)標準報酬額40万ならば、30.68万。働かずにこれだけもらえるのは非常にありがたく家計収支は十分でしょう。

“参考:病気やケガで会社を休んだとき 全国健康保険協会“

しかも、傷病手当金は課税所得とされないため非課税(所得税がかからない)なのです!

住民税は昨年の所得を元に徴収されるので1年間は負担が必要です。

“No1400 給与所得“

以上、死亡以外のトラブルに対する保障はすでに入っている健康保険を活用すれば十分生活基盤の安定は図れる事を説明しました。

日本の健康保険制度は素晴らしいです!

この他にも、出産一時金など各種制度が健康保険では充実しています。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=17899296&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7277%2F9784478067277.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7277%2F9784478067277.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

5.年代毎の保険利用について

30歳で結婚した前提で大黒柱が配偶者と子供二人を養う場合に必要な保険について説明してきました。

ところで独身や老後に備えた保険は必要かという話が出てくるでしょう。

僕は両方とも不要と考えます。

理由はここまで読み進めてくれば大体分かるでしょう。

独身.死亡時の葬式代は日々の貯金や死亡退職金から出せばよい

老後.終身保険よりも、積立Nisaインデックス投資信託の方が圧倒的に効率的

だからです。

6.僕が失敗しちゃった終身保険の紹介

最後に16年に入ってしまい失敗してしまっている終身保険の内容について紹介したいと思います。この保険、今後どうしてくれようか。。

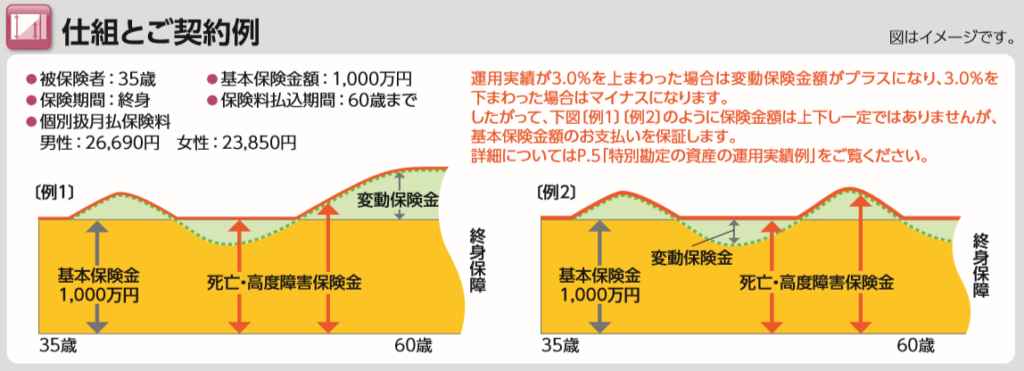

終身保険.ソニー生命バリアブルライフの保険概要

僕が入っているのはソニー生命の終身保険です。当時、ソニーは製造業での業績が悪く金融方面で収益を挙げていたので悪い印象はありませんでした。他に類をみない手法や魅力を持っているのだと思っていました。

バリアブルライフ(変動保険 終身型(無配当)という商品です。

パンプレットより引用

“ソニー生命:変動保険保険紹介パンフレット”

仕組み図にある、基本保険料1,000万保障の保険に33歳の時に加入しています。支出や収入面の特徴を端的に挙げると…

収入面

・死亡時に1,000万円受け取れる(基本保険料)

・払込金額は保険会社が運用し(運用先を株式や債券など選択できる)

60歳以降に受け取れる(変動保険金)-運用利回3%なら払込金額=変動保険金になる

支出面

・月間2.6万円、年間31万の保険料がかかる(節税効率が非常に悪い)

・60歳までのTOTAL払込金額は700万円程度

となります。要は27年かかりますが、保険会社の運用利回りが3%なら

700万の投資金額が1700万になります。(2.5倍程度)

あまり悪くない話です。

自分の家計状態を踏まえた問題

加入して3年経ちましたが改めて考えると使えないのです。

その理由は以下です。

・老後で死亡した時の1000万の使途目的が無い

→残された妻や子供の事を考えて…という事が一般的だと思います。でも、これを今の

年齢から考えるのならば、積立Nisaのインデックス投資信託でしょう。税制面も運用面

も効率的なのでもっと増えます。ソニー生命だと保障を維持するために3%の運営手数料がかかるのです。(運用効率3%で収支トントン。かたや、Nisaは20%の税金もかからず運営手数料は信託報酬として0.2%程度です)

・僕が倒れた時の子供の教育資金としては保険料が高すぎる

→5章までで教育資金1000万を保障するには定期保険で良いと説明しました。

月々の保険料の差は2万円以上あります。ナンセンスですね。

・払込金を他の運用に回した方が効率的

→積立Nisaの….同じです。

・節税効率が非常に悪い

→新生命保険料の最大控除金額は所得税8万円、住民税5.6万円です。3章の節税効率

シミュレーションで紹介しましたが、この保険は2.2%しかありません。

解約するか否か

使えない事は分かりました。ならば解約するかと思いましたが、今解約すると払い込んだ

保険料が大幅に減額されます。どれぐらいかというと

・今まで払い込んだ保険料93万円

・解約返戻金32万円

1/3になります。数%なら辞めるか!と思えますが、さすがに60%以上も減るとめちゃくちゃ躊躇します。同じように悩みを抱えている方は沢山いるのかもしれません。

解約以外の選択肢

会社の上長である部門長に雑談含めて相談しました。すると中々現実的で妥当な回答を頂けました。やはり、幅広い視野・深い視点で社会生活を切り抜けてきた長年の知恵に頼るのは良い事です。

①払込を休止して定期保険に切り替えられないか

これ以上効率の悪い支払いを続けるよりは掛け捨て保険に入ったと思って定期保険に

切り替えてはどうか?

→自分が倒れた時の子供の教育資金を確保する事を考えると良い選択です。

本記事の主旨とも合っておりすっと入ってきます。

②減額して、保障ランクを下げた保険にできないか

解約する事によるペナルティを避ける方法です。ソニー生命の場合、基本保険料を1000万→200万にすると月々の保険料が2万円以上下がるようです。

*ソニー生命のサイトより引用

今まで払い込んだ金額から60歳までの負担額がどうなるのかよく分かりませんが仮に2.6万円の月々の保険料支払いが0.58万になってくれれば節税効率がかなり上がります。

0.58万円×12ヵ月 = 6.96万円

なので、新生命保険料の所得税控除対象には全額入れる事が出来ます。住民税は5.6万までなので見劣りしますが、今よりも断然節税、節約になります。

という事で近々、②についてソニー生命に連絡して保険担当者と交渉してみたいと思います。今まで払い込んだ93万がそのまま使えるのであれば、あと100万程度振り込むだけなので元々残り600万払い込む予定に比べれば、投資資金に回せるお金が生涯で500万も増えます。

これ以外にも方策が無いか調べてみました。すると

・保険金の減額(②に近い)

・契約者貸付け

なども出来る可能性があるそうです。

“保険料の負担軽減・払込の中止と契約の継続“

自分が加入中の保険を見直しする際に、参考にしたい考え方ですね!

この章のまとめとして…

僕と同じように検証されている方は当たり前にいるようです。

2つ良い視点で分析されているサイトがありましたので参考に載せます。気になる方は見られては如何でしょうか?

“保険と運用を兼ねた保険よりも定期保険+運用の方がお得“

“積立てNISA VS ソニー生命「バリアブルライフ」“

日々、勉強です。生命保険の仕組みが大体わかってきました。やはり定期保険以外は入る余地はなしです。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=11541832&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F1905%2F2000000101905.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F1905%2F2000000101905.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

7.まとめ

生命保険料控除の対象保険紹介と保険を節約・節税して賢く使いこなすために各章で説明してきました。

・生命保険料控除対象の保険一覧の紹介

・一般的な生命保険の紹介(終身保険、養老保険、定期保険)や節税効率シミュレーション

・生命保険は子供の学費を考えた定期保険のみでOK!

・大黒柱が倒れたり長欠した場合の保障、医療保険は健康保険があるから不要!

・独身時代は日々の積立投資があれば保険など不要

老後も積立Nisaがあれば不要

・僕の失敗した終身保険の事例と対処法

本記事は所得税と住民税の節税方策をまとめている骨子記事から派生しています。

宜しければこちらもどうぞ。両方見る事で節税方策が体系立てて理解できるかと思います。

【固定費削減.2】年間6~96万の手取りUP!サラリーマン必見!年末調整・確定申告の手堅い節税方策11選

結論を振り返ります。

他、節税方策の関連記事です。

【固定費削減4.】確定拠出金 VS 個人年金保険 の徹底比較!小規模企業掛金控除・生命保険料控除を手堅く活用して手取UP!

結論

・生命保険加入は子の大学費用目的の「定期保険」一択!保障は1000万!

・定期保険の節税効率は抜群!(払込金額の22%が戻る!)

・持ち家者は団体信用生命保険により生命保険加入不要!

・定期保険があれば死亡後の生活費は問題なし!

・医療保険は不要!病気やケガの保証は「高額医療制度」「傷病手当金」の活用を!

・独身時代や老後の生命保険加入は不要!積立Nisaインデックス投信を!

・既に加入してしまった終身保険は解約返戻金を考慮して切り替えor減額を!

生命保険の実態についてよく分かりました。生活設計プランを元に賢く節税・節約していきます!本記事はサラリーマン世帯の参考に少しでもなれば、幸いです。

この世の全投資家に幸あれ!

宜しければ、ランキングにご参加ください。

“【固定費削減3.】節税・節約効果を最大化! サラリーマンの生命保険は定期保険+積立Nisa運用のみ! 生命保険料節約・節税術” への2件の返信