資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第115弾!(過去記事一覧はこちら)

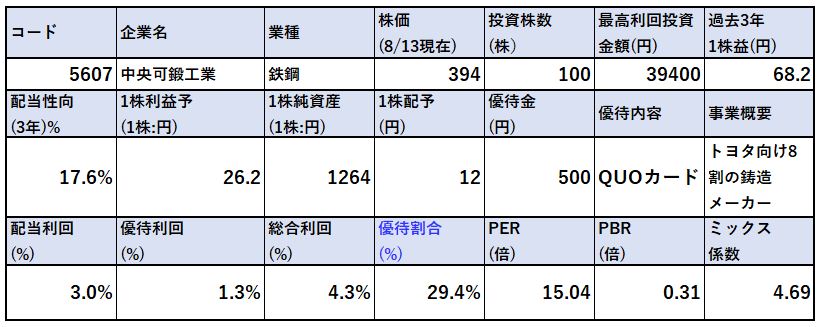

トヨタグループ向け8割で可鍛事業が主力の中央可鍛工業(5607)です。トラック向けの売上が多いようです。配当+優待利回りは4.3%です。(396円、100株保有時)トヨタは世界一堅い自動車株だと思っていますが、トヨタ本体の投資魅力はあまりありません。何故なら

- 優良株だが株価が下がらない(ボラティリティが低く、1年の間に半値になるなど投資チャンスが無い)

- 配当利回りは長期で増配傾向だが低い(2%台)

からです。しかし、トヨタが世界一不況に強く長期的には安定して伸びていく事は確かだと確信しています。ならば、トヨタそのものでなく

- トヨタ関連事業をやっている会社でその会社が無くなるとトヨタが立ち行かなくなる

こんな企業で魅力的な銘柄を狙えば良いと思っています。例えば

- デンソー

- アイシン精機

- 豊田合成

等は良いと思います。(株価のボラティリティが高いので不況時に仕込み、好況時に売る)

話が少しそれました。中央可鍛工業もトヨタ関連なのでなくてはならない….までは行かないまでも

この中央可鍛工業は財務が良くて業績が黒字で安定しているのであれば、資産株狙いが堅いとみて分析していきます。

中央可鍛工業(5607)の魅力は以下!

- 配当+優待利回り4.3%

- 株主優待はQUOカード100株保有で500円

- 業績は景気循環株で変動ありも長期的に見て資産は増えてきている

- 8円→12円へ10年間で渋く増配

- PBR0.31倍(396円前提)の資産バリュー株

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(可鍛鋳造鋳物中心)

会社概要です。

- 中央可鍛工業株式会社

- 1944年設立

- 名古屋証券取引所第二部上場

- 事業内容:

”・可鍛鋳鉄鋳物、ダクタイル鋳鉄鋳物、普通鋳鉄鋳物、軽合金鋳物、アルミダイカスト等の製造加工および販売

・金属製什器および諸機械の製造、販売”

株主構成はトヨタ自動車を筆頭株主に三菱UFJ銀行、第一生命、豊田自動織機、名古屋銀行と堅いところが並びます。昔の株式持ち合い…..をイメージさせますね。

取引先はトヨタグループやオフィス家具関係が中心です。

トヨタ自動車、日野自動車(トラック系のトヨタ)、デンソー、ジェイテクト、豊田通商等が取引先です。

オカムラ等のオフィス家具や、Yahoo系の通販会社アスクルなどとの取引もあるようです。

社是が特徴的です。

「細心の注意・最良の品」

自動車関連はトヨタ生産方式で

- にんべんの付いた自働化

- 後工程に不良を流さない(100%良品保証)

など厳しい品質要求がされるため、このような社是になったのかと思います。めちゃくちゃ企業風土は堅そうな会社です。

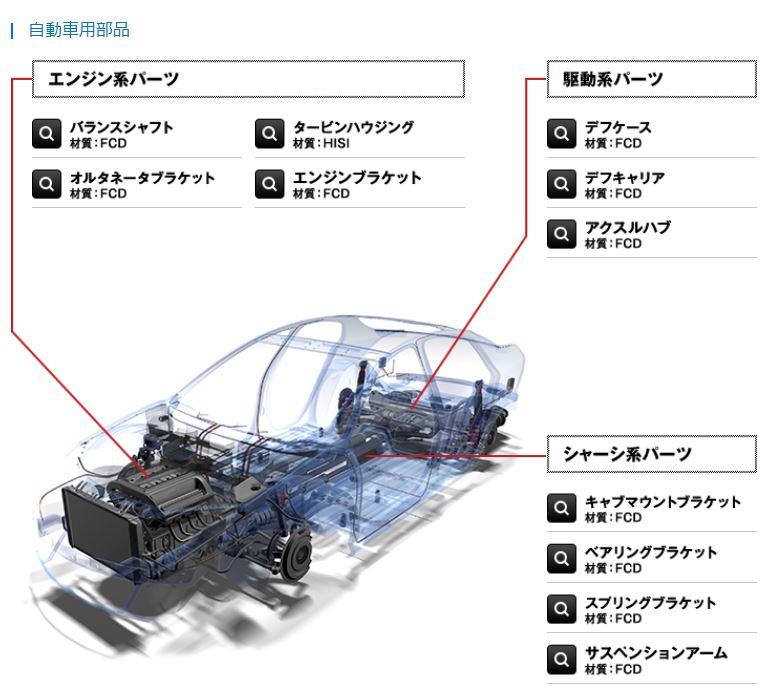

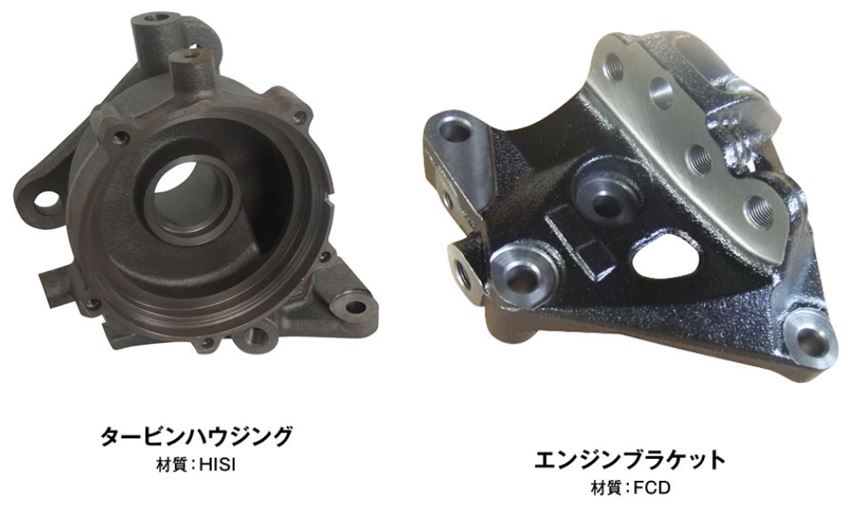

事業概要

- 鋳造(アルミ等の金物類を融点まで熱して液体化した後に、型に流し込んで成形する工法)で様々な形状製品を作っています。

- メインは自動車部品。エンジン周りやシャーシ系のパーツ等を作っています。アルミ製品も作ってます。

- こんな形です。

- これ……どんな型なんでしょう?めちゃくちゃ複雑ですね。

- 型の金型費用が高そうな上に頻繁に形状変更がありそうなので金型投資費用がかさみそうです。

- 自動車以外では産業機器やインフラ用途向けへ展開しています。

- また、オフィスチェアーなどにも展開しています。

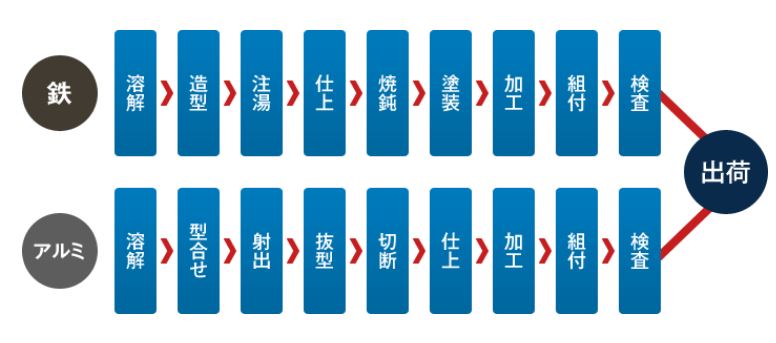

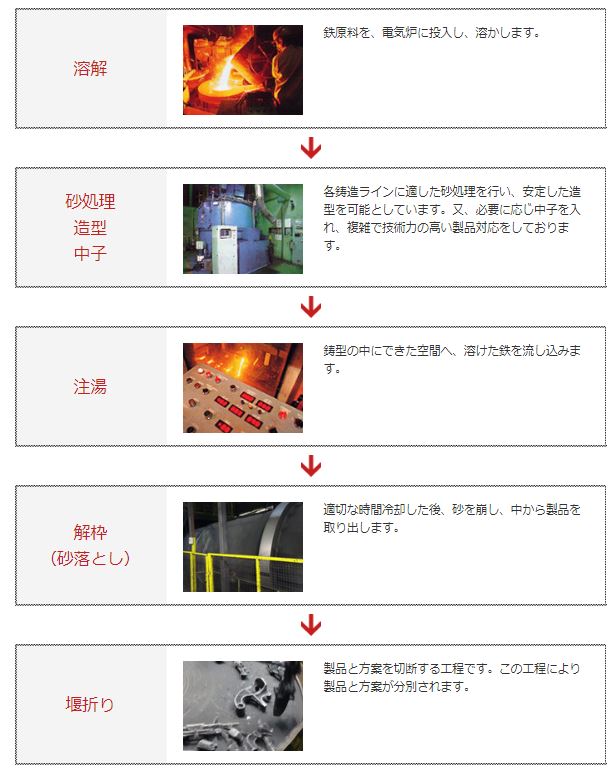

- これは生産工程の紹介です。

- 液体を型に流し込んで造型するだけじゃあんな複雑な形状は作れないだろうと思ったので、生産工程の部分も見てみました。

- この業界に詳しくないので推定ですが、溶解~仕上げ(鉄)、溶解~抜型の部分までがいわゆる鋳造工程かと思います。

- 同社はここで終わる事無く、鋳造して形作った製品の表面処理(塗装、切断、仕上げ等)と加工(プレス成形等)や組立まで手掛けているところが一貫生産となっています。

- 工程のイメージです。

- 二つ目の砂処理、造型の部分はサンドブラスト(砂を高速で吹き付ける事で製品を削る工法)なのかと思います。サンドブラストならば複雑な形状に仕上げる事が出来るので納得ですね。

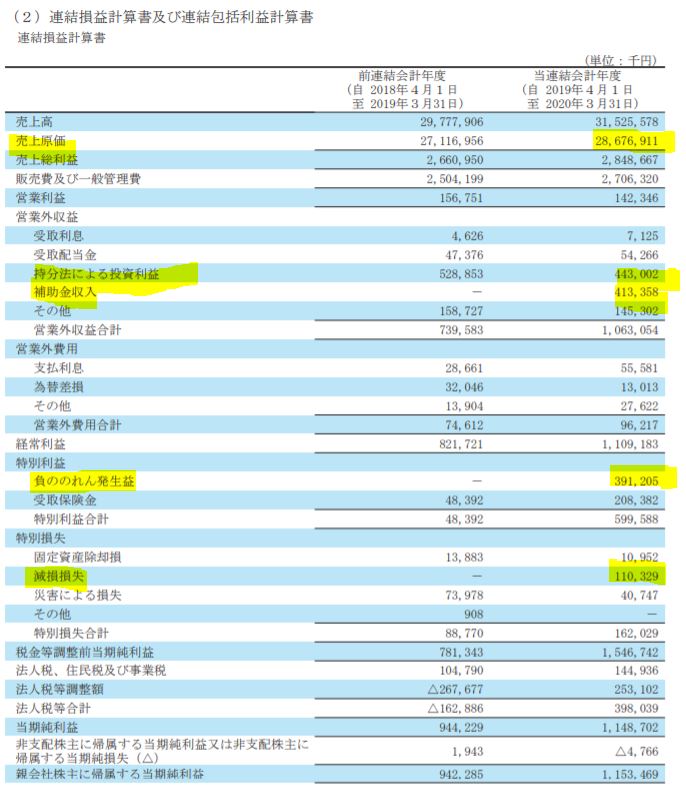

決算説明

- 最新の通期決算を掘り下げます。

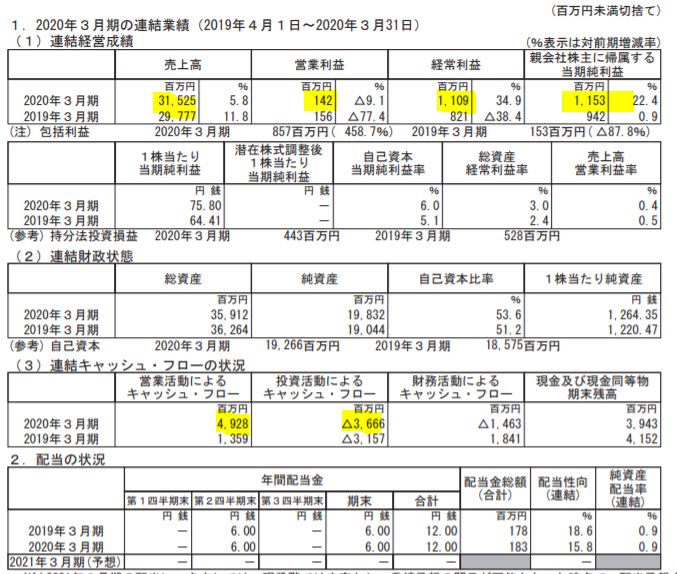

- 過去最高の売上を記録した昨年を更新し増収。だが営業利益が減益です。経常利益は増益です。当期純利益が大きすぎです。一見、謎過ぎる業績です。

- 営業CFが大幅プラスです。これは26億もの減価償却費が影響しています。岐阜に主力の可鍛関係の工場競争力向上のために大規模投資したのが要因と見ます。

- 投資活動のCFは設備投資です。攻めてますね。

- 配当金は未定となっていますが、第一四半期決算で中間決算は6円配当と据え置き予想を出しました。

- 読み解きづらいですが、好調と見ます。売上が過去最高で営業利益の減益は償却負担が大きいからです。

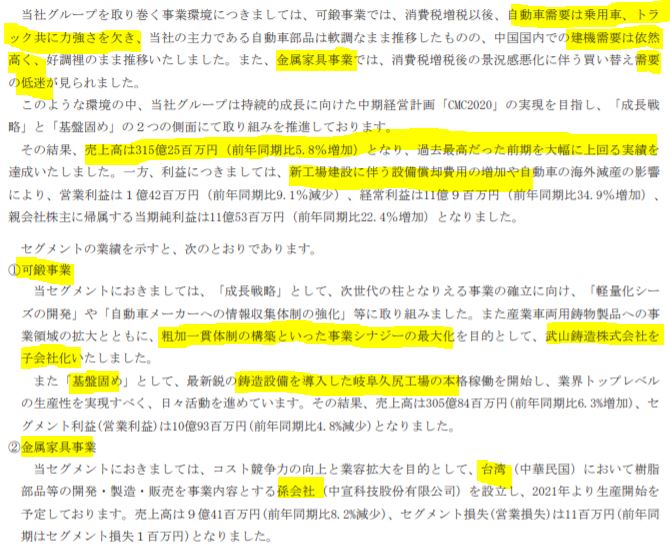

- 定性要因です。

- 外部環境は悪めです。自動車は減少で減収要因。ですが、建機関連は中国が好調。金属関連は減少。

- 売上高は300億円を突破し、中期目標をクリアしています。

- 利益面は新棟建設など設備投資が影響し減益です。これは償却費をある程度割り引いてみないとまともな実力が読み解けないですね。過去最高増収なので本業も好調と見ます。

- セグメント別業績は攻めています。可鍛事業ではシナジー効果を狙って買収。最新鋭の鋳造設備を岐阜の工場に導入しています。増収減益。将来期待有です。

- 金属家具事業はこちらも攻めています。台湾に孫会社を設立。減収赤字幅拡大です。まだ売上高の小さい事業なのでこれからですね。

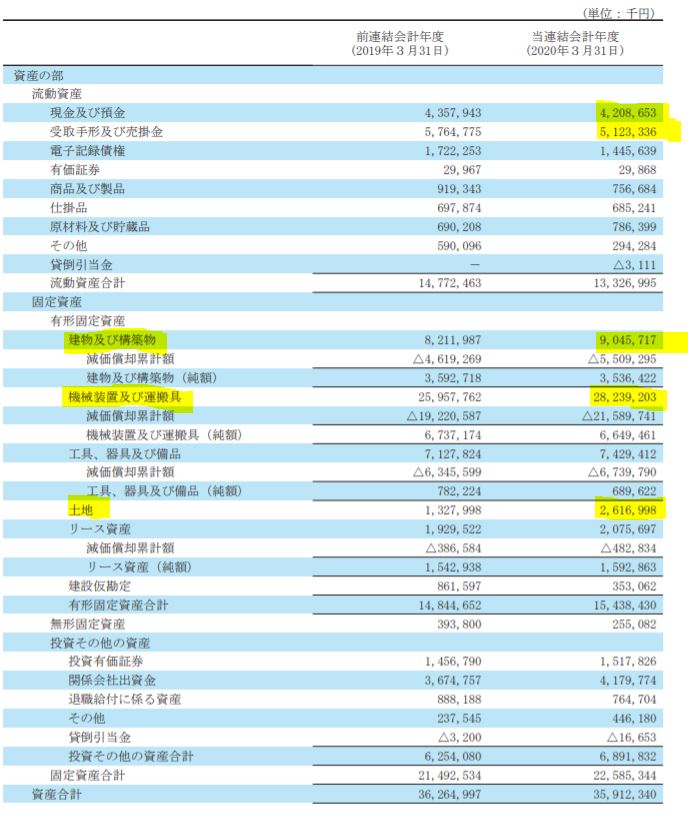

- B/Sです。

- 資産は3割が流動資産。7割が固定資産(うち、換金化しやすい投資関係の資産は2割。要は流動資産5割とざっくり見ると、PBR0.31倍は中々良い位置(純流動資産のみならば0.6倍程度)です。

- 現金と受取手形で93億。トヨタ向け大半なので手形割引や回収不足の可能性は低いので殆ど現金化出来るでしょう。悪くない財務と見ました。

- 固定資産は….超投資型企業なので重いです。減価償却費がこれは大きいぞ。。

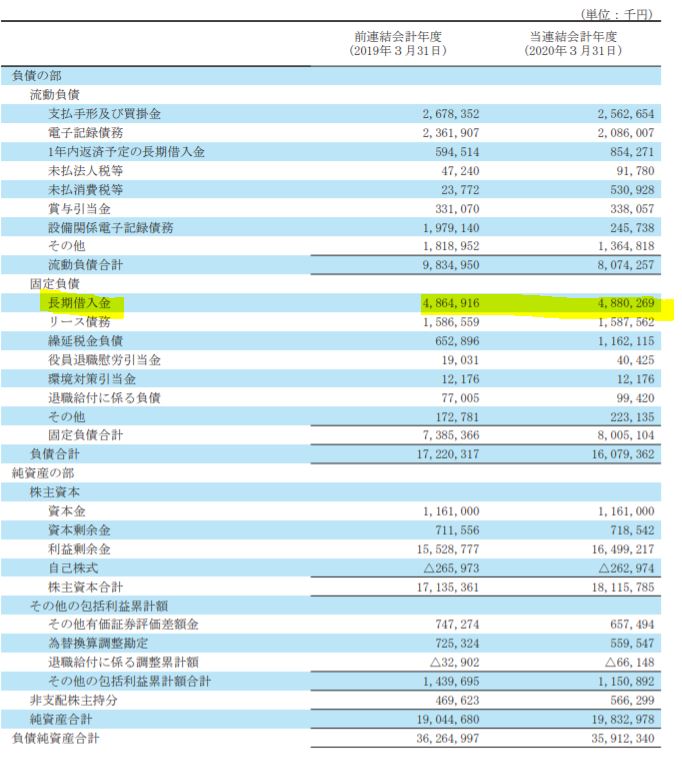

- 負債の部です。負債合計は160億。流動負債が80億。現金と手形で流動負債を賄えるのでまずまずの財務です。

- 固定負債の半分以上が長期借入金で賄っています。長期借入金は1年以上の長期間にわたって返済すれば良いお金なので目下資金繰りは問題ないと見ます。(短期借入金が無いのも良いですね。流石トヨタ関連。銀行も安心して長期借入させてくれるのでしょう。)

- PLです。

- 売上原価が高い。。薄利多売事業ですね。

- ここの利益の源泉は持ち分法利益です。

- 特別利益は負ののれん発生益です。ようは企業価値よりお買い得に買収出来たため発生した利益と言う事。これが当期純利益を押し上げた要因ですね。

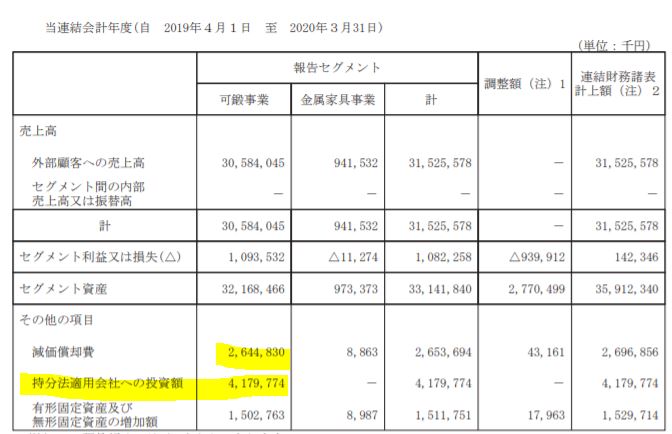

- セグメント別業績です。

- 可鍛事業が主力で黒字ですが営業利益率低い….。

- 持ち分法適用会社への投資額というのがこの会社の生命線です。

有価証券報告書を見て、この持ち分法適用会社を調べてみましょう。

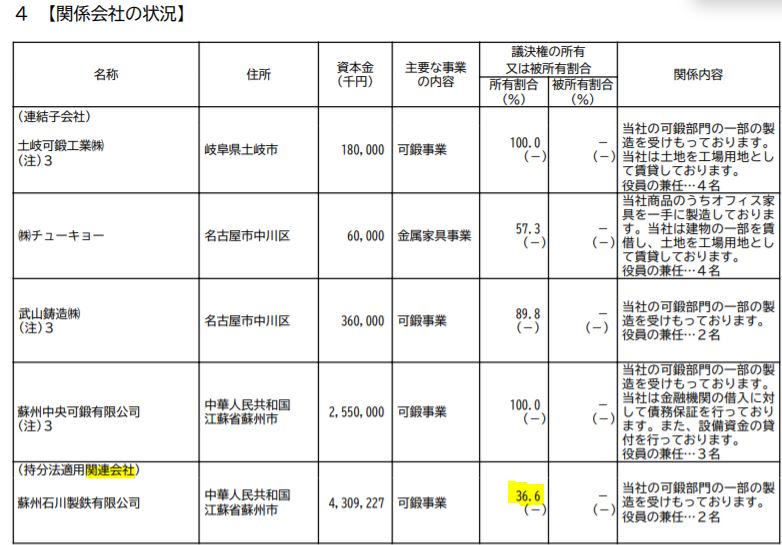

- 持ち分法適用会社は1社。中国の蘇州石川製鉄という会社です。36.6%株式を持っています。中国との合併会社ですね。

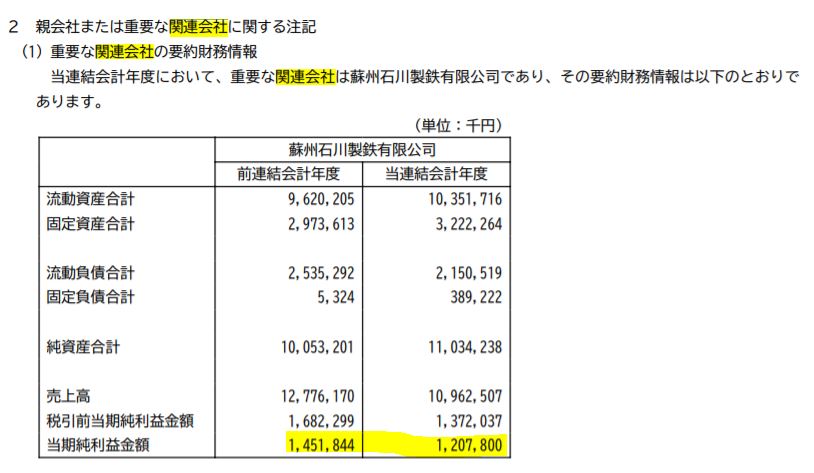

- この会社のざっくりとした業績です。

- 流動資産が負債合計の4倍ほどあるのでまともな財務体質です。

- 売上高に対する当期純利益率が10%を超える優良企業です。

- 持ち分法適用なのでこの会社の利益の36%ほどが持ち分会社適用利益になっているのですね。

- ちなみに、第一四半期決算のこの会社からの持ち分法利益は前年同期比10%減なので悪くない決算ですね。

- この生命線の会社業績が順調なので中間配当は6円を決めたのかもしれません。

中央可鍛工業はこの持ち分法適用会社の業績動向を見ておけばOKと理解できました。本業が著しく悪化しない限りは..。

コロナ後を見据えて投資するのは有ですね。安定配当と優待は続けてくれそうなことが理解できました。

2.各種指標

(配当+優待利回り4.3%)

株主優待(QUOカード500円)8年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 来期予想は四季報です。第一四半期決算で通期赤字予想を出したのでPERは当てにならないでしょう。

- PBRは0.31倍と良い位置です。

- 長期的には業績が復活する…1株益70円台は出せるとすれば結構なバリュー株です。流石名古屋証券取引所です。ただし、利益成長率が弱いのでバリュートラップに注意ですね。

- 僕は入るならば資産株狙いなので値上がりには期待せずとも良いかなと思います。

株主優待(QUOカード500円)

中央可鍛工業の株主優待はQUOカードがもらえます。

株主優待をもらうには

- 9月末日

に100株以上保有している必要があります。

100株:500円

1000株:1000円

5000株:2000円

となっています。

8年株価チャート

- tradingviewは名古屋証券取引所銘柄のチャートが見れないようです。

- 仕方ないのでIR BANKから持ってきました。

- 400円を少し割ったところで値動きが殆どありません。

- 18年に700円を記録したところがピークで以降は右肩下がりとなっています。

- 今の396円という位置はまぁ妥当な位置です。資産株で100株保有狙いなら悪くないですね。

100株保有は余裕です。

IR BANKよりチャート転載

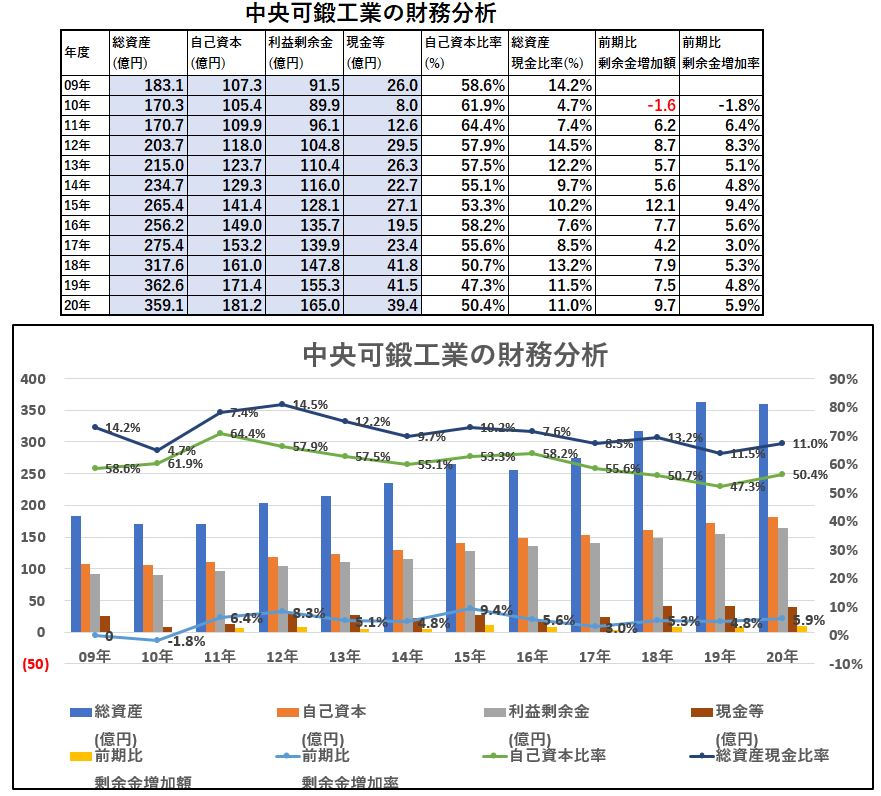

3.財務分析

配当+優待利回りを維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 現金等の比率にバラつきはありますが長期的に見れば財務基盤は強化されてきています。

- 自己資本比率50%前後なので問題ないでしょう。

- 現金と手形で流動負債を完済できる事や借入が長期借入金中心なので財務は堅そうです。

配当+優待利回り4.3%は長期的に維持できると見ます。

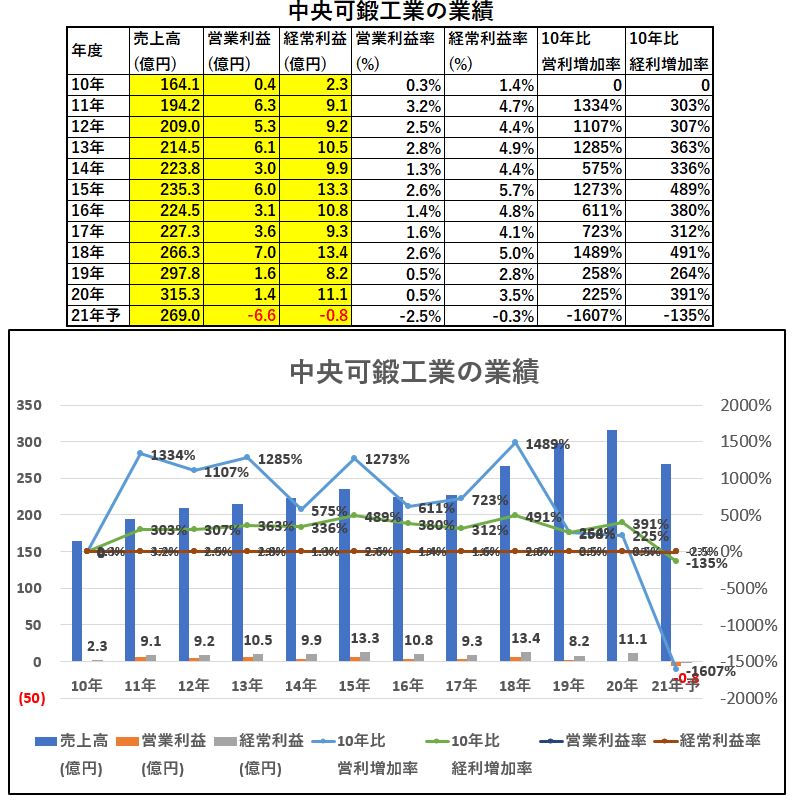

4.業績

配当+優待利回りを維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 2018年までは長期的に増益で悪くない形でした。

- ここは中国の関連会社が主力なのでそこを見る場合、実力は経常利益です。

- 経常利益率3~5%前後なので悪くない位置です。

- 21年度はコロナで大赤字ですが仕方ないでしょう。これぐらいの赤字ならば耐えられるので22年度に期待します。

配当+優待利回りは21年の赤字が2~3年で解消されて元に戻れば長期的には問題ないでしょう。

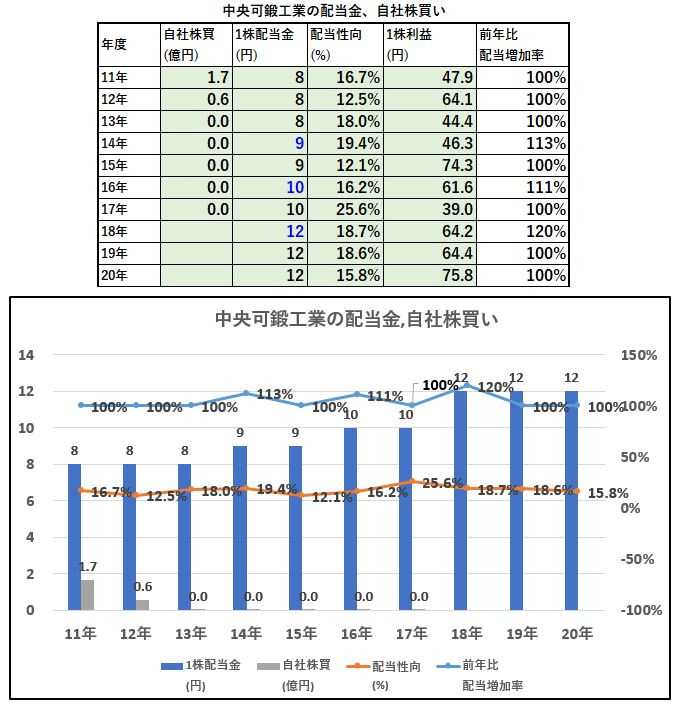

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 10年で1.5倍と地味に増配しています。

- 配当性向は低めなので財務基盤も強化されてきていますね。

- だから21年は赤字でも12円配当据え置きと出来るのでしょう。

- キムラユニティーのように安定配当を長期で続ける姿勢ですね。良い傾向です。

配当+優待利回り4.3%は長期的に可能と見ます。

6.魅力とリスク

中央可鍛工業魅力とリスクを考えてみます。

魅力

- 配当+優待利回り4.3%

- 株主優待はQUOカード100株保有で500円

- 業績は景気循環株で変動ありも長期的に見て資産は増えてきている

- 8円→12円へ10年間で渋く増配

- PBR0.31倍(396円前提)の資産バリュー株

- 中国の関連会社の当期純利益率10%で利益の柱!ここを見ておけば中央可鍛工業はOK

リスク

- 本業の営業利益率が低い

- 売上高に対する売上原価率が高く薄利多売事業

- 中国関連会社の業績動向による

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め49.】【株主優待】QUOカード2000円! 7万円台で買える 8772 アサックス 配当+優待利回り4.9%

【資産株お勧め54.】【株主優待】QUOカード2000円 上場企業ディスクロージャー作成支援業界シェア6割! 7893 プロネクサス 配当+優待利回り4.7%

【株主優待】3万円台でQUOカード2000円! 6077 N・フィールド 配当+優待利回り7.2% 【資産株お勧め68.】