【株主優待】3万円台でQUOカード2000円! 6077 N・フィールド 配当+優待利回り7.2%

資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第68弾!(過去記事一覧はこちら)

精神疾患を患う患者さんに特化した専門的な看護事業を行う6077N・フィールドです。

支援後の賃貸住宅紹介サービスも手掛けています。介護業界は将来需要はあるのですが、ツクイなど業績が悪く配当や優待もいまいちな銘柄が多い中、ここはセントケアホールディングス並に良い利回りを誇ります。

100株345円(20.4.5現在)ながら、配当金は1株5円。株主優待は長期保有無し!のQUOカード2000円!配当+優待利回り7.2%を叩き出しています。自己資本比率も60%と高く、業績は黒字で安定しています。長期的に5円配当とQUOカードは出せると見込み、自分と子口座で保有開始です。3万円台でここまで安定した高利回り銘柄は熱いです。

過去は2000円していました。コロナショックでここまでお買い得になったのでゲットしています。

6077N・フィールド購入の決め手は以下

- 配当+優待利回り7.2%

- 株主優待は長期保有特典なしの2000円!

- 3万円台で買える手軽さ

- 過去赤字だったが売上の拡大と共に黒字化し安定

- 自己資本比率60%、配当性向20%台で配当余力有

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.N・フィールド-事業概要(精神疾患者に特化した訪問看護事業)

2.N・フィールド割安指標(配当+優待利回り7.2%)

株主優待(QUOカード2000円)、5年株価チャート

3.N・フィールド-財務分析

4.N・フィールド-業績

5.N・フィールド–配当金・自社株買い

6.N・フィールド-魅力とリスク

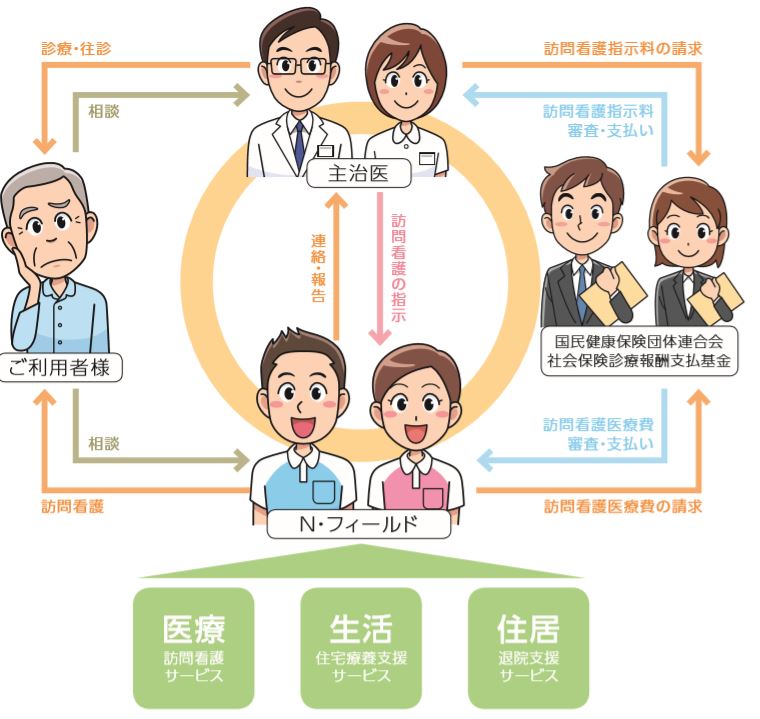

1.N・フィールド-事業概要(精神疾患者に特化した訪問看護事業)

N・フィールドの事業概要です。

- 会社名:株式会社N・フィールド

- 2003年設立

- 東京証券取引所一部上場

- 事業内容:地域密着型の心の病、精神疾患を患う患者に特化した訪問看護事業を展開。社会との繫がりを持つサポートの意味で賃貸住宅支援サービスも行う。

全国47都道府県に地域医療サービスを提供されています。精神疾患の患者は年々増加傾向にあり、急を要するものは病院へ入院。退院後社会の繫がりを持つまでに至るところで、地域医療の場が必要で、その支援を軸に事業展開されています。

看護師と精神保健福祉士、作業療法士が連携を組みながら精神疾患患者への訪問介護事業をチームで展開されています。

精神疾患を持つ入院患者は14年度で28万人、このうち長期入院患者を20年度末に2,3万人規模に減らす事を厚生労働省が提唱されているそうです。そこに役立つ事業を展開されている訳ですね。

会社概要より抜粋

事業概要

- 事業セグメントは1つですが事業は主に2つ展開されています

- ひとつは精神疾患患者向けの訪問看護事業(医療サービス、生活支援サービス)、もうひとつは治療が有効に作用し社会自立を担うための住居サービス事業です

- N・フィールドではお医者様から訪問看護の指示を受けた看護師や作業療法士などの専門資格を持ったスタッフがお客様の訪問看護を行う形態になっています

- 看護事業は医療行為も含むため介護保険だけでなく医療保険も適用できるようです。なので保険組合から医療費の支払いを受ける事で収入になるようです

訪問看護事業

- 看護師、精神保健福祉士、作業療法士のチーム制で支援を行っています

- 日常生活の送り方などの自立支援、病気の悪化予防や服薬支援、復学や就労支援、患者家族へのサポートなど展開されています

- 総合失調症、双極性障害、不安障害、適応障害、アルコール依存、薬物依存など精神疾患全般対応が可能

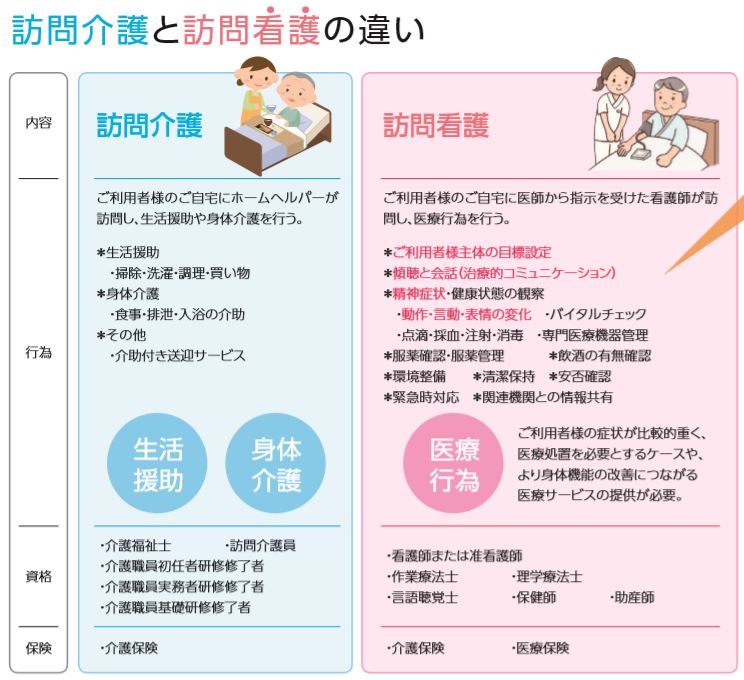

訪問介護と訪問看護の違い

- これはN・フィールドの特徴を分かり易くまとめています

- 訪問介護という領域は介護福祉士やホームヘルパーの方が中心で差別化要素が見出しづらく、参入障壁が低いレッドオーシャンになりやすいビジネスです。適用できる保険も介護保険なので事業者の収入はお客様からの介護収入に頼る形になります。高齢者がお客様であることが多いため、市場は広がっていきますが競争は激しそうです

- 対して訪問介護事業は医師から指示されて看護を行い、医療処置も必要とするケースがある事から医療行為に当たります。事業を行うためには、看護師、作業療法士、保険師など介護士よりも資格取得の難易度が高い領域になります。このため、競争は幾分介護業界に比べて低いかと予想します。また、報酬も医療保険からのものが適用できるため大きそうです。(医療点数が減らされる恐れもありますが)

- 対象が高齢者に限らないので精神疾患という現代病は常にどの世代にも発生しうる事なので需要は急増はしないまでも絶えずあります。地道にひとつひとつ事業を展開していくことでノウハウが蓄積されて、資格だけに頼らない参入障壁が出来そうです。

47都道府県全国展開

- 関東、関西、九州、中国、東海、北海道あたりに中心展開されています

- 我が滋賀県は1拠点でsが、お隣京都や三重の拠点数が多いためいずれ拡大しそうです

- 人口分布と相関があるのでしょうが、こうしてみると精神疾患というのは都市部で起こりやすいのかもしれないですね。今住んでいるところの保育園や小学校ではいじめが全くないようです。僕の住んでいた湘南では小学校、中学校で酷い数を見ましたし体験しましたしね…。

- 人口が少ない山陰(鳥取、島根や北陸(福井、石川、富山)、四国(香川、愛媛、高知、徳島)などは自然豊かで昭和から大きな変化が比較的少なく安定した土地柄なので需要が少ないのかもしれないですね。島根に7年住んでいましたが、寒い….事だけを除けば神奈川より、住居、食事、人間関係、自然、居酒屋や個人喫茶の食事の美味しさなど全て良くて穏やかに過ごせました。

セグメント別情報

単一事業であるためセグメント別情報はありません。

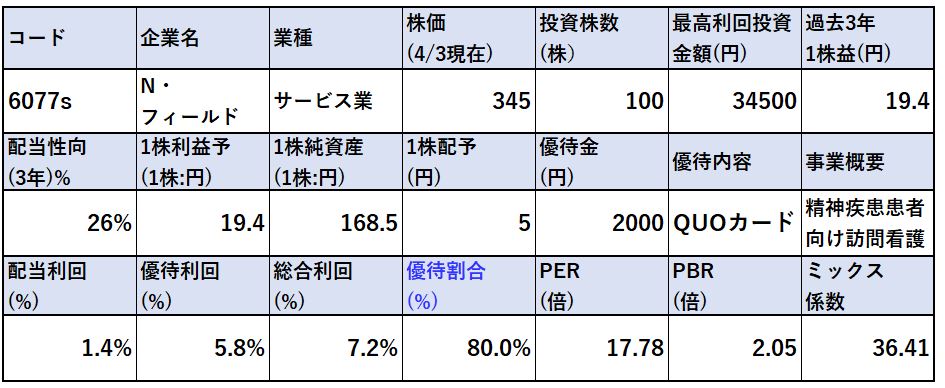

2.N・フィールド割安指標

(配当+優待利回り7.2%)

株主優待(QUOカード2000円)5年株価チャート

N・フィールドにおける配当+優待利回りや割安指標、株主優待、チャートを紹介します。

N・フィールドの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 2018年には2000円していた株です。何か強烈な業績悪化があった訳ではないのですが元々が期待で買われ過ぎていたのでしょう。だとしても今の345円は70%以上売られているので流石に下がり過ぎでしょう

- 過去3年間の1株益は20円弱。配当性向は30%以下なので5円配当は維持可能でしょう。

- 際立っているのは株主優待のQUOカード。長期特典無しで2000円ももらえます。これのおかげで配当+優待利回りが7.2%にもなっています。ですが、以降の財務分析や業績、配当の項目を診てもらえれば分かりますが無理はないです。長期維持可能とみます。

- 指標面での割安性は感じません。

株主優待(QUOカード2000円)

N・フィールドの株主優待は会社のオリジナルロゴや絵柄が入ったQUOカード2000円がもらえます。株主優待をもらうには

- 12月末日

この期日に100株以上保有している必要があります。

345円で長期保有特典無しで2000円のQUOカードが貰えるのは相当にお得ですね!この業界はコロナショックでも精神疾患患者数が大きく減るわけではないので影響は軽微と見ます。

このため、自分、子口座2つ分を即買いしています。永久保存銘柄級ですね。

よくあるご質問より抜粋

N・フィールド5年株価チャート

- 2018年7月ぐらいまでは1000円~2000円程度の株価レンジを形成していました。

- 2018年末の暴落時に一気に2000円から1000円まで下落

- そこから大半の企業は株価が回復する中、値動きは鈍く750円程度まで若干回復したところでコロナショックが直撃

- 四季報や会社情報でも目立った材料がないため半値以下の330円程度まで下落し、今に至ります(330円で取得しています。)

- ハッキリ言って買いです。ここから半値に落ちても170円。潰れるような財務内容でもないし業績でもない。むしろ、売上は伸びているので今後の経営改善によって十分に回復する余地はある。

- そんな銘柄が配当+優待利回り7.2%で放置されている。強気で即買いです!

出来高は絶えずあるので100株購入は余裕です。

tradingview よりチャート転載

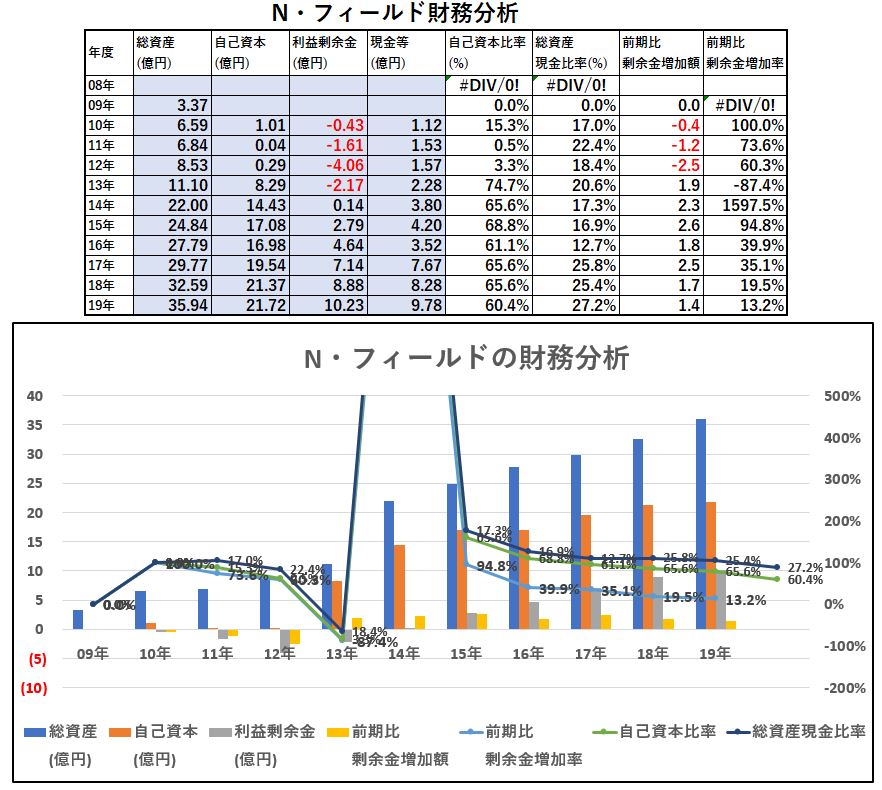

3.N・フィールド-財務分析

N・フィールドについて配当+優待利回り7.2%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

N・フィールドの財務分析

- 2013年の上場前までは創業から業績安定するまでの厳しい時期だったことが伺えます。自己資本が一旦ゼロになりかけて、利益剰余金がマイナスになっています。

- 業績が安定したのを見計らって2013年に上場をしかけたのでしょう。上場によって株式を新たに発行したため自己資本が一気に8億も増えています。

- 14年以降は順調に自己資本が増えていき、運転資金である現金等も順調に増え続けています

- 自己資本比率は徐々に下がっていますが、自己資本そのものと現金等も増加しているため問題ないでしょう。堅いです。

配当+優待利回り7.2%は絶えず黒字で安定している現状の業績なら問題なく維持できるでしょう。

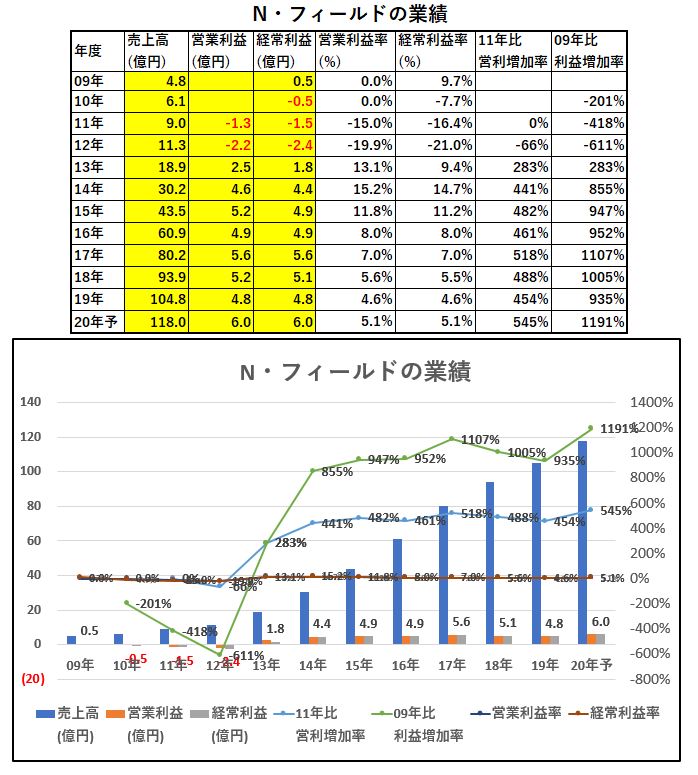

4.N・フィールド-業績

N・フィールドの配当+優待利回り7.2%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

N・フィールドの業績

- 上場してから売上高は順調に伸びています。

- 営業利益、経常利益は14年から横ばい推移していますね。横ばいであれば問題なしです。

- 増収は続けているので営業・経常利益率は段々と落ち込んでいます。この原因は気になるところですね。直近の決算短信によると、事業所や営業所数の拡大に伴う費用、社員の定着率向上のための福利厚生費用の充実に充てたとあります。なので、先行投資ですね。

- 僕もサラリーマンですが今の企業の福利厚生には相当に満足しています。仕事も嫌いではないため定年まで勤めるでしょう。福利厚生は余りにも悪いと離職率アップの原因になります。同業他社並には上げないときついです。(どうしても比べてしまいますしね。)

足場固めをしているがための営業・経常利益横ばいと見ました。増収を続けているので今後は利益面の向上も期待できると見ます。少なくとも利益半減などが起こる確率は相当低いとみます。

配当+優待利回り7.2%はこの業績推移が続く限り、維持は余裕でしょう。自己資本と現金等の金額が増えていることからして内部留保が拡充されていますし。

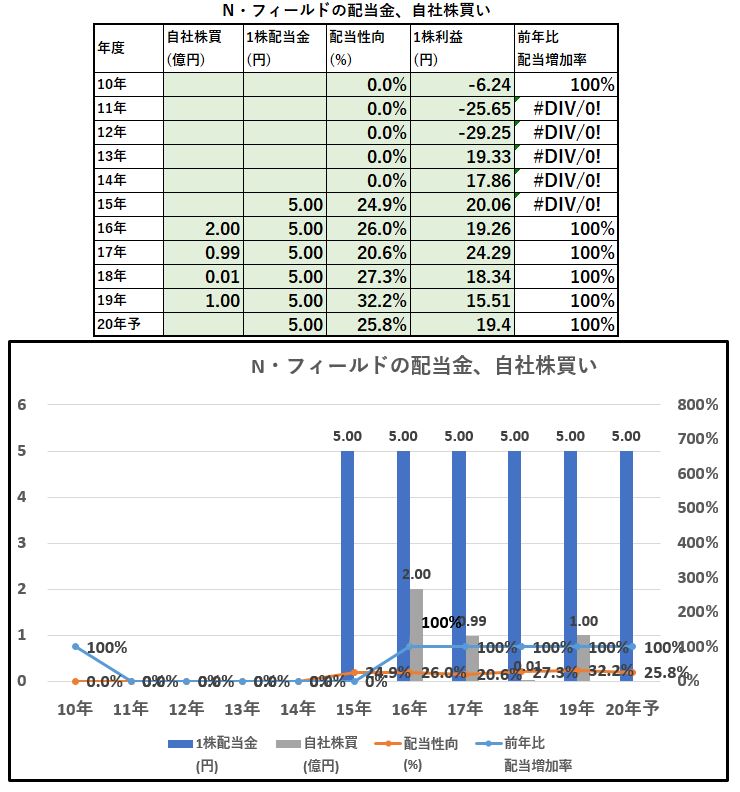

5.N・フィールド-

配当金、自社株買い

N・フィールドの株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

N・フィールドの配当金・自社株買い

- 15年度から配当を開始し5円配当を継続し続けています

- 配当性向は30%前後で推移しているため無理ない配当政策です

- 16年度からほぼ毎年自社株買いも行っています。継続すれば配当性向は落ち続けていくので業績横ばいであればいずれ増配するでしょう

- 悪くない手堅い状態と見ます

配当+優待利回り7.2%は

- 配当性向が低い事

- 自社株買いも行い更に余力を生み出している事

- 財務基盤も強化されている事

- 安定して営業利益を出し続けている事

などから維持できるとみます。相当に堅いです。

6.N・フィールド–魅力とリスク

N・フィールドの魅力

- 配当+優待利回り7.2%

- 株主優待は長期保有特典なしの2000円!

- 3万円台で買える手軽さ

- 自己資本額、現金等額を順調に増やしており財務基盤が強化されている事

- 過去赤字だったが売上の拡大と共に黒字化し業績安定黒字。先行投資とノウハウ持った社員の離職率低下のための先行投資で業績横ばいなので将来期待有

- 自己資本比率60%、配当性向20~30%台で配当余力有、自社株買いも旺盛

資産株で長期利回りを得る事を目的とするならば買わない理由が見当たりません。即買いです。

N・フィールドのリスク

- 精神疾患患者への在宅医療支援の報酬改定による収入悪化

- 看護師、作業療法士などの専門職の人材不足と離職率増加

- セントケアホールディングスなどニアミス介護事業者の参入による競争激化の懸念(参入障壁は高いが)

リスクは低そうに見えます。中々、訪問看護事業というのは展開するのが難しいのでは?と思います。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

3023 ラサ商事 10万以下で買える! 配当+優待利回り4.8%! 株主優待 QUOカード 【資産株お勧め5.】

株主優待は3000円のQUOカード!配当+優待利回り5%以上! 4668 明光ネットワークジャパン 【お勧め資産株12.】

4万円台で買う株主優待QUOカード銘柄! 9995 グローセル 配当+優待利回り4.8% 【資産株お勧め45.】