資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第108弾!(過去記事一覧はこちら)

住宅用シロアリ駆除で業界圧倒的No.1!の安定好業績、キャッシュリッチ、高利回り、グロース株のアサンテ(6073)です。これは僕の中で久しぶりに丹田にきた超絶株です。

コロナショックが無ければこの手のグロース株は魅力を感じなかったでしょう。コロナだから出会えた銘柄です。20年、21年の業績は減収減益でしょうが

- 自己資本比率80%以上

- 営業利益率絶えず10%以上(最近は15%)

- 総資産に占める現金等の比率50%以上

- 流動資産の80%以上が現金。現金のみで流動負債全てを4回は支払える強い財務基盤(不況に強い!)

- 設備投資が少ないのでキャッシュが会社に蓄積していく事業構造(利益の大半が現金に回る、メーカーと違い減損損失の可能性が低い)

- シロアリ防除では上場企業4社で圧倒的

- 加えて高配当で優待も金券で抜群

久々に大ヒットの永久保存銘柄です。子口座も仕込みます。

アサンテの魅力は以下!

- 配当+優待利回り5.6%(1435円、配当60円、優待100株年間2000円前提)

- 株主優待は三菱UFJニコスギフトカード1000円×年2回!

- 自己資本比率80%超えの好財務

- 流動資産の80%以上が現金預金のキャッシュリッチ企業!

- 資産の大半が流動資産で固定資産が少ない!(減損損失のリスクが低い!)

- 長期的に増収増益!

- 営業利益率10%以上で推移!

- 長期的に増配中で事業内容からして今後も増配期待有

- 現金が溜まる構造なので将来は自社株買い期待も!

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(住宅用シロアリ防除で業界トップ!)

2.各種指標(配当+優待利回り5.6%)

株主優待(三菱UFJニコスギフトカード1000円×2回)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(住宅用シロアリ防除で業界トップ)

会社概要です。

- 株式会社アサンテ

- 1973年設立

- 東京証券取引所第一部上場

- 事業内容:

・HA(ハウスアメニティー)事業:木造建屋を中心にシロアリ防除、湿気・地震対策、リフォーム・新築等。

・TS(トータルサニテーション)事業:トコジラミ防除、害虫防除をホテルや飲食店など法人向けに展開。

ここは売上高が140億ほどで事業内容がシンプルかつ特化しており大好きです。ホームページを見るととにかく、シロアリ防除に関して細かく詳しく紹介されています。創業からシロアリ防除サービスを訪問営業で回って50年一筋。

- シロアリ防除という地味ながらも無くなることはない事業。

- 木造建屋は日本では底堅い人気があり僕が死ぬまでは無くなることはない事業

- 加えて業界トップながらも業界全体の規模にはまだまだ慣れずに成長伸びシロがたっぷりある事業

もう、魅力しかありません。超!!超!!!超長期保有の期待株です。

事業概要

- 木造住宅のシロアリ防除が主力中の主力事業なので、ここを中心に掘り下げます。

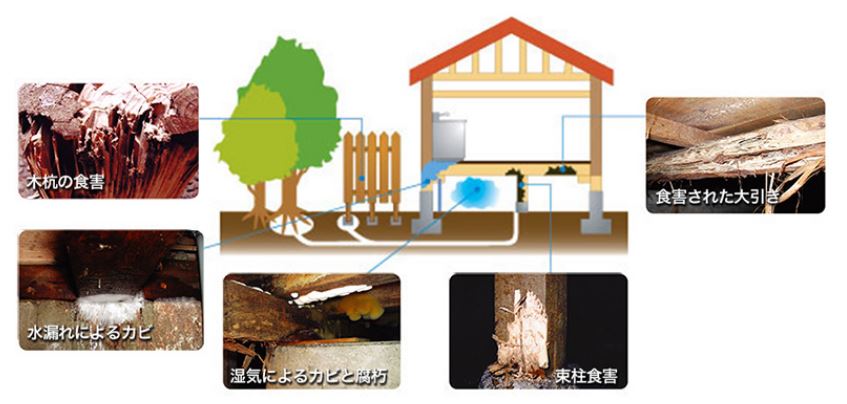

- シロアリの住宅被害は結構強烈です。

- シロアリに浸食されると、早い段階で家中食害で荒らされます。

- 日本には24種類のシロアリがおり、害を成すのは4種類いるそうです。アリよりもゴキブリに似た品種だそうです。イエシロアリとヤマトシロアリという2種類の被害が大半でこれが防除対象にされています。

- シロアリは、熱帯・亜熱帯・温帯に生息する生物で活発温度は10~35℃だそうで、日本では1年中活動期にあります。

- シロアリは木とジメジメしたところが大好きで湿気があり暗い床下が大好き。家の柱などを侵食していきます。

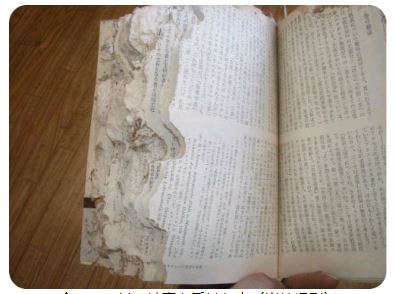

- 恐ろしいのが木だけでなくゴムやコンクリート、本なども食べます。

- 画像は同社が撮った写真。コンクリートも食べる…..恐ろしいですね。

- 同社は訪問営業が主で住宅の広さ毎にシロアリ防除やアフターサービスの商品を取り扱っています。

- この値段は5年間の定期チェック込みだそうです。

- 車の車検みたいなものだと思えば、何十年死ぬまで家に住む事を考えれば割と適切な価格かと思います。床下の防除など完全に人手でやるので大変な作業ですし。

- 施工後は5年間の定期点検付きです。

- シロアリ防除は5年間を目途に効力が下がるようです。

- と言う事は、一度シロアリ被害にあった家庭はリピート需要があるという事です。

- 数千万かけて買った家がシロアリ被害に合い大変な目に合う。対処後は予防として定期利用するでしょうね。

- 実際の施工は床下の木部処理、土譲処理、上回り処理等に分かれます。

- 木部処理では柱に小さな穴をあけてシロアリ対策の薬剤を浸透させ、被害に合いやすい箇所には薬剤スプレーを照射します。

- 土壌処理では床下土壌からのシロアリ侵入を防ぐためスプレーでバリア層を形成します。

- 上回り処理では浴室やキッチンのタイル等に薬剤を注入し対策。

- 同社は独自にシロアリ防除ロボットの開発もされているそうです。(だいぶ古い資料です。)

なんというか、地味で泥臭い事業です。でも、それが良い。

シロアリのお話 より抜粋

保証とアフターサービスについて より抜粋

施工方法 より抜粋

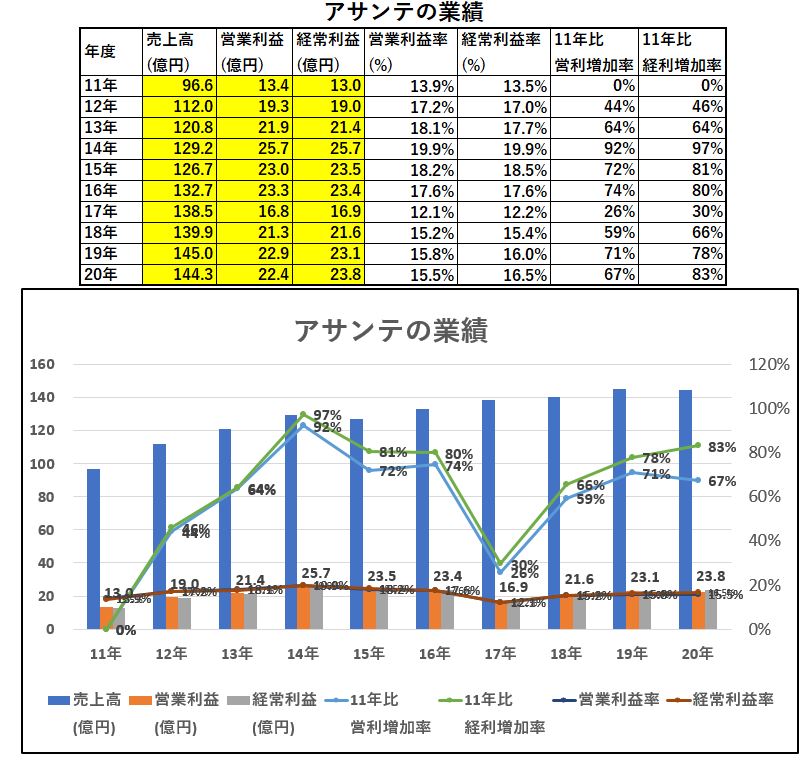

決算分析

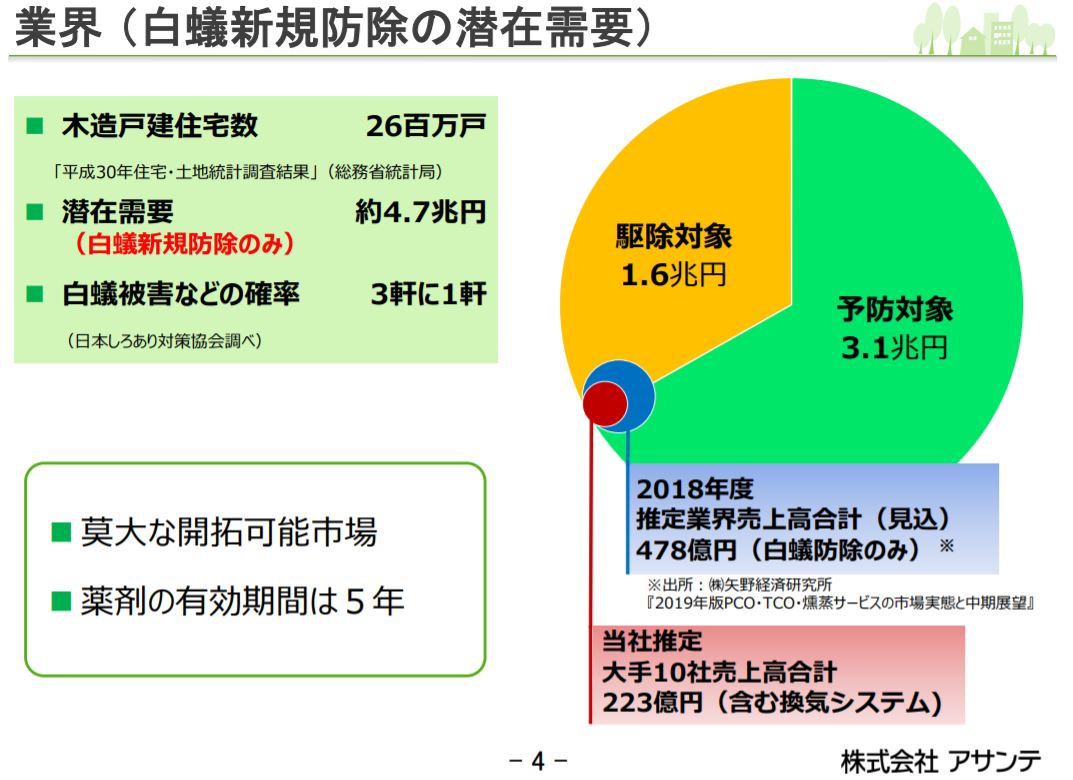

- 2020年3月期の決算説明資料が分かり易いのでこれを掘り下げて業界動向やセグメント別状況、財務、損益などを調べていきます。

- 業界動向を見ると伸びシロたっぷりです。駆除や予防市場は4.7兆円もあり、シロアリなどの被害は3軒に1軒。

- 同社のように特化した大手の売上は223億程度、ほとんどは中小業がやっているのが実態で拡大余地は無限大です。

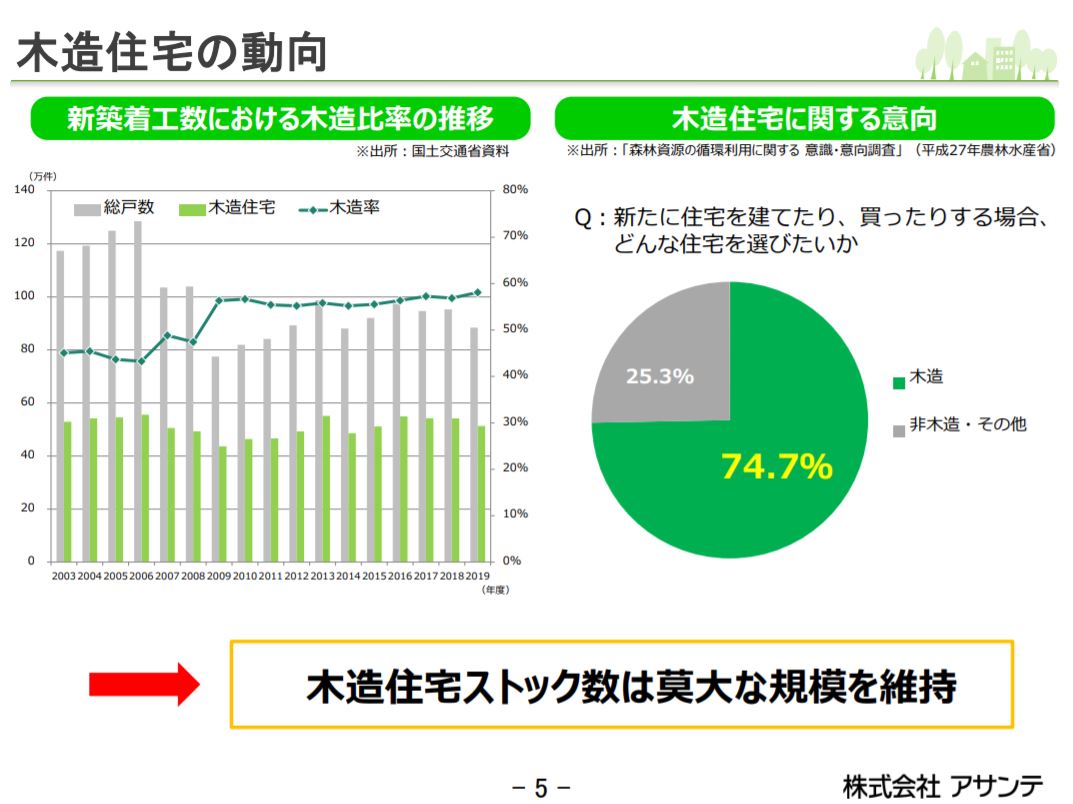

- 主力の木造住宅の新着動向です。

- 大半は木造ですね。この流れは僕が生きている限りは逆転しないでしょう。

- 要はここ数年、数十年は永続的に潜在需要が潤沢にあります。

- 同社は販管費が高く広告宣伝に力を入れています。

- インパクトの強いシンプルな内容ですね。

- ここは広告を見る層、広告内容や媒体の工夫で今後費用削減出来そうな領域です。

- 地味過ぎるので良い人材が集まらないのかもしれませんが。

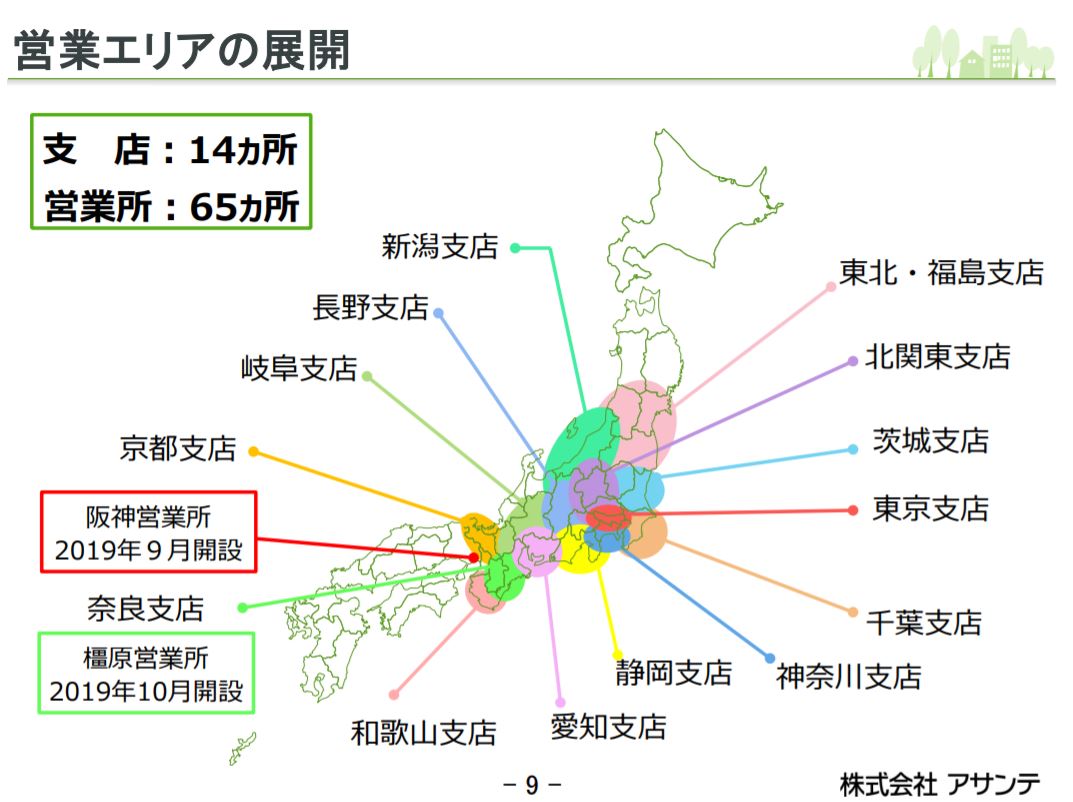

- 業界トップといっても全国展開ではない状況。

- 関東、東北、東海、関西辺りで営業しています。

- と言う事はまだ西日本や東北・北海道と販路拡大期待があるという事です。

- 同社は人集めに苦戦していますが、業績向上で知名度も上げて、社員待遇も良くなっていく事を考えると人は集まるのでは?と思います。待遇を良くするための一時投資で減益になるでしょうが、必要な投資です。

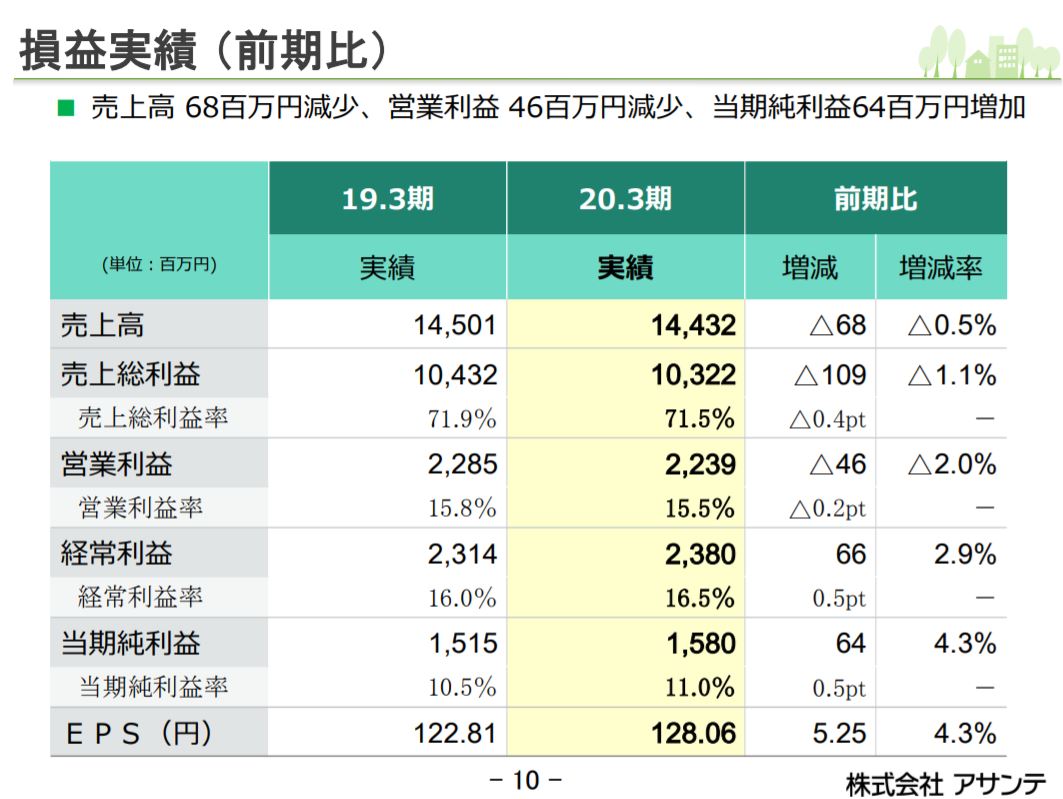

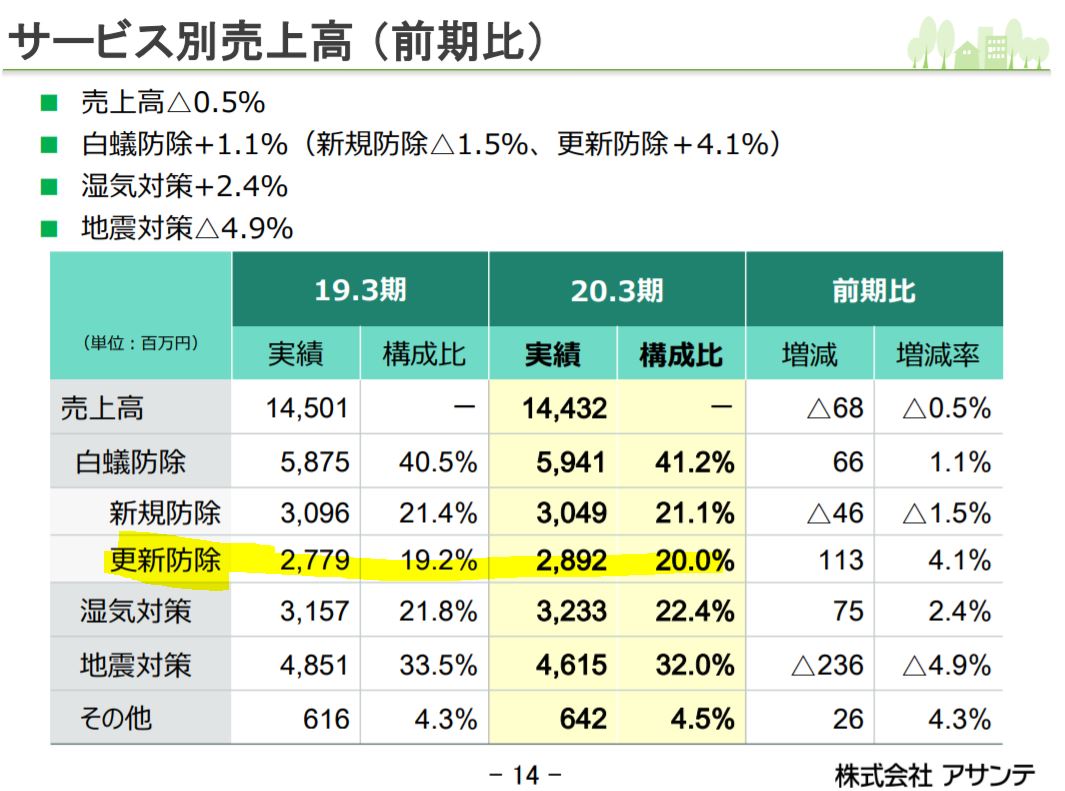

- 決算です。

- 前期比微減収減益ですが高い営業利益率を維持しています。(計画は未達です。)

- 売上総利益率が非常に高いので売上増による利益増がでかいですね。(限界利益率が高い。)他方、販管費が高いので売上が大きく落ち込むと販管費の固定費負担が重くなります。

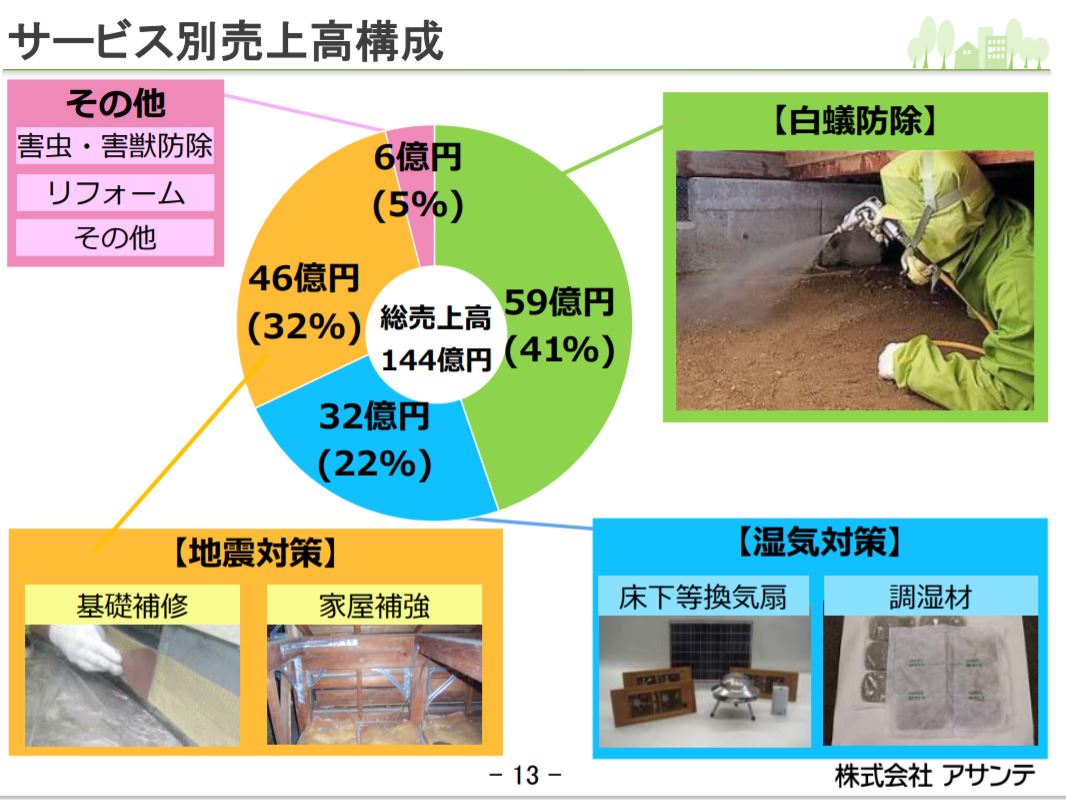

- セグメント別利益は分かりませんがセグメント別の売上状況がここで分かります。

- 主力は何といってもシロアリ防除。全体の4割を占めています。

- 次いで、地震対策(32%)、湿気対策(22%)と続きます。この3事業の動向が今後どうなっていくのかを読み解けば将来が見えますね。

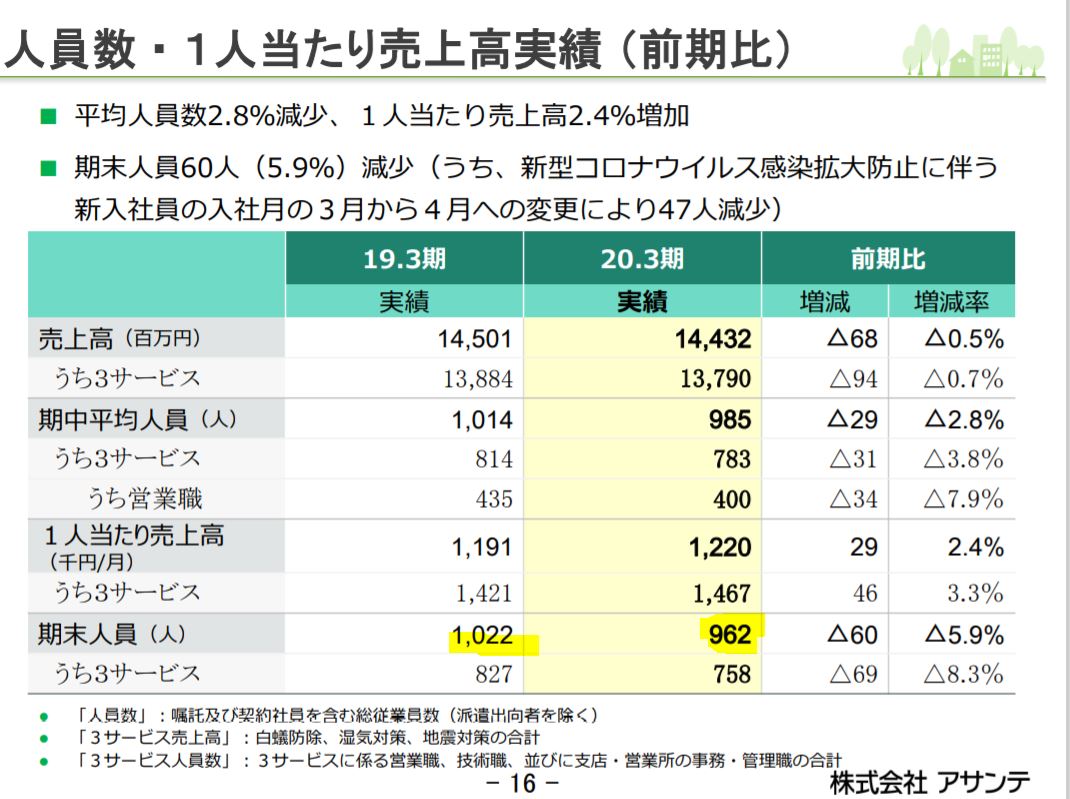

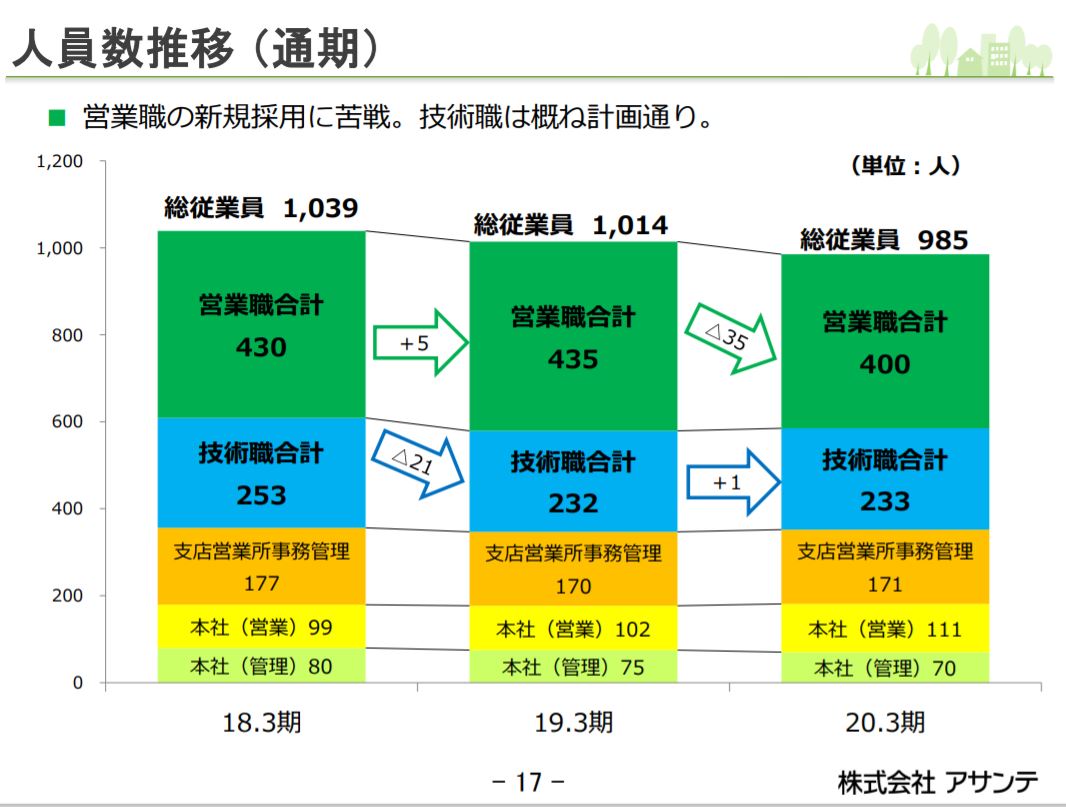

- コロナウイルスの関係で新人47名分の受け入れ時期が変更で減少。それ以外でも13人減っています。営業拡大していきたいけど人手不足で離職があり、安定しない。これが同社の改善すべき問題ですかね。

- 主要3事業の売上高です。

- 地震対策の減少が少し大きめで全体として微減です。

- 最近は熊本地震以降、大きなものが発生していないのであまり需要が無いのかもしれません。落ち込んでいる原因が自社の魅力不足や他社にシェアを奪われている場合は注意です。

- ある意味効率が進んでいる…と言えるかもしれないですが、市場規模が豊富で販路を拡大していきたい中で従業員減少は厳しいです。

- 今期の営業職の落ち込みが特に厳しい。

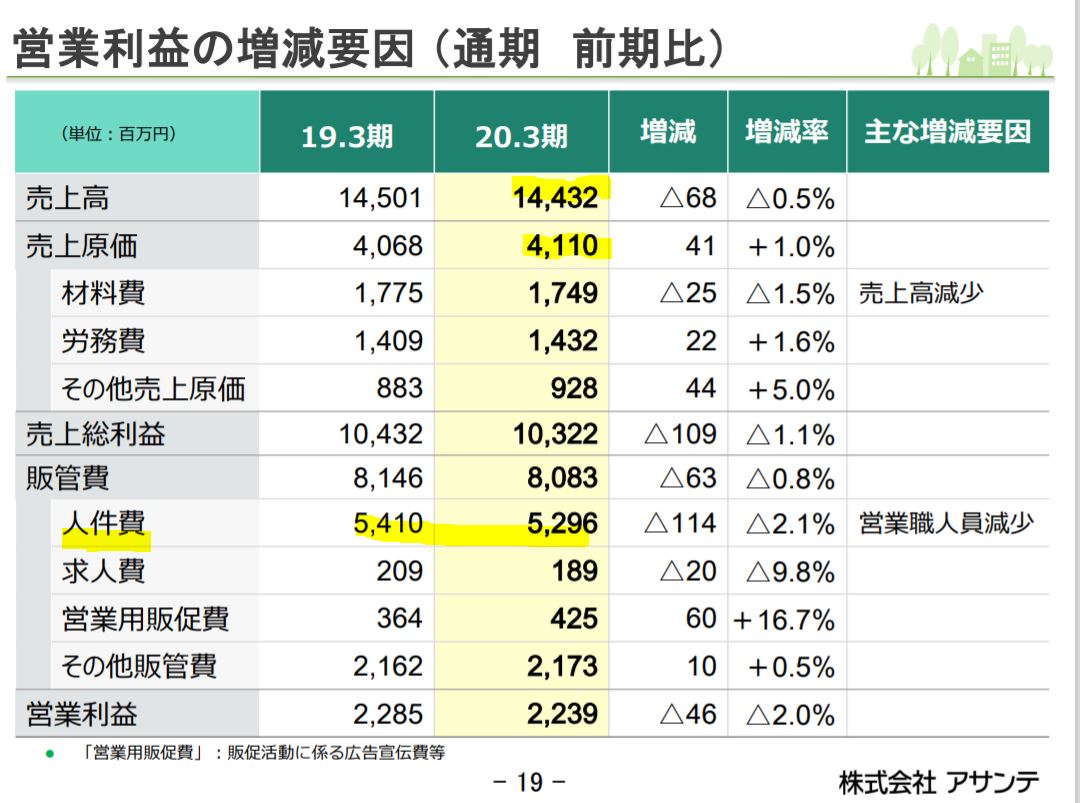

- ざっくりとした損益構造です。

- 変動費が低いですね。売上高に対する売上総利益率が70%ほどあります。固定費を回収した後は売上増により営業利益が飛躍的に伸びる構造です。

- 販管費が相当に重いですね。人件費とあります。営業人件費の費用ですね。

- 営業効率を上げる事が長期的な損益改善に効きますね。訪問営業を主体としているので人件費がかさむのでしょう。

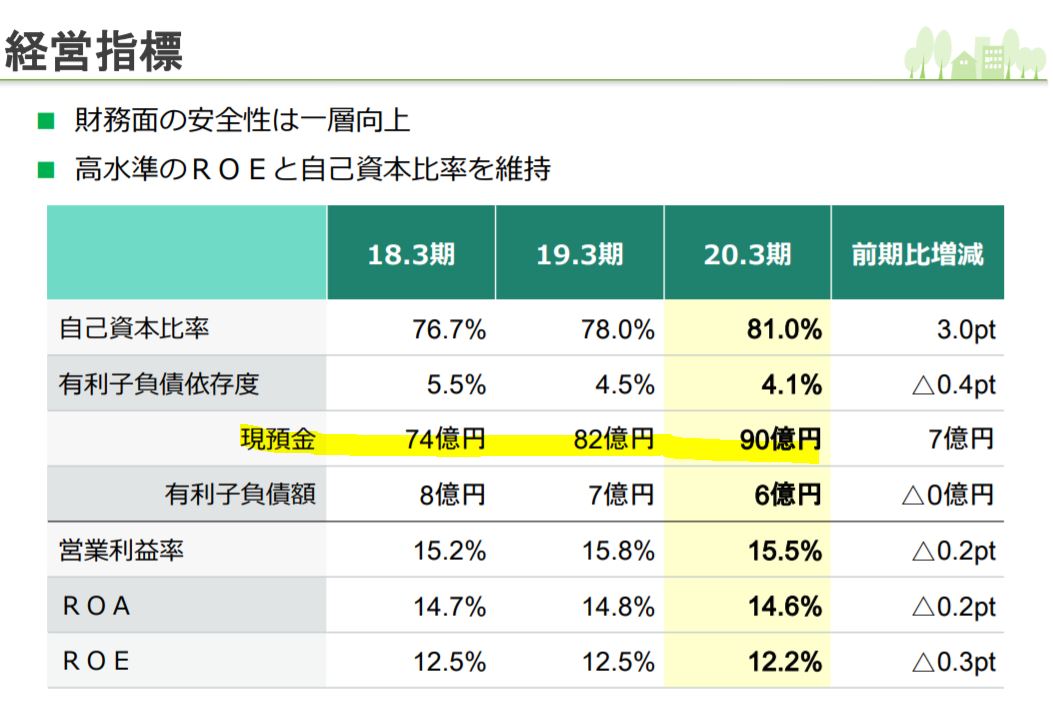

- これは安心できる資料です。

- 高営業利益率で配当性向も異常値ではないので、現金預金が増えており自己資本比率も向上してきています。傾向が続けば、増配や自社株買いの期待が出てくるでしょう。

- 21.3期は4月5月の月次売上が大きく落ち込み、厳しいでしょうが6月は売上が前年比を超えたので22.3期以降は20.3期までと同様の構造になるかと思います。

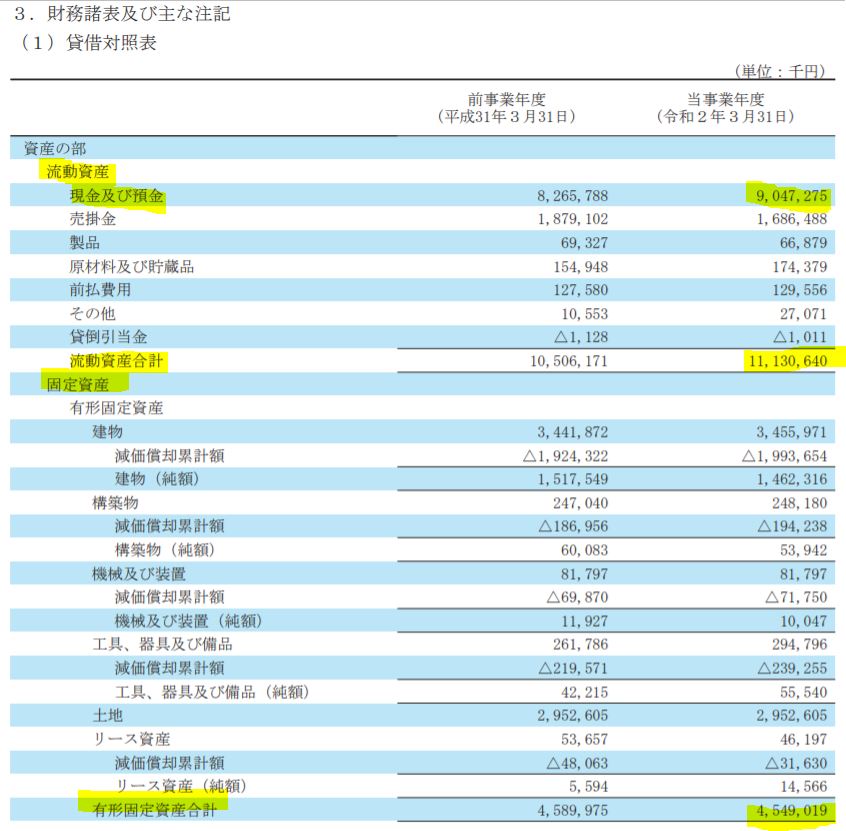

- B/Sも素晴らしいので見ます。

- 現金預金90億とありましたが、これは流動資産の8割を占めています。

- よく、自己資本比率が80%など高い企業はありますが、その資産内訳を見ると固定資産が大半の企業があり、実はキャッシュ厳しい企業もあります。固定資産は下手をすると減損損失で急減する可能性もあります。(自動車メーカーに多い。)

- ここはそうではなく流動資産が全資産に占める割合が7割ほど、固定資産は3割。なので真のキャッシュリッチ企業と言えます。

- PBRは1.3倍以上あって資産バリュー度は低いですが、現金預金が安定して増えていく構造であるので今保有するのは相当堅いです。2年、3年すれば現行株価だとPBRがみるみる落ちていくでしょう。

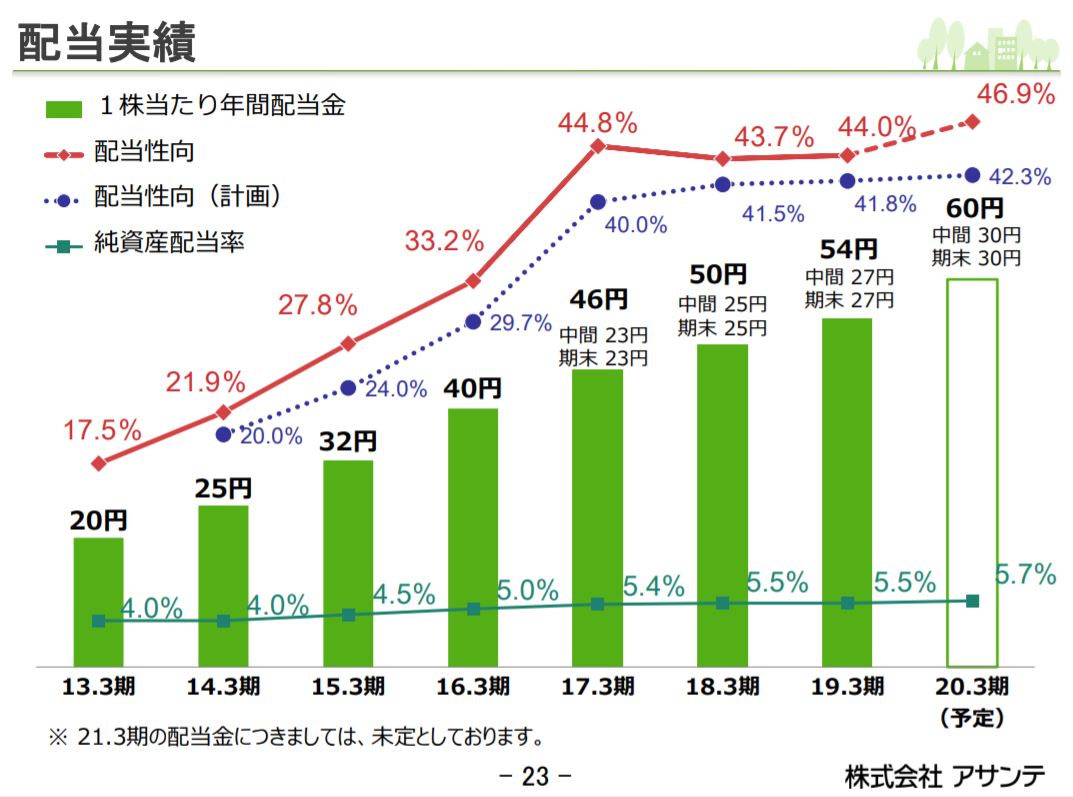

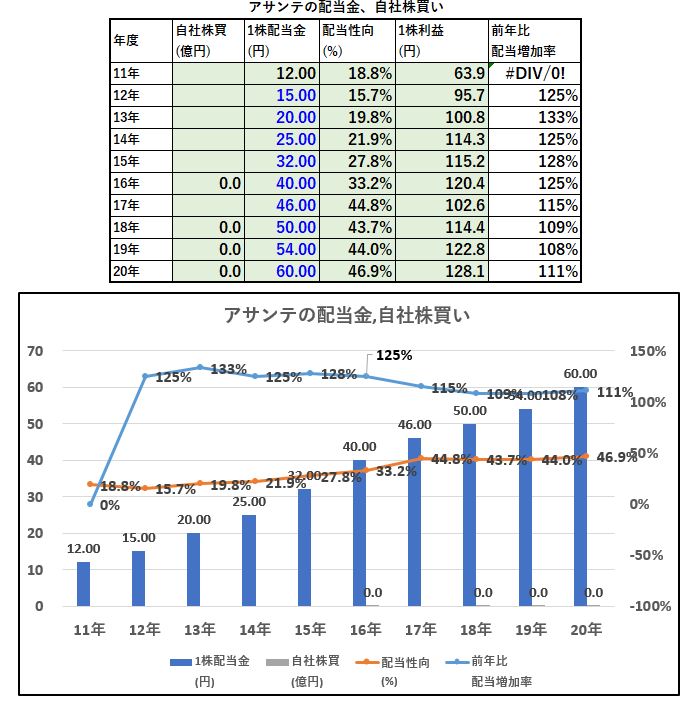

- 順調に7期増配してきています。

- 殆ど無借金状態なので配当性向47%は余裕でしょう。

- 業績が横ばいに転じても配当性向80%以上は高められると思います。もしくは、自社株買いするかもしれないですね。

コロナの影響で第一四半期決算はボロボロでしょうが、長期的には業界動向も良く高営業利益率なので安心して保有できます。うん、買って良かったです。

2020年3月期決算説明資料より抜粋

2020年3月期決算短信より抜粋

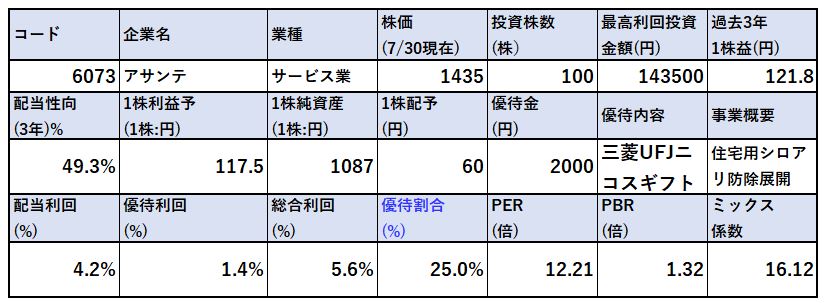

2.各種指標

(配当+優待利回り5.6%)

株主優待(三菱UFJニコスギフトカード1000円×2回)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- グロース株なのでPER/PBRはそこまで割安ではありません。

- でも、この配当、優待利回りでグロース株。かつ営業利益率が10%超え。そう考えると割安に思います。

- この水準で出会えたのはラッキーです。

株主優待(三菱UFJニコスギフトカード1000円×2回)

アサンテの株主優待は三菱UFJニコスギフトカード1000円×2回がもらえます。(100株保有時)

株主優待をもらうには

- 9月末日

- 3月末日

に100株以上保有している必要があります。

株主優待制度より抜粋

5年株価チャート

- コロナショック前までは2000円台の株でした。

- コロナショックで一気に1400円以下に下落し、5年来安値水準で推移しています。

- コロナが終わり業績が元の状態に戻れば将来2000円、2500円….夢が広がります。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り5.6%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

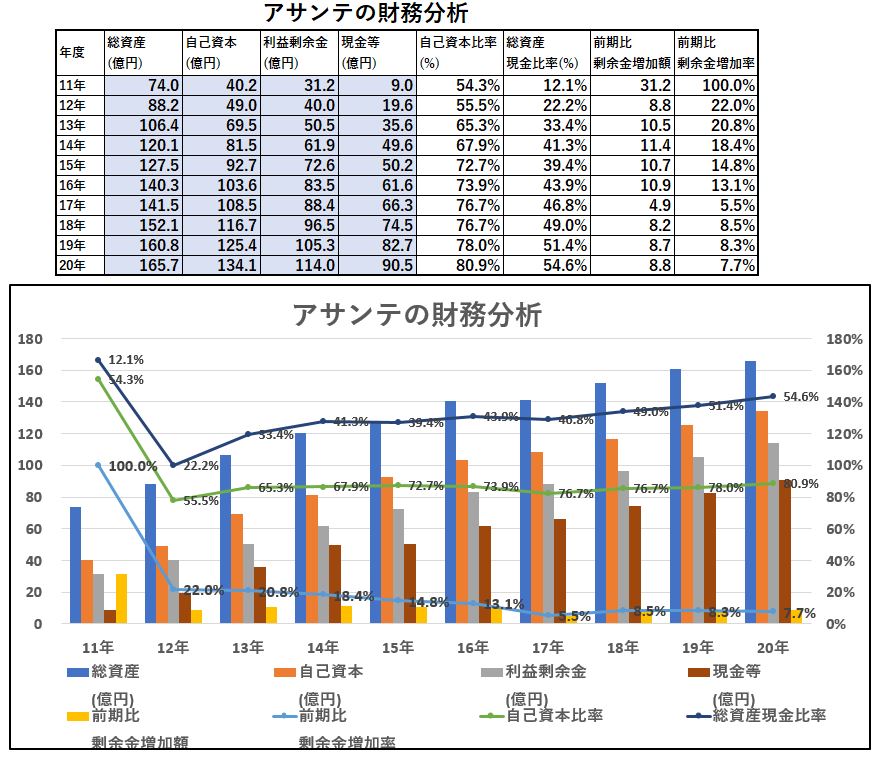

財務分析

- 決算分析でも好財務なのが分かりましたがここでも分かります。

- 自己資本、利益剰余金、現金等が順調に増え続けています。

- 総資産に占める現金等の比率が増え続けているのがなお良いです。キャッシュリッチ度がアップしています。

- これはプロネクサスに通じるところがあります。今はやっていないですが、将来自社株買いするでしょう。

4.業績

配当+優待利回りを維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 業績は伸び悩んでいますが営業利益率12~15%と高水準を維持しています。

- 増収していっているので、営業効率を上げればいずれ伸びるでしょう。ここを改善できるかが今後の期待です。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 資産に占める現金預金比率の割合が増加していくにつれて配当性向も上げてきています。今回のコロナのようないざという時の資金が潤沢になったので配当性向が上げられたのでしょう。

- まだ50%以下なので余力十分です。

- 自社株買いが無いのですが、今後十分やれることが期待できます。

- 現在まで連続増配中です。

配当+優待利回り5.6%はコロナショック後は維持できるでしょう。むしろ今後も増配する可能性が高いと見ます。

6.魅力とリスク

アサンテの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.6%(1435円、配当60円、優待100株年間2000円前提)

- 株主優待は三菱UFJニコスギフトカード1000円×年2回!

- 自己資本比率80%超えの好財務

- 流動資産の80%以上が現金預金のキャッシュリッチ企業!

- 資産の大半が流動資産で固定資産が少ない!(減損損失のリスクが低い!)

- 長期的に増収増益!

- 営業利益率10%以上で推移!

- 長期的に増配中で事業内容からして今後も増配期待有

- 現金が溜まる構造なので将来は自社株買い期待も!

- シロアリ防除市場は将来の拡大期待有

リスク

- 営業職中心に離職率が高い

- 人手不足で従業員確保が出来ず拡大の足かせになる

- 21.3期はコロナショックの影響で第一四半期は減収減益確実

- 第二の緊急事態宣言が出た場合、訪問営業スタイルなので売上急減の可能性

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

好財務キャッシュリッチ企業に興味のある方は以下の記事もどうぞ

【資産株お勧め17.】7年で増配額4.3倍! 7年連続増収増益!株主優待 カタログギフト 配当+優待利回り5%超え! 4745 東京個別指導学院

【資産株お勧め9.】9644 タナベ経営 経営コンサルタント 大手! 優待+配当利回り5%超え! 株主優待 システム手帳

【資産株お勧め.28】株主優待はRenta電子書籍ギフト11000円! 配当+優待利回り6%超え! 3641 パピレス

【資産株お勧め49.】【株主優待】QUOカード2000円! 7万円台で買える 8772 アサックス 配当+優待利回り4.9%

【資産株お勧め63.】【株主優待】なんと!カタログギフトとQUOカード2点セット! 5988 パイオラックス 配当+優待利回り6%