資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第81弾!(過去記事一覧はこちら)

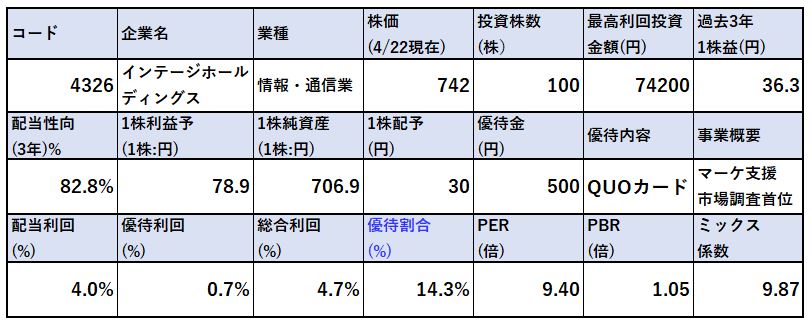

消費、販売の両面で市場調査網を持つ「市場調査分野で首位!」のインテージホールディングス(4326)です。株主優待は100株保有で500円、400株で2000円相当の商品(QUOカードも可)と枚数を増やしても同じ優待利回りになります。配当+優待利回り4.7%です(742円前提)

4326インテージホールディングスの魅力は以下!

- 配当+優待利回り4.7%

- 株主優待は100株でQUOカード500円,200株で1000円

400株で2000円相当の商品(QUOカード2000円もあり!) - 長期的に業績変動少なく成長してきており、営業利益率7~8%と高め

- 自己資本比率60%以上と堅い水準に到達している

- 7期連続増配予定!

- 市場調査首位で需要は無くならない

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(市場調査によるマーケティング支援事業)

2.各種指標(配当+優待利回り4.7%)

株主優待(QUOカード500円,1000円,2000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(市場調査によるマーケティング支援事業)

会社概要です。

- 会社名:株式会社インテージホールディングス

- 1960年創業

- 東京証券取引所一部上場

- 事業内容:マーケティング支援事業(消費財、サービス、ヘルスケア)、ビジネスインテリジェンス事業

会社概要より抜粋

マーケティング中心のため新しい会社かと思ったのですが60年選手の伝統ある会社みたいですね。

事業概要

事業セグメントは主に3つから構成されています

- マーケティング支援事業(消費財、サービス)

- マーケティング支援事業(ヘルスケア)

- ビジネスインテリジェンス事業

主力は消費財、サービスのマーケティング支援事業です。

マーケティング支援事業(消費財、サービス)

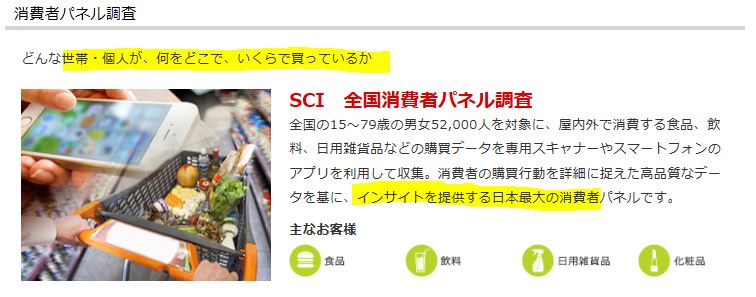

- 消費者パネル調査を全国規模で行っています

- 食品、飲料、日用雑貨品、化粧品といったスーパー等の小売業で展開している商品に関する膨大な購買データを収集、提供する消費者パネルです

- 日本最大規模だそうです。消費財なのでコロナで売上がゼロになるような事態にはならないでしょうし、そこに人が住む限り必ず必要な事業です。強いですね。

- こちらは販売側の小売り店のパネル調査です。

- スーパー、コンビニ、ドラッグストアのPOSデータから分類分けして整理する事業

- この業界の標準仕様だそうです。

- 食品、飲料、日用雑貨品、化粧品を扱う小売店がお客様なので…….無くならないものですね。これも強く手堅いです。

- こちらは標準的な調査ではなく、お客様の要望に応じて行うカスタマイズ調査事業です

- この資料だけでは勿論明らかに出来ないのですが、過去のノウハウや経験に裏打ちされた沢山の効果的な調査手法がありそうです。これが顧客のマーケティングに効果的に作用しているので強いのでしょう。

マーケティング支援事業(ヘルスケア)

- こちらは医療関係のマーケティング支援事業です

- パネル調査は消費財、サービスと同じ傾向の事業ですが、CROと医薬品市場調査事業の毛色が異なるところです

- CROは医薬品開発支援の受託事業で業界ではシミックホールディングス(2309)が国内首位級ですね。利益率の高い事業です

- 医薬品の市場調査は製薬メーカー向けに薬、健康食品、サプリメントなどの市場調査を行っています。

ビジネスインテリジェンス事業は上記の市場調査データの活用や整理方法を支援するための環境構築のコンサルティング事業のようです。

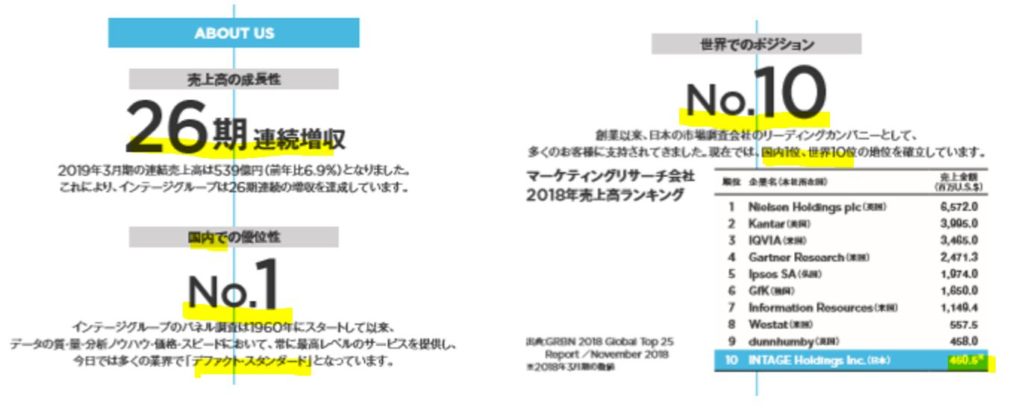

26期連続増収、国内No.1!世界No.10!

- 最新のアニュアルレポートをざっと見るとインパクトのあるデータがありました

- マーケティング支援事業において26年連続増収!

- 国内での優位性No.1!(業界において同社の調査方法が国内の標準になっているデファクトスタンダード)

- 世界での売上規模は10位(9位に肉薄)

- このほか、データサイエンティスト不足があるのでまだまだ市場が伸びるなど魅力的なレポートが満載です。(ただ、長文で難しい。)

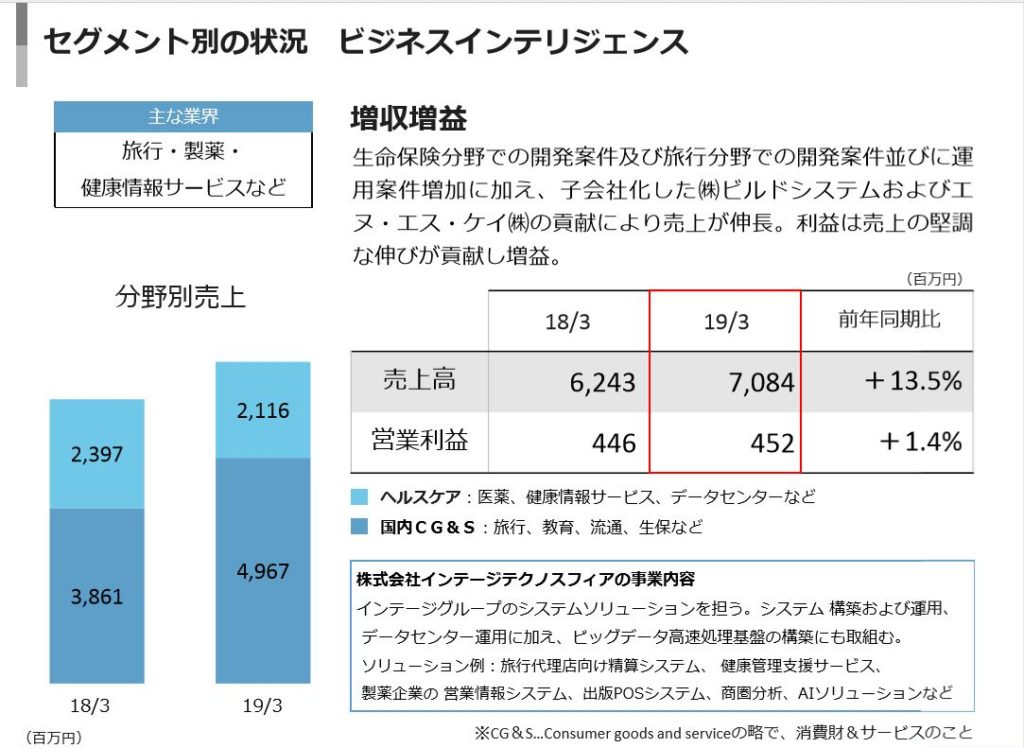

決算説明

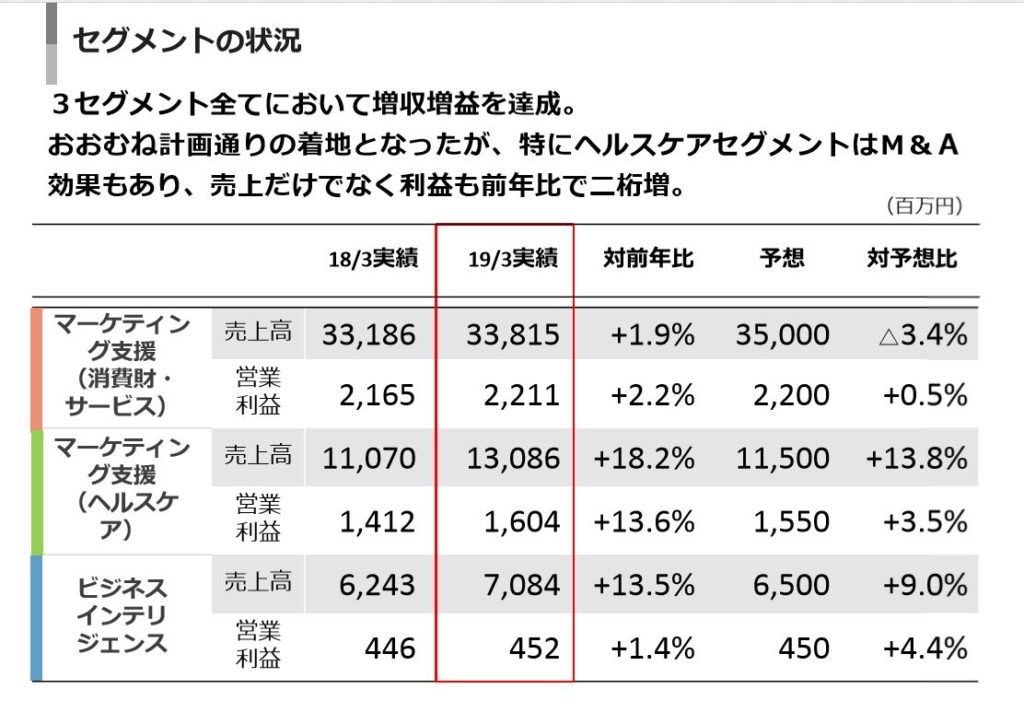

- 2019年決算説明資料を用いてセグメント別情報を掘り下げます

- 昨年度はALLセグメントで増収増益を達成!

- 特にヘルスケアの伸びが大きいですね(M&A効果)

- 他2事業はジリジリ上げている感じです

- マーケティング支援(消費財・サービス)は官公庁案件とカスタムリサーチが伸びています

- 最も売上の多いパネル調査も順調に伸びていますね。

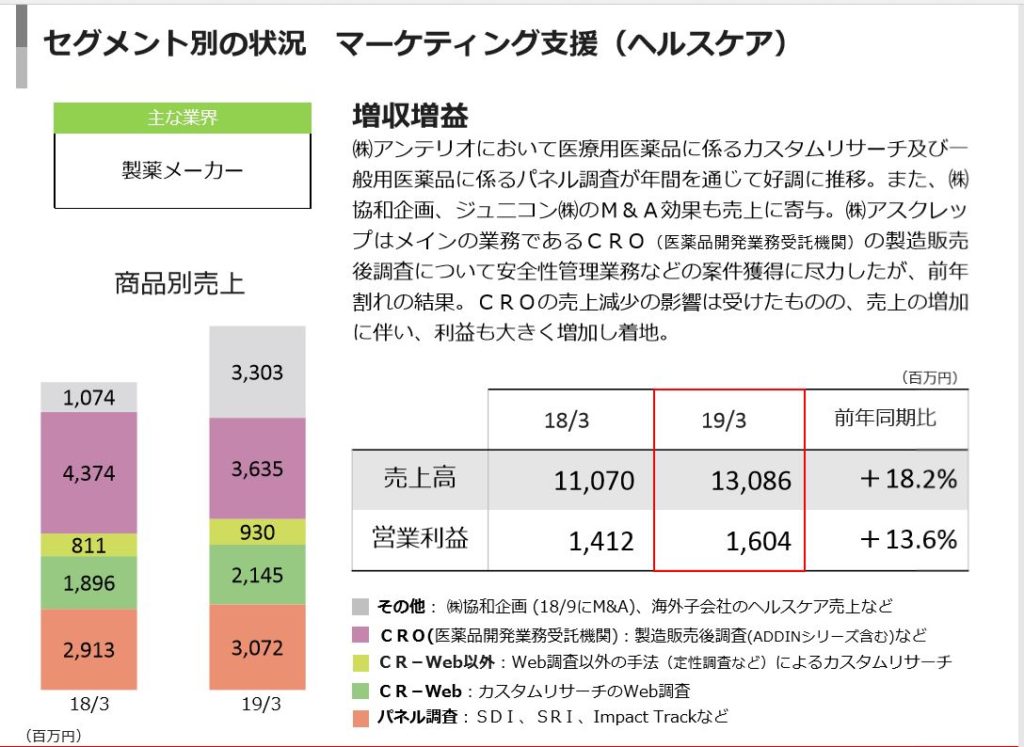

- ヘルスケアはM&Aしたジュニコンと協和企画が加わり大きく増収

- ただし、CRO事業の売上が結構落ちています。

- 他セグメントはジリジリ上げています。

- こちらも子会社化した企業の影響も加わり増収増益

- 旅行、教育、流通、生保関係が伸びています。が、この部分はコロナショックの影響を受けそうですね。

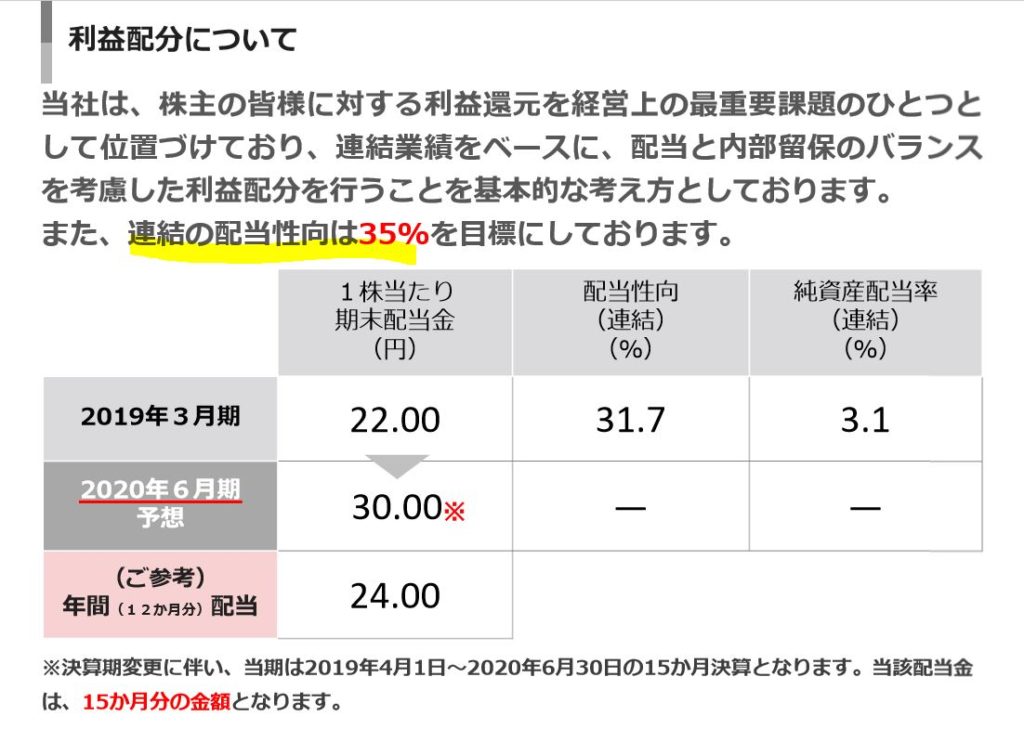

- 連結の配当性向は35%を目安にしています。

- ジリジリ増益基調なので長期的に増配しそうですね

- 自己資本比率も10年で10%上がっているので、いずれ配当性向の引上げもあるかと思います。少なくとも減益時に減配の可能性は低そうです(内部留保が潤沢なので実質累進配当が十分可能)

2019年決算説明資料より抜粋

2.各種指標

(配当+優待利回り4.7%)

株主優待(QUOカード500円,1000円,2000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 長期的に増収増益を達成しており自己資本比率も高い銘柄にしては割安指標であるPERやPBRはお買い得水準ですね

- 株価は去年まで1400円ほどだったのでここの水準でINするのは堅そうです

株主優待(QUOカード500円,1000円,2000円)

インテージホールディングスの株主優待はQUOカードやカタログギフト系の商品がもらえます。

株主優待をもらうには

- 12月末日

に保有している必要があります。

継続保有前提は無いため、貸株サービスも有効活用できますね。

100株,200株,400株で同じ利回り

インテージホールディングスの優待は魅力的です。

- 100株保有ではQUOカード500円

- 200株保有ではQUOカード1000円

- 400株保有ではQUOカード2000円を含む商品2000円相当から選べるギフト

- 1000株保有ではQUOカード4000円を含む商品4000円相当から選べるギフト

- 5000株保有ではQUOカード8000円を含む商品8000円相当から選べるギフト

なんと!100株から400株で枚数を増やしても同じ優待利回りですね!これは株価が下がれば400株まで保有したいところです。

1000株でも利回りが若干落ちますが悪くない水準です。100株、200株、400株と株価が下がった時にナンピンするのに向いていますね。

株主優待についてより抜粋

5年株価チャート

- 5年来高値は1500円ほど。600円台も見えていますが、増収増益を続けてきている今の状態を考えると742円というのは破格です。

- コロナショックでは950円ほどから700円を切るぐらいまで落ちましたが、そこからの戻りは鈍めでINするにはチャンスですね。

- 750円以下なら打診買いしようと思います。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り4.7%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

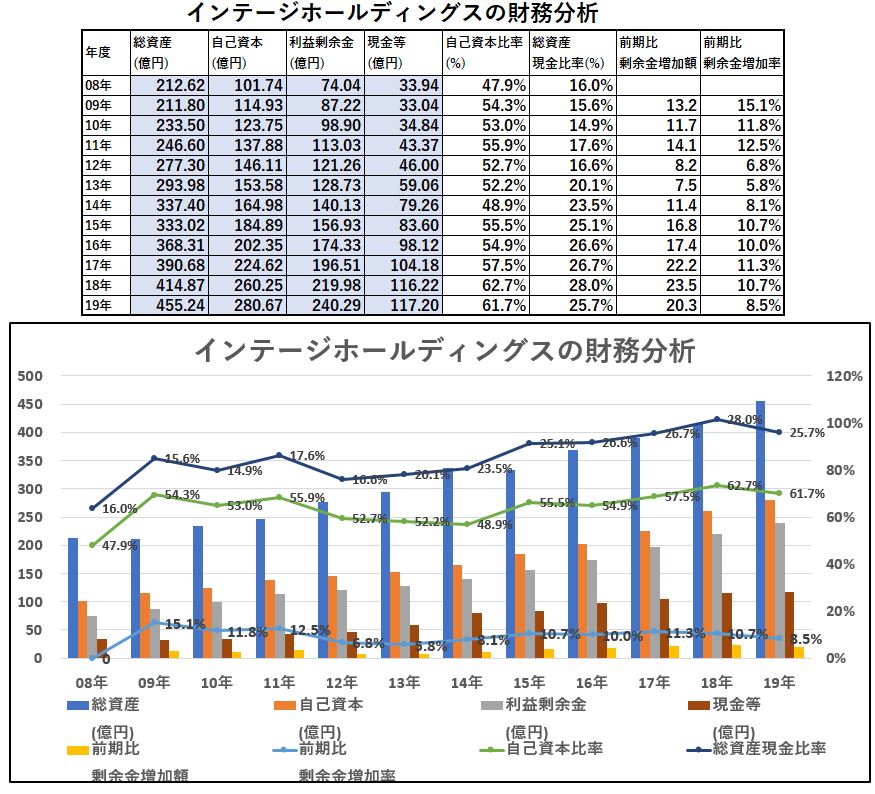

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 大変安心できる伸び方ですね

- 順調に利益剰余金、自己資本、現金等を伸ばしてきています

- 現金等の比率も20%台を安定して叩き出していますね

- 自己資本比率も18年度に60%に到達しました。ここも安定しています。

非常に穴がなく長期保有に向いている銘柄です。安心して持てる資産株ですね。永久保存銘柄だと思います。

配当+優待利回り4.7%の維持は問題ないと見ます。

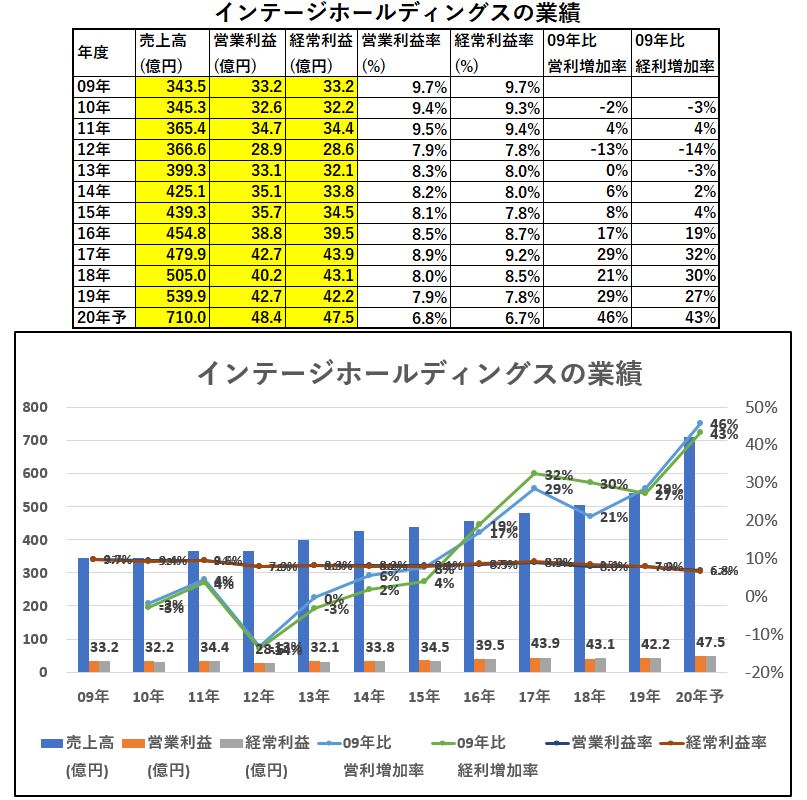

4.業績

配当+優待利回り4.7%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- こちらも安定して伸びています。

- 減益になる年もあるのですが、その減益幅が非常に小さい(50%減益などでかい年が無い)のが安心できます

- M&Aで伸ばしているせいもあってか営業利益率は悪化しています。それでも来期は6.8%予想で十分高いです。

配当+優待利回り4.7%は維持できると見ます。

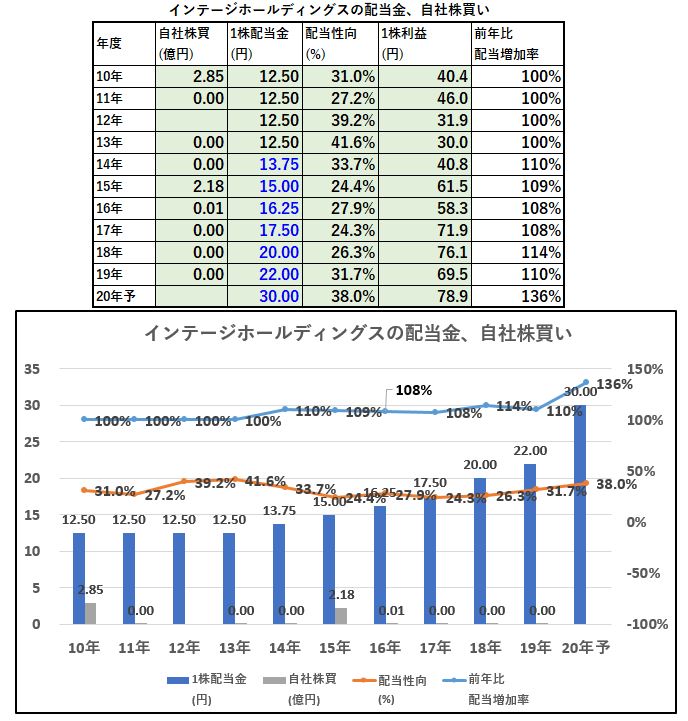

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 7期連続増配予想です

- 配当性向35%予想なので30円配当はちょっときつそうですが、増配は叩き出してくるでしょうね

- 業績も財務もジリジリ伸びているので配当もジリジリ上げていくでしょう

配当+優待利回り4.7%は問題ないとみます

6.魅力とリスク

インテージホールディングスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り4.7%

- 株主優待は100株でQUOカード500円,200株で1000円

400株で2000円相当の商品(QUOカード2000円もあり!) - 長期的に業績変動少なく成長してきており、営業利益率7~8%と高め

- 自己資本比率60%以上と堅い水準に到達している

- 7期連続増配予定!

- 市場調査の方法は同社が国内のデファクトスタンダード化されており圧倒的。国内No.1!

- 世界でも売上規模で10位の位置で、9位に肉薄

リスク

- コロナショックで消費財メーカーが一時的に落ち込むため、マーケティング調査依頼も落ち込む可能性有

- CRO事業はシミックHLDなど強い同業がいるため競争激しく厳しいか?

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め15.】8年間 高配当継続! 8904 AVANTIA 株主優待 QUOカード 配当+優待利回り4.8%!

【資産株お勧め16.】8万円以下で株主優待QUOカード3000円!! 10年間で配当金2.6倍! 配当+優待利回り7%超え! 5989 エイチワン