資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第65弾!(過去記事一覧はこちら)

日本初のCRO(医療品開発支援)事業を開始した業界首位級大手の2309シミックホールディングスです。2020年2月28日に株主優待制度を新設。研究所のある地域特産品3000円相当の贈呈です。配当+優待利回りは5.7%になります。

昔、大型株として安値で買い、高値で売るという回転銘柄としてよく取引していました。5年来安値付近に落ち込んでいるため参入です。

2309シミックホールディングス購入の決め手は以下

- CRO事業業界首位であり長期的に業績を伸ばしている事

- 5年来安値付近である事

- 配当+優待利回り5.7%

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.シミックホールディングス–事業概要(CRO(医療品開発支援)事業)

2.シミックホールディングス–割安指標(配当+優待利回り5.7%)

株主優待(地域特産品3000円)、5年株価チャート

3.シミックホールディングス–財務分析

4.シミックホールディングス–業績

5.シミックホールディングス–配当金・自社株買い

6.シミックホールディングス–魅力とリスク

1.シミックホールディングス–事業概要(CRO(医療品開発支援)事業)

シミックホールディングスの事業概要です。

- 会社名:シミックホールディングス株式会社

- 1992年設立

- 東京証券取引所一部上場

- 事業内容:医療品開発支援、受託製造、営業、ヘルスケア

日本で初の医療品開発支援CROを事業展開した会社です。医療品業界は製造業と同じくM&Aや特許が切れた製品の値下げと類似しており、薬価単価がジェネリック医薬品で下がる厳しい業界ですね。

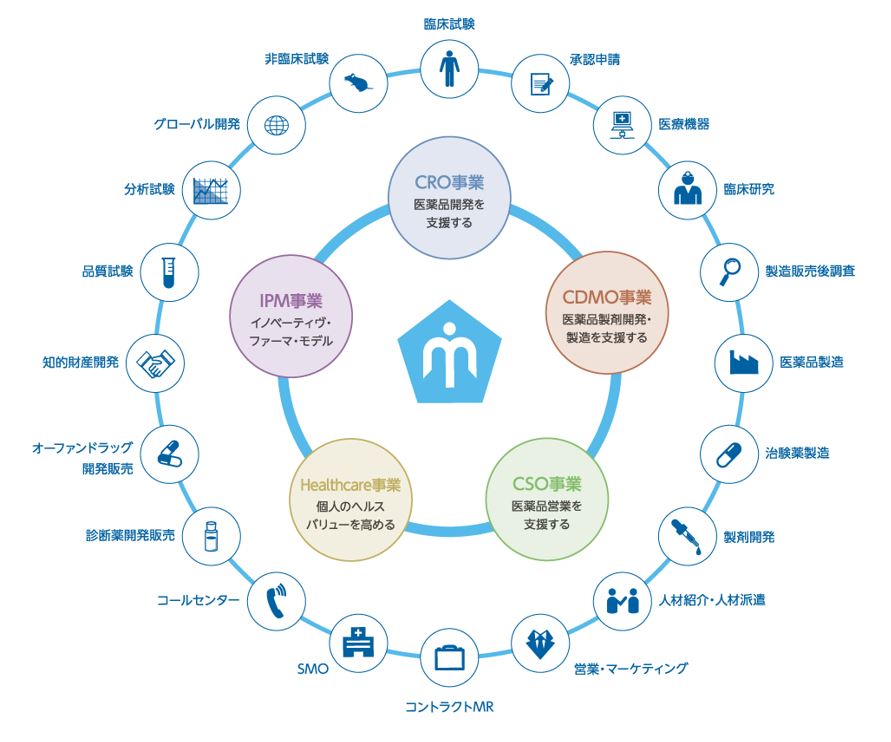

コロナウイルスなど未知の病が増え続ける昨今、欠かせない事業と言えます。医薬品の開発支援業務を主としながら周辺事業としてCDMO(医薬品製造開発、製造支援)事業、CSO(医薬品営業)、ヘルスケア、IPM(プラットフォーム型製薬)まで拡大しています

事業概要

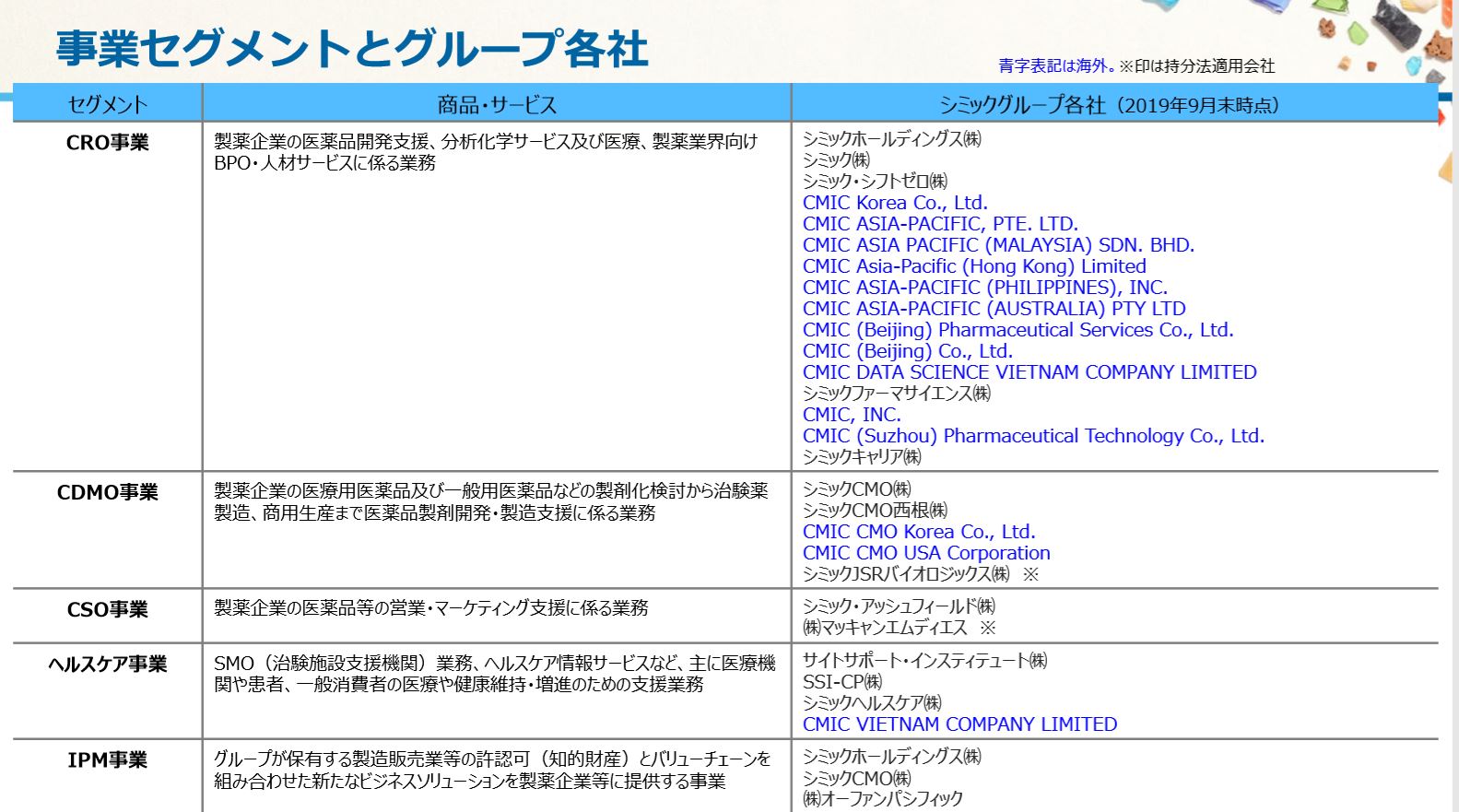

- CRO事業(医療品開発支援)から始まり、周辺4事業として製造支援(CDMO)・営業支援(CSO)・ヘルスケア・IPM事業に拡大しています

- 5事業が有機的に結びつく事で臨床試験、承認申請医療機器….営業・マーケティング・MR…..分析試験、グローバル開発….考えられる医療開発業務全般を包括的にカバーしています

- 国内類似企業ではEPS、新日本科学、リニカル、トランスジェニックなどがあり、CRO事業単体での比較はできないものの、規模や利益面ではEPSがダントツ。次いで2位程度の位置につけている状態です

シミックグループの事業モデルより抜粋

セグメント別情報

- 2019年9月期決算説明資料を使ってセグメント別情報を掘り下げていきます。

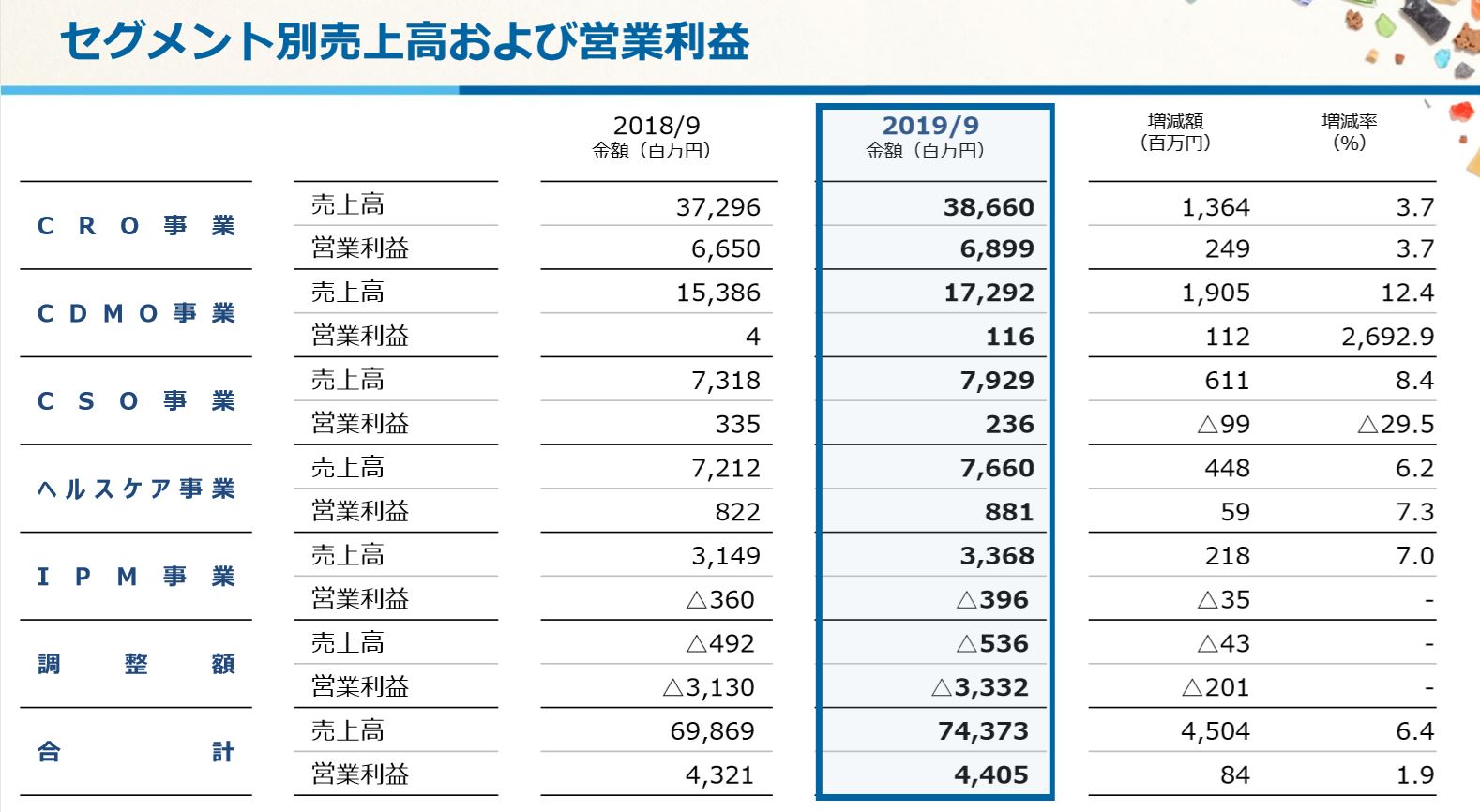

- 過去3年間の業績は増収増益を達成しています

- 営業利益率は6%程度なので普通ですね

- 主力のCRO事業が全体の半分程度の売上を占めます。営業利益も半分以上をここが稼ぎ出しています。

- CDMO事業(開発、製造支援)は売上高こそ多いですが収支トントンです。OEM販売製品のように薄利多売の製造受託なのでしょうか

- CSO事業は増収で伸びているのですが営業利益が落ち込んでいます

- ヘルスケア事業はこれから伸ばしていく事業ですね。利益率も高めです

- IPM事業はソリューションビジネス系の一番新しい事業。先行投資で赤字です。これからですね

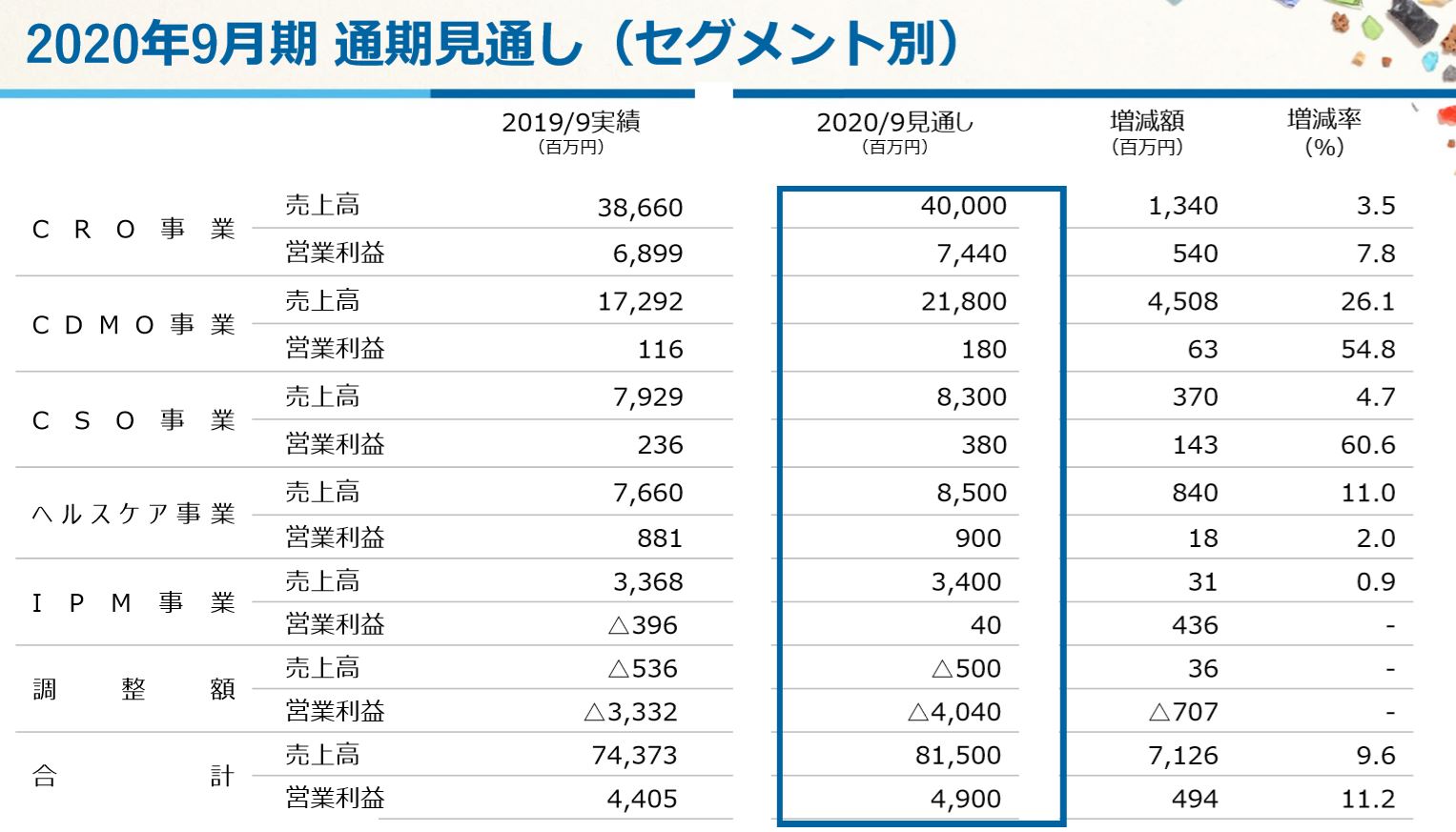

- 2020年9月期の決算予想です。総じてどの事業も増収増益です。

- 第一四半期決算が終わり、CRO事業は増収でしたが臨床業務の稼働率低下や不採算プロジェクトなどがあり営業利益は減益になりました

- CDMO事業の第一四半期決算は国内の受託製造量増加と昨年事業を開始したシミック西根が加わり大幅に増収(増収予想はこのためですね)、新工場の減価償却費計上により営業損失が出ていますが前年同期に比べ増益になっており伸びています

- CSO事業の第一四半期決算は増収増益。昨年獲得したMRの受注が堅調に推移

- ヘルスケア事業の第一四半期は増収減益。減益は先行投資が原因。

- IPM事業の第一四半期決算は増収黒字化!自社開発品が増益に繋がっている。

2.シミックホールディングス–割安指標

(配当+優待利回り5.7%)

株主優待(地方特産品3000円)5年株価チャート

シミックホールディングスにおける配当+優待利回りや割安指標、株主優待、チャートを紹介します。

シミックホールディングスの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 株主優待の新設によって配当+優待利回りが5%を超えました。これと5年来安値が手伝っての参入です

- 昔、この銘柄はPER20倍ぐらいが普通でした。コロナショックで大きく下げているためこの業種にとっては指標は超割安水準になっています。業績横ばいで全体市況が回復してくれば1600~1700円程度、手堅い値上がり益も狙えるとみてます

株主優待(地方特産品3000円相当)

シミックホールディングスの株主優待は2/28日に新設が発表されました。自社グループの工場や研究施設がある地方の特産品がもらえます。株主優待の権利を獲得するには

- 3月末日

この期日に100株以上保有している必要があります。

3月末日に株主優待がもらえる事は分かったのですがちょっと気になる事があります。この会社の決算期は9月なのです。普通本決算月に株主優待を発行するものです。なんで中間決算で株主優待?と思いました。

もしかしたら、9月末もなんらかの株主優待があるかもしれません。

Kabutan より引用

シミックホールディングス5年株価チャート

- 10年チャートで見るともう少し下値が見えますが10年前より業績が伸びているので5年チャートの底値が買いの参考になるかと考えています

- 高値は増収増益2期目の2018年の3000円弱。今は高値から6割ほど下落しています。値上がり益狙いで打診買いするには良い水準です

- 一旦、株主優待増設発表で3/1は上げたのですがそれを吹き飛ばす恐ろしいコロナショックの下げで5年来安値更新しました

出来高は絶えずあるので100株購入は余裕です。

tradingview よりチャート転載

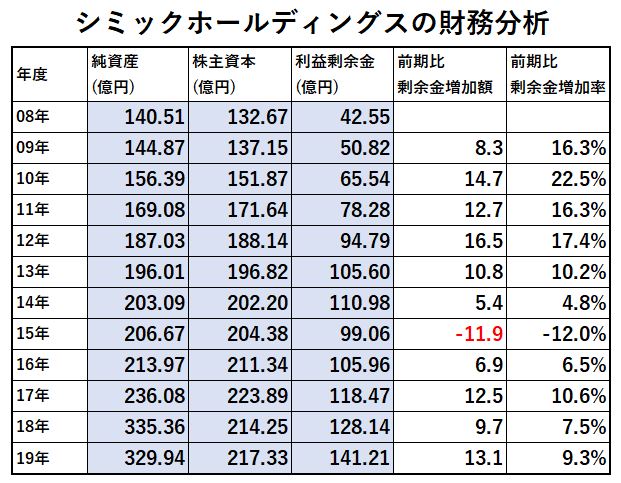

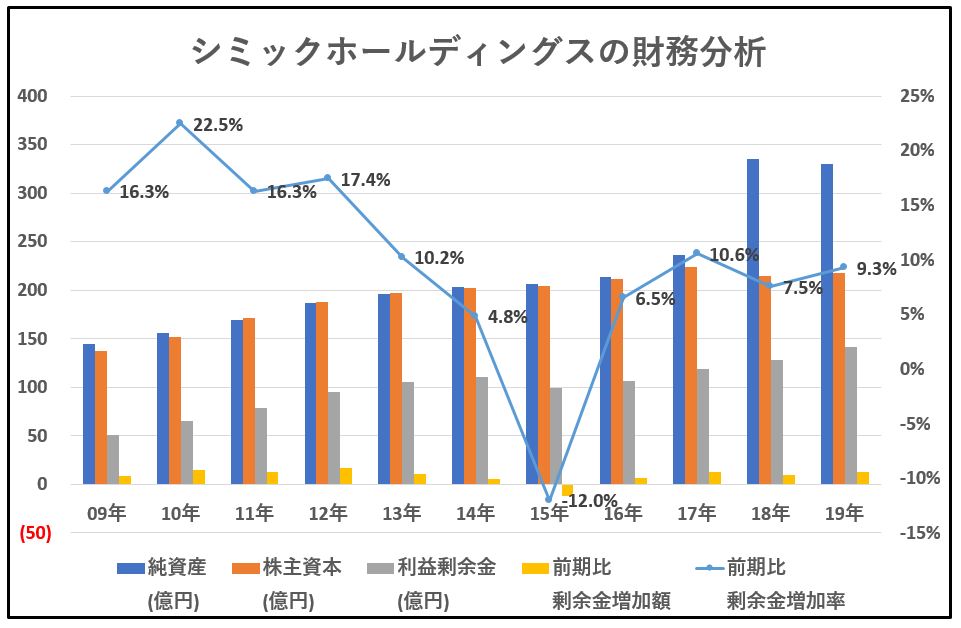

3.シミックホールディングス–財務分析

シミックホールディングスについて配当+優待利回り5.7%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本と利益剰余金の増加額で確認しています。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

シミックホールディングスの財務分析

- 順調に利益剰余金を積み上げていましたが、2015年前後の業績悪化で利益剰余金を減らしています。企業は生き物なので調子が悪い時もあるでしょう。

- 16年以降は回復に転じ17~19年と3期連続増収増益を達成するに至りました。

配当+優待利回り5.7%は業績横ばいであれば問題ないかと思います。15年並に業績が悪化したときは過去に減配もしていますので、減配はありえます。

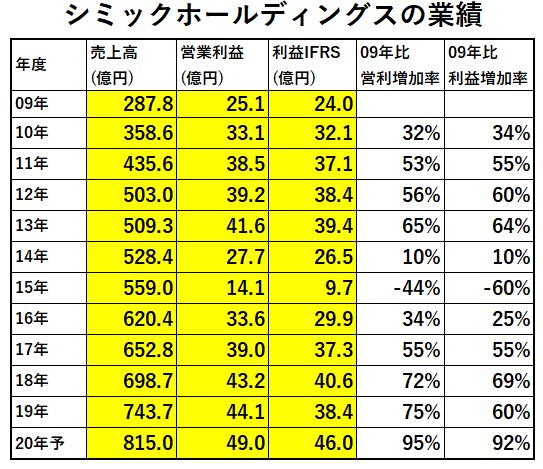

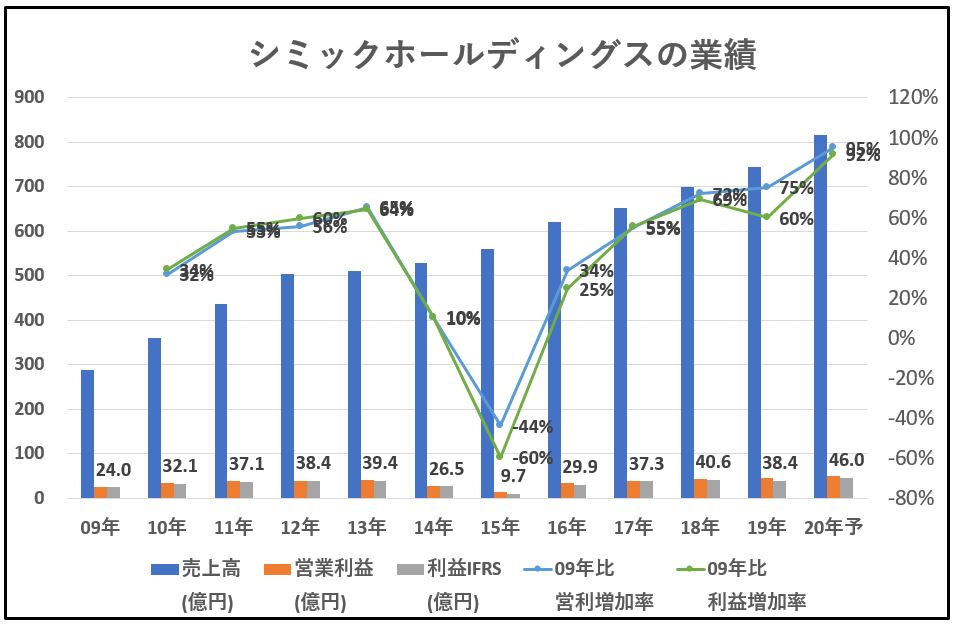

4.シミックホールディングス–業績

シミックホールディングスの配当+優待利回り5.7%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。

シミックホールディングスの業績

- 製薬事業にも波があるのでしょうか。09~13年までは順調に増収増益になっており堅い状態です。

- ですが、14年、15年は増収ながら大きく減益となっています。赤字になっておらず持ちこたえているのは評価できます。増収を伴う減益なので、先行投資によるものかもしれないですね

- 16年以降は回復し増収増益となっています。売上は10期以上増収なので市場はまずまずの成長領域なのでしょうね。稼ぐ方法を見いだせれば長期的に堅そうです。

配当+優待利回り5.7%は現在の業績を維持できていれば継続できるとみます

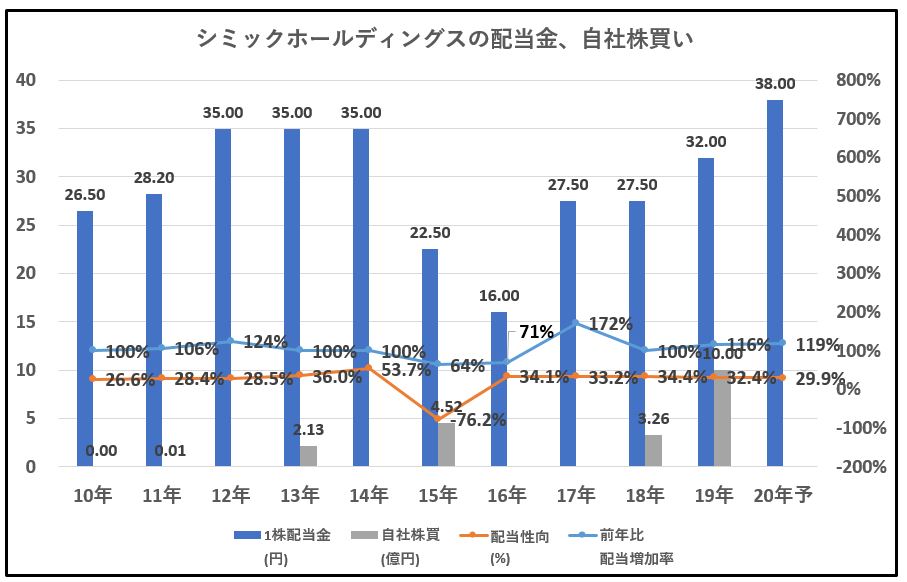

5.シミックホールディングス–

配当金、自社株買い

シミックホールディングスの株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

シミックホールディングスの配当金・自社株買い

- 2015年は大幅に減益になった時で当期純利益はマイナスとなりました。配当を出しているだけ評価できます。16年の減益基調では配当性向35%程度が妥当とみての減配でしょうか

- 17年以降は順調に増配しています。20年は四季報予想では増配ですが、株主優待新設もあるため配当維持かもしれないですね。

- 自社株買いは会社の営業利益額の規模からして頑張っています。19年の10億は営業利益の2割を占めるのでかなり巨額です。頑張っており、株主還元姿勢を重視している事が読み取れます。

配当+優待利回り5.7%は業績が現状を維持できている限り問題ないでしょう。ヘルスケア事業など拡大を目指しているので将来的には増収増益で増配も狙えるかもしれません。

6.シミックホールディングス–魅力とリスク

僕が考えるシミックホールディングスの魅力とリスクは以下です。

シミックホールディングスの魅力

- CRO事業業界首位であり長期的に業績を伸ばしている事

- ヘルスケアやIPM事業など新規事業は長い目で見ると伸びている事

- 5年来安値付近である事

- 配当+優待利回り5.7%

- 自社株買いも旺盛で19年度は営業利益の2割にあたる大規模なものを実行している事

この企業は堅いと思いますし、業界は中期的には大きな問題もないように見えます。少なくともこの業界に疎い、素人目からみてですが。先日のすかいらーくホールディングスよりは長期保有に向いています。

シミックホールディングスのリスク

- 高成長のライバル企業が台頭しており、売上高は業界首位ではなくなりつつある

- 製薬業界動向に業績が左右される。不治の病が無くなって新薬開発が必要なくなったら….

- 借金が多く財務基盤は弱めなので営業CFや流動比率などの運転資金は決算毎に注視が必要

以上です!

他の資産株分析も宜しければ閲覧ください。

更に詳しくシミックホールディングスを調べたい方は

会社サイトから有価証券報告書を調べたり

会社四季報で業績、財務、株主構成などを調べられたら如何でしょうか?

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

【地方特産品株主優待】地方特産品の株主優待に興味のある方はこちらの記事もどうぞ

8928 穴吹興産 配当+優待利回り4.5%以上 株主優待 カタログギフト 四国分譲マンション 首位級!【資産株お勧め1.】

7272 ヤマハ発動機 配当+優待利回り5%超え! 株主優待 地元名産品等 バイク 世界 2位!【資産株お勧め8.】

【株主優待】1株保有で優待利回り87%!福島県産特選カタログ割引券 6617 東光高岳 配当+優待利回り 91.7% 【資産株お勧め52.】