バリュー株分析第9弾!

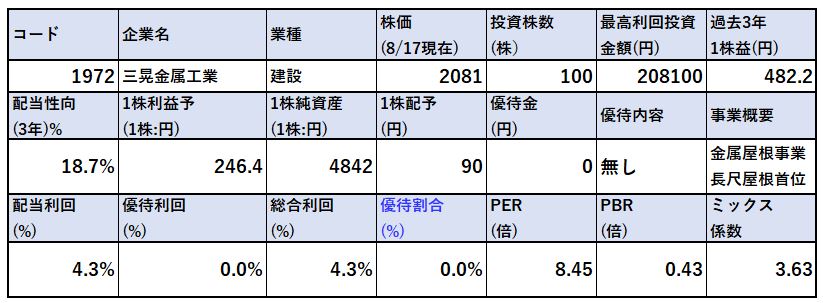

日本製鉄系の建設業である三晃金属工業(1972)です。日本製鉄が筆頭株主です。金属屋根大手で官公庁向けに強みがあり長尺屋根首位!PER8.45倍、PBR0.43倍です。

2014年から業績がブレイクして好調になりましたが昨年から減益基調で今期はコロナを受けて更に減益の様子。とはいえ営業利益率5%前後でまずまずの業績です。

有利子負債ゼロの無借金経営。自己資本比率60%の好財務で現金同等物が豊富。

三晃金属工業(1972)の魅力は以下!

- PER8.45倍、PBR0.43倍(2081円前提)

- 自己資本比率60%の好財務で有利子負債ゼロ

- 営業利益率8~5%で推移

- 長尺屋根首位!

- 配当利回りは減配予想で4.3%(2081円 90円配当前提)

- 昨年高値4300円から5年来安値の1900円切りまで下落し、値ごろ感有

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

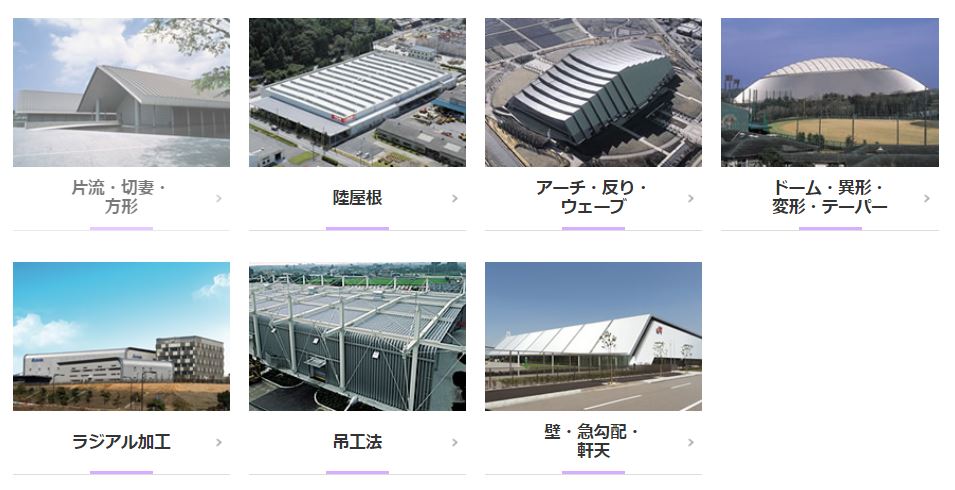

1.事業概要(長尺屋根首位!)

会社概要です。

- 三晃金属工業株式会社

- 1949年設立

- 東京証券取引所第一部上場

- 事業内容

“屋根並びに各種建材・塗装などの製造・加工・施工・販売及びこれらに附帯する建設工事の設計・請負事業”

日本製鉄株式会社、NST日本鉄板株式会社が2大株主で30%以上の同社株式を保有しています。屋根に特化した設計、施工に精通しているようです。学校やスタジアム等の官公庁向けや製造工場の屋根等に施工実績があります。

会社概要 より抜粋

事業概要

- 快適なだけでなく環境に優しい屋根づくりを目指しています。

- これは施工事例のイメージ。一般的な屋根の形からアーチ状やドーム型、吊工法型など施工方法は70年近くのノウハウが詰まって多種多様です。

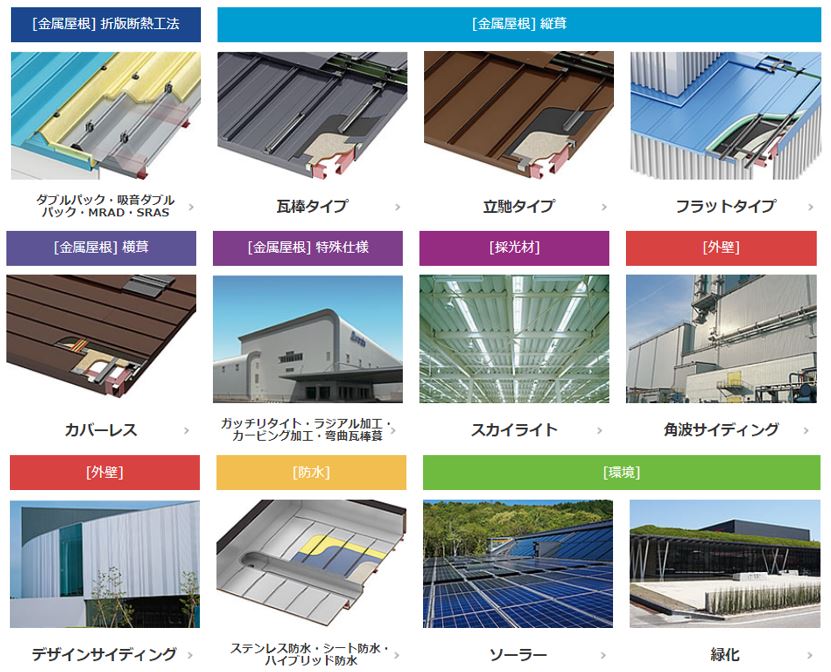

- 製品事例です。

- 金属屋根ひとつとっても種類が豊富ですね。吸音に優れた素材があるのは昨今の工場騒音問題に適切な対策が取れるので良いですね。街ナカに工場がある事もあります。必要でしょう。

- 採光材など屋内環境を良化する材料も手掛けています。ソーラーパネルや緑化など環境に配慮したものもありますね。

- これは同社が手掛けた事例である九州国立博物館の事例。

- アーチ・反り・ウェーブが特徴で美術館っぽい特徴的な形です。

- 快適環境だけでなく施工には美的センスも要求されますね。

- 屋根に特化した分かり易い事業です。

施工事例の企業や団体がありますが、有名どころや信用が無いと受けてもらえないところばかりです。これは堅い企業ですね。

決算分析

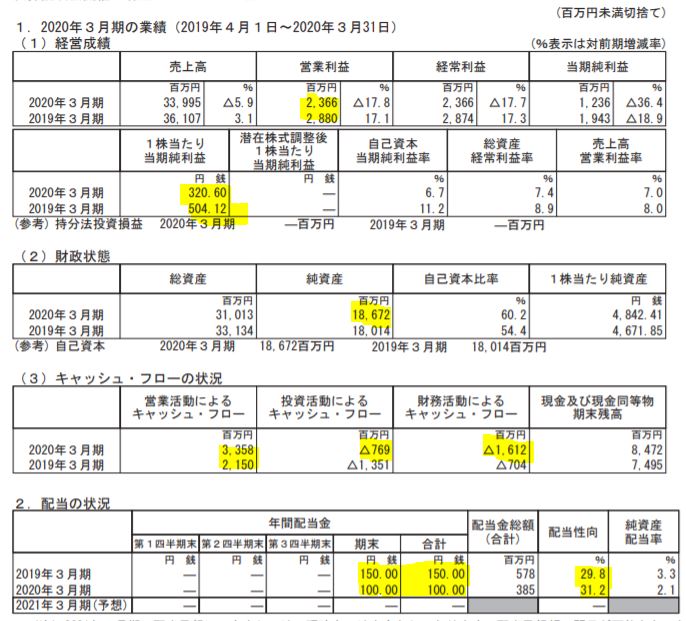

- 決算説明資料が無かったので決算短信を掘り下げます。20.3期の通期決算短信です。

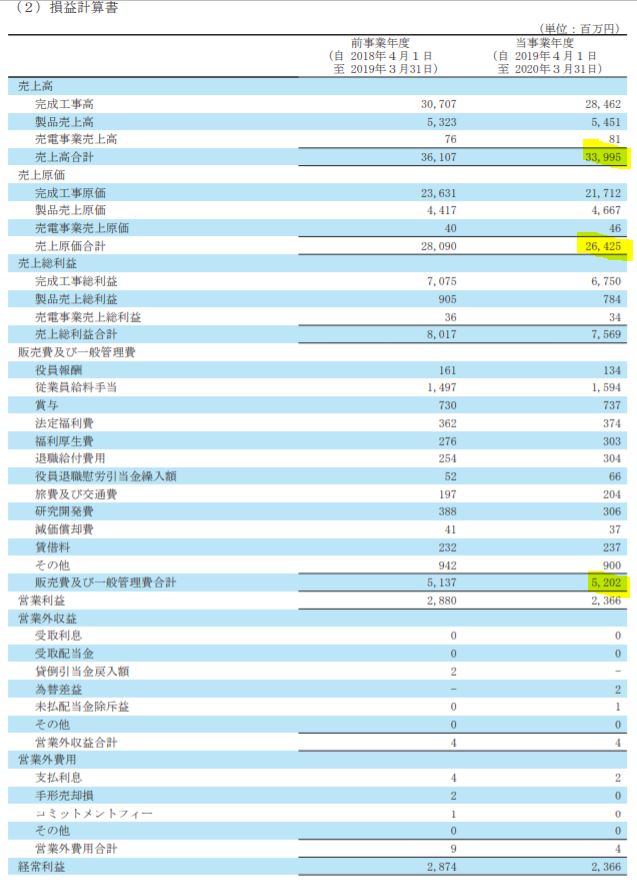

- 減収減益。営業利益は2桁減益で冴えません。これは右肩下がりに株価が下がるのも頷けますね。市場は妥当な見方をしていると考えます。

- ですが、営業利益率は7%程度で黒字なので大きな問題はないように思います。

- キャッシュフローも営業CFプラス、投資・財務マイナスの健全な形で運転資金は回っています。

- ここは配当性向30%で配当を決めるようですね。配当性向30%程度をめどに150円→100円へ減配しています。

- 第一四半期決算発表もされていますが、そこでは一段と減配が進み90円配当予想になっています。

- 今は、この会社にとって景気の後退局面に到達しているのかもしれません。底を見極めたいです。

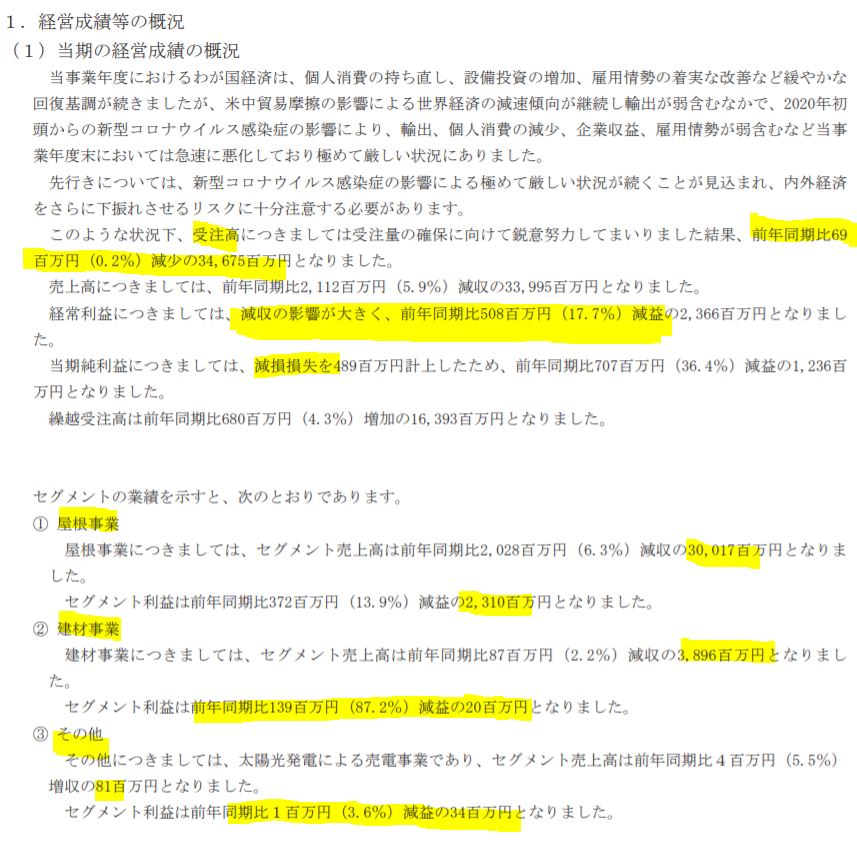

- 定性要因の分析です。

- 僕はこれを見て景気の底が近いのかも?と思いました。

- 受注高の減少が0.2%と著しく低いからです。

- 減収の影響で大きく利益が減ったとあります。限界利益率が低く固定費が重たいのでしょう。

- 屋根と建材事業が主なセグメントです。屋根事業が主力ですね。減収減益ながら営業利益率は7%で良いです。

- 建材事業は大幅減益です。

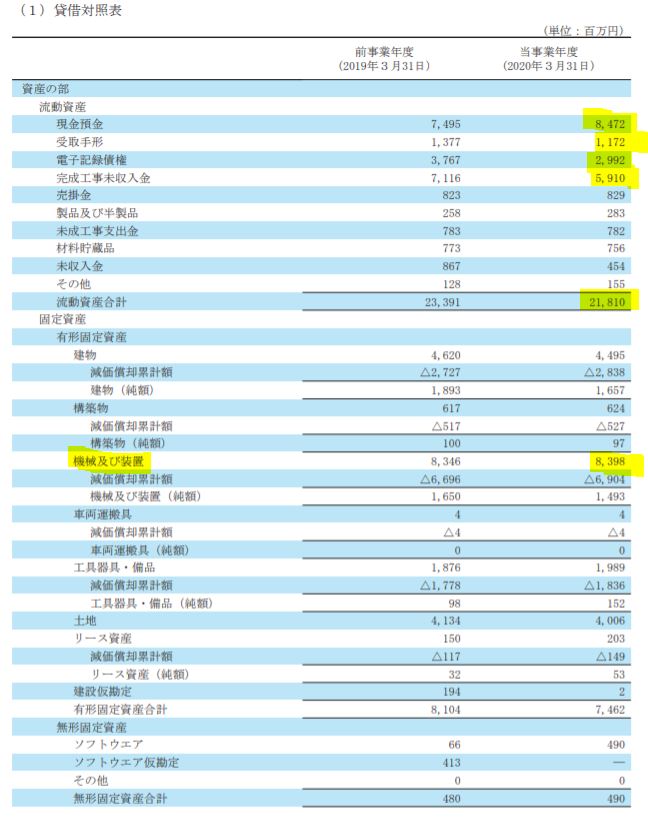

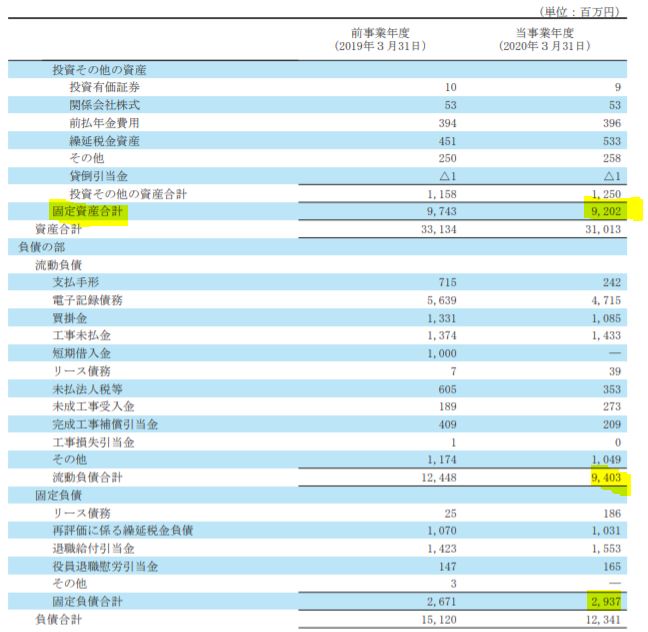

- B/Sです。

- うん。好財務で手元資金豊富な良い財務ですね。

- 流動資産218億のうち、8割ぐらいが回収率の高い資産で構成されています。

- 固定資産は機械及び装置の取得単価が8億というのが重いですね。減価償却が進んでいるのでもう2~3年した時に更新投資で更に重くならないかは心配です。

- 固定資産合計は92億なのでキャッシュリッチな企業ですね。

- 売上高に対する売上原価率は80%程度と原価率が高めです。

- 独自の製品を供給しているのでここは出来れば50~60%に抑えたいところです。

- 売上減少に対して固定費の販売費及び一般管理販売費はあまり削れません。売上減少に伴って固定費回収分を除くと大きく減益となりました。仕方ないですね。

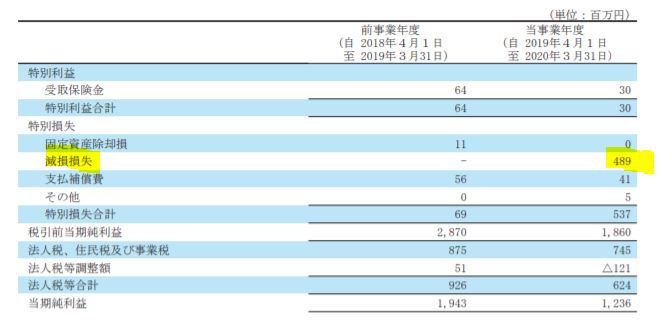

- 特別損失で減損損失を計上しています。これは配当性向に含めないで欲しいところです。(特別損失を除いた正味当期純利益を算出し、これを元に配当性向30%で配当を決めて欲しい)

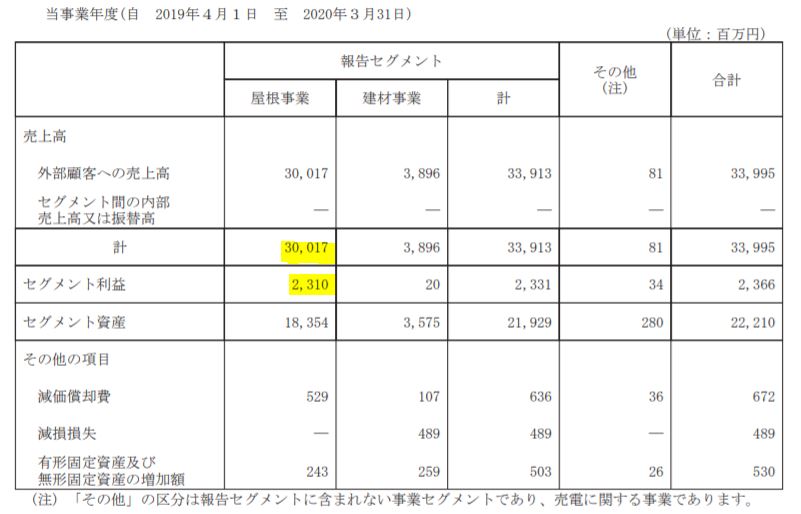

- セグメント別業績です。

- 建材事業は損益分岐点売上高スレスレなのでしょう。少し減収になるだけで固定費が重く減益幅が大きくなります。

- 減損損失は建材事業のものです。

- 長尺屋根首位!と言われる所以です。

- ここが売上で圧倒的多数を占めるのは安心ですね。

- また、受注残高が前期より積み上がっています。第一四半期はコロナで工事遅れの影響もあって減収もあったので、受注残高が底打ちしてくれれば将来の株価上昇も期待できるでしょう。

今、仕込むのは悪くないと見ます。

20.3期決算短信より抜粋

2.各種指標

(PER8.45倍、PBR0.43倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

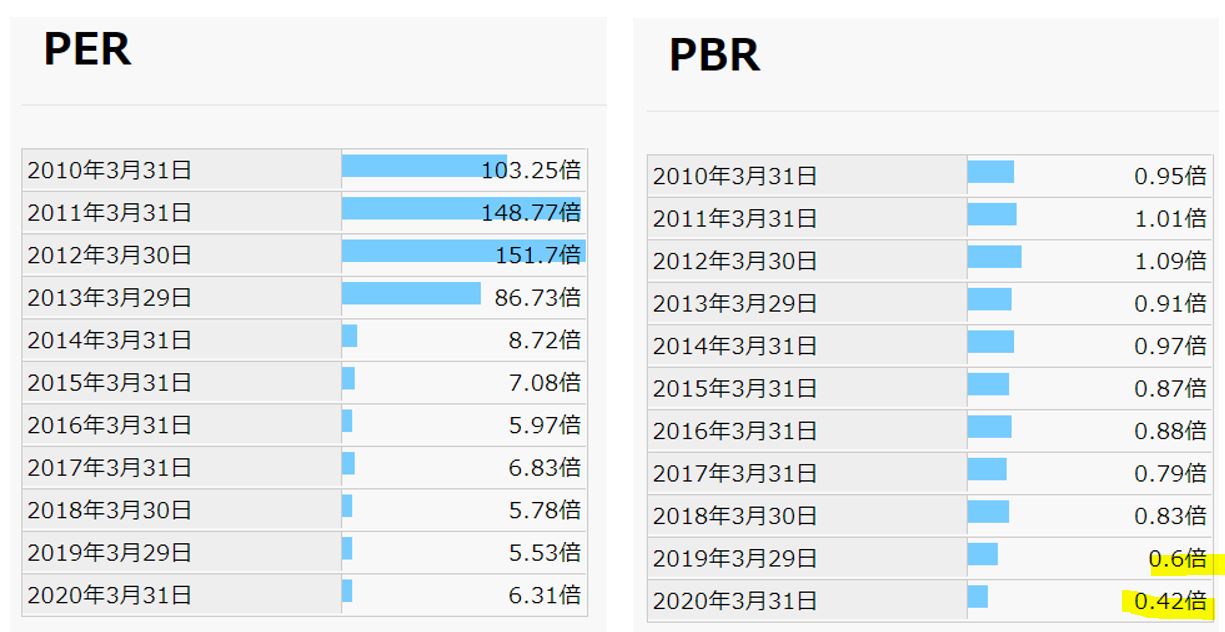

- 19年並の業績に戻ればPERは5倍台、PBRと合わせて建設株ではまずまず割安水準になります。

- PBRが0.43倍ですが流動資産の比率が高いため実質的な解散価値は高いと見ます。

- 配当利回りは減配で4.3%に沈んでいますがここで底と見るならば今仕込むのは良い水準です。

期末PER/PBR推移

- PERのバラつき水準は5~8倍といったところ。

- PBRはここ数年業績好調だったからでしょう。資産が増強されて低PBR体質になってきました。資産バリュー度が高いと思います。

株主優待(なし)

三晃金属工業は株主優待はありません。

5年株価チャート

- 5年株価チャートは綺麗な右肩下がりです。

- 過去4250円の高値から半値以下に下落しています。

- コロナショックから100円ほどしか上がっていないので絶好の仕込み場です。

tradingview よりチャート転載

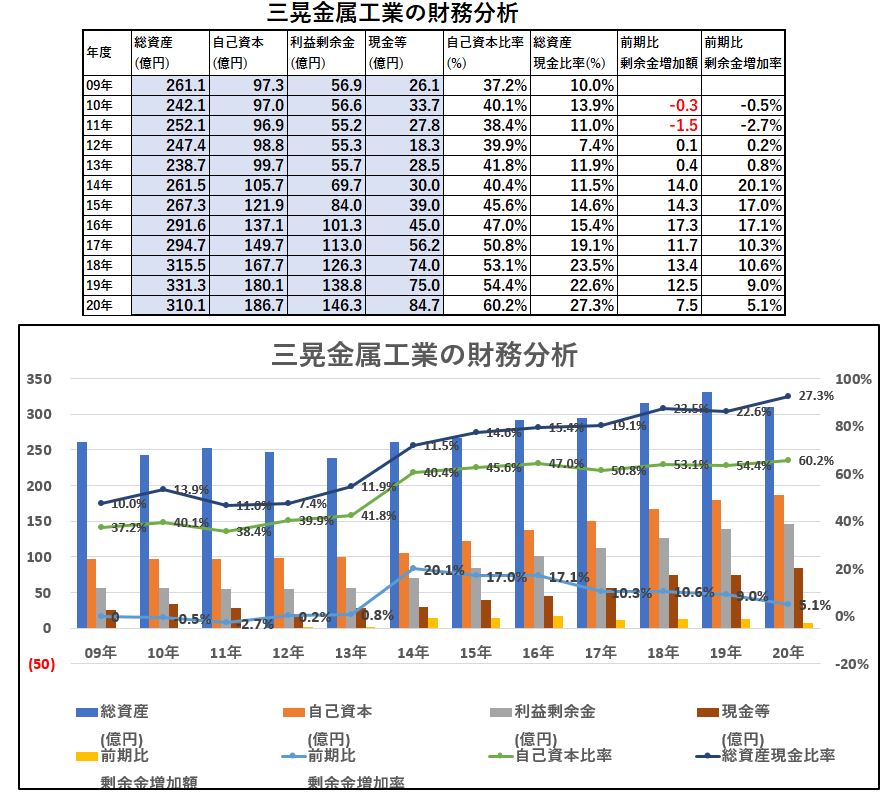

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 財務体質良好ですね。

- 剰余金、自己資本、現金等を順調に積み上げています。

- 現金の伸びが良いですね。80億円台に達しました。相当キャッシュリッチに思います。

長期保有は安心です。

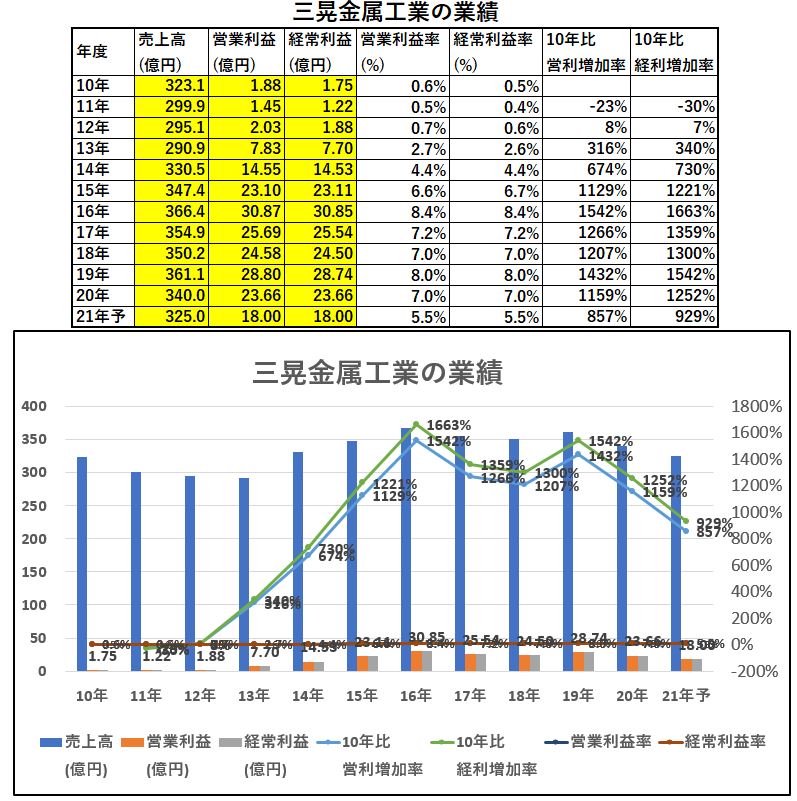

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 来期で2期連続減益予想ですが14年以降業績が飛躍的に良くなっています。

- 営業利益率5~8%が実力といったところです。

- 足元の受注は下げ止まり感があるのでここで耐えて19年の業績を再び狙って欲しいですね。

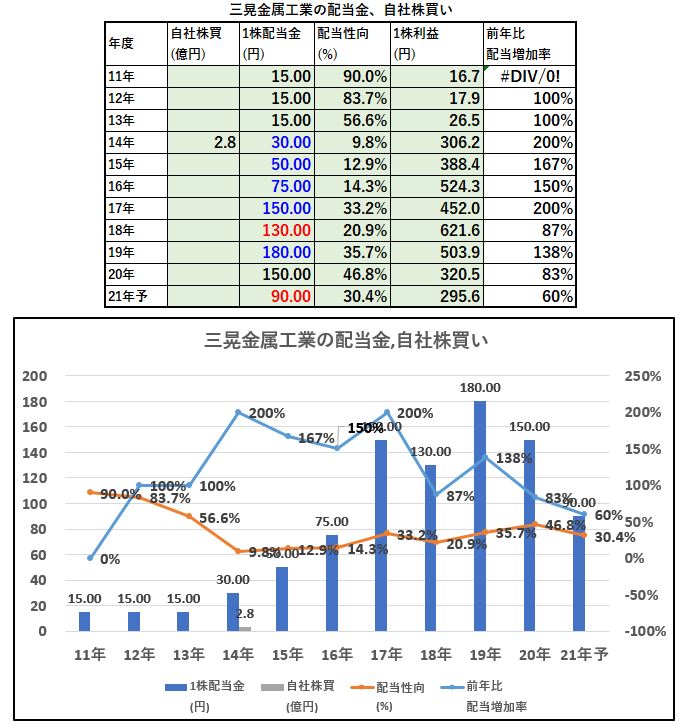

5.配当金、自社株買い

配当金、自社株買い

- 配当は減配、と増配を繰り返しながら長期的には伸び気味です。

- 配当性向の狙い値は30%程度と思ったのですがばらついていますね。

- 直近の配当修正予想の案内を調べると、配当性向30%が狙い値と書いてありました。

- このため、今期は90円に減配なのですね。

しかし、好財務なので業績が安定してくるようであれば貯まったキャッシュを自社株買いや配当性向引上げに使ってくれる可能性があります。それを見据えて今の水準で仕込むのは堅いです。

6.魅力とリスク

三晃金属工業の魅力とリスクを考えてみます。

魅力

- PER8.45倍、PBR0.43倍(2081円前提)

- 自己資本比率60%の好財務で有利子負債ゼロ

- 営業利益率8~5%で推移

- 長尺屋根首位!

- 配当利回りは減配予想で4.3%(2081円 90円配当前提)

- 昨年高値4300円から5年来安値の1900円切りまで下落し、値ごろ感有

- 配当性向は30%なので今期減配。しかし、資産に占める流動資産の割合が高く現金預金80億円とキャッシュリッチ。将来、配当性向上げる余地有。

- 主力の長尺屋根の受注残、売上が一番大きい。主力事業で儲けているので強い企業と見ました。

リスク

- 建設工事の遅れがコロナで目立ち短期的には減益基調

- 受注残が前期比増加気味だが、底打ちしたかは分からない

- 固定資産の償却が進んでいる。2,3年内に大規模な設備投資があるかもしれない。(キャッシュアウト)

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()