バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第48弾-①!(過去記事一覧はこちら)

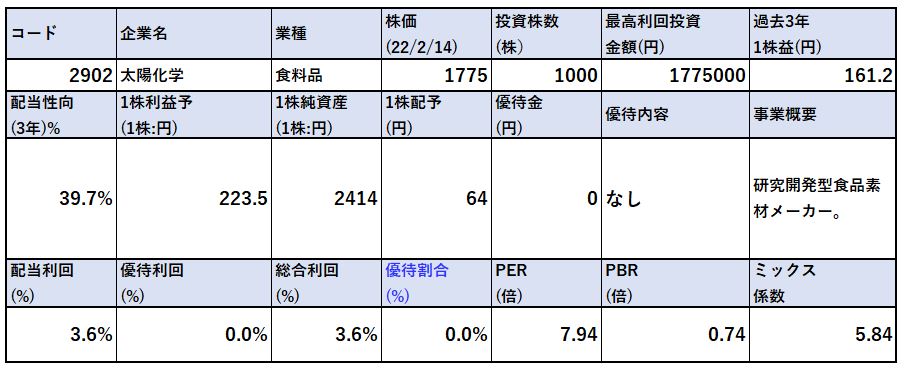

研究開発型の食品素材メーカー、太陽化学(2902)です。PER7.94倍、PBR0.74倍です。(株価1775円、1株益223.5円、1株純資産2414円)配当利回りも3.6%あります(64円配)

ここは長期的に増収増益で成長しているグロースバリュー株です。

利益率も年々良化しており営業利益率は10%を超えてきており高収益企業です。

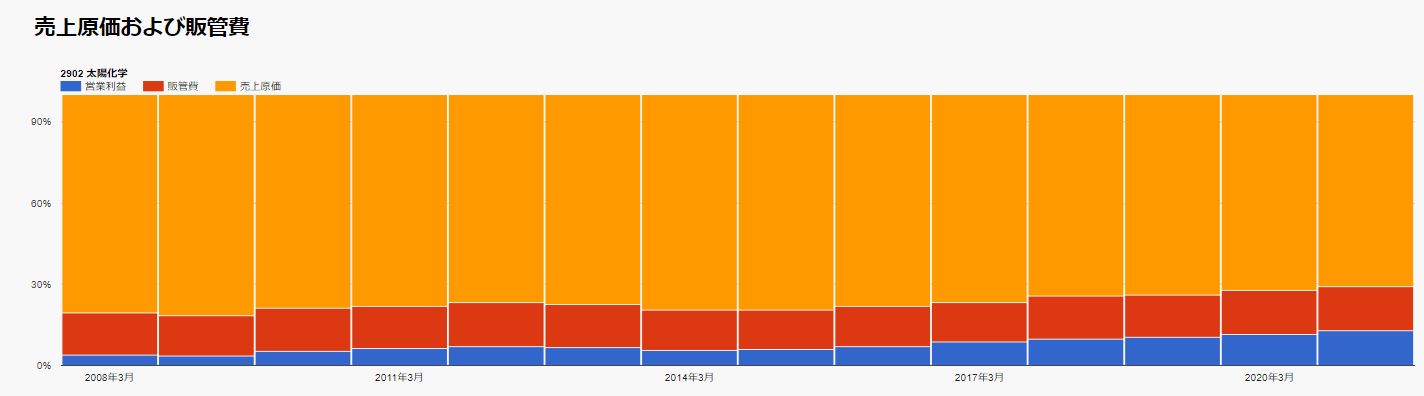

売上原価率が減少しており、稼ぐ力が増しています。

加えて財務も年々良化しており、有利子負債は16年に完済しています。

更に長期的に増配傾向で配当利回りが3.5%を超えており、自社株買いにも積極的です。

名証2部というマニアックな市場にいるだけで中身はパーフェクトですね。株価も指標面で割安ながらチャート的には右肩下がりではなく横ばい基調です。

太陽化学の指標面での魅力は以下!

- PER7.94倍、PBR0.74倍

- 配当利回り3.6%

- 着実に成長しており増収増益

- 営業利益率も良化しており10%以上へ!(昨年は12%)

- 売上原価率が年々低下しており稼ぐ力増加!

- 財務基盤も盤石。長期的に財務は良化しており流動資産>>総負債。有利子負債完済。

- 還元姿勢も有。自社株買いは億単位を頻繁に実施!

- 長期的に増配基調

事業概要、直近業績面の分析は以下です。

https://ie36ken.com/category/value-stock/2902-2

バリュー株については以下をレギュラー分析・紹介していきます。 【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.各種指標 (PER7.94倍,PBR0.74倍) 株主優待(なし)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 地味ですが指標面は割安ですね。

- 長期的に増収増益で自社株買い、増配基調で還元姿勢も有。

- 財務も良好。

- こういう銘柄でPER8倍以下、PBR0.8倍以下は割安です。

- 食料品関連の中でも指標は安めではないかと思います。仕込むには良い企業に見えます。

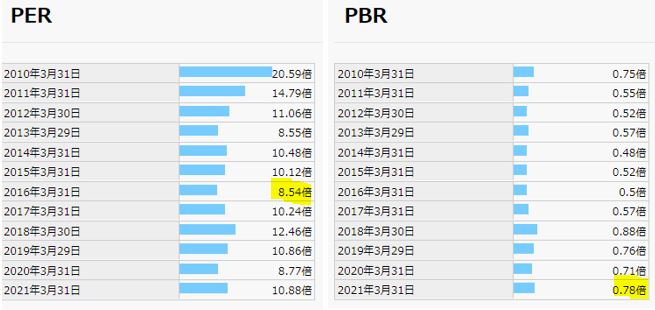

期末PER/PBR推移

過去、実績指標と比較してこの株独自の割安度を調べます。

- 期末PER,PBR推移です。

- PERは8倍台が割安圏。PBRは0.5倍台が割安圏でしょうか。

- チャート推移では、PERは7倍台が最安値圏。

- PBRは最近では高値圏推移です。(とはいえ…0.7倍台)

成長企業でPER面を重視するのであれば10倍台まで買われても不思議ではなさそうです。

株主優待(なし)

太陽化学に優待はありません。

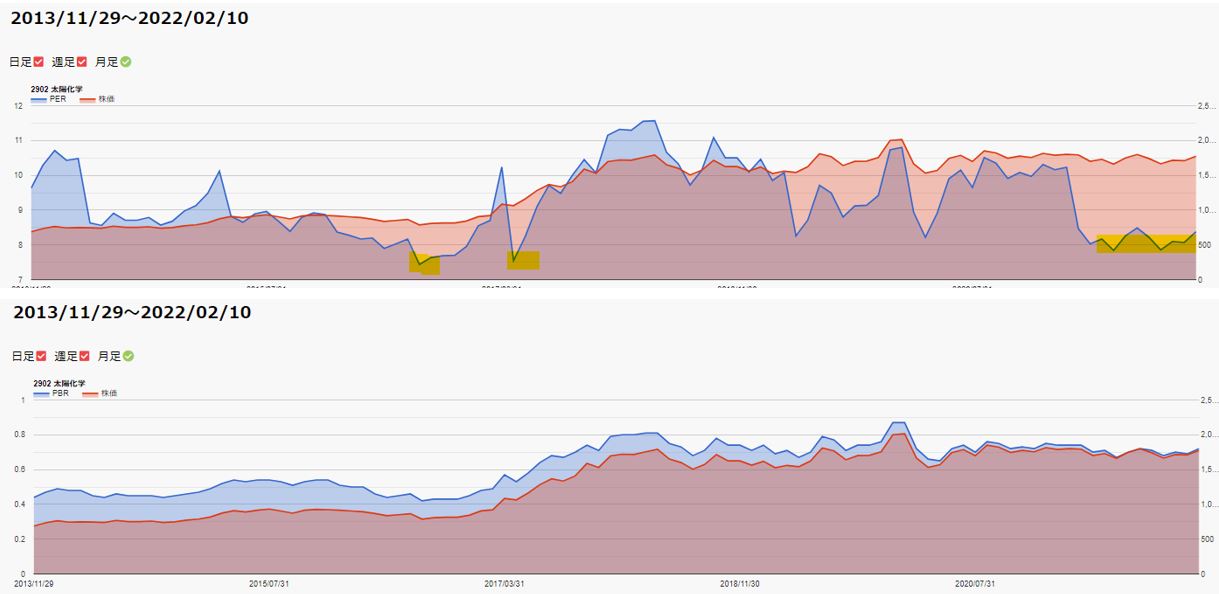

5年株価チャート

- チャートは右肩上がり後、横ばい基調です。

- コロナショックでは1500円以下に下落後、持ち直し横ばい推移です。

- 夏枯れ相場で1600円台でしたがここ最近、増配を発表して株価は上がり気味です。

tradingview よりチャート転載

2.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。 具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。 IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

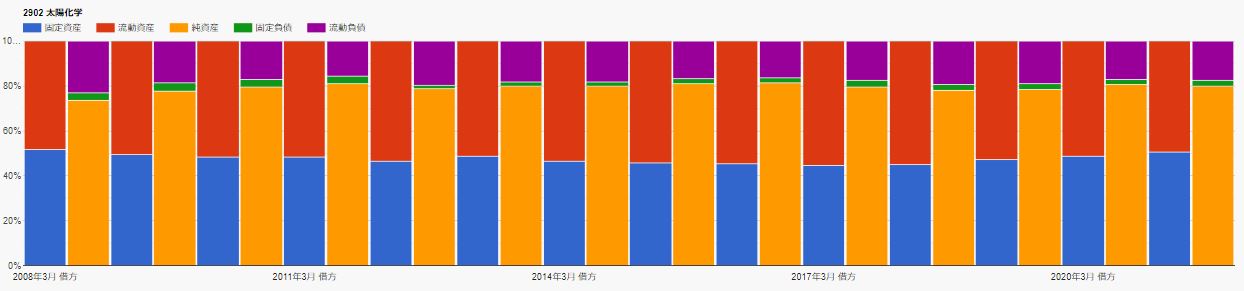

財務分析

- 株主資本、利益剰余金、現金預金は増加基調で良好です。

- 有利子負債は16年に完済

- 自己資本比率も78%と良好

- 財務構成です。

- 流動資産>総負債の構図で、これが拡大しているので資金繰りも良化してきていると見ます。

財務は鉄壁で堅牢。長期保有は問題なさそうです。

3.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 長期的に増収増益です。

- コロナショック含めて8期連続の営業増益を狙っています。

- 経常利益も6期連続増益予想。

- 営業利益率が良化しており、17年以降10%以上に良化しています。

- 営業利益率増加の原因は売上原価率の改善。

- 過去70%以上あったものが60%台になろうかとしています。

稼ぐ力が付いてきており連続増益、増収企業です。

グロースバリュー株ですね。素晴らしい。

4.配当金、自社株買い

配当金、自社株買い

- 配当は多少凹凸はあるものの長期的に増配基調です。

- 今期は64円配とここ10年の最高配当予想です。

- 配当性向は30%前後で財務構成を見る限り全く無理はしていません。むしろ、還元姿勢豊富なので配当性向を上げてくるかもしれません。

- EPSが安定して伸びていますね。減損損失が少なく筋が良い設備投資を行ってきていると見ます。

- 億単位の自社株買いが08年以降8回行っており、ここ3年は連続です。

還元姿勢は素晴らしいですね。

5.魅力とリスク

太陽化学の魅力とリスクを考えてみます。

魅力

- PER7.94倍、PBR0.74倍

- 配当利回り3.6%

- 着実に成長しており増収増益

- 営業利益率も良化しており10%以上へ!(昨年は12%)

- 売上原価率が年々低下しており稼ぐ力増加!

- 財務基盤も盤石。長期的に財務は良化しており流動資産>>総負債。有利子負債完済。

- 還元姿勢も有。自社株買いは億単位を頻繁に実施!

- 長期的に増配基調

リスク

- チャート的には横ばい基調なので、減益に転じた時に下落リスクは高めか

- PBR面では0.5倍前半が底値圏なので減益基調持は1割は下落リスク有るか

- とはいえ、増配基調で財務は良化しているので減益でも累進配当を取ってくる事を想像するとこれが下支えになり、配当利回り4%程度の水準で落ち着くのでは?

以上です!

*当サイトで分析している内容は独断と偏見に満ちているため、内容間違いもあるかもしれません。投資は自己責任でお願いします。

他のバリュー株分析も宜しければ閲覧ください。

バリュー株分析カテゴリー

閲覧有難うございました! 全世界の投資家とランナーに幸あれ! 会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20518107&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0123%2F4910023230123_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")