バリュー株投資によって1.5倍~ダブルバガーを狙う!

バリュー株紹介シリーズ第39弾-②!(過去記事一覧はこちら)

迷惑電話フィルタの事業を主力で展開しているトビラシステムズ(4441)です。今回は事業内容と直近の業績分析を行っています。

主力は三大大手キャリアへも提供しているモバイル向けの迷惑電話フィルタのアプリ提供です。次いで、固定電話向け、ビジネスフォン向けと続きます。

中期計画では3年で売上高1.5倍、営業利益は10%増程度を見込んでおりビジネスフォン向けの成長投資に注力するため営業利益の増加は緩やかになります。

他方、迷惑電話フィルタ事業は、アプリの月間利用者数が1200万件を突破し伸び続けている事、及び潜在需要がまだ3000万件はある事から既存事業の伸びシロがある事が期待させます。

更に、警察と連携した迷惑電話番号等のデーターベースの蓄積が長年進み、このデータを精査する事で同業の参入を許さないため、ブルーオーシャン事業を展開していると考えられます。

トビラシステムズの事業面での魅力は以下!

- 主力の迷惑電話フィルタ事業は第一四半期好調で増収増益!

- モバイル向けの増加が大きく、アプリ利用数が1.5年で3倍の1200万件突破。

- 更に潜在需要は3200万あると言われており成長余地十分

- かつ、主力の迷惑フィルタ事業はニッチであり、参入障壁の高いブルーオーシャン事業であると考えられる事

- 売上原価率脅威の26%!営業利益率36%!の第一四半期実績!

- 自社株買いも実施!

- 蓄積したデータを武器に新たに「フィッシング詐欺」のセキュリティ分野での事業展開を模索!

指標面の分析は以下です。

https://ie36ken.com/category/value-stock/4441-tobila-1

バリュー株については以下をレギュラー分析・紹介していきます。

【前半:指標面、過去実績分析】

- 配当+優待利回り,割安指標,期末PER/PBR推移,チャート

- 財務分析(中長期保有できる体力はあるか?)

- 業績分析(業績安定度や成長性による中長期株価上昇期待はあるか?)

- 過去10年自社株買い、配当の推移(増配や自社株買いによる株価上昇余地はありそうか?)

- その他(銘柄独自の魅力/リスク等)

【後半:事業概要、直近決算分析】

- 会社情報

- 事業概要orセグメント別分析

- 直近決算分析

- その他(事業面での魅力/リスク等)

分析は以下のバリュー株ノウハウに従っています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.会社情報

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

- トビラシステムズ株式会社

- 2006年設立

- 東京証券取引所第一部上場

- 事業内容:

独自のテクノロジーを用いた、モバイル・固定電話・ビジネス用の迷惑電話フィルタの提供。

企業理念は「私たちの生活 私たちの世界をよりよい未来につなぐトビラになる」だそうです。2010年に振り込め詐欺を撲滅するために迷惑電話フィルタの開発に着手。社長さんはご自身のおじいちゃんが、迷惑電話に困っていた事も開発の後押しになったそうです。

やらねばならない、現実問題に対して素直に取り組もうとする姿勢が感じられます。社会の要請に応える熱い事業ですね。主力はスマートフォン向けの迷惑電話フィルタのアプリ提供です。大手3大携帯キャリア向けにアプリを提供しているので、ここの伸びシロは期待できそうですね。

2.事業概要

- 迷惑電話フィルタ関連のシステムを独自に開発、提供しています。

- 対象はモバイル向け、固定電話向け、ビジネス向けの大きく3つに分かれています。主力はモバイル向けです。

- モバイル向けでは大手MNOの3社へ提供しています。この部分は既存商品は一度参入できてしまえば、ストックビジネスで安定成長収益が見込めますね。基地局の更新が絶えず必要で固定費が重たい携帯キャリア3社と比較して、アプリの提供なので維持費が相当に安そうです。(営業利益率が高い理由かもしれません。)

- MNO4社目の楽天向けの商品が無かったので、今後楽天の取り込みが期待できそうです。

- MNO業者はドコモ/KDDI/ソフトバンクの3社で1.86億台ほどあるようです。(事業者別契約数)

- 今後、MVNO向けへの拡大が期待できますね。MVNOは1500万台と1/10程度の規模ですが。

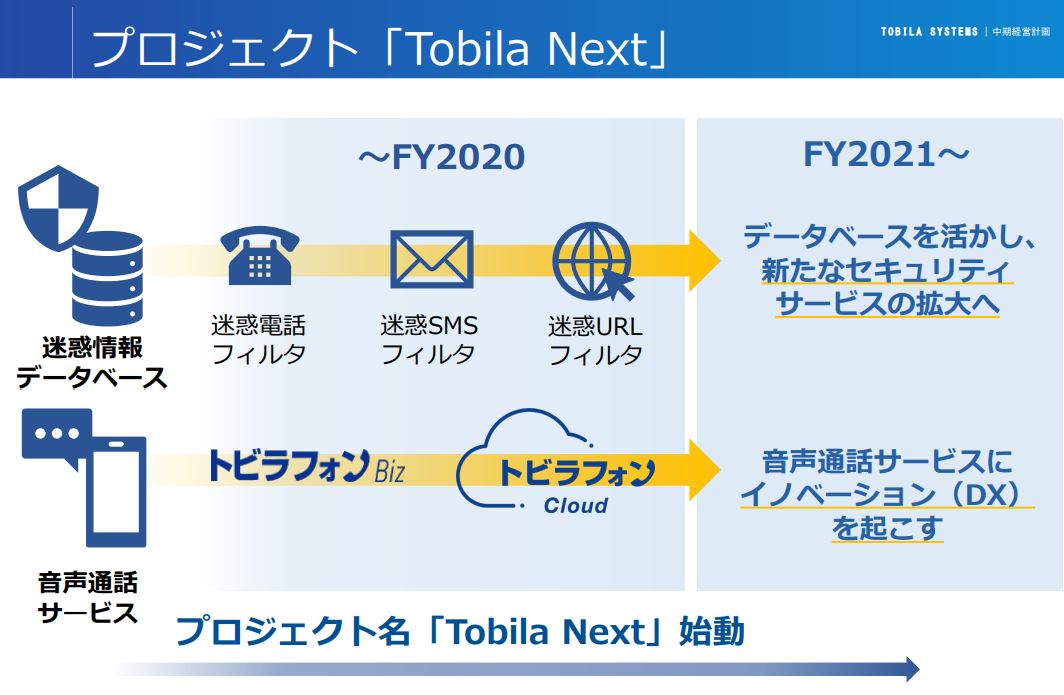

- 続いて将来の話です。これは中期計画資料の抜粋です。

- 迷惑情報データベースと、音声通話サービスを通じて2021年以降新たなサービス拡充や音声通話サービスの革新を目指すとのこと。

- 現在の売上が10億円台です。

- 売上高100億を将来目指すとあります。(時期は明記されていません。)

- そのための方策は3つ。既存事業の安定成長、新規ビジネスによる大成長(ここで設備投資がかさむ)、M&Aです。

- 3年後の目指す姿です。

- 新規ビジネスの積極投資が終わった後の営業利益の絵を見たいところです。

- 右肩下がりで初値を割り込んでいる理由が何となく分かりました。長期で見れば期待できるのですが利益を大きく伸ばすには少し時間がかかるかもしれません。(ですが、主力の事業内容は筋が良く無くてはならない良い事業です。)

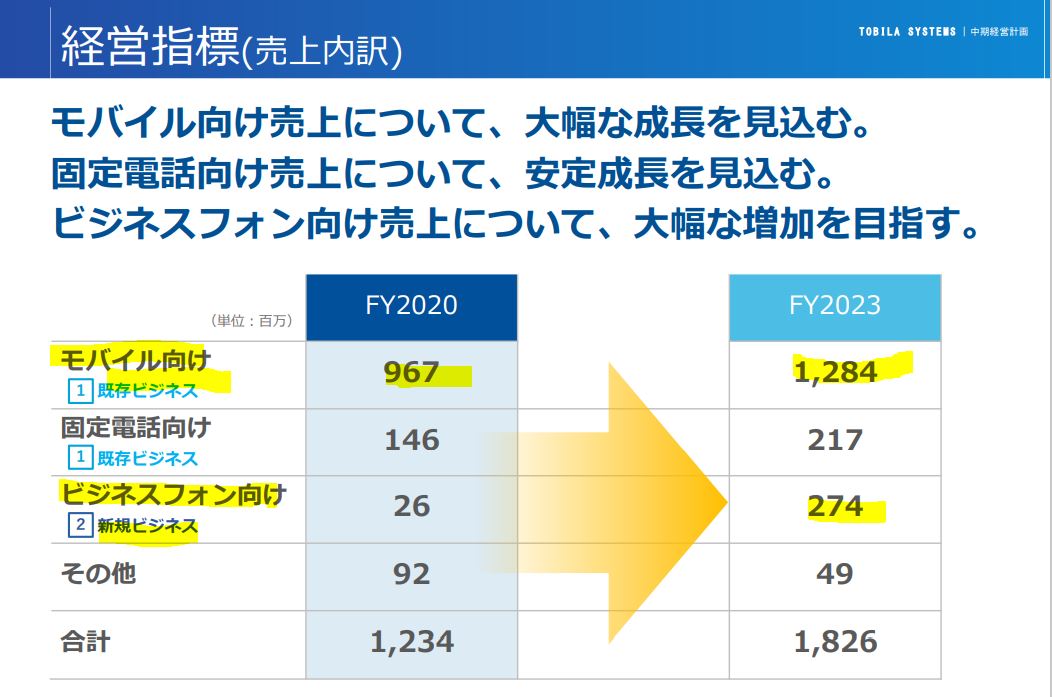

- 主な事業別、目標売上高です。

- モバイル向けを30%近く伸ばす予定。

- 固定電話向けも1.5倍へ。

- ビジネスフォン向け(新規ビジネス)に設備投資を実行して10倍に伸ばすとあります。

モバイル向けはMVNOへの需要取り込みや提供しているアプリの拡充等で単価増を見込むそうです。

- 内容変わってこちらは、同社の迷惑電話フィルタの月間利用ユーザー数の記事より抜粋です。1.5年で契約者数が3倍に増えているそうです。(1200万)。

- 携帯契約のうち、オプションパックの契約者数が推定4400万人。これを今後、どれだけ取り込んでいけるかで既存事業の拡大幅が変わってきます。推定需要を半分取れれば10億売上増といったところでしょうか。また、オプションパックではなく携帯契約に初めから導入できるようなところまでサービスを拡大できれば…..更にビジネスチャンスは増えてくるのかと思います。

プロダクト より抜粋

2021~2023年中期経営計画 より抜粋

迷惑フィルタ情報サービス1200万人突破 より抜粋

3.決算分析

- 2021年第一四半期決算短信と決算説明資料をざっくり掘り下げます。

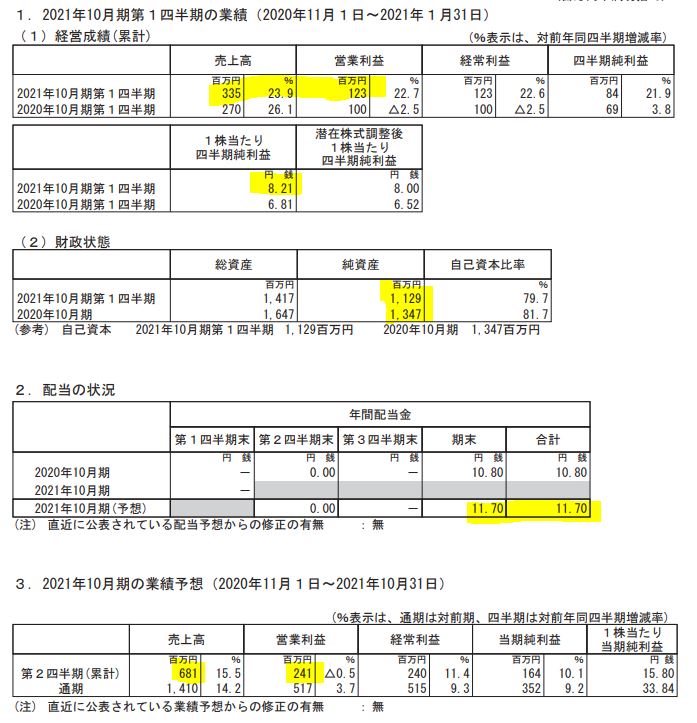

- 第一四半期は前年同期比増収増益で着地。通期予想に対しては予定通りといったところでしょうか。

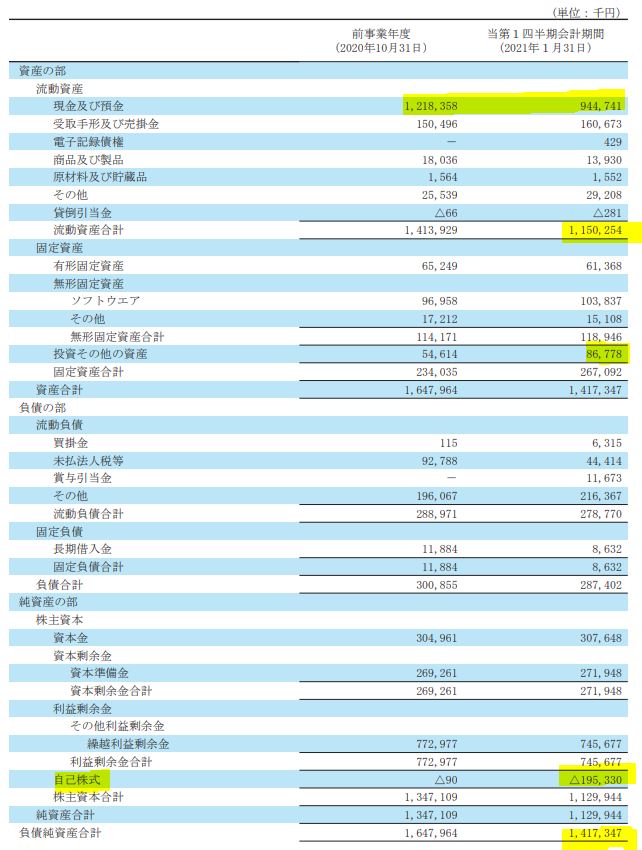

- 増益ですが何故か純資産が減っています。B/S等を見てみましょうか。

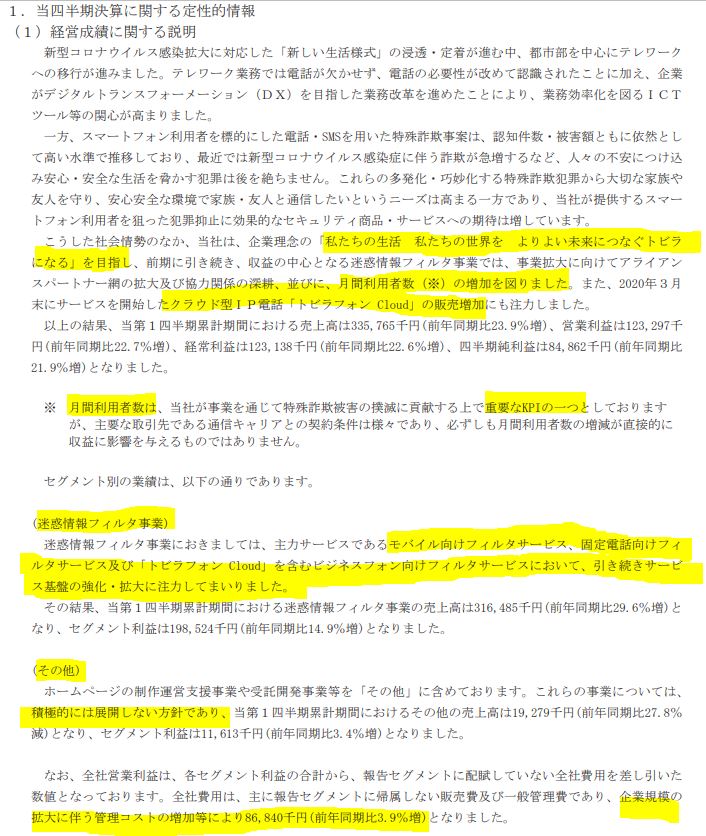

- 定性要因です。

- 企業理念を元に、アライアンスパートナーの拡大や月間利用者数増加を図る、ビジネス向け事業拡大のためのIP電話の販売注力とあります。

- セグメント別業績では主力の迷惑情報フィルタ事業(モバイル、固定電話、ビジネス向け)が好調で増収増益。ここに注力しているので注力した通りに増収増益になっており◎ですね。

- その他事業は積極的に拡大しない方針であるため、減収増益です。

- B/Sです。

- 資産構成がシンプルでGoodですね。

- 現金預金が大きく減っていますが、これは2020年12月に行った自社株買いが主ですね。

- 投資その他の資産が増えていますがこれはおそらくM&A案件でしょうか。

いずれにしても安心できる財務内容です。流石営業利益率30~40%です!

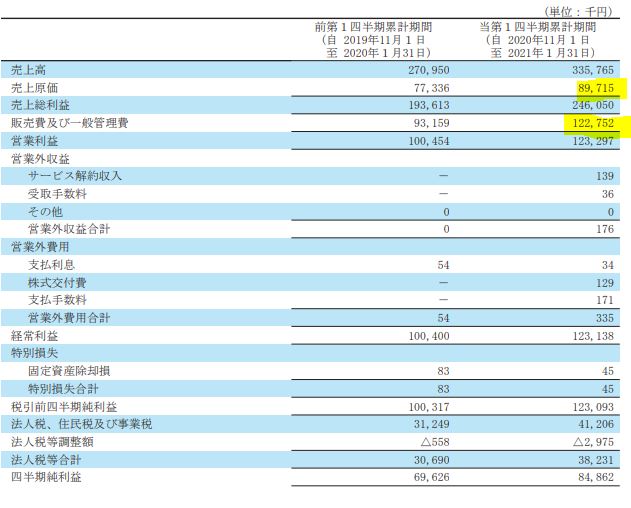

- P/Lです。

- これがまた素晴らしい。売上原価率はなんと….26%。こんな低い企業は初めてみたかもしれません。

- 販売費及び一般管理販売費は業容拡大のために管理コストを増やしているとあるので先行投資の意味合いもあるのかと思います。ここが上がっても営業利益率36%.…驚異的です

- 決算補足説明資料と決算に関する質疑応答等の詳細が載っている資料があったので通読しました。その中で気になるところ2点ピックアップします。

- 1つは新たなセキュリティサービスへの挑戦としてフィッシング詐欺に対する新たな事業提案を検討している事。

- 既存の迷惑フィルタデータベースを活用して新たに事業展開ができれば、既存の設備投資を利用して事業が拡大できる、美味い滲みだし事業に発展する可能性があります。セキュリティ対策という、同社の企業理念にマッチしているところも◎です。

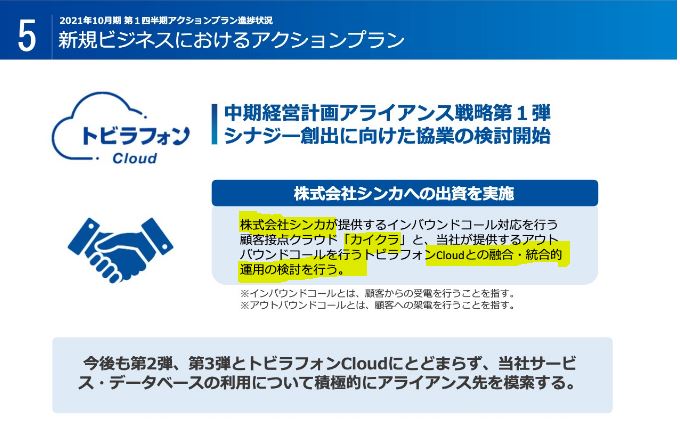

- もう一つは出資案件。

- 株式会社シンカの顧客情報と同社の情報を融合させてシナジー効果を狙うようです。

- 中期計画を着実に実行している姿が伺えます。

また、質疑応答部分では同社の同業他社や参入障壁に関する話がありました。

- 迷惑防止フィルタ事業はニッチ事業ながら、同業がいない事業

- 警察と連携して犯罪に使われた電話番号のデータベース化を行っています。(民間事業ながら、国家と結びついているのは強い。相当な信用に繫がります。)

- 事業導入当初は得られる情報も少なかったが、現在は利用者1100万人を超えるところからのデータ蓄積により、システム・人手でデータ鮮度を挙げているそうです。この膨大でありながら精密なデータが参入障壁になり、競合の追従を許さない事業構造になっているそうです。

競合がいない(参入できない)という事は価格競争に陥る可能性が少なく粗利の高い事業が展開できるという事です。あとは、事業継続のコストを如何に安く抑えられるかが鍵ですが、それは営業利益率の高さや売上原価率の低さが証明しているかと。

超長期を見据えて今のうちに投資するのは相当に堅い銘柄ではないか?と思います。時間はかかるかもしれませんが着実に成長していく期待感があります。

2021年10月期第一四半期決算短信より抜粋

2021年10月第一四半期決算説明より抜粋

4.魅力とリスク

トビラシステムズの魅力とリスクを考えてみます。

魅力

- 主力の迷惑電話フィルタ事業は第一四半期好調で増収増益!

- モバイル向けの増加が大きく、アプリ利用数が1.5年で3倍の1200万件突破。

- 更に潜在需要は3200万あると言われており成長余地十分

- かつ、主力の迷惑フィルタ事業はニッチで参入障壁の高いブルーオーシャン事業であると考えられる事

- 売上原価率脅威の26%!営業利益率36%!の第一四半期実績!

- 自社株買いも実施!

- 蓄積したデータを武器に新たに「フィッシング詐欺」のセキュリティ分野での事業展開を模索!

リスク

- 中期計画での成長確度は高いと見ますが、利益額の伸びが鈍化しておりPER40倍に見合うかは?

- 売上拡大のための先行投資が加速する事で、一時的に営業利益減益になる可能性があるかもしれない。その時の株価はグロース株であるがゆえに落ち幅が大きいのでは?(だが、社会の要請に正面から応える熱い事業を展開しているので長期目線で投資したい企業)

以上です!

他のバリュー株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20281131&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0413%2F4910023230413.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()