バリュー株分析第14弾!

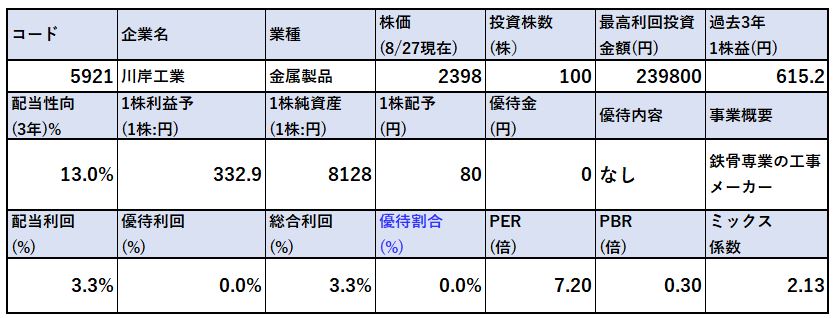

鉄骨専業で高層ビル向けが得意な収益&資産バリュー株川岸工業(5921)です。PER7.2倍、PBR0.3倍です(前提は2398円、1株益332.9円、1株純資産8128円)

2011~13年まで厳しい赤字でしたがそこから復活し16年以降は営業利益率10%台を叩き出しています。コロナ禍で減益基調に転じましたが、好財務であることや直近の業績は会社予想を超過しているので注目しています。

川岸工業の魅力は以下!

- PER7.2倍、PBR0.3倍(資産バリュー株度強い)

- 19年減益基調に転じるが営業利益率5~6%台

- 自己資本比率80%以上で有利子負債ゼロの好財務

- 株価は18年の高値6000円台からコロナで1700円台まで下落、現在2398円は若干高めだが良い位置

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(鉄骨専業)

会社概要です。

- 川岸工業株式会社

- 昭和22年設立

- 東京証券取引所第二部上場

- 営業品目

鉄骨の製作・施工

建築用プレキャストコンクリート製品の製造

“社是三原則

良い品質

低い原価

早い仕事”

シンプルで分かり易い社是ですね。鉄骨専業で確固たる地位を築いた後、プレキャスコンクリート事業でも地場固めが出来てきたそうです。

事業概要

- 事業は鉄骨工事とプレキャスコンクリート工事の2つがあります。

- 画像は鉄骨工事の工程。ゼネコンから受領した設計図を元に作図、材料を仕入れ前加工、組立・溶接、検査、出荷の工程を経て高層ビルなどに使用されます。

- プレキャスコンクリート工事は工場で予めコンクリート製品を作り、これを建設現場に投入するので工期短縮に貢献しています。

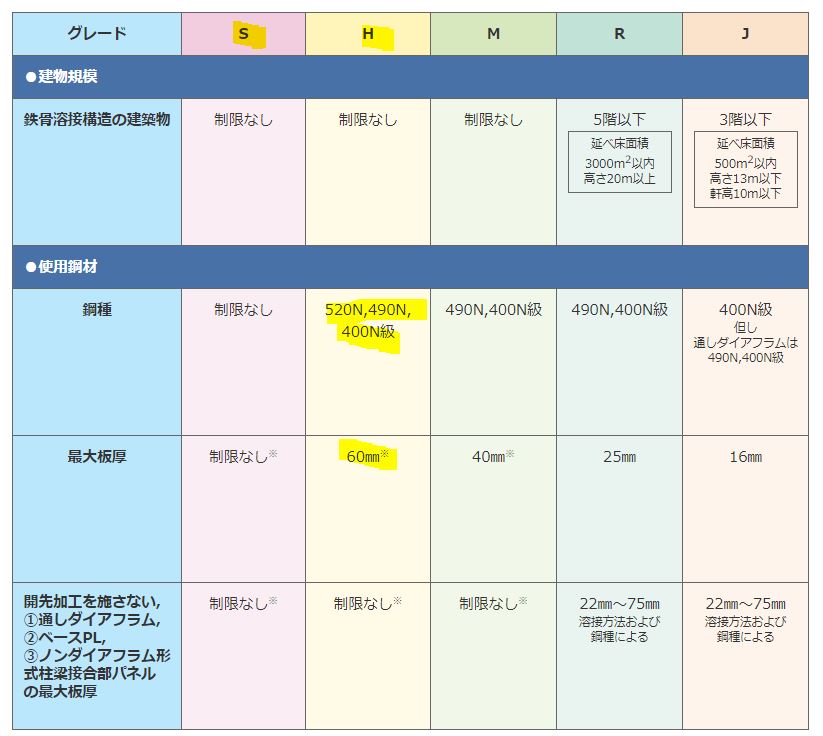

- 鉄骨工事に必要な建築物や使用鋼材については工場ランクS~Jによって規定があります。Sが最高ランクで制限が無く何でも作る事が出来ます。国内でも十数しか工場が無いそうです。

- 主力の千葉第一工場はSグレードの工場として認定されており何でもできます。

- それ以外の工場はHグレードで、超高層ビルの補助材などを生産しているそうです。Hグレードでも優秀ですね。

- 丸の内の建設ビル事例です。

- 高層ビル関係の鉄骨工事、プレキャスコンクリート工事が多いようですね。

決算分析

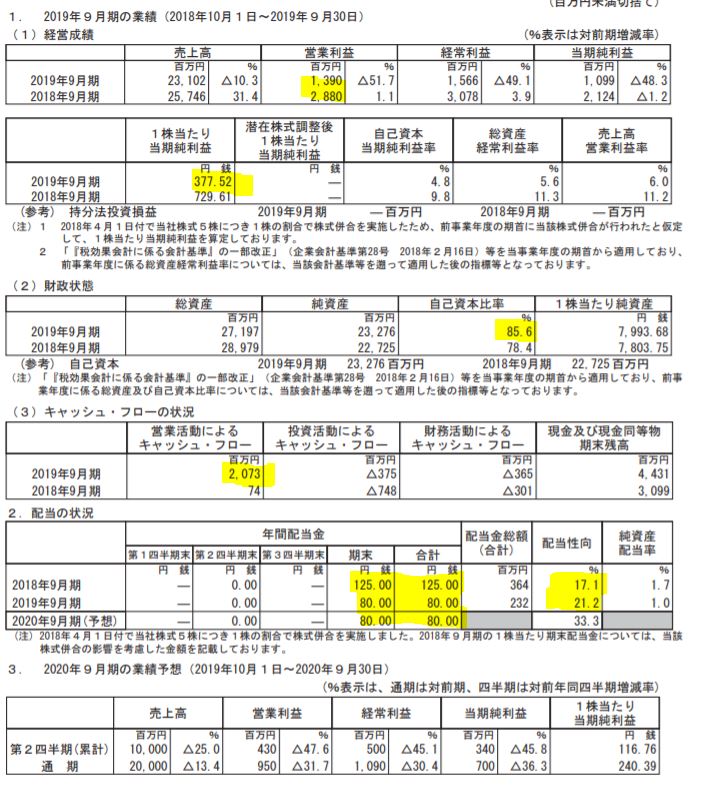

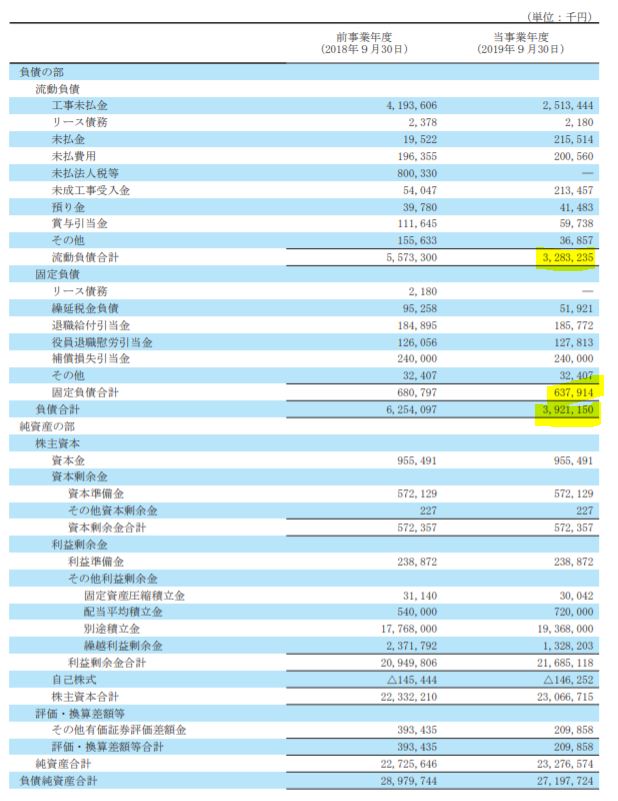

- 昨年の通期決算を掘り下げます。

- 厳しいですね。減収大幅減益です。

- 自己資本は積み上がって営業CFもプラスですが、減益幅が大きいため減配です。

- 来期予想も2桁減収減益が続きます。

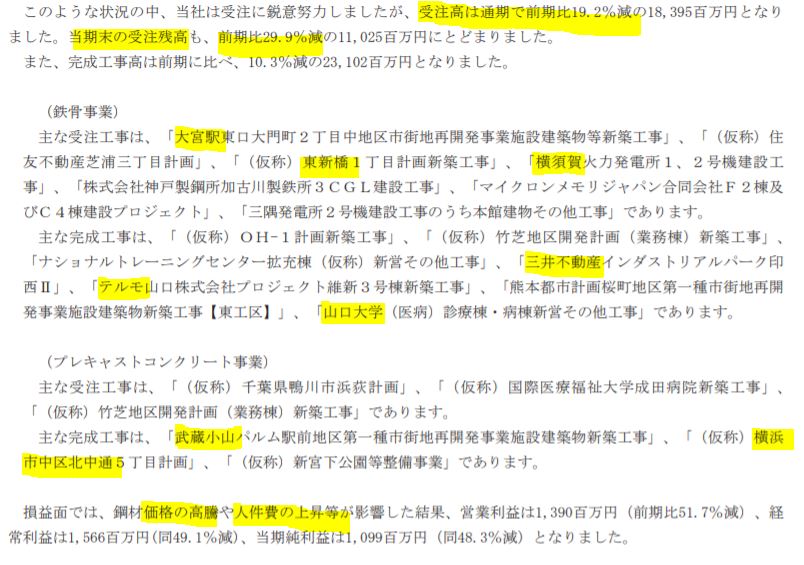

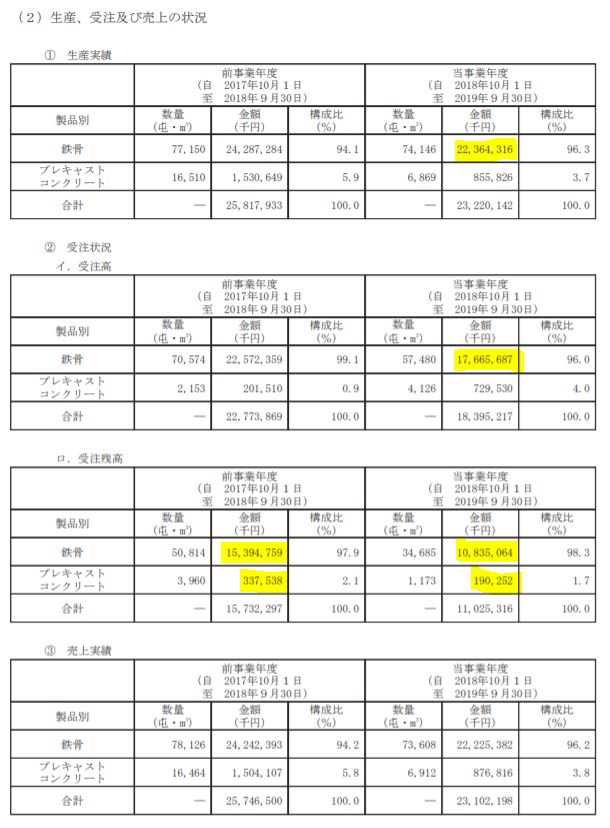

- 定性要因を見ても厳しい事が分かります。

- 先ず、受注高が今期20%減少。期末残高は更に低く前期比29.9%も落ちています。

- 鉄骨事業、プレキャスコンクリート事業共に受注工事先を見ると、都市部や有名企業、大学など良いところがぎっしり詰まっているのですが受注減が厳しいですね。

- 更に、鋼材価格高騰や人件費上昇が向かい風となり大きく減益となっています。

- この企業にとって景気が下降傾向にあるのでしょう。耐え時です。

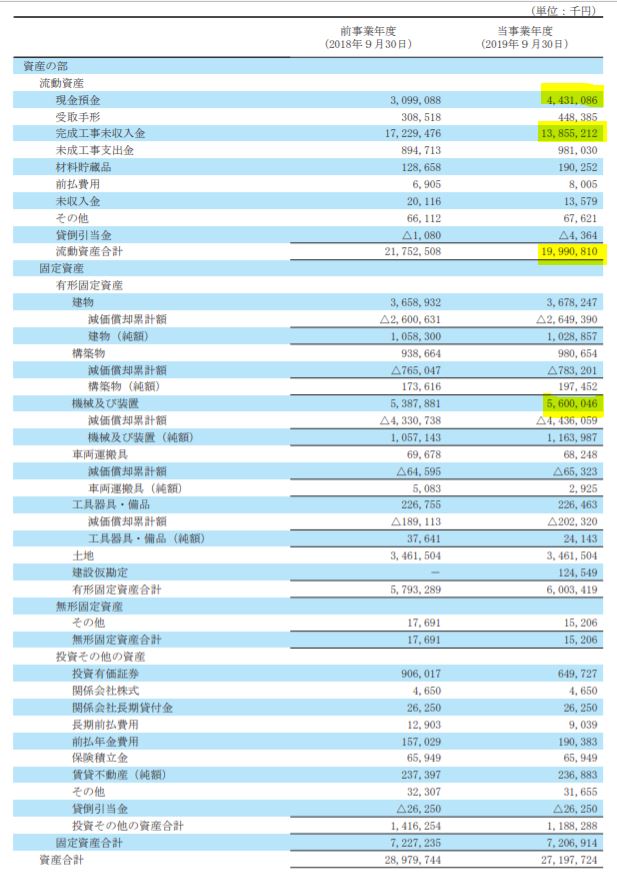

- B/S資産の部です。

- 資産合計271億のうち流動資産199億、固定資産72億。流動資産のうち現金預金が44億円で工事未収入金が138億円です。

- 受注先が大手建設会社なので未収入金が不良債権化する事は考えにくいので、かなりキャッシュはあるとみていいと思います。

- 固定資産は減価償却が進んでいるので低めですがこれだけ償却が進んでいるとそろそろ更新投資が出るかもしれないですね。

- 負債は39億円。現金預金のみで支払えるので完全に無借金経営ですね。

- 相当堅い財務ではあります。

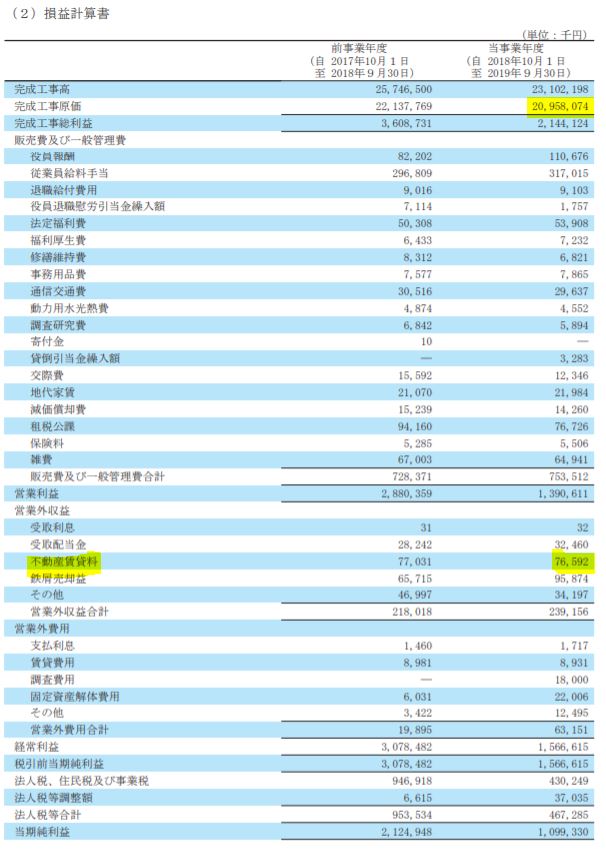

- 損益計算書です。

- 完成品工事原価が高い。売上高の90%ぐらいあります。

- これは確かに鋼材価格の高騰や人件費上昇で大きく減益になりますし、損益分岐点売上高が結構高そうですね。

- 受注がこれ以上落ちると赤字も見えるかもしれません。

- 不動産賃貸収入はこれだけ好財務な企業なのでやはりやっていますね。

- ここは受注先を見ていると建設業と見た方が良さそうです。

- 受注高が落ちていますし、期末の受注残高も大きく落ち込んでいます。これはまずい。

- 受注お主力は鉄骨事業ですね。

19.9期決算短信より抜粋

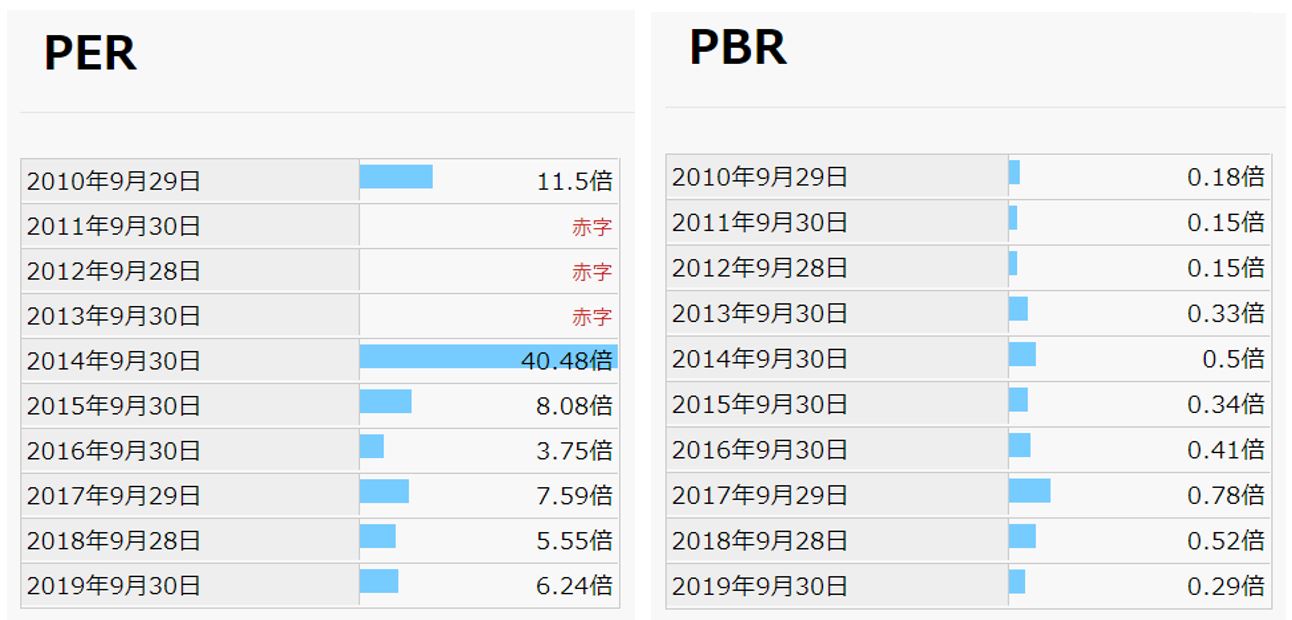

2.各種指標

(PER7.2倍、PBR0.3倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 減益なのでPERは当てにならないですかね。

- PBRは0.3倍のハイパー資産バリュー株です。資産の半分ほどが現金預金と工事未収入金なので解散価値も高そうです。

- ここは業績底打ち待ちで打診買いして待つ戦法が良さそうな株です。

- 今年の決算は減益ながら第三四半期で通期決算の利益を既に超えています。業績底打ちの兆しかもしれません。

期末PER/PBR推移

- 2011~2013年は景気循環の底だったようで赤字です。ここを抜かすとPERは基本的に10倍以下が実力のようです。5~8倍が実力ですかね。

- PBEは景気循環の底の赤字の時は0.15倍とネットネット株の匂いがする水準でした。

- 今の0.3倍も過去10年推移でみると割安水準ですね。

- 資産バリュー度からして0.3倍は悪くない位置ではあります。

株主優待(なし)

川岸工業の株主優待はありません。

5年株価チャート

- 2018年はブレイクしていた時なので株価は6000円まで上昇しています。

- そこから景気悪化に伴い右肩下がりに。

- 2019年は急激に落ち込んでいますね。そこからコロナショックで2000円切りに。

- 今は第三四半期決算が好調なので右肩上がりの株価企業になり、コロナ前の水準に大体戻ってきました。値ごろ感はある株価ではあります。

tradingview よりチャート転載

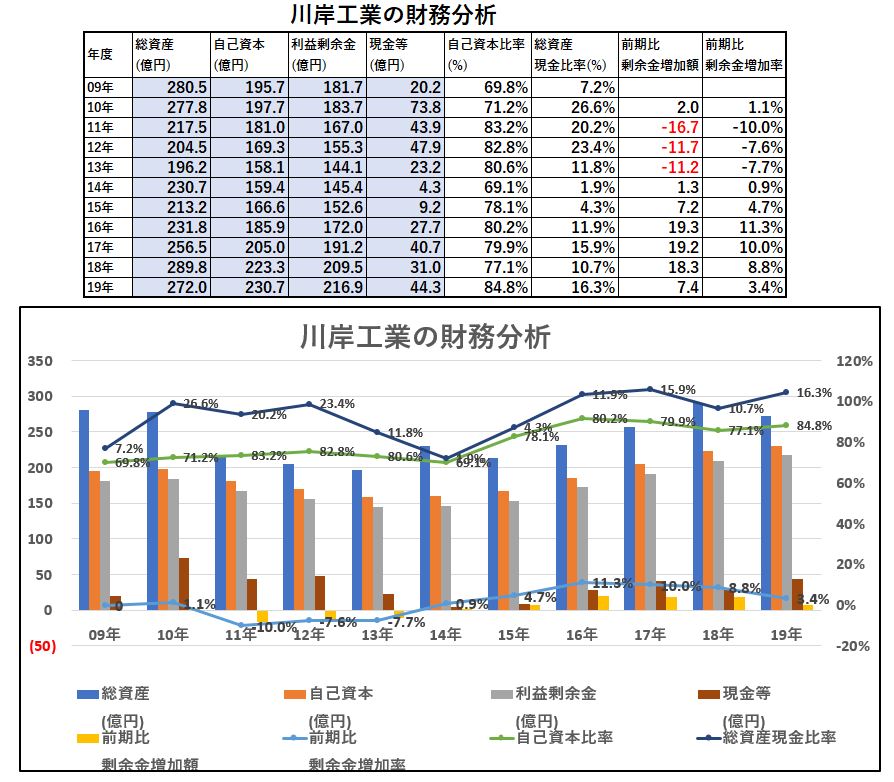

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 2011~2013年の赤字の時は流石に利益剰余金も自己資本も落ち込んでいます。

- 2014年以降は順調に増えています。現金は未収金との兼ね合いで増減があるようですね。

現金等以外の流動資産が未収金であることから財務は堅いと見ます。

長期保有可能でしょう。

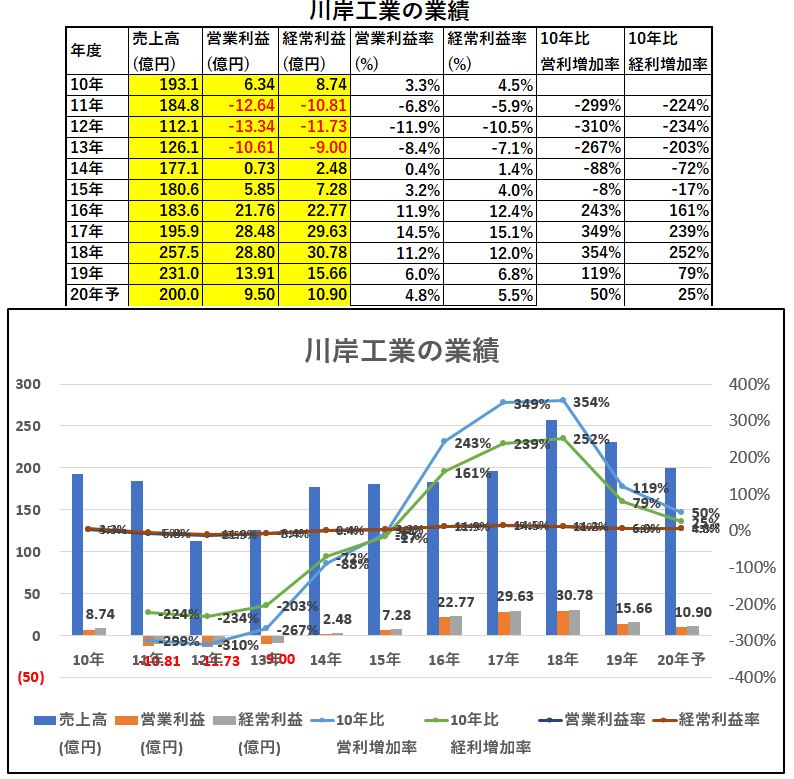

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 2011~13年は赤字で厳しい状態でした。

- 12年など大きく減収となっている事が分かります。損益分岐点売上高を大きく下回ったのでしょう。

- 2014年から回復し、今度は景気の山である好長期に達して2018年までうなぎ上りでしたがまた落ち込んでいます。

- 今度は景気の谷が2012並に落ち込むのか見極める必要があります。これを見極めるには受注残の推移を注視していく事が肝要ですね。今の水準で踏みとどまれば、また景気の山に向かう可能性があります。

勇気が要りますが景気循環の底で買い向かい、景気循環の山に向かっている途中で売却するような戦略が向いている株に思います。投資難易度は高めです。

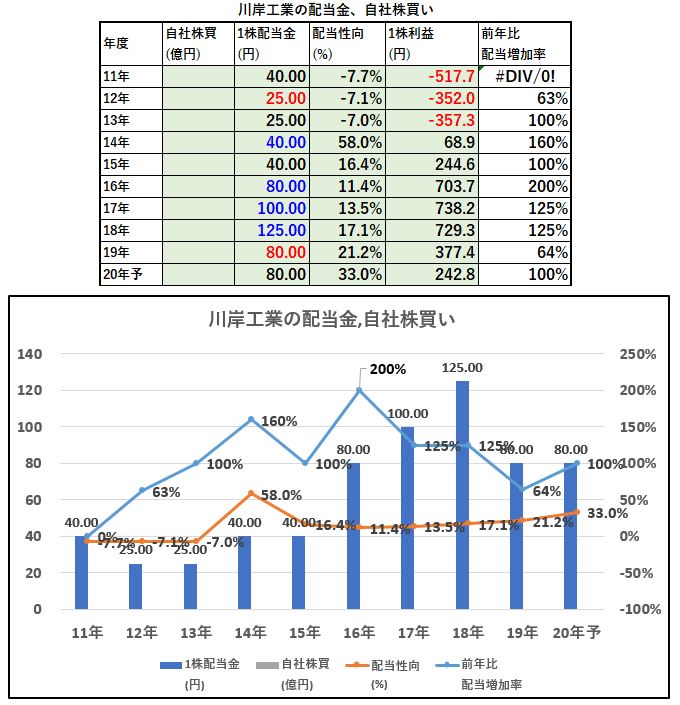

5.配当金、自社株買い

配当金、自社株買い

- ここは配当は期待しない方がいい株ですね。

- 好財務ですが景気の谷の事を考えると内部留保が必要だと思います。

- 工事の未収金も入るタイミングが運転資金が欲しいタイミングとずれる可能性もあるでしょう。だから、基本的に現金預金は厚めにする事が経営として必要なのかと思います。

- 黙って、景気循環の山待ちですね。

6.魅力とリスク

川岸工業の魅力とリスクを考えてみます。

魅力

- PER7.2倍、PBR0.3倍(資産バリュー株度強い)

- 19年減益基調に転じるが営業利益率5~6%台

- 自己資本比率80%以上で有利子負債ゼロの好財務

- 株価は18年の高値6000円台からコロナで1700円台まで下落、現在2398円は若干高めだが良い位置

- 高層ビルの受注実績を見る限り都市部が多く実績は素晴らしい

リスク

- 工事の受注残高の変動が激しい業界。景気の山と谷を見極める必要がある。

- 景気の谷の時は減配必至。配当で勝負する株ではない。

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()