資産株紹介シリーズ第118弾!(過去記事一覧はこちら)

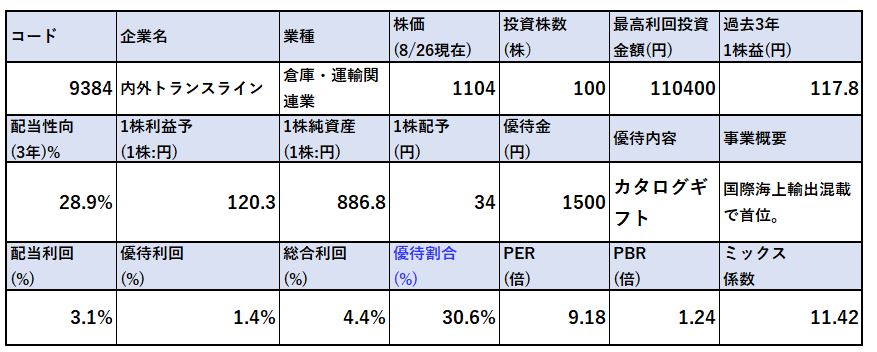

国際海上輸出混載で国内首位の内外トランスライン(9384)です。株主優待は100株保有で1500円、200株保有で2500円相当のカタログギフトがもらえます。配当+優待利回り4.4%です。(1104円前提)

業績は長期的に増収増益で営業利益率6%以上と高め安定黒字。自己資本比率70%以上で有利子負債ゼロの好財務銘柄です。堅いですね!

内外トランスライン(9384)の魅力は以下!

- 配当+優待利回り4.4%

- 株主優待は100株保有でカタログギフト1500円

- 長期的に増収増益

- 国際海上輸出混載で首位!

- 営業利益率6%以上で高め安定

- 流動資産の8割が現金でキャッシュリッチ好財務(自己資本比率70%以上)

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(国際海上輸出混載で首位)

会社概要です。

- 内外トランスライン株式会社

- 1980年設立

- 東京証券取引所第一部上場

-

事業内容:

“貨物利用運送事業(外航海運・国際航空・鉄道・内航海運)

海空陸複合一貫輸送

陸上運送取次業

海運代理店業

通関業

損害保険代理店業”

不況に強い倉庫・運輸業ですね。過去業績も安定黒字で推移しています。海運、陸上、空も手掛けているようです。損害保険は運輸に関わるところでしょうかね。

1980年の設立以来、海上輸出混載貨物(LCL)輸送事業を行っておりこの分野では国内首位!ここを収益の柱としつつ、海上輸出フルコンテナ貨物輸送(FCL)など新たな分野の開拓をされているそうです。

事業概要

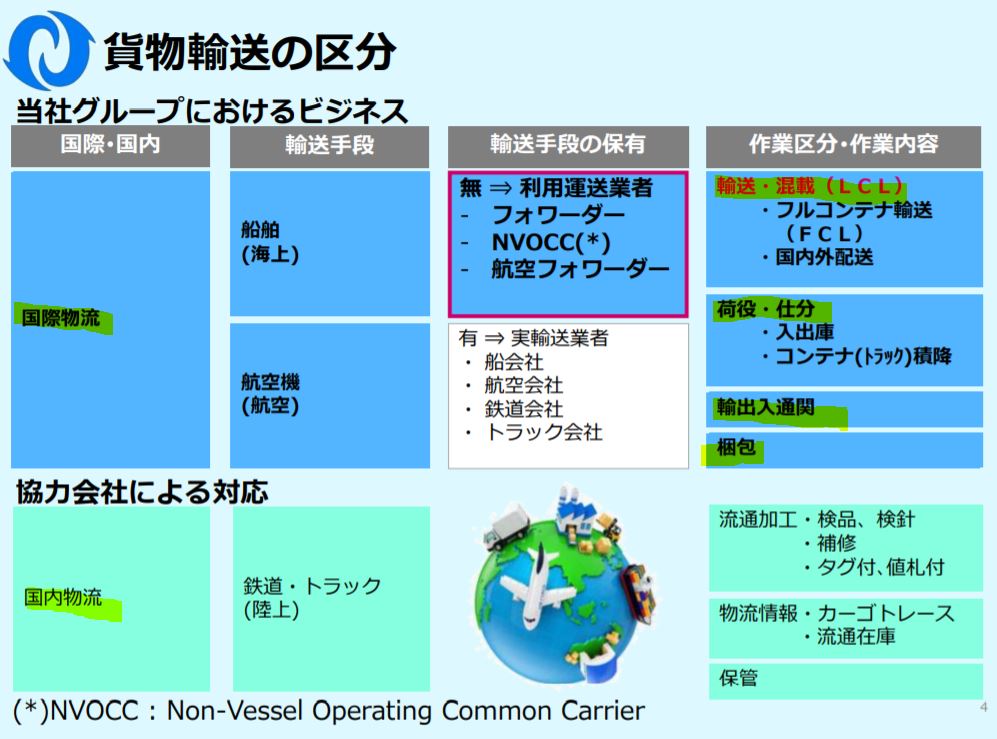

- 会社説明会資料があったので抜粋します。

- 同社は国際、国内物流を手掛けており国内物流は協力会社による対応。主力は国際物流です。

- その中で輸送・混載(LCL)というのを主力でやっています。LCLというのは1つのコンテナに複数の商品、依頼主の商品を混載した方式で輸送効率の高い方法です。

- 対して、フルコンテナ輸送は依頼主1社で専用輸送なので効率は比較的落ちるようです。

- 国際輸送の99%は船舶輸送だそうです。安いですからね。

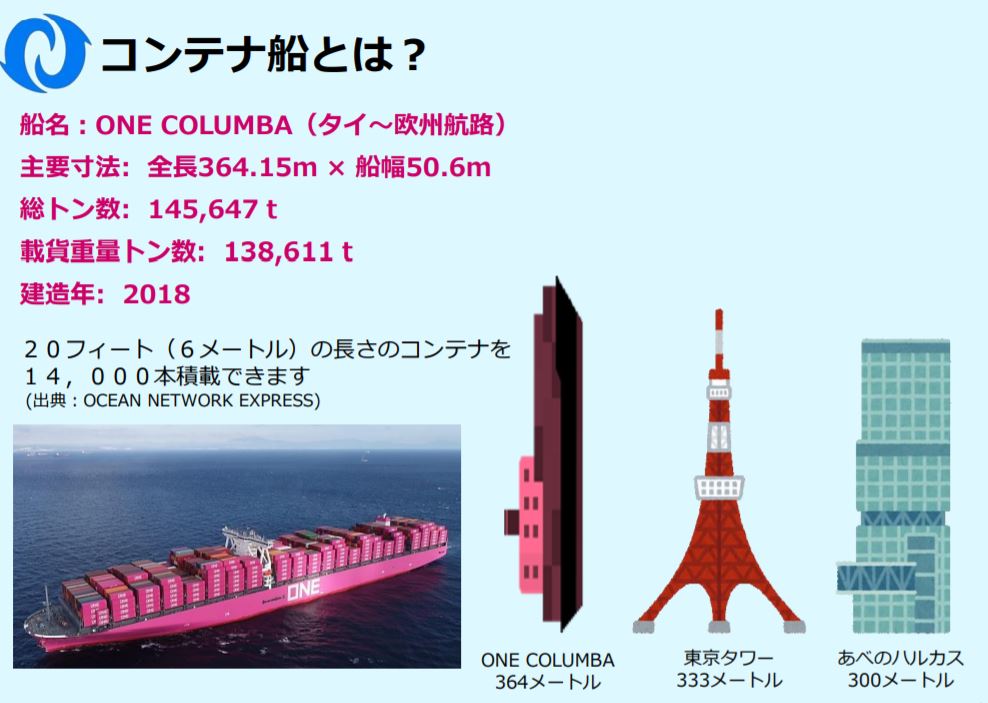

- 東京タワーやあべのハルカスよりも大きいコンテナ船を最近は利用しており、13.8万トンも運べるそうです。1つのコンテナサイズはデカいですね。6m、幅や高さ2m以上のものが主流だそうです。なんでも運べますね!

- 何故、輸送にコンテナを使うのか?

- それは、積載効率が良く荷役(乗せ降し作業)の負荷が低減できるためです。

- コンテナで輸送する事をコンテナリゼーションと物流業界用語では言うそうです。IEの分野でも有名ですね。

- 下の文章に僕は魅力を感じました。日本の貿易に占める海上物流は99%、輸送手段として不可欠なインフラとあります。ここは要はインフラなので絶対に無くならないのです。(鎖国すれば別ですがそんなことは僕の生きている間に起こりっこ無い)

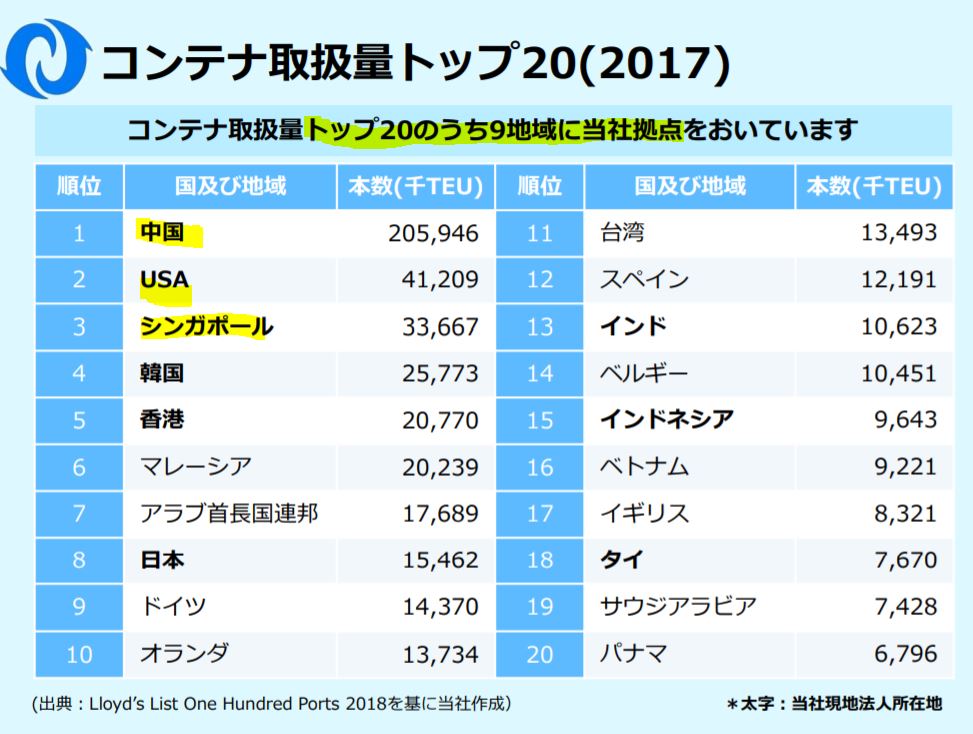

- 同社は世界のコンテナ取扱量トップ20のうち、9国に関係しています。

- トップは予想通り中国ですね。

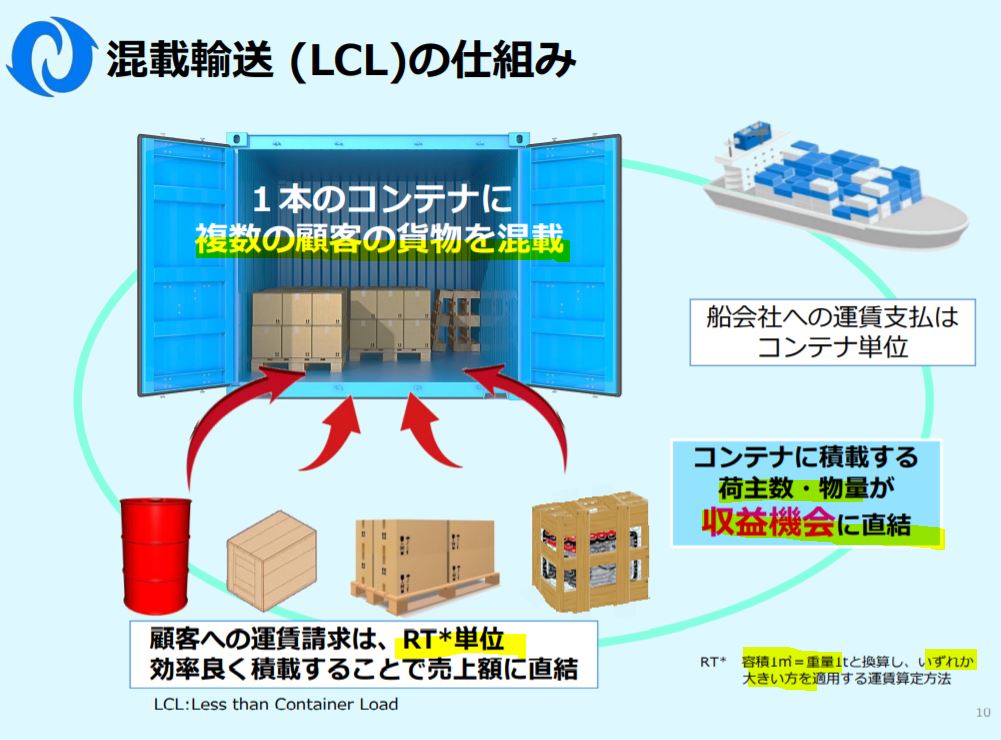

- 同社が国内シェアトップの混載輸送(LCL)の仕組みです。

- 非常に分かり易いです。詰め込み方の工夫で同社の効率化が図れますね。この分野でトップシェアなのは本当に強いです。

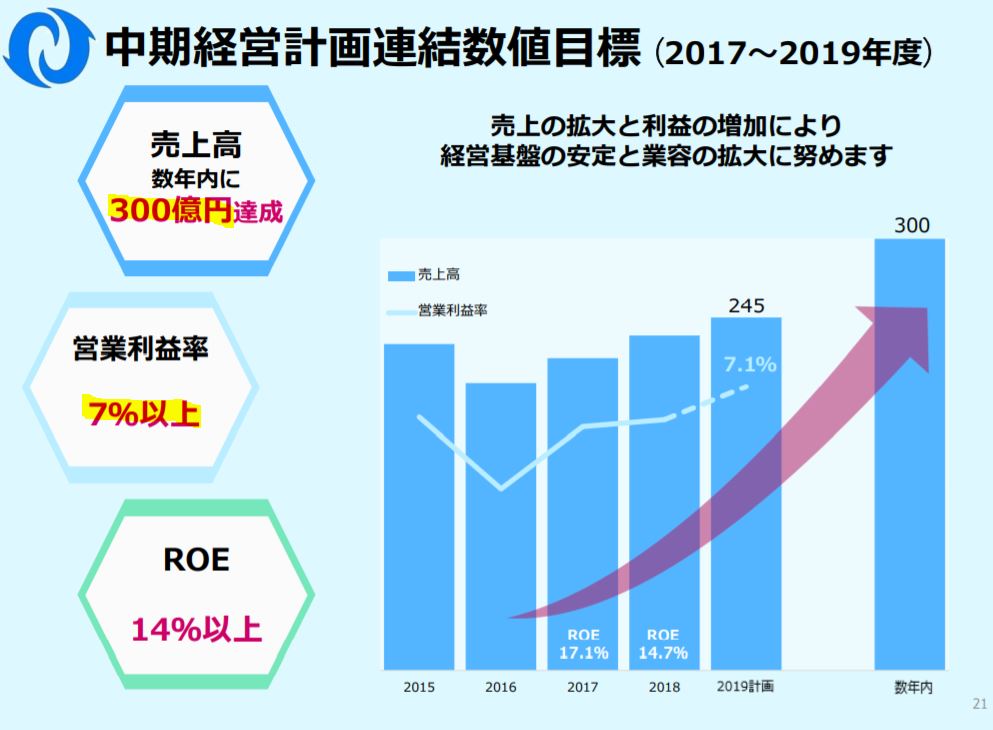

- 中期では売上高300億円、営業利益率7%以上を目指しています。

個人投資家向けIRセミナー より抜粋

決算説明

- 昨年の通期決算説明より掘り下げます。

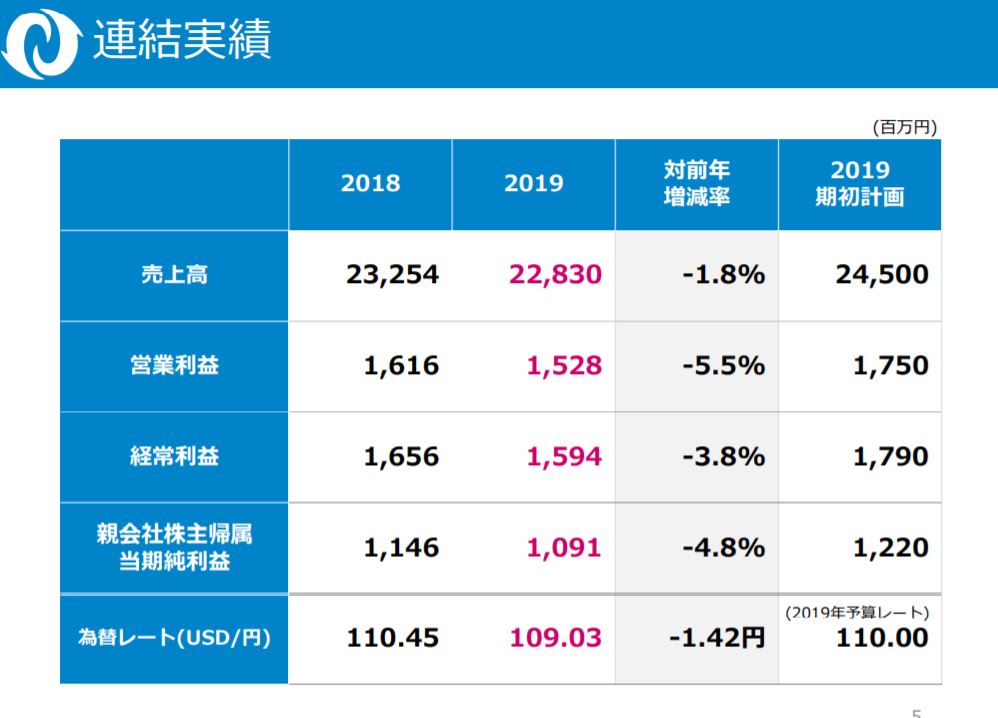

- 19年度は微減収減益。ですが、営業利益率は7%程度あり高収益体質を維持できています。

- 世界的な貿易量縮小の影響だそうです。ですが、NBLなど海外の物流センターを子会社するために投資したりと攻めてはいます。潤沢な現金と内部留保を抱えるので無理のない投資でしょう。

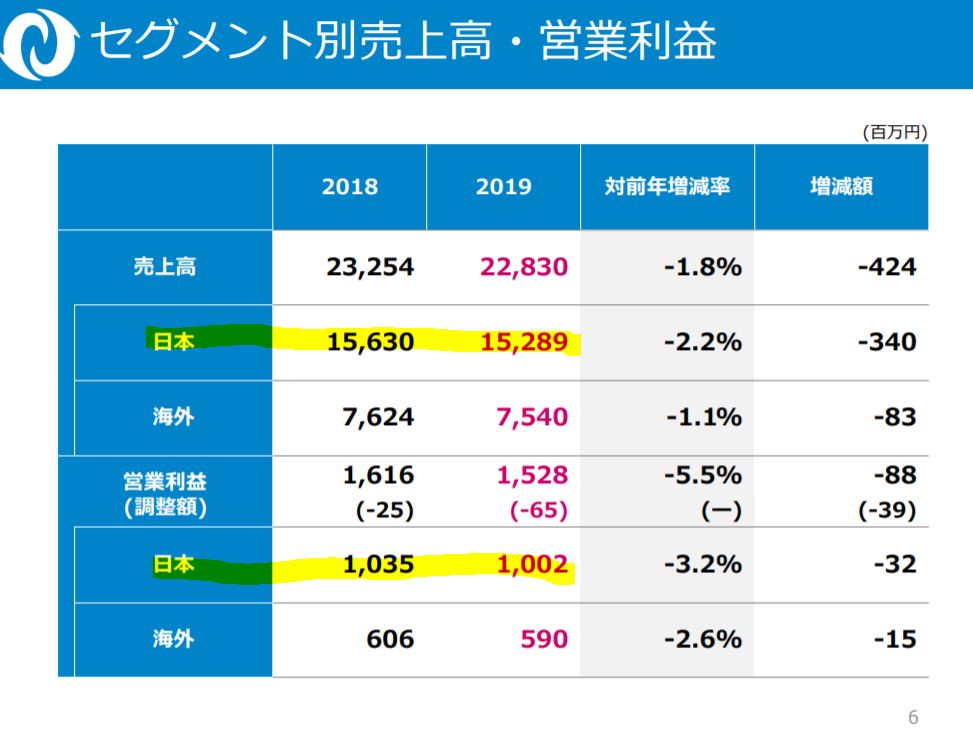

- ここはセグメントを日本と海外で分けているようです。

- セグメント別業績では傾向の差が見られません。どちらも高収益です。

- 主力は日本ですね。

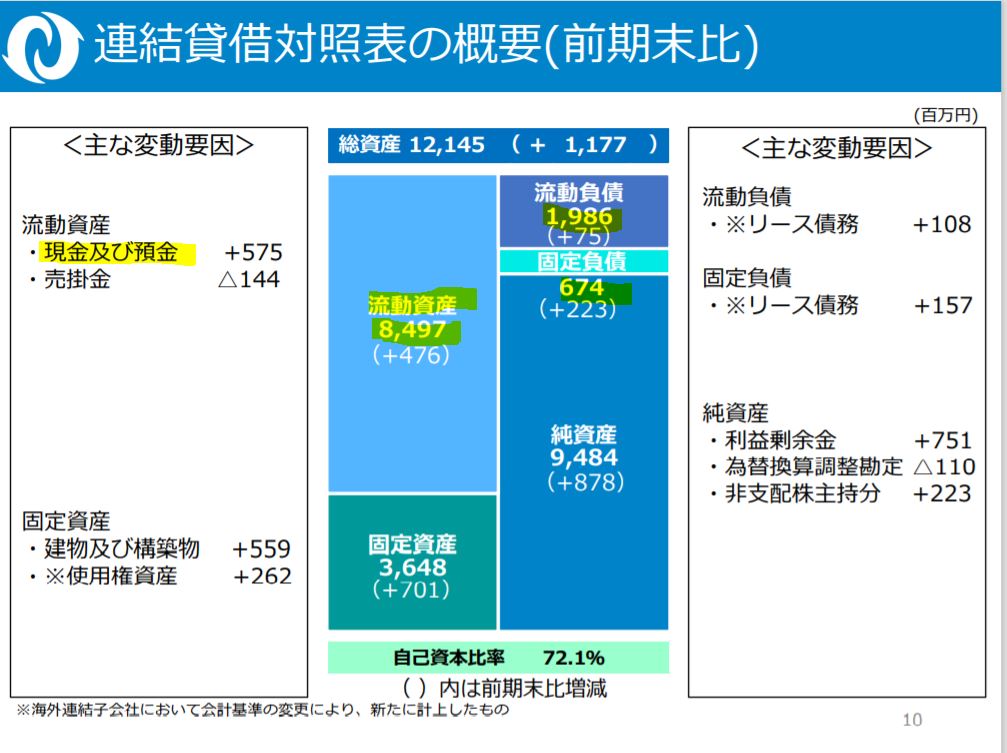

- 簡易B/Sです。

- 流動資産が資産の主で流動資産で総負債の3倍以上を占めているので財務基盤は相当に堅いですね。流動資産の内訳も8割が現金預金だったので相当にキャッシュリッチです。現金が貯まる構造ですね。これは、将来増配や自社株買いの余地は十分にありそうです。(M&Aで業容拡大の期待も)

- コロナでこうはならないでしょうが、20Fは増収増益予想です。

- 過去業績も安定していますね。流石、倉庫・物流株です。

2019年決算説明資料より抜粋

2.各種指標

(配当+優待利回り4.4%)

株主優待(カタログギフト1500円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 倉庫株はPERが基本的に低めなので指標の割安面はあまりありません。

- ですが、現金が将来的に増えていく構造。なので1株純資産は時間と共に増えるでしょう。数年後には今の株価水準がPBR1倍以下になる。内訳は半分以上が現金。将来の資産バリュー株ですね。

- 総合利回りは5%には満たないのですが増配も長期的にはしていくため今の水準で入るのは長期では堅いですね。

株主優待(カタログギフト1500円)

内外トランスラインの株主優待はカタログギフト1500円がもらえます。(100株保有時)

株主優待をもらうには

- 12月末日

に100株以上保有している必要があります。

100株保有:1500円相当

200株保有:2500円相当

4000株保有:5000円相当

に枚数を増やすと増額されます。200株保有でそこまで優待利回りが落ちないのが良いですね。こういう優待銘柄好きです。

株主優待より抜粋

5年株価チャート

- コロナショックで800円割れまで落ちたのですね。絶好の買い場でした。

- 2019年の微減収減益が市場予想を少しがっかりさせたのか2019年末になるまでは右肩下がりでした。ですが、今年初めの超暴騰相場に乗って1500円までは上がりました。

- 今の位置は実力値と見ます。1000円ぐらいで買いたいところですが多分、そんなことを言っていると買えないでしょう。単元買いするなら今は買いと見ます。多少落ちるでしょうが、将来的には伸びる銘柄なので堅いでしょう。(10年単位で持てる株です。)

100株保有は余裕です。

tradingview よりチャート転載

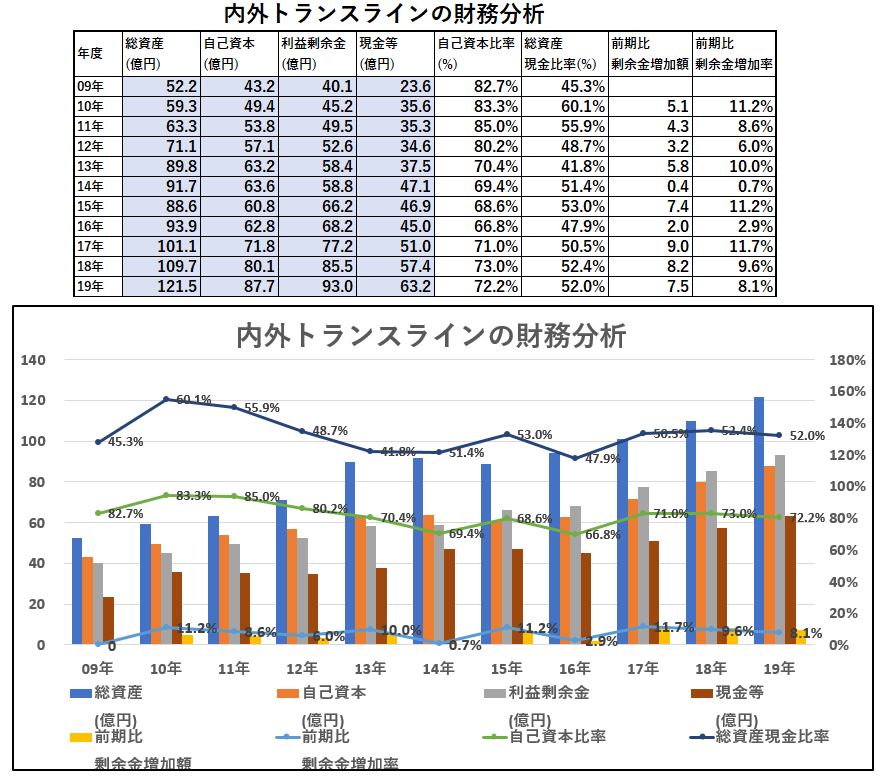

3.財務分析

配当+優待利回り4.4%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 無理のない形で着実に自己資本、利益剰余金、現金等を伸ばしています。

- 総資産に占める現金等の比率は意図的なのか絶えず50%程度あります。不況耐性が相当に強いと見ます。

配当+優待利回り4.4%は全く問題なく維持できるでしょう。

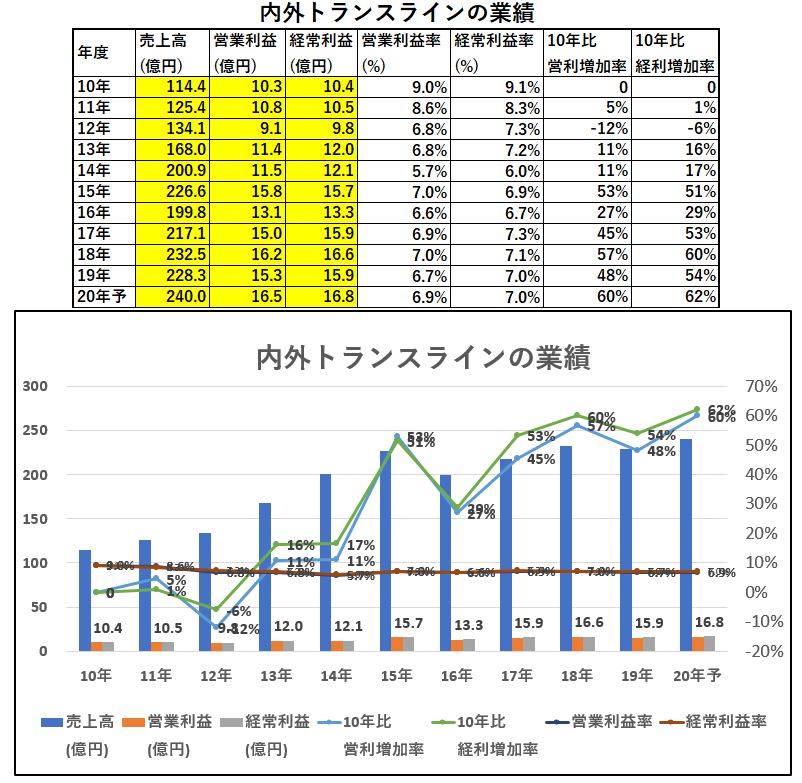

4.業績

配当+優待利回り4.4%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 2014年ぐらいまでは踊り場相場でしたがその時の営業利益率は絶えず5%以上で高収益体質です。

- 2015年からブレイクしだして長期的に成長していく形になっています。

- いやー、安心できる業績ですね。これは本当、良い企業だ。

配当+優待利回り4.4%は長期的には問題ないでしょう。むしろ増配するでしょう。

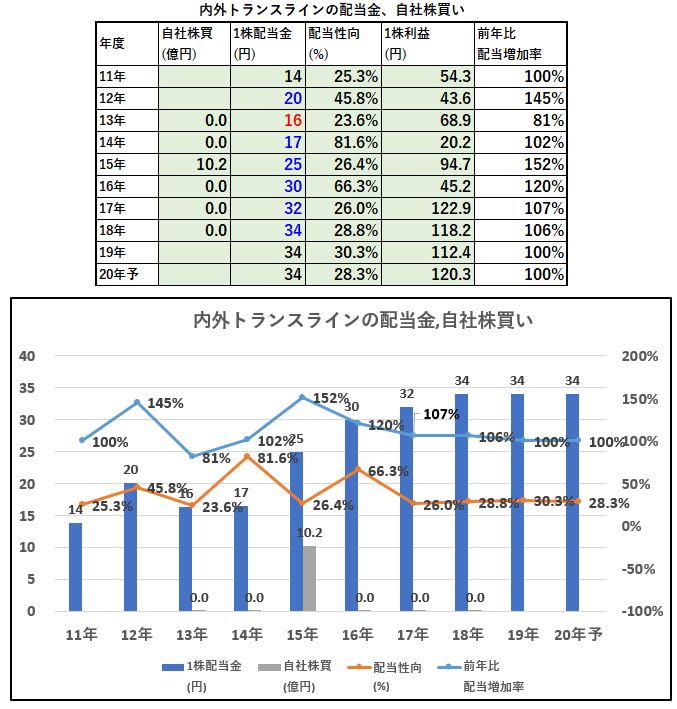

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 一時的に減配している時がありますが、長期的には増配です。

- あの好財務状態で配当性向30%なのでまだまだ余裕ですね。

- ですが、今のような不況時でも配当据え置きとするための資産なのでしょう。それでいいです。不況時でも変わらない配当。良いじゃないですか、分かり易くて。僕は好きです。

- 2015年ブレイクした時に自社株買いを10億もドカ!!っていれています。

配当+優待利回り4.4%は維持できるでしょう。

6.魅力とリスク

内外トランスラインの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り4.4%

- 株主優待は100株保有でカタログギフト1500円

- 長期的に増収増益

- 国際海上輸出混載で首位!

- 日本の貿易に占める海上物流の割合は99%。インフラ事業なのでなくてはならない事業

- 営業利益率6%以上で高め安定

- 流動資産の8割が現金でキャッシュリッチ好財務(自己資本比率70%以上)

リスク

- 為替の影響を受けるため為替動向が急激に触れた時に業績変動が激しいのでは?

- 短期的にはコロナで全世界経済が停滞しているため海上物流も減り減益基調。(だが、財務堅いため確実に生き残り復活するでしょう。)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【カタログギフト】の株主優待に興味のある方はこちらの記事もどうぞ

エスリード(8877) 株主優待カタログギフト 近畿圏マンショントップ級 配当+優待利回り5.0% 【資産株お勧め106.】

【資産株お勧め65.】【株主優待新設!】地域特産品3000円! 2309 シミックホールディングス 配当+優待利回り5.7%

【株主優待】カタログギフト最大5000円! 3034 クオールホールディングス 配当+優待利回り 7.49% 【資産株お勧め66.】

【資産株お勧め59.】【株主優待】カタログギフト2000円×2点! 配当+優待利回り8.01% 3036 アルコニックス