資産株紹介シリーズ第119弾!(過去記事一覧はこちら)

廃材や廃車を回収し加工、海外中心に販売を進める資材循環事業を営む5698エンビプロ・ホールディングスです。コロナで先行き資源回収市場が厳しいため21年度は減配継続し、配当+優待利回りは3.9%です(519円、10円配当前提)。株主優待は200株保有でQUOカード2000円(1年長期保有)です。

業績は資源価格に影響を受けるためバラつき有ですが長期的に伸びてはいます。ここ2~3年は踊り場で下降気味。コロナで底を探る展開です。財務は普通。手元資金は厚めです。

エンビプロ・ホールディングス(5698)の魅力は以下!

- 配当+優待利回り3.9%

- 株主優待は200株、1年保有でQUOカード2000円!

- 営業利益率2.5%前後と低めながら長期的には増益傾向

- 足元はコロナで業績悪いがコロナ後を見据えて様子を見たい

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(鉄鋼廃材加工販売の資源循環事業)

2.各種指標(配当+優待利回り3.9%)

株主優待(QUOカード2000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(鉄鋼廃材加工販売の資源循環事業)

会社概要です。

- 株式会社エンビプロ・ホールディングス

- 平成22年設立

- 東京証券取引所第一部上場

- 事業内容:

資源循環(グローバル含む)、中古自動車関連、環境経営コンサルティング、障害福祉サービス事業展開

鉄材の廃材回収が主力です。社長インタビューが印象的ですね。父親を喜ばせたい想いが1部上場会社に大成しました。15歳の時に家業を継ぐことを決意されたそうです。父親からは商売は一時ではないので相手にも儲けさせることが大事と伺ったそうです。大事な事ですが、上場企業で仕事をしていてこれを率先垂範出来ている企業がどれだけあるでしょうか?

今は持続可能な循環型社会の形成が重要視されるようになったため、昔からある事業ですが再注目に値しますね。

事業概要

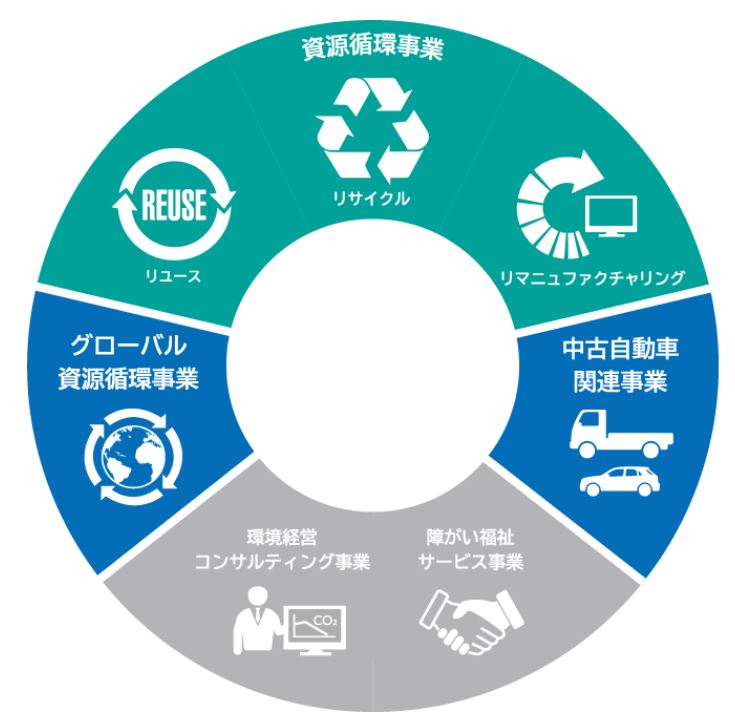

- 主力の資源循環事業を柱に、グローバル資源樹幹事業、中古自動車関連事業、環境経営コンサルティング事業、障がい福祉サービス事業を展開しています。

- 中古自動車関連事業では日本では中古車として使えなくなった自動車をエンジン等の部品パーツ含め海外に出荷販売しています。

- 障がい福祉サービス事業では障がい者が社会で自立して生活が出来るようになるための就労支援をしています。

- 主力の資源循環事業はリユース、リサイクル、リマニュファクチャリングをキーテクノロジーとして展開。資源回収事業では当たり前に大事な機能ですね。

- 金属スクラップの回収といったイメージしやすいものから、日本では仕分けで利益がでなくなった雑品の再資源化事業、どう対応していいか処理の困るものの対応等多岐に展開しています。

- ひとつ特徴的なのは焼却灰からの貴金属回収事業。家電リサイクル法が施行されて久しいですが、その処分実態は大半が埋め立て処理だそうです。同社はこの技術を19年に特許化する事で貴金属を含む都市ごみ焼却灰から貴金属を回収する事を可能にしました。

- これによって今までは焼却灰からセメント材しか出せず、セメント引取業者への引き取り料支払いしかなかった処理が、貴金属回収の収入が得られるようになったため、地方自治体に積極提案されているそうです。素晴らしい事業ですね。

決算説明

- 最新決算説明資料を掘り下げます。

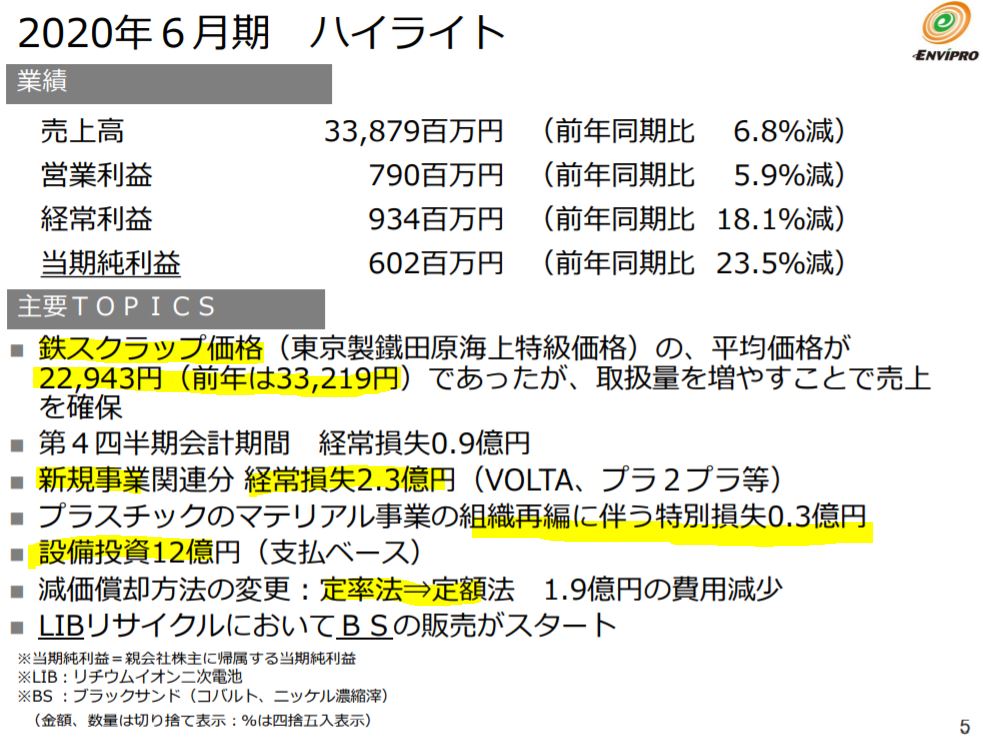

- 減収減益です。減益要因は、主力の鉄材のスクラップ価格が30%下落した事(取扱量増で売上は確保)。コロナ禍で第四四半期が赤字。

- 新規事業投資による減益

- コロナ影響もありますが、先行投資で攻めている影響もありますね。先行投資の効果が見えない中なので市場は減益予想に反応して株価は冴えません。

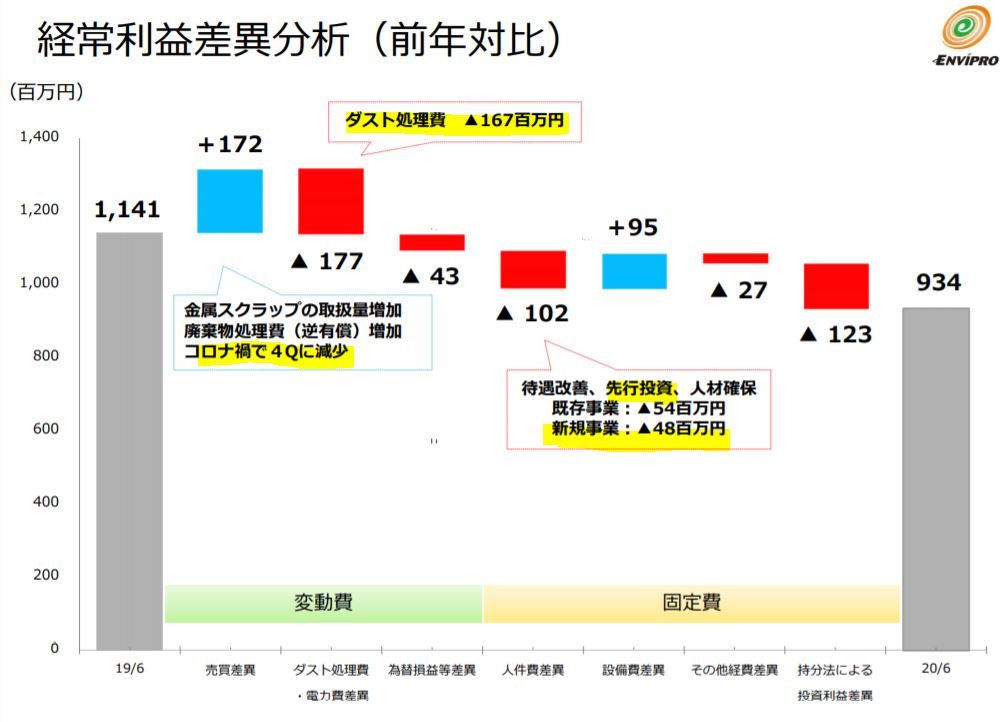

- 利益増減グラフです。

- 取扱量増加でダスト処理費増加を補っています。既存事業と新規事業への投資で1億円の減益です。

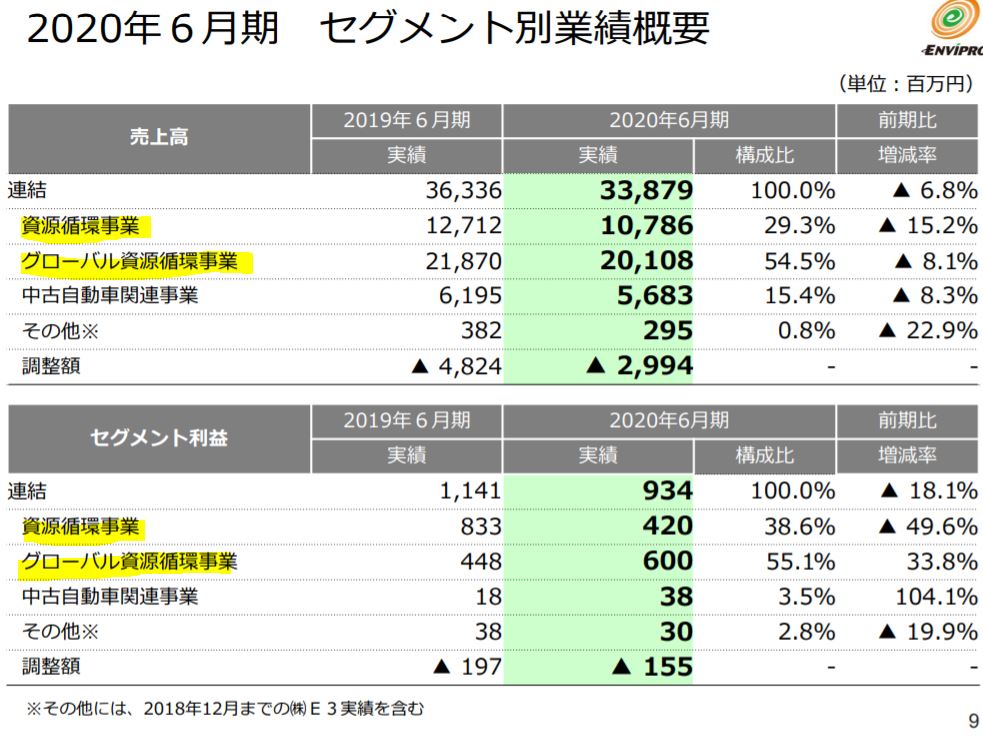

- セグメント別業績です。

- 主力は資源循環事業とグローバル資源循環事業ですね。完全に。

- 営業利益も大半がこの2事業で稼ぎ出しています。

- 中古自動車やその他事業も利益は出ているので事業には貢献しています。

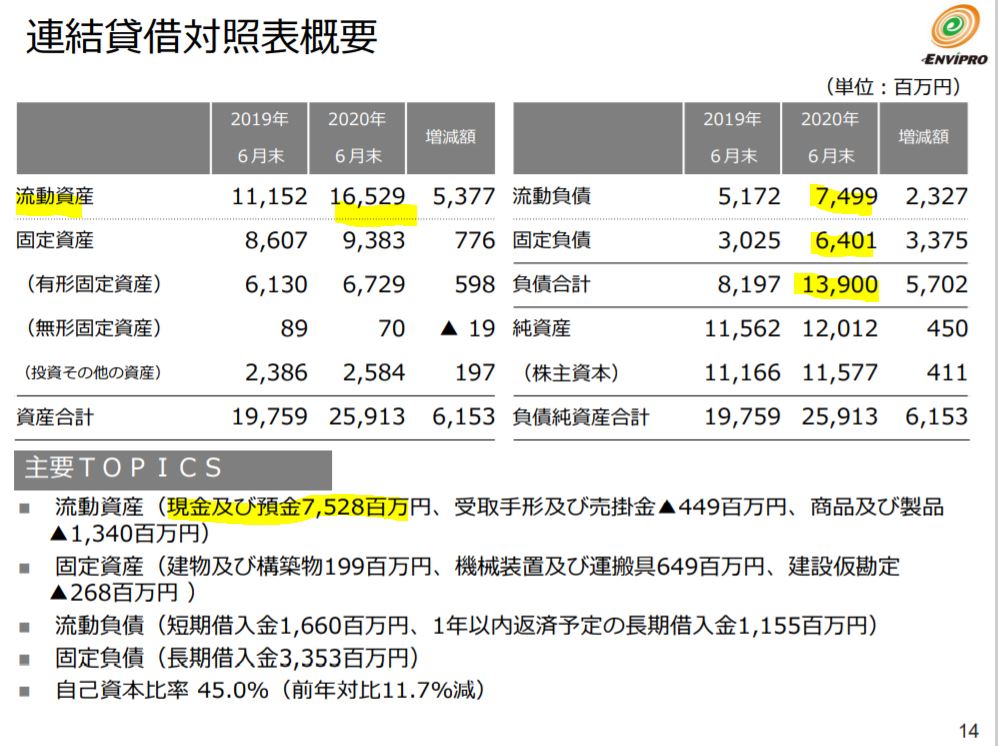

- 簡易B/Sです。

- 短期、長期借入金を増やし手元資金を厚くしています。

- コロナ禍で経営状況が読めないためのディフェンス強化です。

- 流動資産の増加額=借入金ですね。ほぼ。

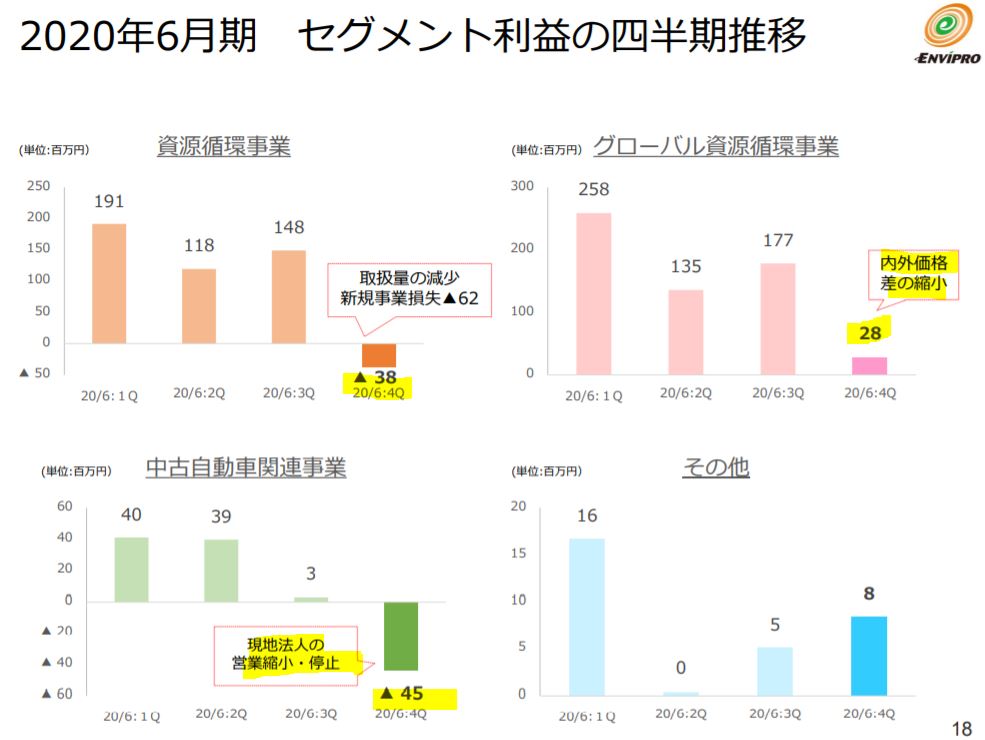

- 四半期毎のセグメント別業績です。

- 第四四半期はコロナ影響でその他事業以外は赤字に転落。非常に厳しい状況です。これは手元資金を厚くする理由はよく分かります。

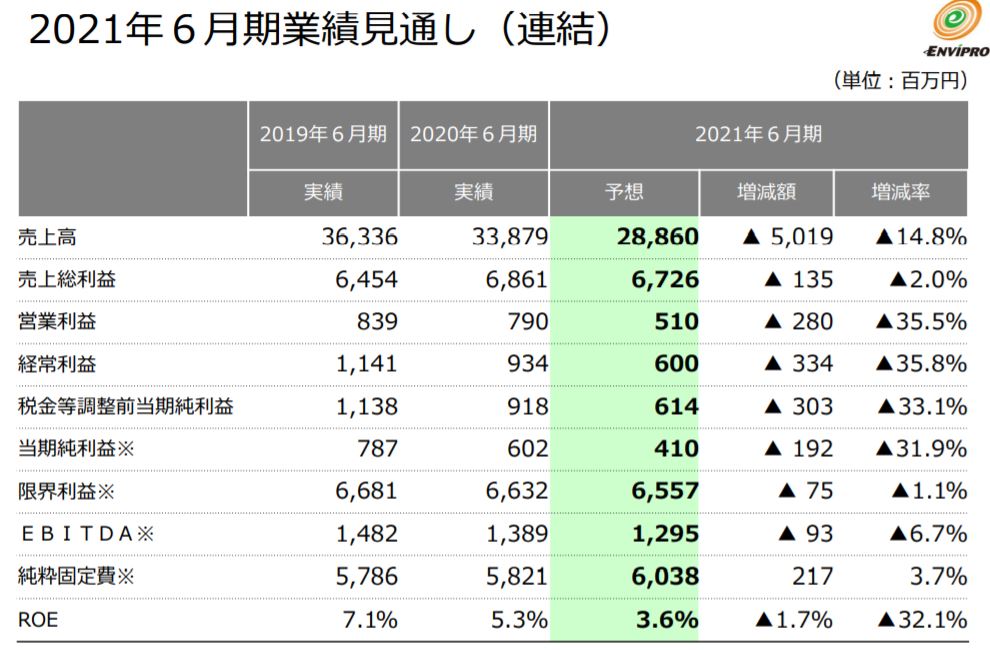

- 来期見通しです。

- あの第四四半期の軒並み赤字転落の状況からよくぞ黒字予想を出したものといったところです。これは頑張っている決算ですよ。

- 減収減益ですが黒字予想。コロナ影響は下期から回復するとみています。第二派で状況が良化していないので上期は前期取扱量の8割。下期から8割より徐々に回復していく予想としています。

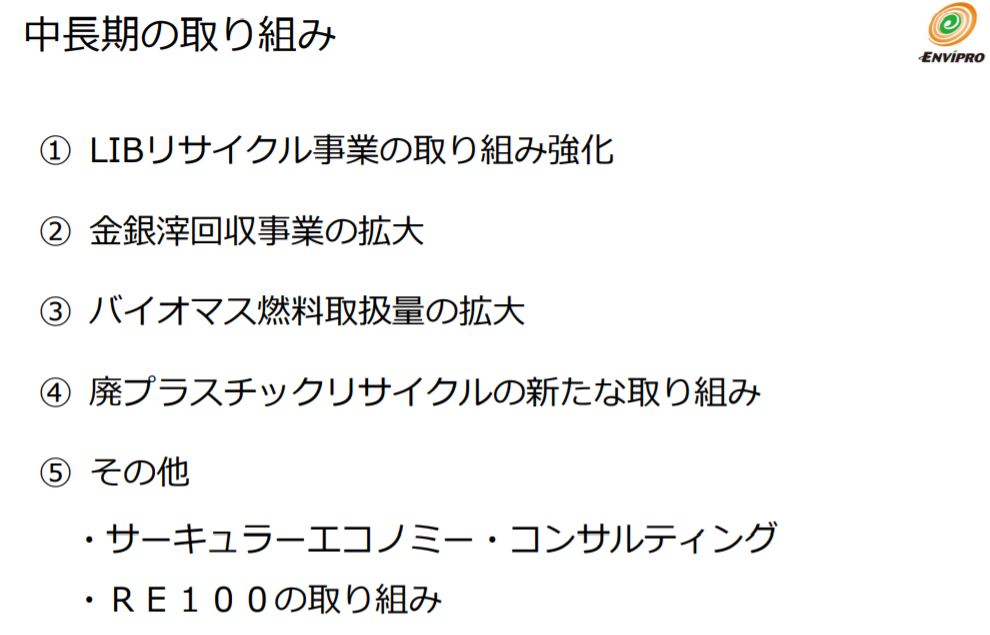

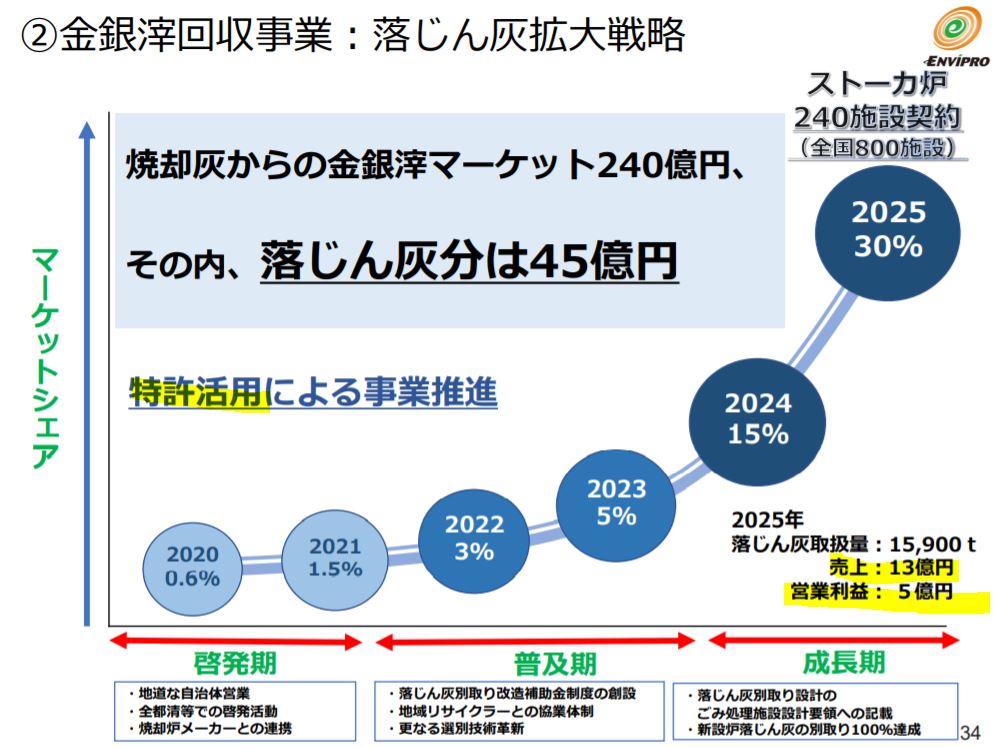

- 中期の取組みです。

- 資源回収関係の事業を中心に5つの方策を検討されています。

- 特許を取って成果が期待できる②について掘り下げてみましょう。

- 落じん灰拡大戦略で2025年には売上高13億円、営業利益5億円までめざします。

- マーケットシェア240億円の30%を取りに行く予定です。

- その他の事業も資源回収に特化したものが多くなっています。

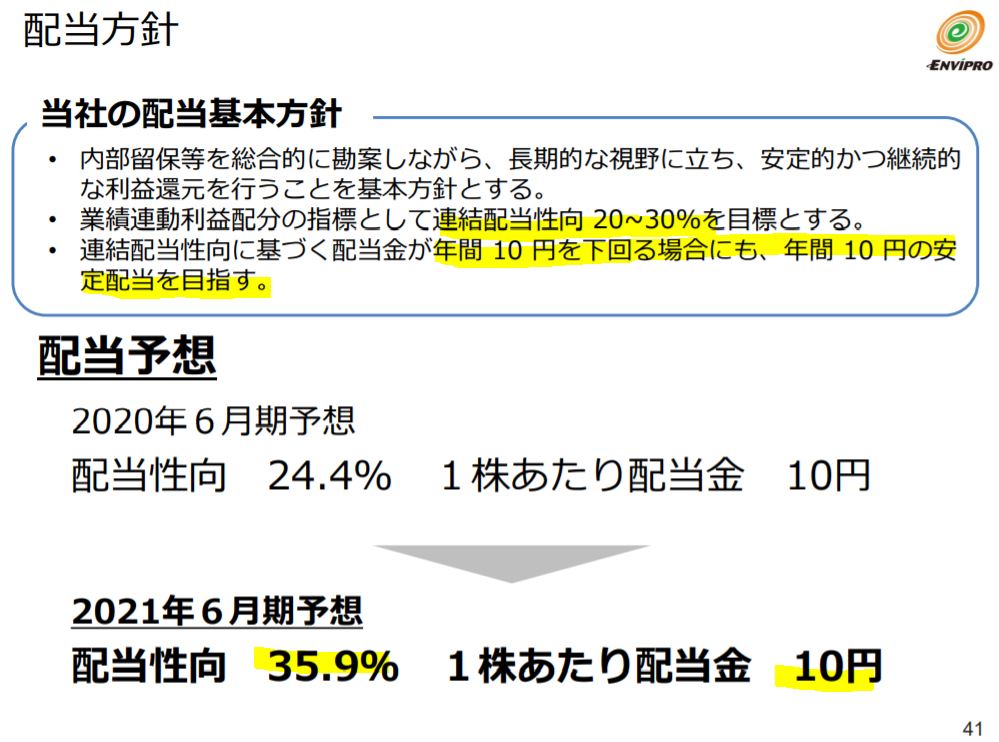

- 配当性向は下限を10円として、20~30%推移を目標とされています。

- 今は設備投資過多の状況なので10円を下限とするのは有難いですね。今の株価水準なら総合利回り4%が約束されたようなものです。(大幅な減益、赤字の場合を除く)

2020年決算説明資料より抜粋

2.各種指標

(配当+優待利回り3.9%)

株主優待(QUOカード2000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

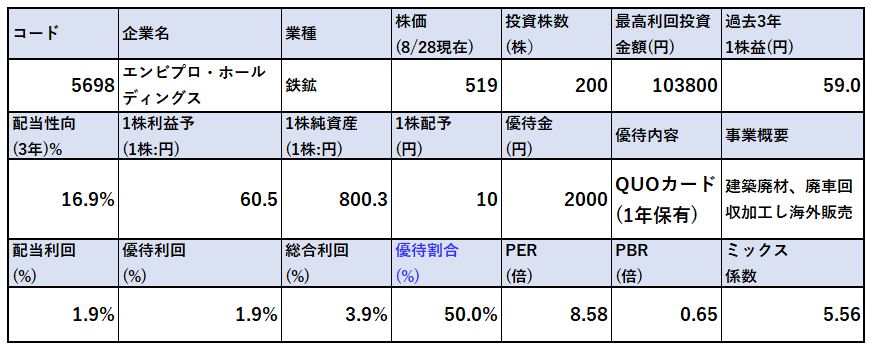

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 鉄鉱業ではこの指標はフェアバリューかと思います。

- 今は配当下限の10円なので総合利回り3.9%。もう少し下で拾いたいですね。400円台前半。

- QUOカード1年長期保有というのも冴えない要因でしょう。

株主優待(QUOカード2000円)

エンビプロ・ホールディングスの株主優待はQUOカード2000円がもらえます。(100株保有時)

株主優待をもらうには

- 6月末日

に200株以上かつ1年以上保有している必要があります。

5年株価チャート

- 過去業績好調時は1200円まで行きました。

- コロナ前は800円を越えていたのですね。

- コロナショックで400円前半まで下落したのち、先の決算発表を受けて株価は650円まで戻しながら下落し、現在の位置です。

- 先行投資の償却負担が解消されてくる&コロナ影響が収まると株価は持ち直してくると思います。

200株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り3.9%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

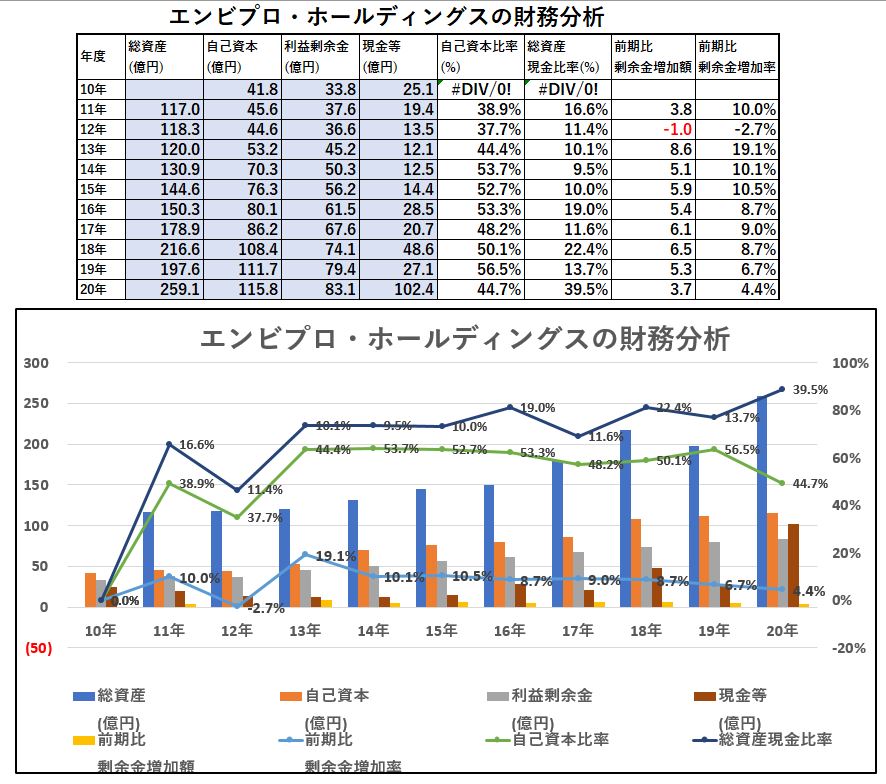

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 長期的には業績向上しているので利益剰余金、自己資本、現金等は増強されてきています。

- 今年は借入金増額で現金等が分厚くなっていますね。2~3年の中期では資金繰り問題ないでしょう。

配当+優待利回り3.9%は数年は大丈夫と見ます。

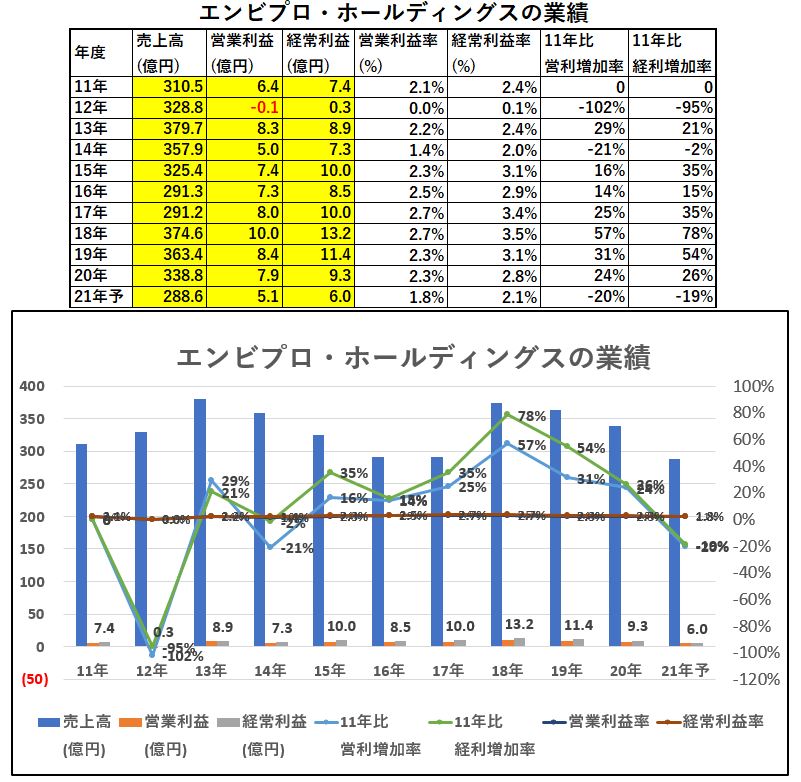

4.業績

配当+優待利回り3.9%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 業績は鉄鋼の資源価格に左右されるため、売上の変動が激しいですね。

- ですが、利益は出せています。営業利益率が低いながらも。

- 今後の新規事業を軌道に載せれば上抜けする可能性はありそうです。

配当+優待利回り3.9%は現在の業績で推移する限りは問題ないでしょう。

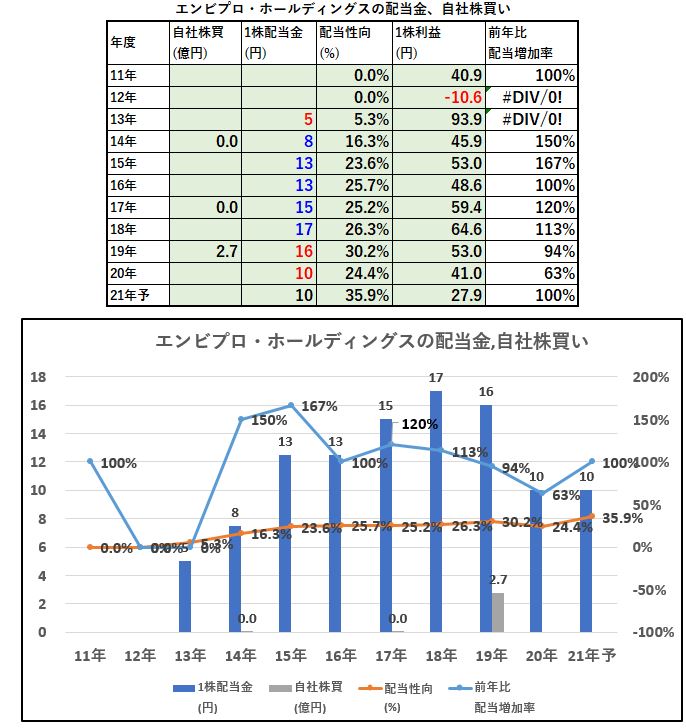

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 18年までは調子が良かったのですが、16円、10円と2連続減配。

- ただし10円を下限としているので総合利回りは計算しやすくなります。

- 総合利回り5%を200株保有で狙うのであればずばり、400円での購入を狙う事になります。コロナショックでもここまで落ちなかったのでちょっと狙うのは厳しそうですね。

- 15円配ぐらいには戻ると仮定し、その時の総合利回り5%の株価500円を狙う辺りが妥当ではないかと思います。

配当+優待利回り3.9%は10円配を下限と置いているため大丈夫でしょう。

6.魅力とリスク

エンビプロ・ホールディングスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り3.9%

- 株主優待は200株、1年保有でQUOカード2000円!

- 営業利益率2.5%前後と低めながら長期的には増益傾向

- 足元はコロナで業績悪いがコロナ後を見据えて様子を見たい

- 落じん灰買取サービスは特許を軸に今後の成長に期待!(社会貢献という名目で投資したい企業ではある。)

リスク

- 資源価格に業績が左右される

- 1年長期保有が必要な割に利回りの魅力は低い

- 利益の成長性は低め(ただし、事業内容は持続可能な社会の形成に役立つためもしかすると何か追風支援が入るかもしれない。)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【株主優待】QUOカード5000円!25期連続増配中! リコーリース(8566) 配当+優待利回り5.2%【資産株117.】

岡部(5959) 株主優待 QUOカード500円×2回の増配銘柄! 配当+優待利回り5% 【資産株お勧め92.】

コロナを乗り越えろ!ジャパンインベストメントアドバイザー(7172) 連続増配! 株主優待QUOカード5000円! 配当+優待利回り 11% 【資産株お勧め87.】

【株主優待】QUOカード5000円!信用保証最大手! 全国保証(7164) 配当+優待利回り4.7% 【資産株お勧め.85】