1.5倍~ダブルバガーを狙うバリュー株分析第27弾!

士業(公認会計士、弁護士)や事業会社の管理部門を中心とした人材派遣事業を主で行っているMS-JAPAN(6539)です。PER28.88倍、PBR3.22倍(株価1158円、EPS40.1円、BPS360.1円前提)です。

コロナショック時の1000円割れで仕込めれば最高でしたが徐々に上がっています。が、業績が向上基調に戻ると見ると….

一見指標は高いのですが、過去3年推移でみた時にこの株の過去指標推移と比較してバリューなのでグロースバリュー株と見ています。

営業利益率は絶えず30%を超えており(40%越えも)、当期純利益率も20%越えと恐ろしい企業。完全無借金経営で株主資本、現金等は着実かつガンガン伸びています。勿論、増配も。株主優待まで付いています。(保有枚数が800以上と多いですが)

人材派遣業であるため、巨額の設備投資も必要としない点も魅力(利益を事業投資や還元に注力できる)

MS-JAPAN(6539)の魅力は以下!

- 士業という収益性の高い人材紹介事業に特化している事

- PER28.88倍、PER3.22倍(過去は期末PERは47倍、PBR7倍台も)

- 長期的に増収増益基調(コロナ前は平均毎年20%以上の増収増益基調)

- 16年上場後、増配中

- 営業利益率30~40%、当期純利益率20~30%と超高収益体質!

- 自己資本比率90%越えで現金豊富で強固な財務基盤

- カタログギフトポイントの株主優待設定(800株、年間8000ポイントより)

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(サービス業)

2.各種指標(PER28.88倍、PBR3.22倍)

株主優待(2800株カタログギフトポイント45000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(サービス業)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 株式会社MS-JAPAN

- 1990年設立

- 東京証券取引所第一部上場

- 事業概要

管理部門、士業専門特化の人材派遣業(登録・面談・決定率業界No.1)

管理部門、士業に特化した検索・マッチング事業

法務・弁護士、求人サイト運営

その他、会計情報・IPO準備サービスの提供等

大株主の第二位が代表取締役で創業者の方です。社長が筆頭株主の会社は伸びる会社が多いですね。リクルートに入社されてリクルート事件も経験されて、1990年に世に無いニッチ事業を展開してオンリーワン企業を実現したとの事。それが士業、事業会社の管理部門に特化した人材派遣業なのですね。魅力的です。

セグメント分析

- 単一セグメントなので事業概要を中心に掘り下げます。

- 弁護士、公認会計士、税理士等の業務独占資格を有する士業と一般事業会社の管理部門(法務、人事、労務、総務、経営企画等)に特化した人材派遣業です。

- 特化により業界動向の知識が蓄積され、それが参入障壁になる事業ですね。

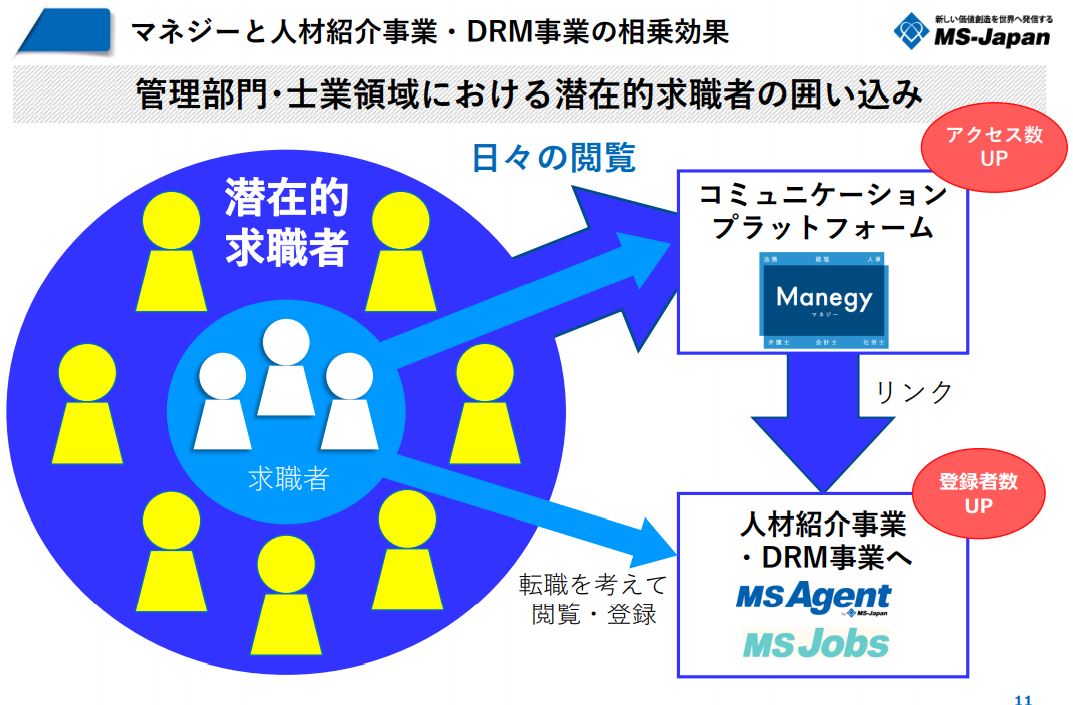

- また、士業と管理部門の方が繋がるコミュニケーションサイトの運営等、マッチングビジネスにも力を入れています。

- 顕在需要だけでなく、潜在需要も取り込むべくMonegyのプラットフォームやMS Agentサイト等への登録・閲覧サービスを提供されています。管理職や企業や事務所に勤務する士業の方は悩み多いものかと思います。そんな時、他の企業や組織ではどのような仕事が出来るのか….と自分の専門分野の情報が詰まっていたらそれはそれは魅力的ですね。

- 人材派遣事業、コミュニケーションプラットフォーム事業、ダイレクトマーケティング事業それぞれで成長戦略を描いて展開されています。マーケットシェアは30~10%程度を狙うようですね。

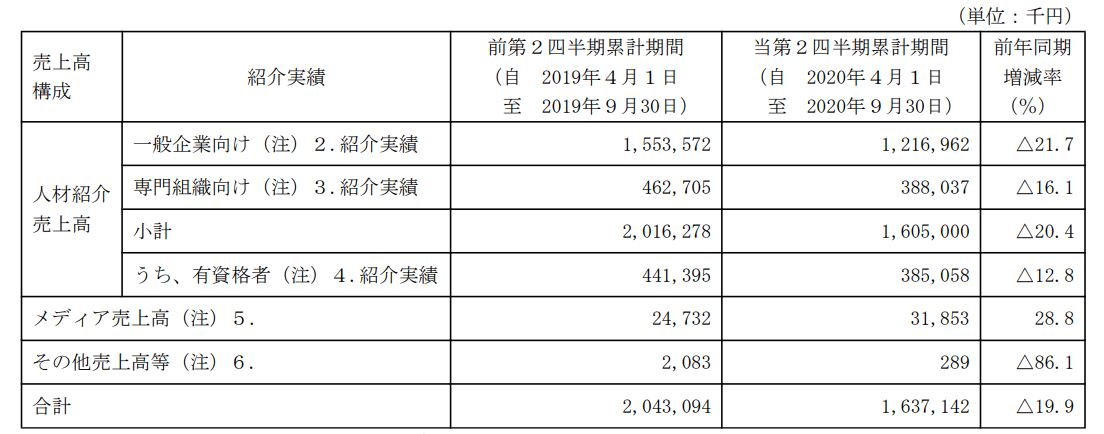

- 決算短信に売上概況がありました。

- 人材紹介売上が主力で、中でも一般企業向けの紹介実績が全体の半分以上を占めています。

- 次いで専門組織向けの紹介事業、メディア事業と続きます。

主たる事業 21.3期第二四半期決算説明資料 21.3期第二四半期決算短信より抜粋

決算分析

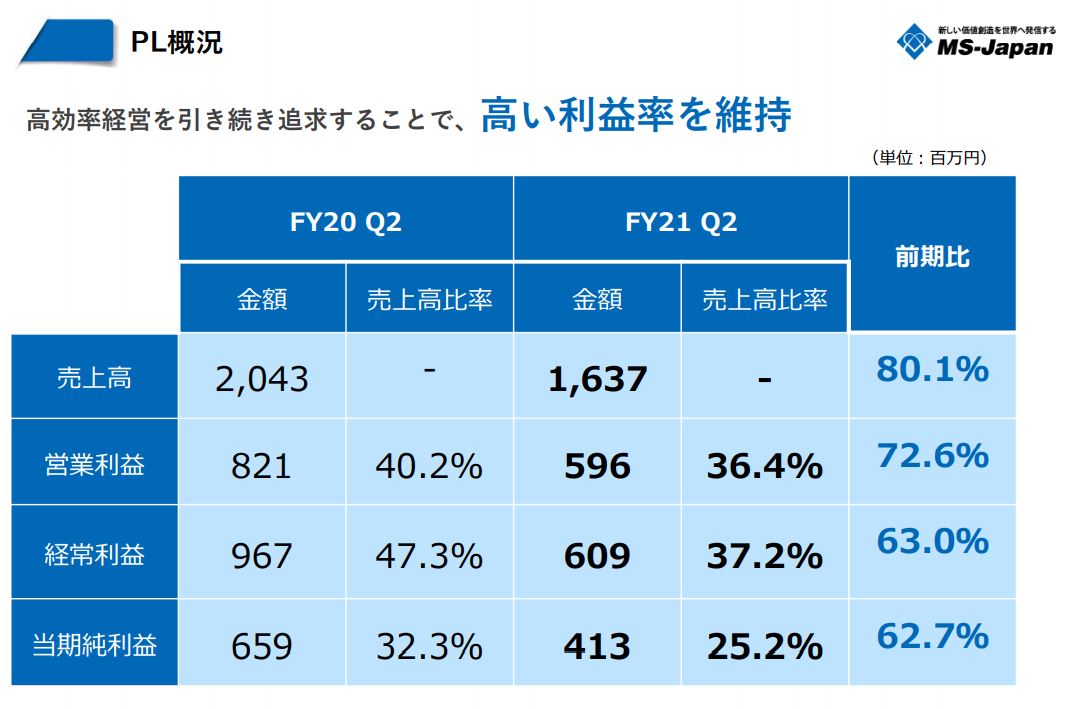

- 20.3期第二四半期決算説明概要と決算短信の資料を掘り下げます。

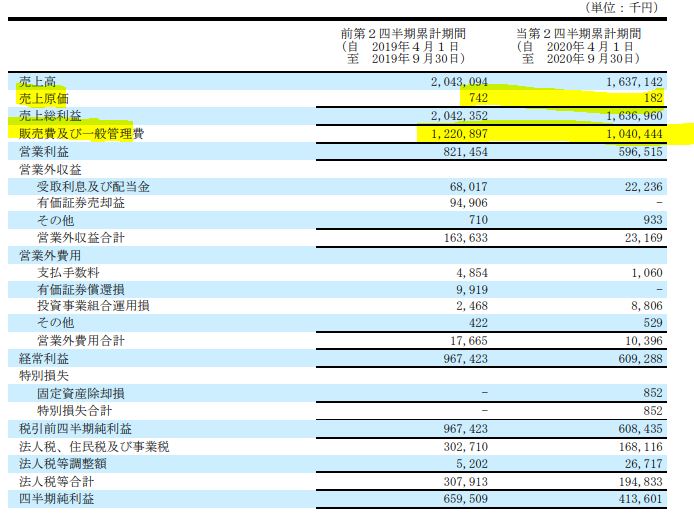

- コロナ影響は人材派遣業界にも負の影響を与え、前年同期比減収減益です。

- ですがそれでも十分に利益を出せている水準です。営業利益率30%越えです….恐ろしい。

- コロナ禍であって、メディア事業は増収です。

- P/Lです。

- 人材派遣業と言う事もありますが…..売上原価が無い。。。凄まじいですな。

- 販売費、一般管理販売費がその分重たいですが、ここは固定費とよく言われますが頑張って減収幅に追い付こうと下げています。一人当たりの平均単価の改善や人材登録作業の精査等が効いているのでしょう。素晴らしい。

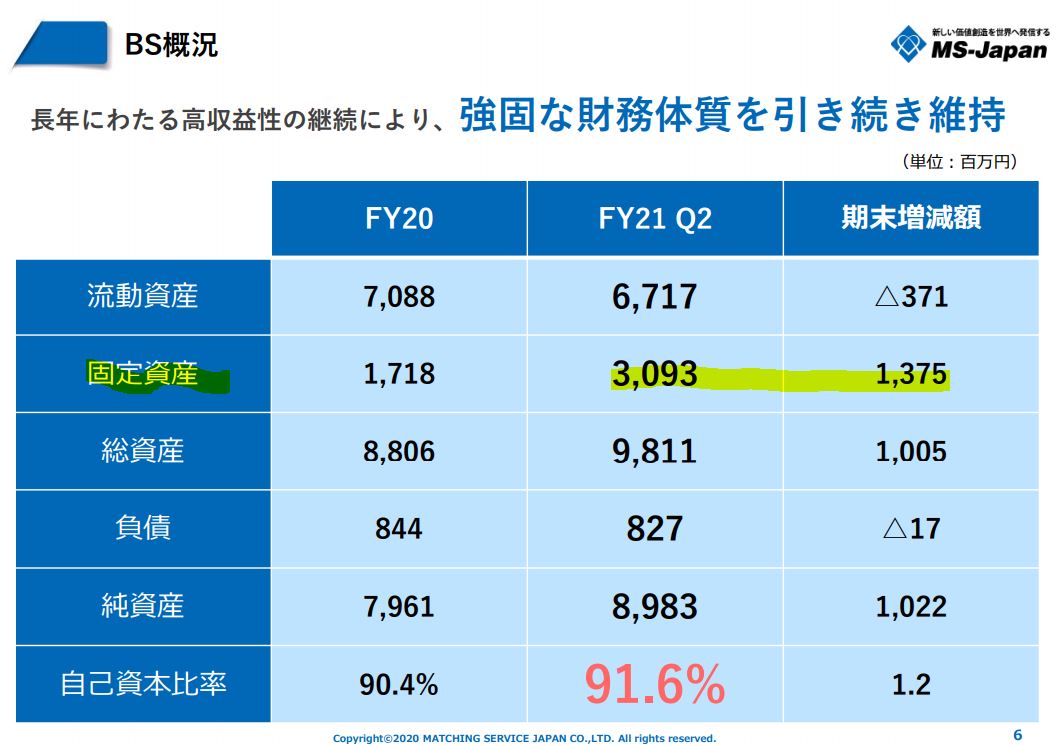

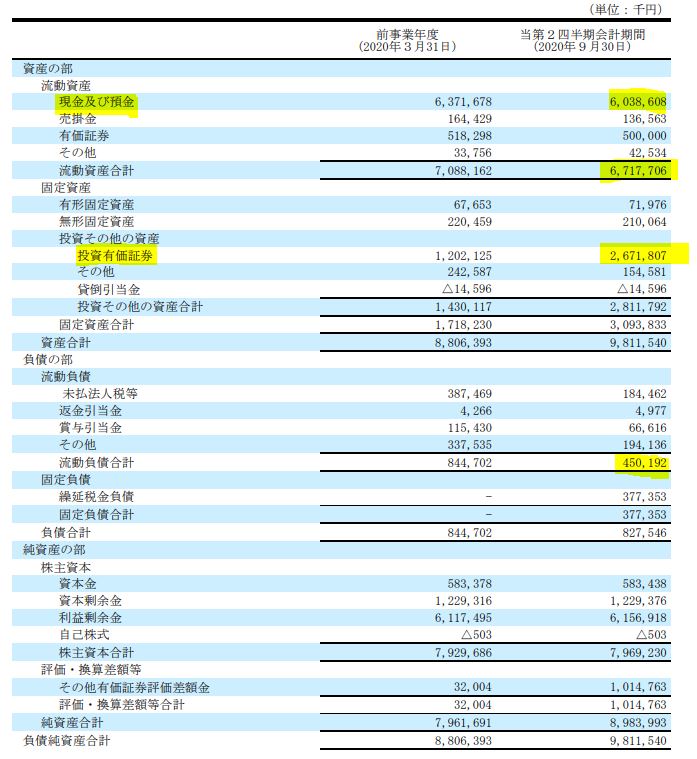

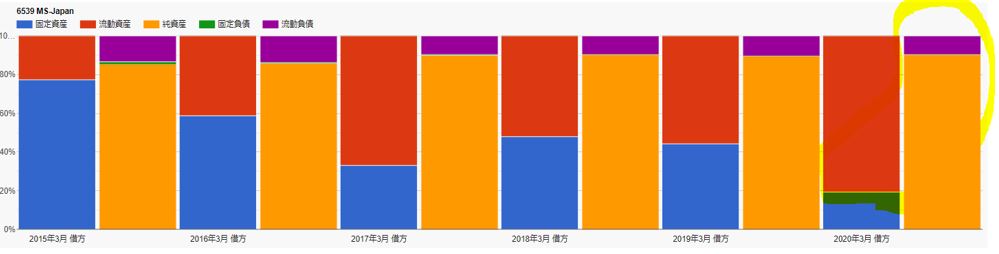

- 簡易B/Sです。

- 流動資産の大半は現金ですので安心安全

- 固定資産が増えています。何をしたのでしょう??

- 流石です。

- このコロナ禍に乗じて投資有価証券を倍増させています。これが固定資産増加の背景ですね。これは将来含み益になるでしょうね。

- 資産と負債と資本が1つにまとまっているシンプルなB/Sで素晴らしい。

ここは長期的に見ても伸びそうです。横ばいだとしても現金が貯まる構造。自社株買いや増配の期待も出来そうです。

21.3期第二四半期決算短信 20.3期決算説明資料より抜粋

2.各種指標

(PER28.88倍、PBR3.22倍)

株主優待(2800株保有でカタログギフトポイント45000円)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

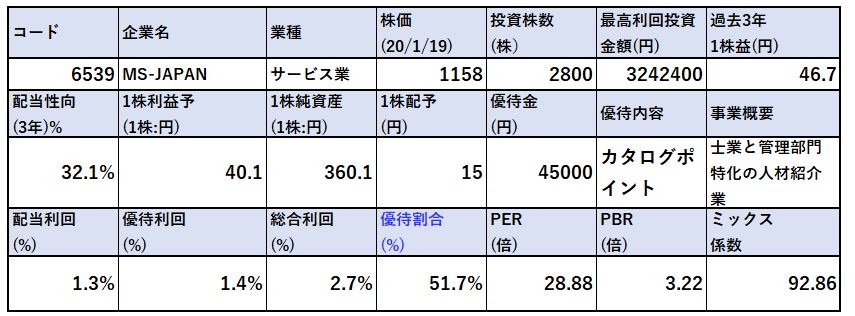

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 優待は最大利回りの枚数で算出しています。

- 2800株は300万以上投資が必要なので…並の人には手が出せないですね。優待は800株保有からです。

- 資産株で勝負する株ではありません。値上がり期待で仕込む株です。PER28.88倍、PBR3.22倍は一見高めですが、あの利益率と成長性、不況時でも販管費を一定削減できる堅牢差を考えるとこの水準はまだ割安に思います。

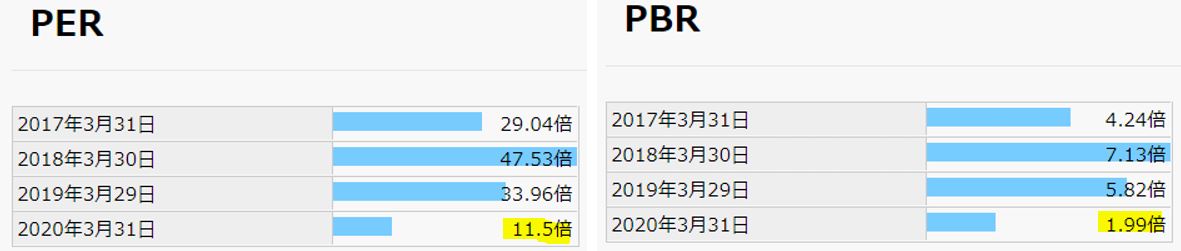

期末PER/PBR推移

- 期末PER/PBR推移です。

- 3月末は11倍台までPERが落ちたのですね。こんな高利益率の株がこの値段で買えた人は先見の明があるでしょう。見習いたいです。

- PBRは過去期末指標と見ると3倍台はまだ高値とは言えない水準。底ではないですが。

株主優待(800株以上でカタログギフトポイント進呈)

- MS-JAPANの株主優待はプレミアム優待倶楽部のカタログギフトポイントです。

- 800株保有からもらえ、年2回あります。

- 利回りは2800株の22500ポイント×2回が一番の利回りです。

- 優待獲得には投資金額がかさむので、ここの将来性に期待して値上がり期待で大規模投資するときに優待もおまけで楽しむ…という感覚でいた方が良いでしょうね。

3月末日

9月末日

現在に800株以上保有していると権利が得られます。

5年株価チャート

- グロース株期待で19年に2400円の高値を付けました。

- そこから上下動を繰り返し、コロナショックで500~600円程度まで下落。

- しばらく800円台で推移し、最近再ブレイクで1158円の位置です。

- 成長が続くと見ればこの値段で闘いを挑むのは悪くないと見ます。超長期では2400円を越えてくるのでは?

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 完全無借金経営で有利子負債ゼロです。

- 株主資本、利益剰余金、現金等は順調かつ急激に伸びています。

- 自己資本比率90%台で安心ですね。

- 資産構成も圧倒的です。

- 現金豊富な流動資産で流動負債の何倍もの金額を占めている事が分かります。

- このコロナ禍で有価証券も仕込んでいるのでこれは来年以降投資での利益も期待できるのでは?

長期保有は安心です。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 今期は減益ですが、それまでは綺麗に増収増益で営業利益の成長率も20%前後で素晴らしいですね。

- 利益率も圧巻です。当期純利益率が20~30%。営業利益率は40%以上。

- これは伸びます。

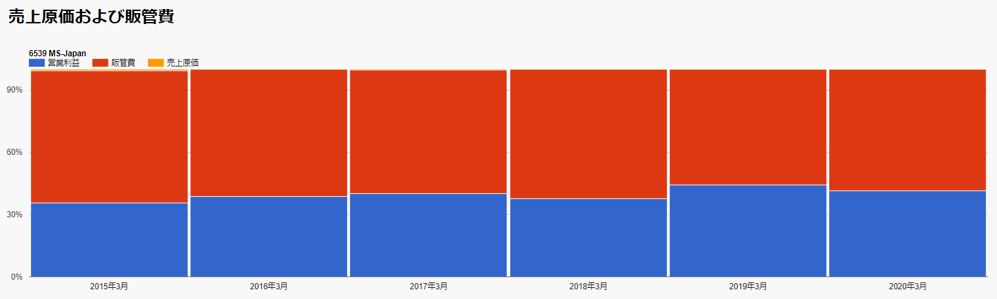

- 売上原価構成も圧巻です。

- 売上原価がまずない。

- 販管費一般管理販売費が主な費用ですが徐々に下がっています。比率にして60~67%程度でしょうか。

5.配当金、自社株買い

配当金、自社株買い

- 配当金、自社株買いの推移です。

- 16年上場後から増配基調。

- 配当性向は20%台で無理ありません。設備投資が少ないので、配当性向はまだまだ余裕で上げられるでしょう。50%は堅そうです。

- EPSも順調に伸びてます。毎期14%以上の伸びは素晴らしいですね。

6.魅力とリスク

MS-JAPANの魅力とリスクを考えてみます。

魅力

- 士業という収益性の高い人材紹介事業に特化している事

- PER28.88倍、PER3.22倍(過去は期末PERは47倍、PBR7倍台も)

- 長期的に増収増益基調(コロナ前は平均毎年20%以上の増収増益基調)

- 16年上場後、増配中

- 営業利益率30~40%、当期純利益率20~30%と超高収益体質!

- 自己資本比率90%越えで現金豊富で強固な財務基盤

- カタログギフトポイントの株主優待設定(800株、年間8000ポイントより)

- 売上原価率ほぼ0%!脅威の粗利益率99%!

- コロナ禍で投資に注力!投資会社は現事業とのシナジー効果を期待!

リスク

- 業界の成長はどこまで続くか読めない

- 指標面は高めなので成長性が崩れ、横ばい基調になると株価は急落する可能性有

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()