バリュー株分析第17弾!

自動車や建設機械向けにラジエーター等の熱交換機器を製造販売しているティラド(7236)です。PERは-6.35倍(今期赤字予想)、PERは0.21倍です。同業の東京ラジエーターと共に景気循環株で21年度は厳しいです。ですが、コロナ禍後に過去の業績に戻る事を考えると相当にバリューなので注目しています。

配当予想も0~90円と減配必至ですが、昨年の90円配に業績正常時は戻る事を考えると今の1236円という株価は相当に割安に思えます。

ティラド(7236)の魅力は以下!

- 1株益200円台を正常とみなすとPER6倍台、PBR0.21倍は過去指標と照らし合わせて割安

- 業績はバラつきあるが長期的には増収増益基調

- 現金同等物137億で手元資金はあるのでコロナ過での資金繰りは問題なしと見ます

- 17年の高値4715円から右肩下がりでコロナ禍で1096円まで下落。現在の1236円は値ごろ感有

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(ラジエーター等、熱交換機器の製造)

会社概要です。

- 株式会社ティラド

- 1936年創立

- 東京証券取引所第一部上場

- 事業概要

自動車用、建設・産業機械用、空調機器用、分散型発電機用、その他の各種熱交換器の製造および販売

自動車およびその他の機械用部品の製造および販売

環境関連機器の研究・開発および製造・販売 - 主要製品

ラジエータ、オイルクーラ、EGRクーラ、チャージエアクーラ、空調機器用フィンコイル、ほか各種熱交換器

リーマンショック時も売上高が40%減って厳しい状況でしたがV字回復を成し遂げた不況を耐えきる会社です。熱交換機器を主要事業としています。同社によるとエネルギー変換の際には必ず熱が発生するので熱交換機器は無くてはならないものだそうです。電装化やCASE対応で今後、要求される熱交換機器の種類も増えてくるので同社の活躍に期待ですね。

社名は東洋ラジエーター工業、技術、コア技術の熱交換機器、ラジエーターの頭文字などを融合させて作ったそうです。

事業概要

- 熱交換器とは液体や気体などの流体の熱エネルギーを授受させる機器だそうです。

- 自動車、産業機器には無くてはならない部品です。

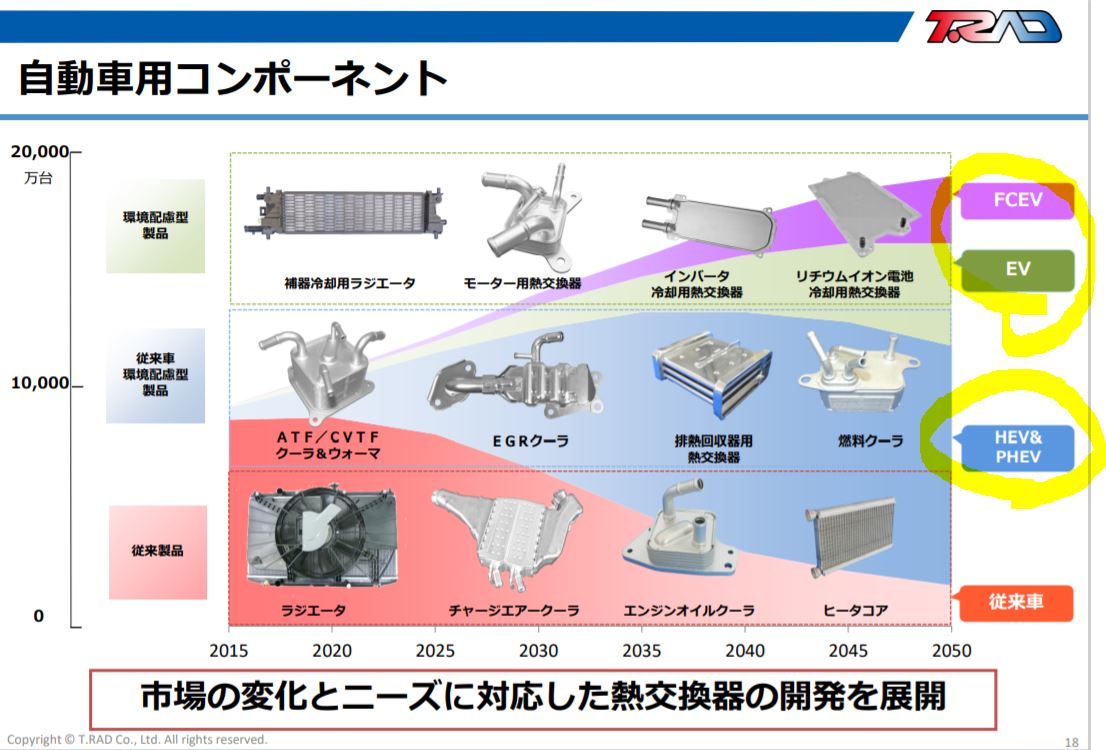

- 画像は環境配慮型製品(ハイブリット車用)だそうですが沢山ありますね。エンジン周りやバッテリー、ヒーター等、沢山のビジネスチャンスが転がっています。

- 同社は自動車、二輪車、産業用機械、建設、農業機械向けの熱交換機器を製造販売しています。

- 全商品に占める売上高比率は低いですが、二輪車用では世界シェアNo.1です。ラジエータに加えオイルクーラーも展開。業界のデファクトスタンダード(事実標準)だそうです。強いですね。

- 自動車用途では市場ニーズが大きく変化していくと同社は見ています。

- 従来の用途型に特化した物は長期的に漸減傾向。環境に配慮したHEV等が大きく拡大、更に環境配慮に特化したEVやFCEV用途が超長期では伸びるという構図です。

- この商品切り替えのタイミングで付加価値の高い製品販売が出来るとググっと利益率も増加する期待がありますね。

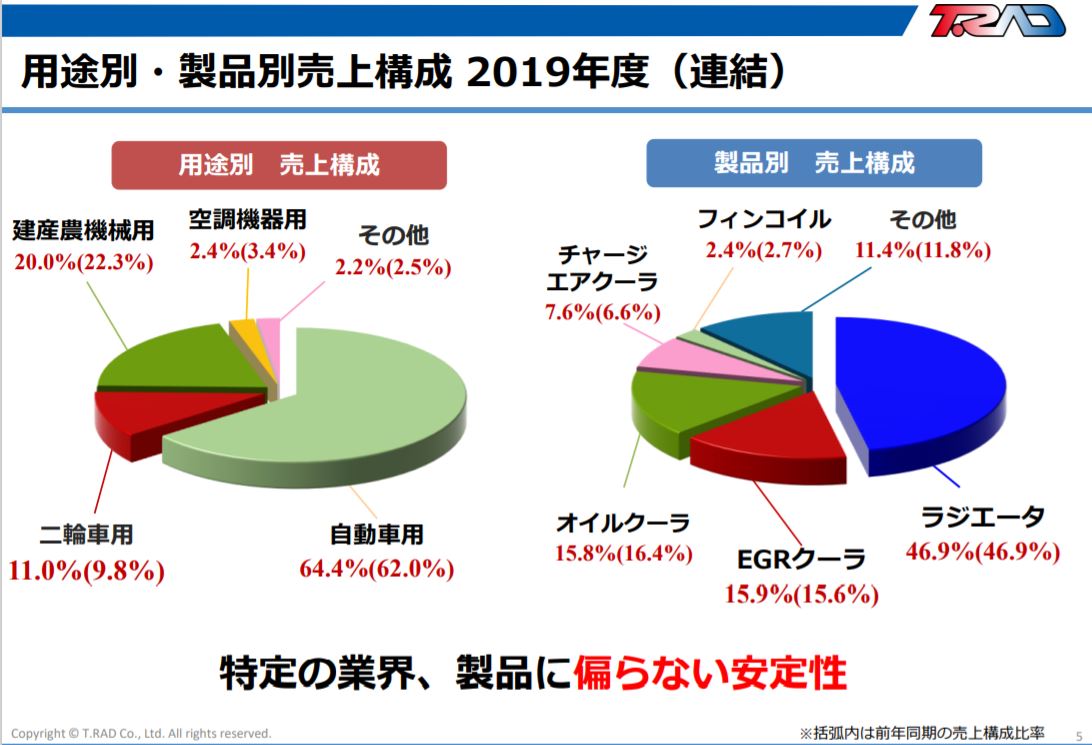

- 製品別の売上構成です。

- 用途別では自動車が主力(64%)。なのでコロナ影響をモロに受けます。次いで、世界首位の二輪車用途が11%。建設農業機械用が20%と続きます。

- 製品別では旧社名にあるラジエーターが46.9%でダントツ。EGRクーラ、オイルクーラと続きます。

- この資料、特定の業界、製品に偏らない安定性とありますが….自動車用とラジエータにだいぶ偏っているでしょう笑

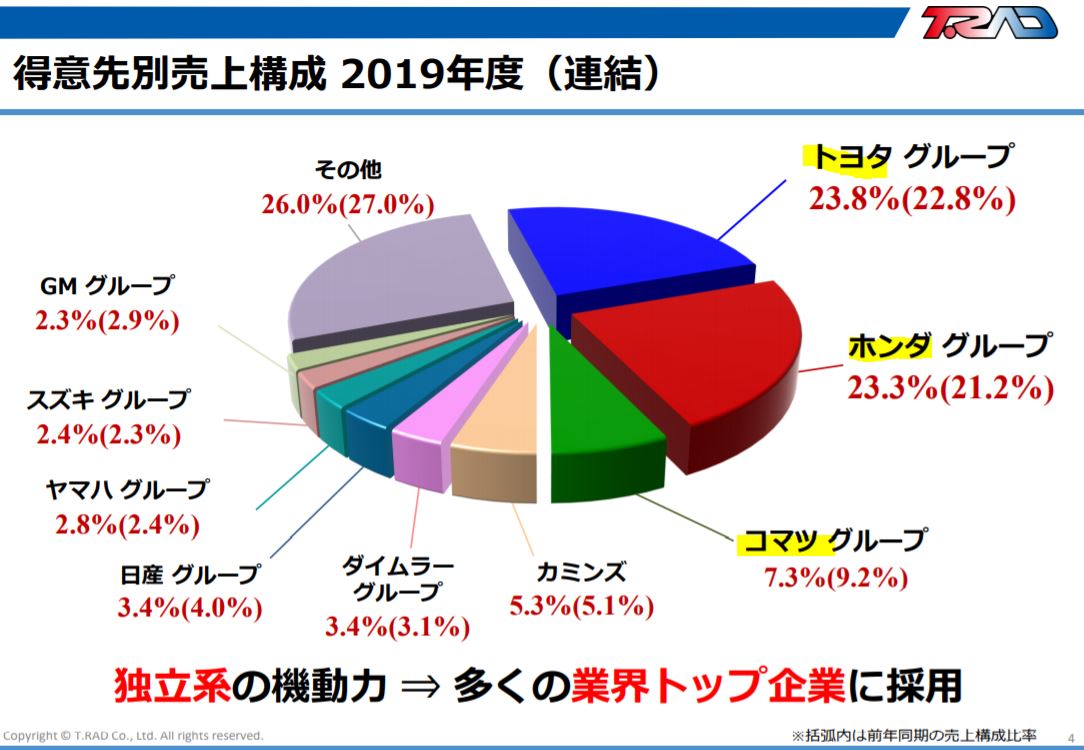

- 独立系なので得意先は多岐に渡ります。

- 僕が同社に目を付けた理由のひとつが、自動車業界や二輪車業界で世界首位のトヨタ、ホンダ系の売上が大きい事です。トヨタは将来も確実に残ります。(不祥事が無い事前提)、ホンダも二輪車で確実に残るでしょう。だからコロナ禍を乗り切った後はここの売上は必ず戻ってくると確信しています。

- 建設機械向けでコマツの売上がそれなりにあるのも良いですね。世界二位なのでここも無くならずに安定した需要が得られるでしょう。

事業内容 2020年3月期決算説明資料より抜粋

決算分析

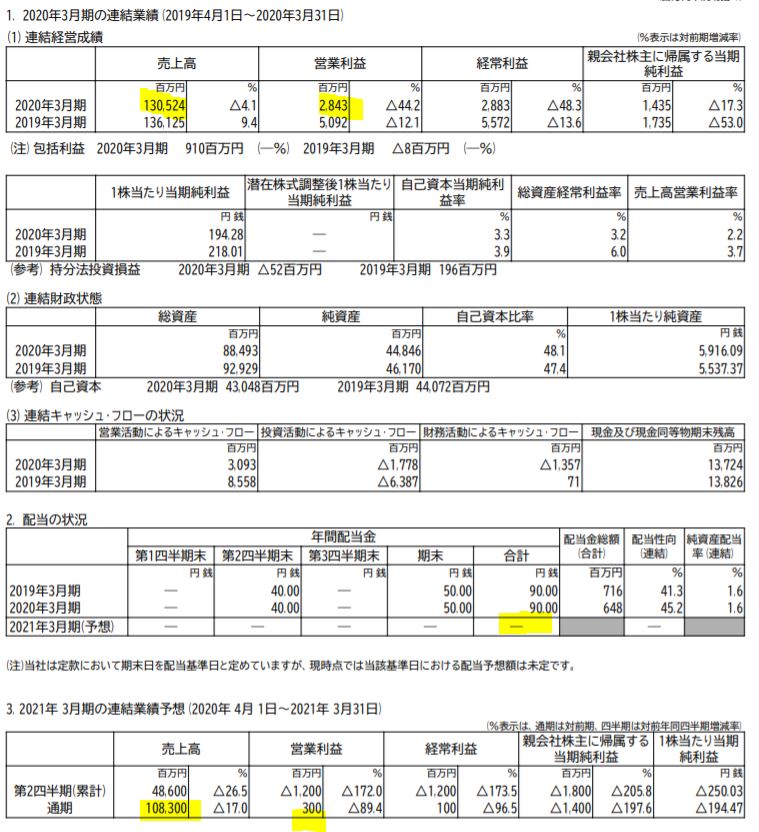

- 20.3期の通期決算短信と決算説明補足資料を掘り下げます。

- 減収大幅減益です。アジアと中国、その他を除き営業赤字。日本、米国、欧州の赤字が営業減益の原因ですね。為替も影響しているでしょう。

- 黒字ではあるので90円配当は継続でした。

- ただし、来期予想は大幅な減収減益予想。上期は赤字予想です。このため配当予想は未定。今期は無配も仕方ないでしょうね。21年度は期待せず、その後回復する22年以降を見据えて投資する株です。僕はここに期待したい。

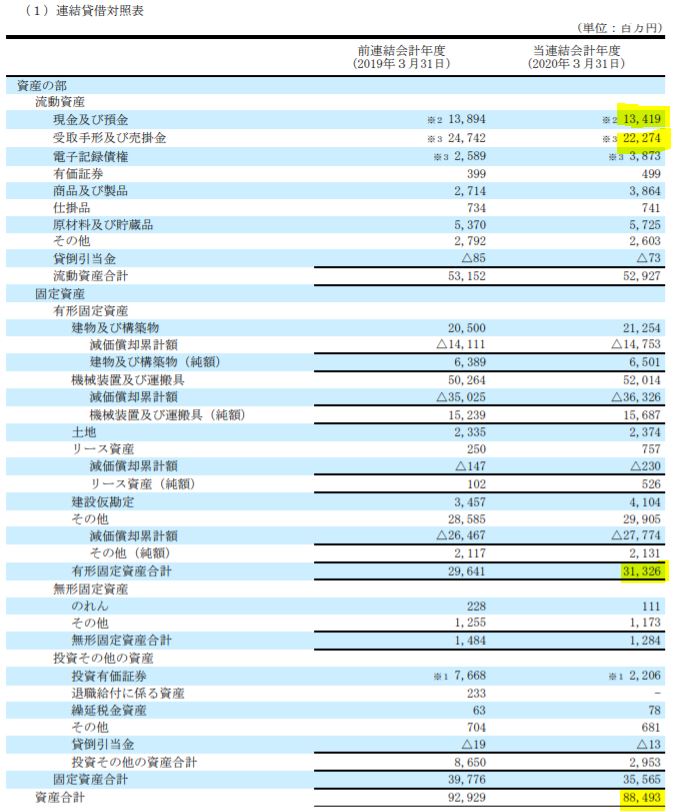

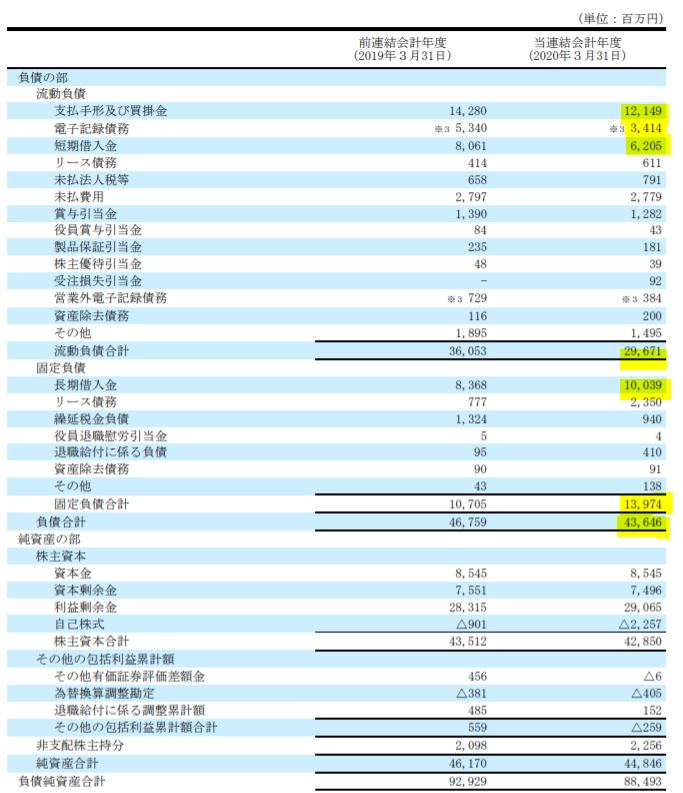

- 資金繰りが大丈夫か見るためにB/Sを見てみます。

- 資産構成は流動資産が529億、固定資産が355億で現金化しやすい流動資産が多いのが良いですね。流動資産のうち特に現金化比率の高い現金預金と手形・売掛金で356億円あります。

- 設備投資を継続かつ相当額行う会社なので減損には注意が必要でしょう。(むしろ、それで節税を図るのが狙い….?)

- 続いて負債の部です。

- 流動負債296億、固定負債139億円です。流動資産のうち特に現金化しやすい資産が356億円あり、これで流動負債を賄えるので資金繰りは大丈夫でしょう。

- 固定負債の主は長期借入金100億なのでこれは1年以上長期に渡って徐々に返していけばいいお金です。

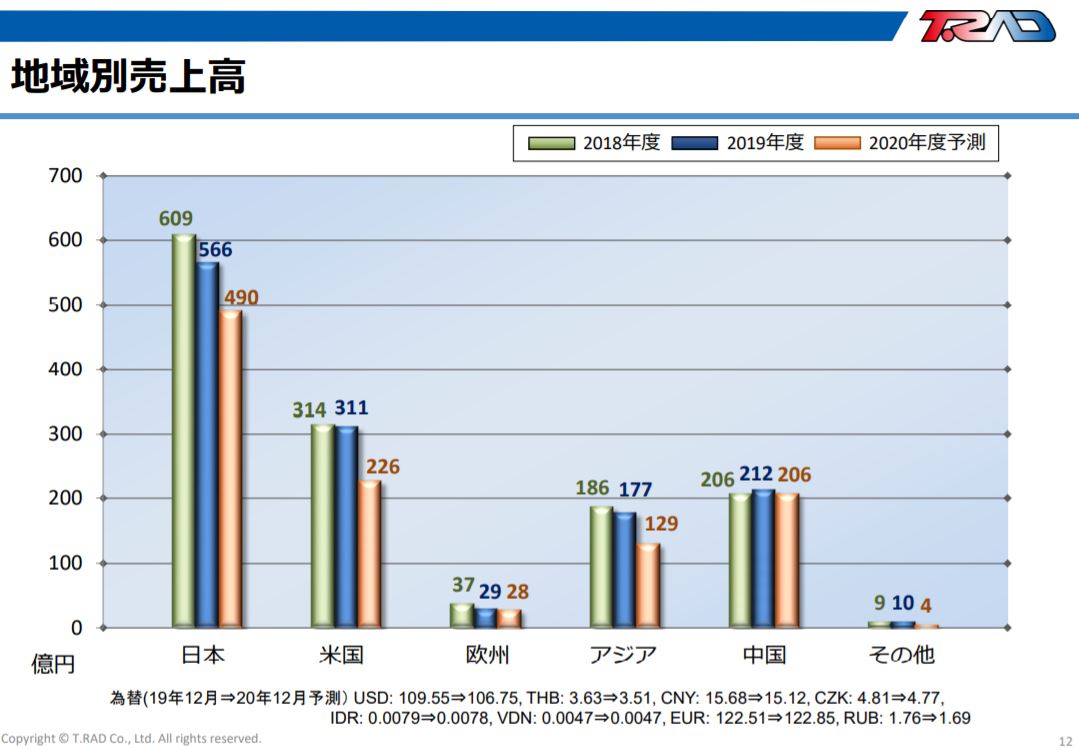

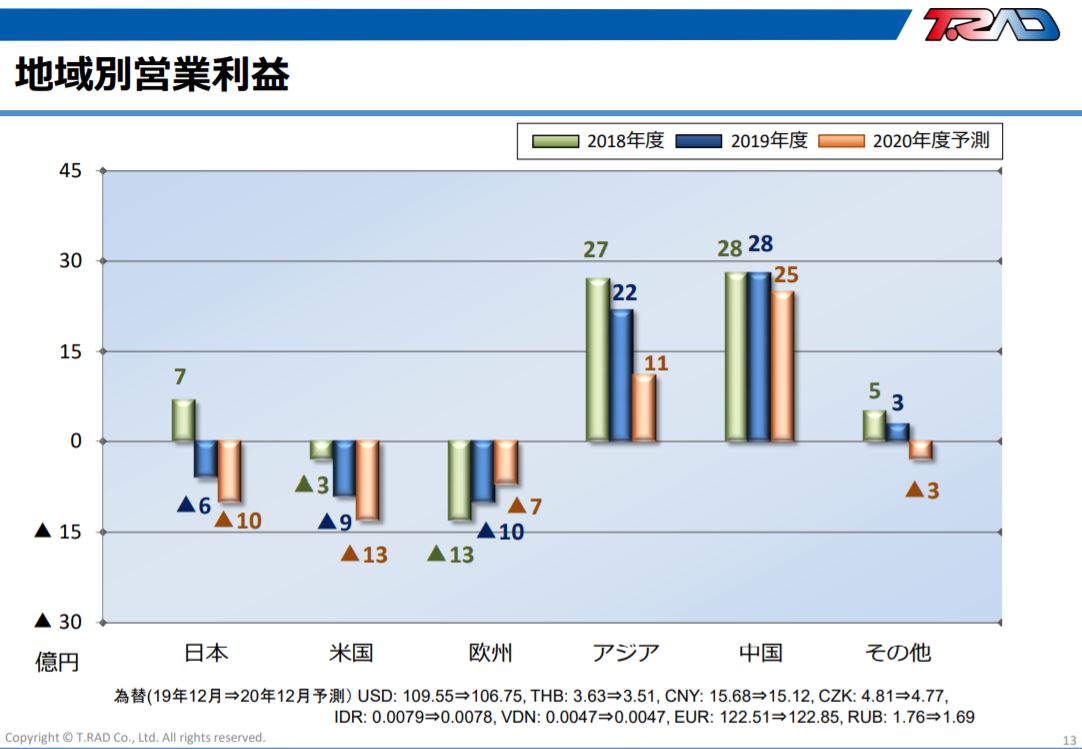

- 売上高主は日本、次いで米国、中国、アジアと続きます。

- この売上構成通りに利益構成も同じかというと…..

- 様相が全然違います。

- 稼ぎ頭は中国とアジアです。全体的に20年予想はコロナで影響を受けていますが、米国と欧州は3年間常に赤字ですね。日本も売上が主力なのに赤字です。

- せめて売上主力の日本の営業利益額、率をもっと上げたいところです。

- 中国とアジアにもっと攻めたいですね。

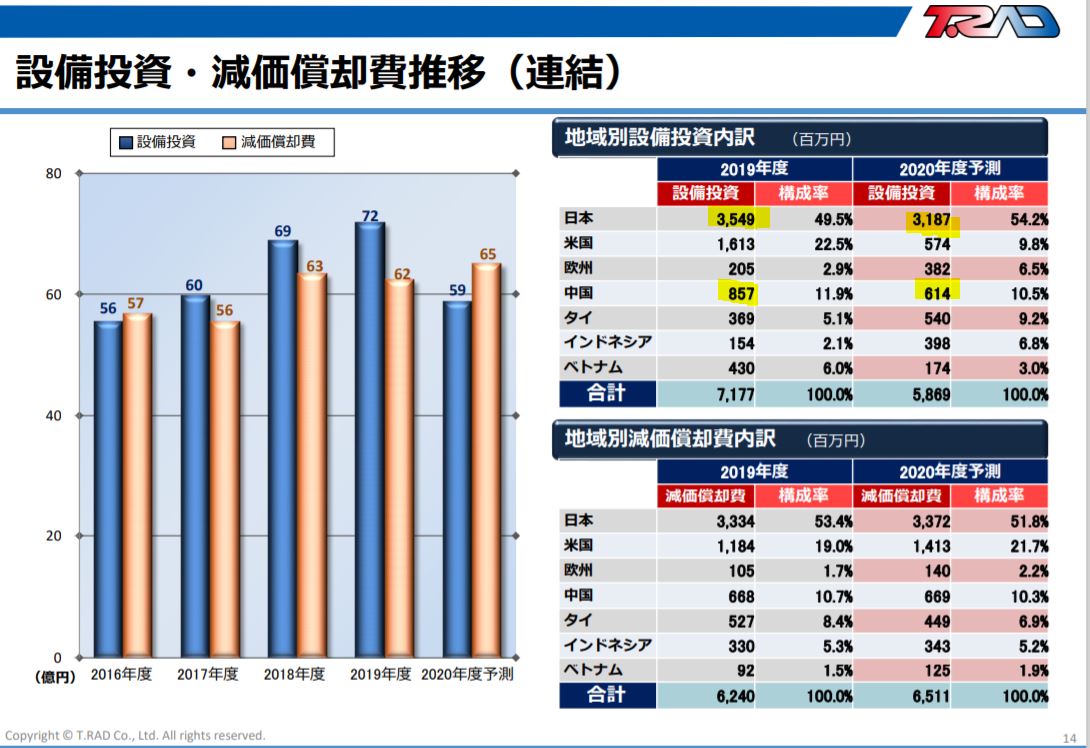

- 攻めを示す設備投資・減価償却費推移です。

- 日本が超主力で30億オーバーの設備投資をぶち込んでいます。

- ここで攻めて欲しいのが中国ですが、米国が次の主ですね。

- 環境や電装化は先進国が先に進むので日本と米国に傾倒するのはある程度仕方ないのかもしれないですね。

20.3期決算短信 20.3期決算説明資料より抜粋

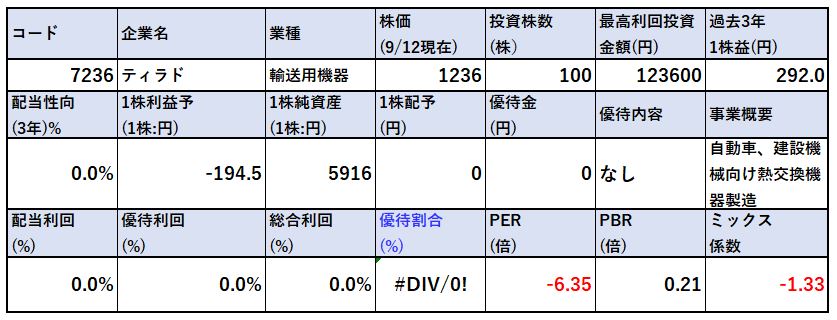

2.各種指標

(PER-6.35倍、PBR0.21倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 赤字予想なので収益バリューのPERは今期は使えません。ここは業績が回復した後のPERを考えると、22年度は20年度並みの業績に戻るとするとPERは6倍台になります。(1株益200円程度)ここを水準とすると過去のPER推移からすると相当に割安水準です。

- PBRは0.21倍でこちらも激安水準です。資産構成は決算分析で見た通り流動資産が多くこのうち8割程度が現金預金と手形・掛金である事を考えると割安水準です。

- 業績が22年以降回復する前提に立てば、今は僕の中では買いです。

- 配当は0~90円予想とあるため、保守的に見て0円と見ました。ここ数年の配当水準を見ると60円配が下限。来年黒字化すれば先ず、60円配復帰で配当利回り5%弱。業績が23~24年は安定するとすれば90円配に戻ってくる。こう考えると高配当株としても狙えます。

中々良い株です。

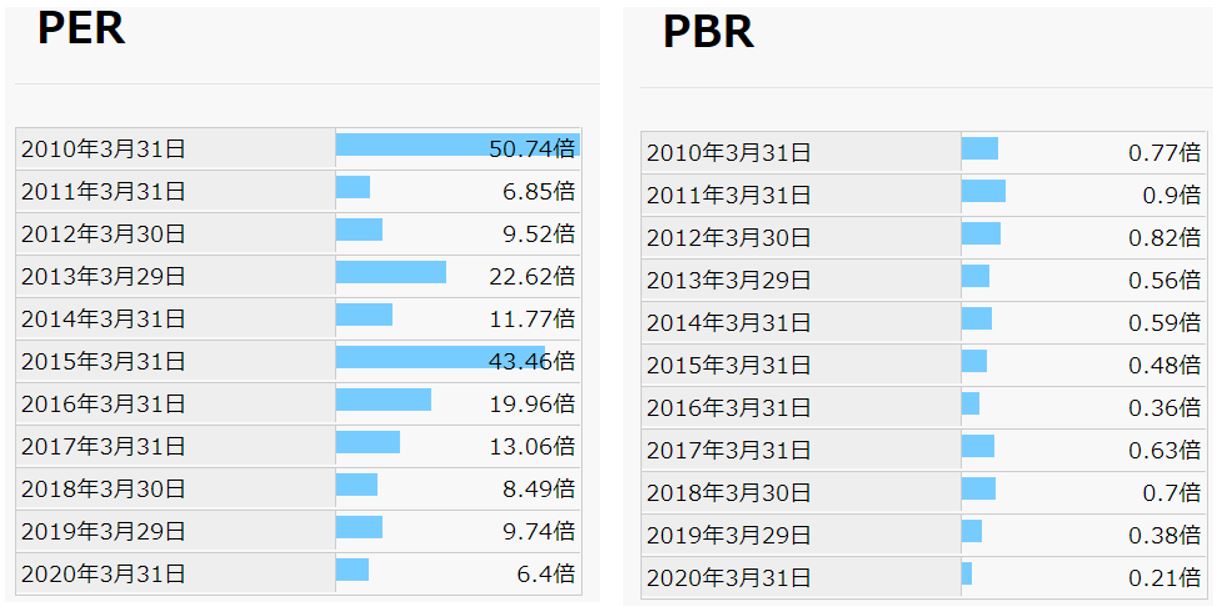

期末PER/PBR推移

- 過去期末PER/PBR推移です。

- 1株益がばらつくのでPERもばらつきますが、6倍台が底のように見えます。なので1200円台の今は1株益200円に回復する事を考えると、過去水準とみても割安。

- PBRは過去類を見ない歴史的な割安水準になっています。

買いの匂いが漂います。

株主優待(なし)

ティラドの株主優待はありません。

5年株価チャート

- 5年チャートも僕の大好きな右肩下がりの魅力的な水準です。

- 2016年の安値水準1500~1800円を更に割り込んでコロナでは1096円まで下落しました。

- そこから今の1263円の水準まで回復。底を確認して横ばいに転じた辺りの非常にいい形です。

- 第一四半期決算は減収赤字ですが上期予想の赤字幅内には収まる見込みです。ならば、会社予想の通期では営業黒字は期待しても良いでしょう。

良い位置です。

tradingview よりチャート転載

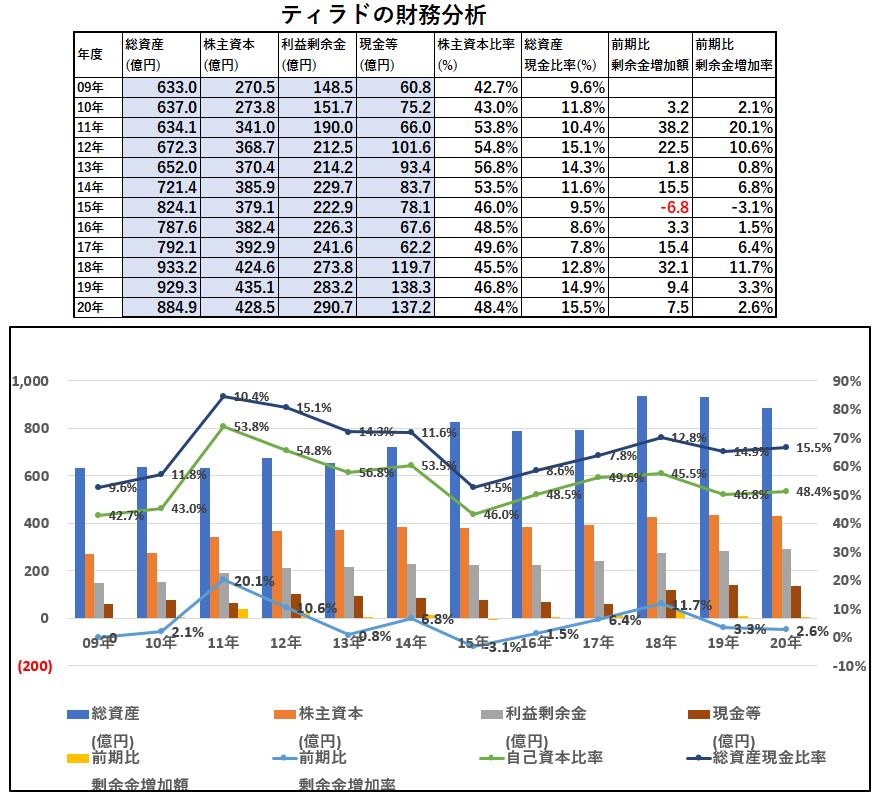

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 業績変動が激しいのですが長い目で見れば黒字で財務構造は強化されてきています。

- 18年からは現金等が100億を超えてきましたので防御力アップです。90円配当を継続したのはこの財務基盤強化も背景にあったかもしれないですね。

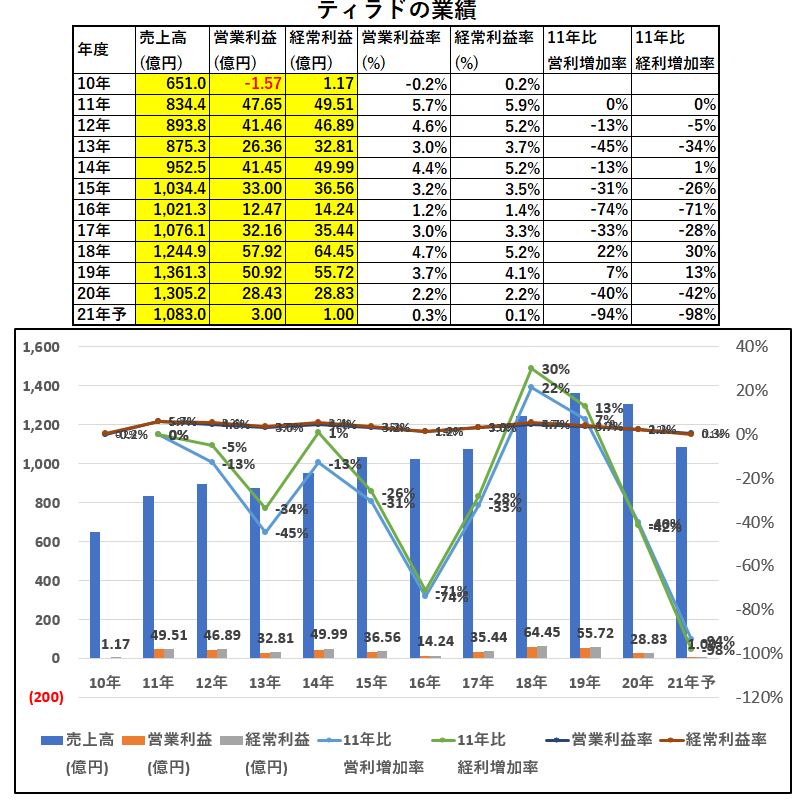

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 設備投資が大きいためか営業利益率は高くありません。

- ですが、長期的に見れば増収(15年からは1000億円に乗せる)増益基調です。(18年には過去10年間で初の営業利益50億円突破)

- 21年に超減益ですがリーマンショックの再来後、11年にV字回復するのと同じように回復すると信じたいです。少なくとも20年並には回復すると見ます。それが1株株益200円のPER6倍水準。90円配当継続可能水準です。ここが見えれば株価上昇も期待できます。

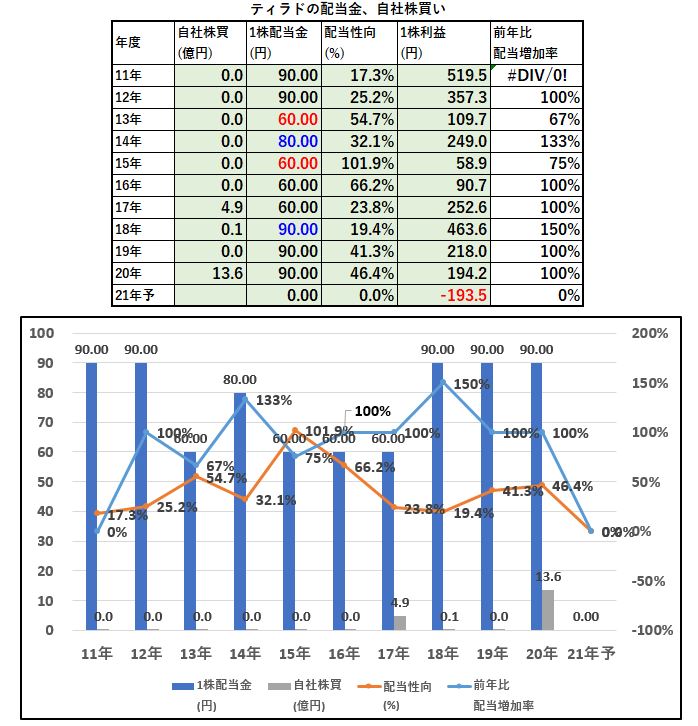

5.配当金、自社株買い

配当金、自社株買い

- 減配と増配を繰り返しています。

- 赤字の2010年度は20円配当です。配当は業績連動型のようですね。

- 90円を天井に減配増配を繰り返しています。保守的に見れば60円配当継続と見るのがいいでしょうね。(コロナ禍を除いて)

- 評価したいのが20年の自社株買い13.6億の投入。会社がこの株価は割安なので買おうと意識している事が伺えます。今の株価水準は割安なのです。

6.魅力とリスク

ティラドの魅力とリスクを考えてみます。

魅力

- 1株益200円台を正常とみなすとPER6倍台、PBR0.21倍は過去指標と照らし合わせて割安

- 業績はバラつきあるが長期的には増収増益基調

- 現金同等物137億で手元資金はあるのでコロナ過での資金繰りは問題なしと見ます

- 17年の高値4715円から右肩下がりでコロナ禍で1096円まで下落。現在の1236円は値ごろ感有

- 二輪車用途ではデファクトスタンダードを形成しており世界首位!

- 中国、アジアとこれから伸ばる市場が利益の源泉

- 環境、エネルギー用途は超長期では需要期待有

- 20年に13億の自社株買い投入。今の株価水準は会社としても割安とみている証拠!

リスク

- 為替リスクの影響を受ける

- 価格交渉が上手くいっていないのでは?(付加価値が付いている割に薄利な値付けとなっている?)

- 設備投資が絶えず年間50億以上あるため、生産ラインの減損可能性はある(会社としてむしろ節税対策?)

- 自動車関連のメーカー業績が回復するのと合わせて同社も業績が回復していくかの注視が必要(21年の状態が長期化するようであれば危険)

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()