バリュー株分析第24弾!

工事安全用機材の販売、レンタルを手掛けるグリーンクロス(7533)です。長期的に増収増益の安定成長基調のグロース株です。PERは9.6倍、PBRは1.07倍(株価948円前提)

営業利益率はここ5年8%前後で高推移で減損損失等の特別損失の影響もなく綺麗に当期純利益を伸ばしています。

営業利益は13年で3倍以上の伸びでリーマンショック時も黒字です。自己資本比率は58%で好財務ですね。

当然チャートの形も良く、長期的には右肩上がりのいい形です。バリュー度で言えば買いづらくはありますが、この銘柄は単年度業績ではなく長期的な視野に立つとまだまだ割安に見えます。

グリーンクロスの魅力は以下!

- PER9.6倍、PBR1.07倍(株価948円、EPS98.7円、BPS887.3円前提)

- 長期的に増収増益かつ、当期純利益も順調に成長

- 売上原価は58~62%前後で安定しておりブレは少ない

- 営業利益率は8%前後で高め

- 流動資産増加中、総負債減少で好財務化が進んでいる

バリュー株は下記の要素を重視して選定しています。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(卸売業)

どのような事業で収益を挙げているのかをセグメント分析で掘り下げ、直近の決算内容で業績動向を掘り下げます。

会社概要

- 株式会社グリーンクロス

- 昭和46年設立

- 福岡証券取引所上場

- 事業概要

“安全機材・保安用品の販売及びレンタル、土木・建設資材の販売及びレンタル、防火・防災及び安全に関する設備機器・事務用品機器・測量機器のレンタル、グラフィックサインの企画、製作及び販売、広告代理業、国土交通大臣許可(般-24)第17683号とび・土木工事業”

これだけの好業績の会社が安値放置されているのは、マニアックな福岡証券取引所だからでしょうか。それとも卸売業という総合商社を思わせる業態でしょうか。

土木工事があるところに需要があります。工事現場の安全機材の販売レンタルを手掛けているので需要が無くなる事はないでしょう。地震大国日本、老朽化した住宅・公舎等の更新。

九州を地場として成長していますが、西日本を中心に全国展開されています。主な取引先は国土交通省や各県や市町村、大手・地場ゼネコン、学校や病院等、官公庁から民間と幅広くやっていますね。

会社概要 より抜粋

セグメント分析

- 単一セグメントのため製品や事業内容概要を紹介します。

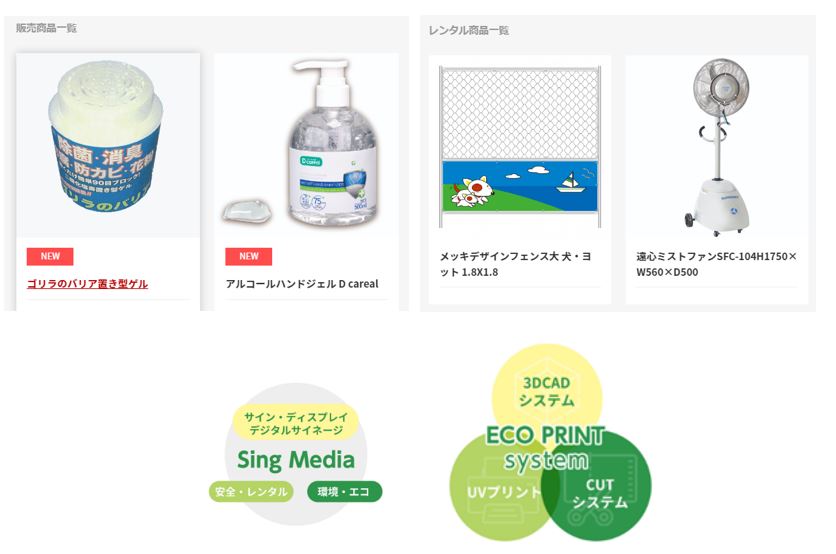

- 工事現場の安全機材の販売や機材のレンタルを行っています。製品一覧ではカタログ形式で紹介されていますね。

- また、工事現場で使う看板等の意匠関連を企画から入ってやっています。仮設の看板やサインだけでなく、商業・工業施設の外壁にも用いられているそうです。

製品情報より抜粋

決算分析

- 2021年4月期第一四半期決算短信を掘り下げます。

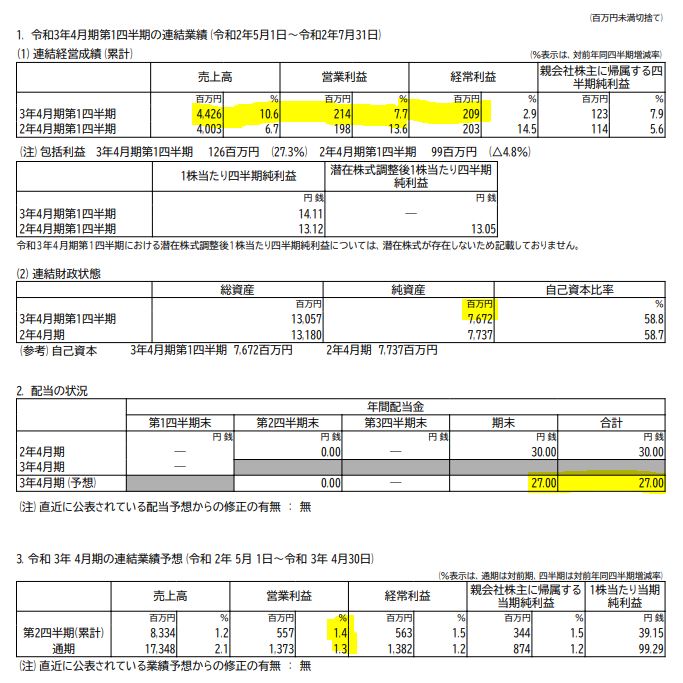

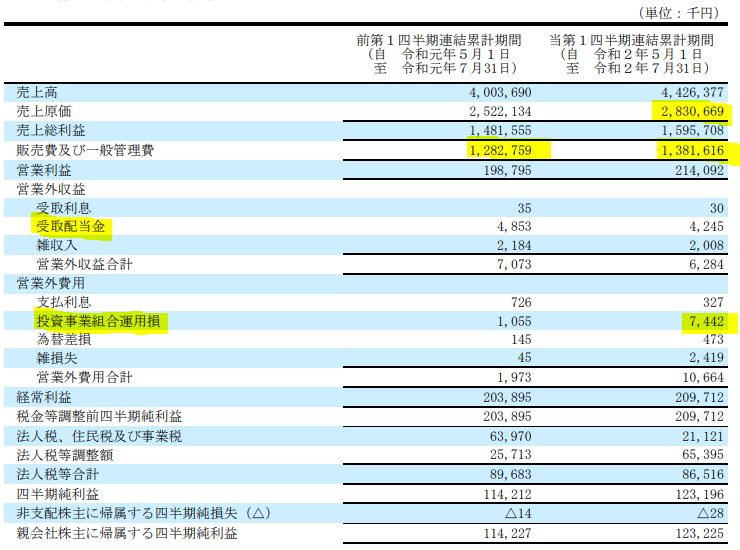

- コロナ影響を民間工事は受けながらも増収増益。増収幅は前年同期比+10%、営業利益は+7.7%の好発進です。

- 経常利益は+2.9%に沈んでいますが投資関連の損失が拡大している事と、受取配当金が減っている事が要因です。(自社社員向けの運用基金関連かは?ですが。)

- 配当は記念配が昨年あったため、普通配27円になってます。前々年度と比較すると増配予想ですね。

- 通期予想は営業利益+1.4%と小幅成長予想。保守的に見えます。

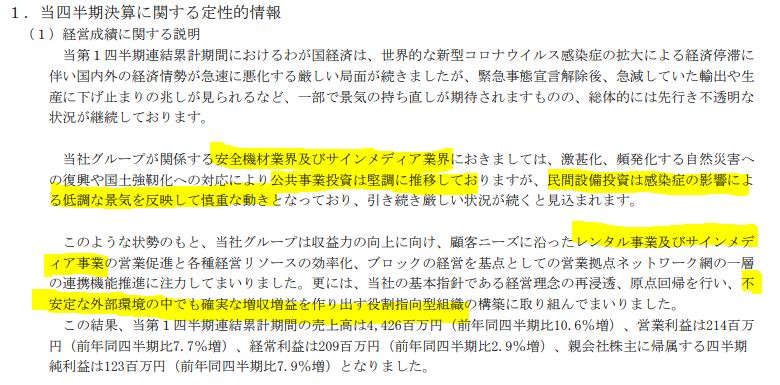

- 定性要因です。

- 安全機材の販売、レンタル以外に看板のデザインを手掛ける部分は、サインメディア業界というようですね。公共事業投資は堅調推移ですが、民間投資が慎重な動きとあります。確かに不動産や土木関連事業はこの第一四半期はダメージを負って減収減益でした。第二四半期は回復基調なのでここも期待できそうです。

- 経営理念は不安定な外部環境の中でも確実な増収増益を作り出す役割指向型組織とあります。ここに期待したいですね。

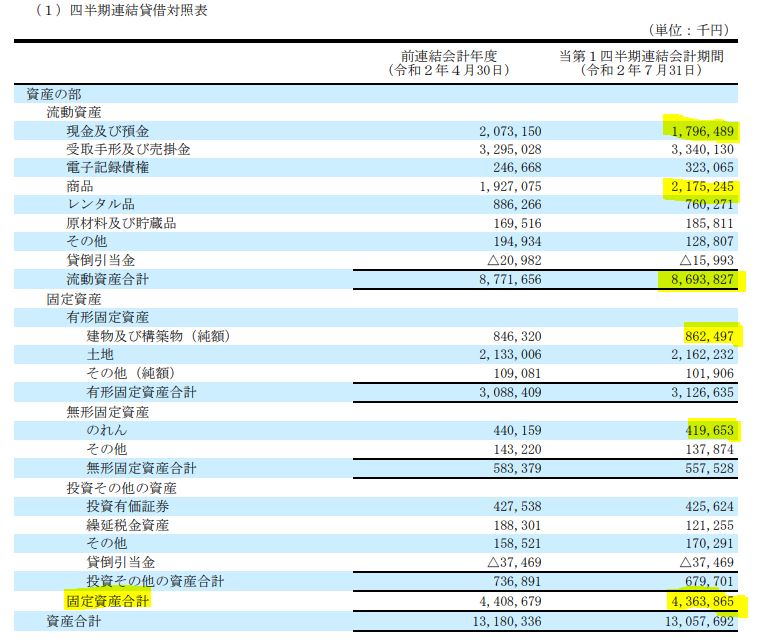

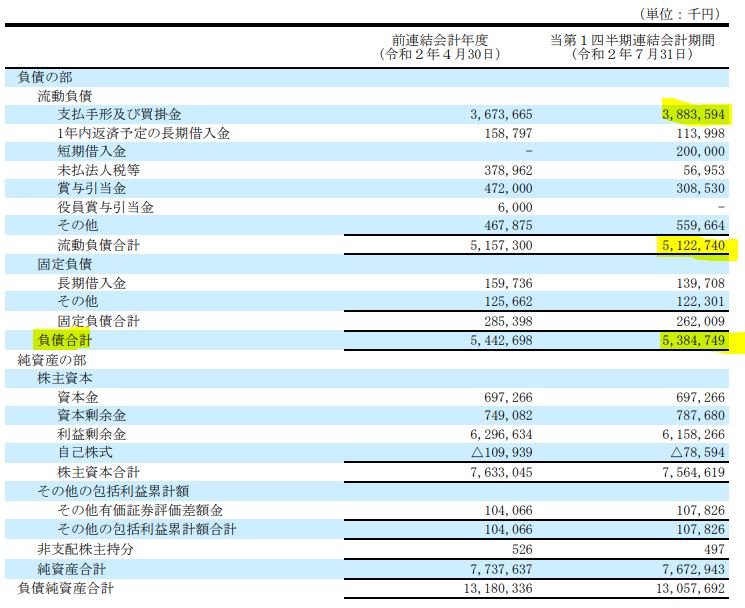

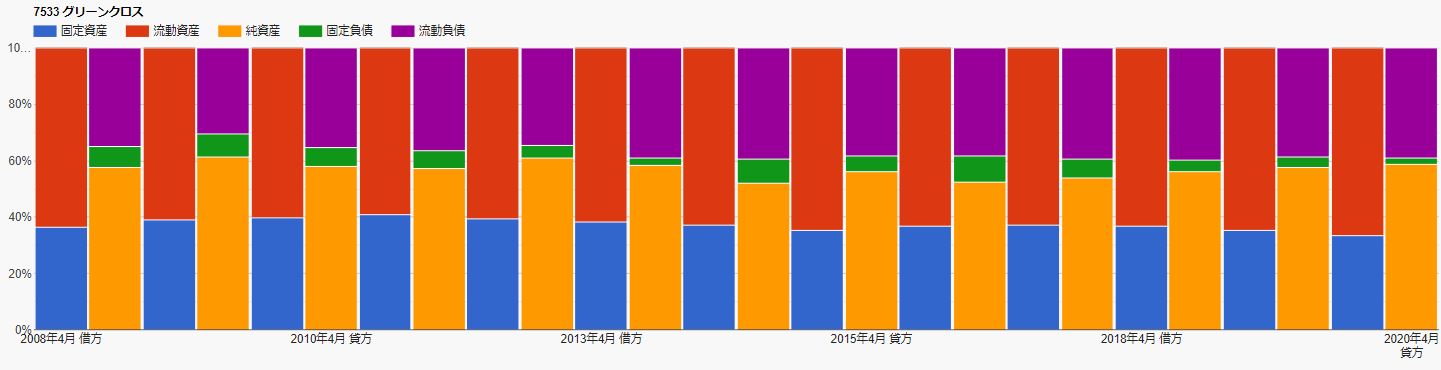

- B/S資産の部です。

- 流動資産は商品仕入れを増やしたため現金が減少。

- とはいえ、受取手形と合わせた資産は51億円と流動資産6割ほどあります。

- 固定資産の主なものは土地です。減損損失の無い安心できる資産ですね。減損の可能性がある建物やのれんの額はマイルドです。ここは大規模な設備投資は必要としない事業形態のようですね。これは良いです。

- 負債の部です。

- 負債合計は53億。現金預金と受取手形でほぼ賄えるので財務基盤は強固だと言えるでしょう。安心ですね。

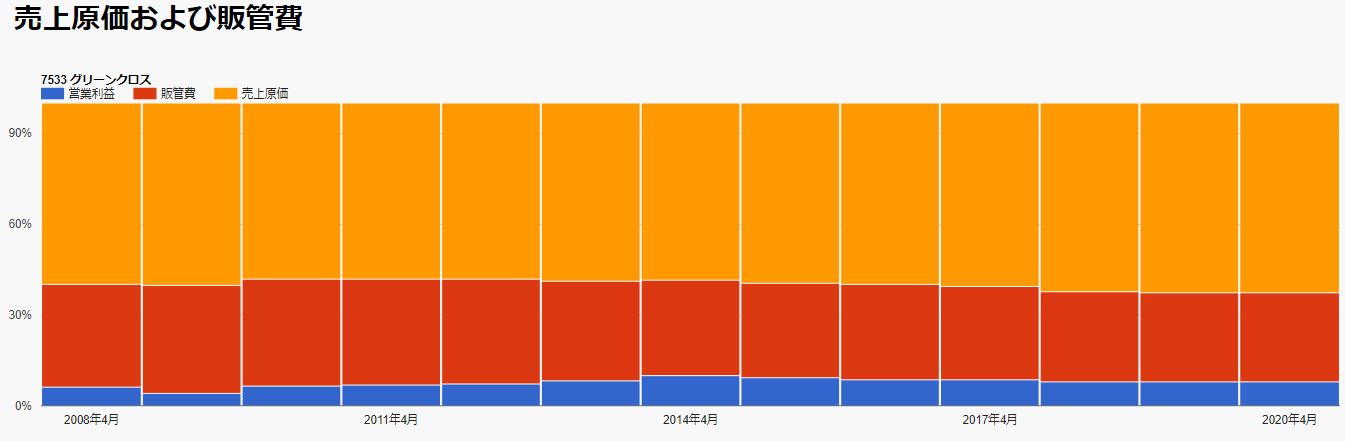

- P/Lです。

- 売上原価率が63%→63.9%と少し上がっているのが気になります。ここ5年で原価率が少しずつ上がっている傾向です。

- 販売費一般管理販売費の売上高に対する比率も31%→31.2%と若干上昇しています。

- 民間向けの需要が落ちている要因かは見極める必要がありますね。上昇し続けるようであれば注意が必要です。

- 営業外で受取配当金減少、投資事業組合運用損が額は少ないですが気にはなります。

21.4期第一四半期決算短信より抜粋

2.各種指標

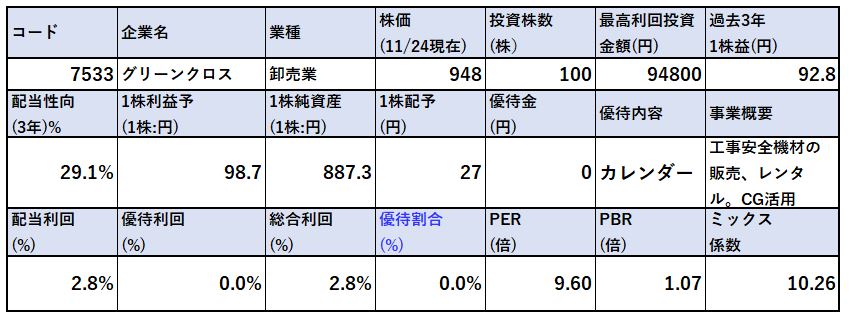

(PER9.6倍、PBR1.07倍)

株主優待(カレンダー)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

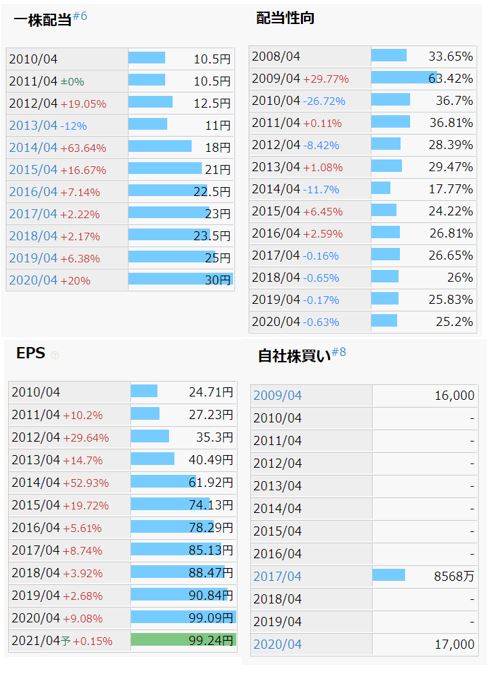

- 1株利益は順調に伸びていますね。

- 配当利回りは2.8%と若干低めで3%欲しいですが配当性向30%以下。今後も増配基調だと思いますので長期で保有するには良いでしょうね。いずれ3%、3.5%になると見ます。

- PER/PBRはこの会社過去平均で見るとフェアバリューに思います。

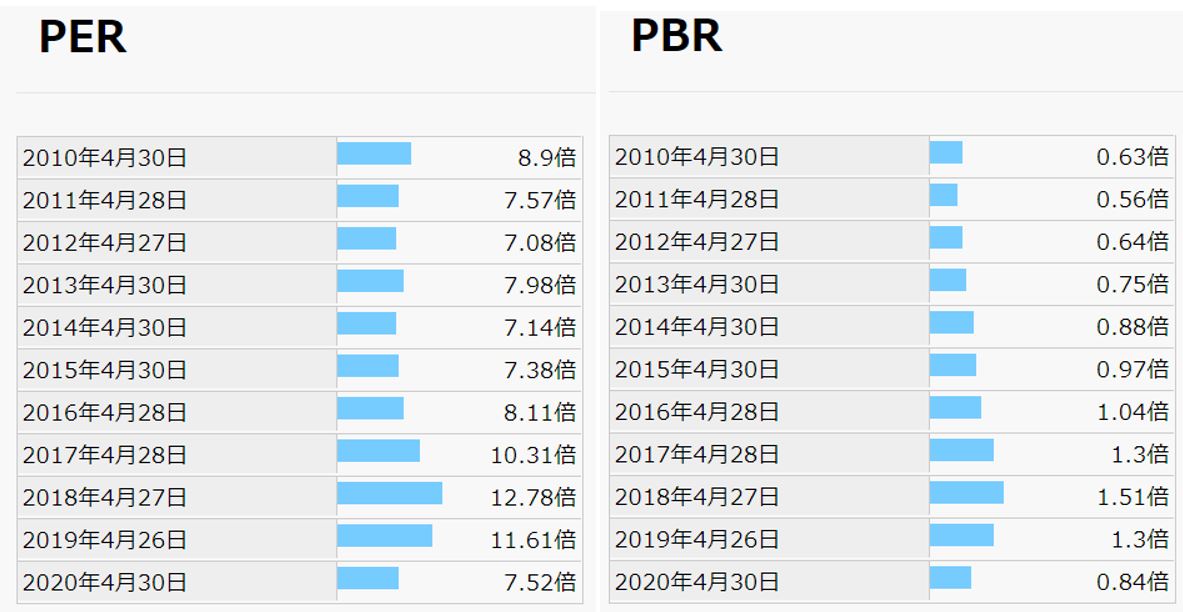

期末PER/PBR推移

- 期末PER/PBR推移です。

- 2017~19は株価がブレイクした時ですね。

- ここを除くとPERは7~8倍、PBRは0.8~0.9倍が適正値といったところでしょうか。

株主優待(カレンダー)

100株以上保有の方にはカレンダーの株主優待はがあります。優待を受け取るには

- 4月末時点

で100株以上保有している必要があります。

5年株価チャート

- 18年までは右肩上がりで上昇。1200円当りをトップに右肩下がりへ下落基調。

- ここにコロナが遅い、700円まで一時下落しましたが、第一四半期の増収増益決算を受けてコロナ前水準に復帰。

- 今の株価位置はチャートの形が上向くならば良い位置に思います。

- 第二四半期決算前なので打診買いは有効かと思います。同業も好調でした。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 株主資本、利益剰余金、現金等を順調に伸ばしてきています。

- 有利子負債も大きな増加は無く直近では減少傾向です。

- 安定していますね。

- 資産構成の推移では、流動資産の割合が増加し、総負債が減少してきています。

- 流動資産>>総負債であり、流動資産の6割が現金化しやすい資産なので支払い能力に問題はないですね。

長期保有は安心できます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 綺麗に増収増益基調です。

- 2011年以降は営業利益率も6%以上になり高利益率運営が出来ています。

- 今は8~9%前後で推移していますね。

- 少し気になるのが原価構成。

- 売上原価は60%以下で推移していましたが、最近増えてきています。第一四半期決算短信でも63.9%と伸び気味。再び60%に抑え込めるかみたいですね。

- 他方、販売費・一般管理販売費が減少傾向です。31%前後ですがここも30%を割ってきて欲しいですね。

5.配当金、自社株買い

配当金、自社株買い

- 配当金、自社株買い推移です。

- 微減配の時もありますが長期的に増配基調です。増収増益基調なので至極当たり前でしょう。

- 配当性向は30%以下なので無理ないです。財務も堅いので、福岡ではなく東証等に鞍替えするような事があればここは伸びるでしょうね。

- 設備投資あまり必要としない事業形態なのでEPSが安定成長しています。これは安心材料です。

6.魅力とリスク

グリーンクロスの魅力とリスクを考えてみます。

魅力

- PER9.6倍、PBR1.07倍(株価948円、EPS98.7円、BPS887.3円前提)

- 長期的に増収増益かつ、当期純利益も順調に成長

- 売上原価は58~62%前後で安定しておりブレは少ない

- 営業利益率は8%前後で高め

- 流動資産増加中、総負債減少で好財務化が進んでいる

- 官公庁と民間向けの需要があり、官公庁で安定、民間で成長路線が期待したい

- 総負債は長期的に減少傾向で財務は堅くなってきている

リスク

- 売上原価率が63.9%と高めになってきているのが気になる点

- 管理販売費比率も0.1%上昇

- 上記影響がコロナによる一過性のものかは見極めが必要

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()