自働車のアフターサービスを中心に月額利用できるアプリ等を展開しているブロードリーフ(3673)の2020年第三四半期決算分析です。ここは高成長のグロース株ですが、今期は顧客の動向に影響を受け減収減益です。

決算概要をざっくり見たイメージは以下です。

- 月額利用のストックビジネス領域であるプラットフォーム事業は堅調推移で増収

- 一括売上等のソフト販売契約が中心のアプリケーションサービス事業は減収でコロナ影響を受ける

- 短期借入が増加し資金繰りは問題ないまでも、固定資産が厚く流動資産が薄いため流動資産を増強したいところ

- 通期業績は達成見込み十分

- 配当性向は従来の20%から引上げ予定

グロース資産株として25000株保有中です。株主優待は今年も昨年と同じ金券に決まりました。資産株記事も書いていますので良かったらどうぞ。デジタルトランスフォーメーション銘柄でテーマ株でもあります。

CASEストックビジネス! ブロードリーフ(3673) 株主優待VISAギフトカード5000円! 配当+優待利回り4.6% 【資産株お勧め90.】

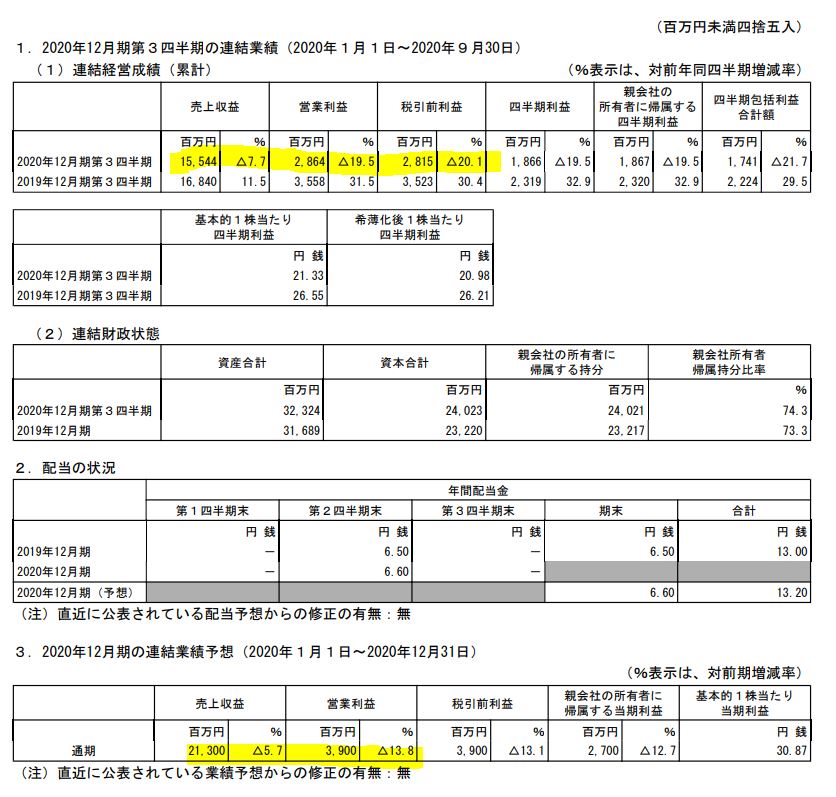

1.2020年度第三四半期決算概要

- 前期比減収減益です。営業利益は前年同期比-20%減。

- 1株益は21.33円ですが通期の配当予想は0.2円増配予想です。上期は0.1円増配しています。よほど将来に対する自信がある事が伺えますね。

- 通期は減収減益ですが、営業利益は39億。第三四半期で28億なので達成はむずかしそうですが詳細見てみましょう。

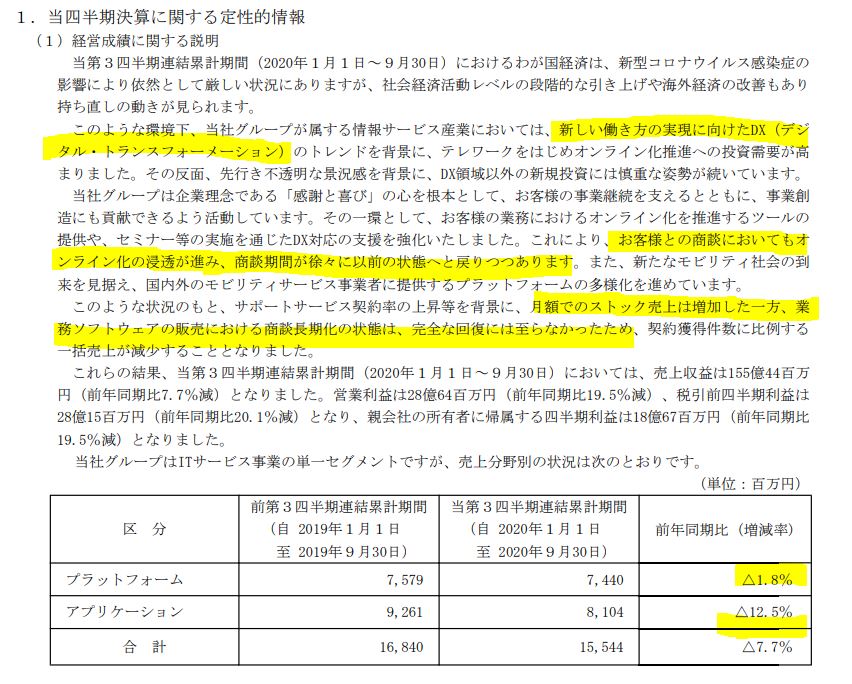

- 定性要因とセグメント業績です。(単一セグメントですが、プラットフォームとアプリケーションに大きく分かれているのでセグメントと見て良いかと思います。)

- DX(デジタル・トランスフォーメーション)を背景に月額のストック売上が多いプラットフォームは堅調推移。

- アプリケーションは一括売上や顧客との商談がコロナで長期化したため減収です。

- 説明会資料に詳細が載っています。

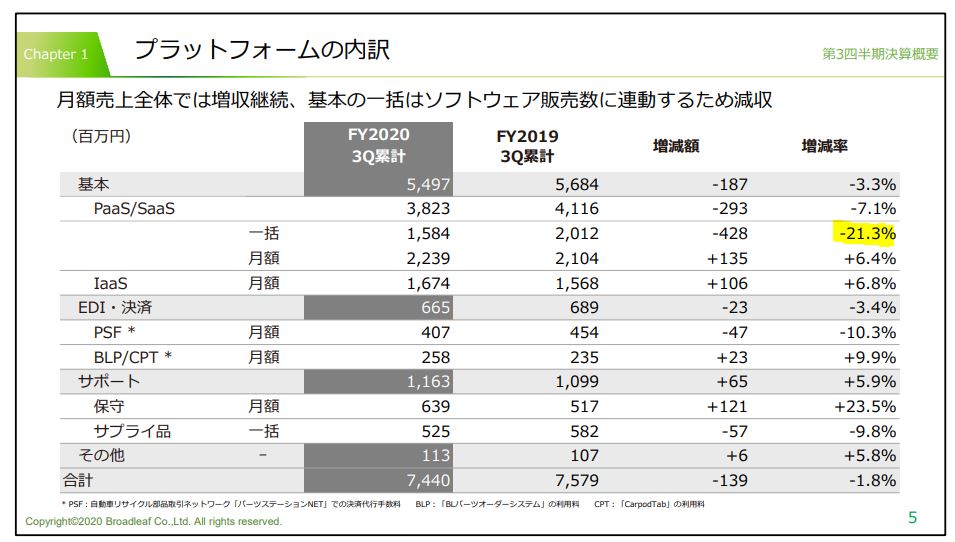

- プラットフォームの内訳はPaaS/SaaS分野では一括払いはソフトウェアの販売に関する部分の影響もあり大きく減収、PSFは自動車のリサイクル関連が関係しており減収。

- それ以外の領域は月額利用の項目が多数あり、堅調です。コロナが収まれば増収基調に復帰する事が見えます。

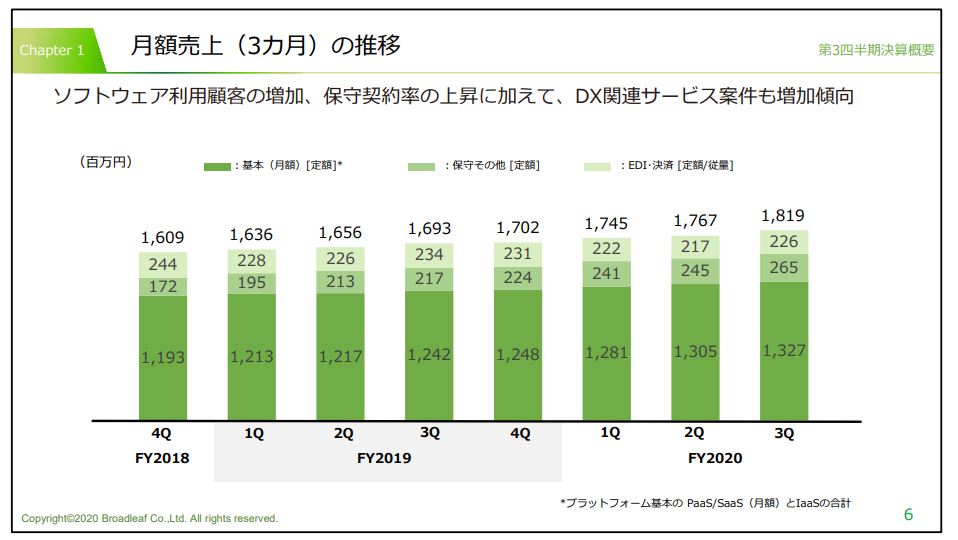

- 四半期毎の売上推移です。

- 基本、保守その他、EDI共に多少の増減はありつつも伸びています。

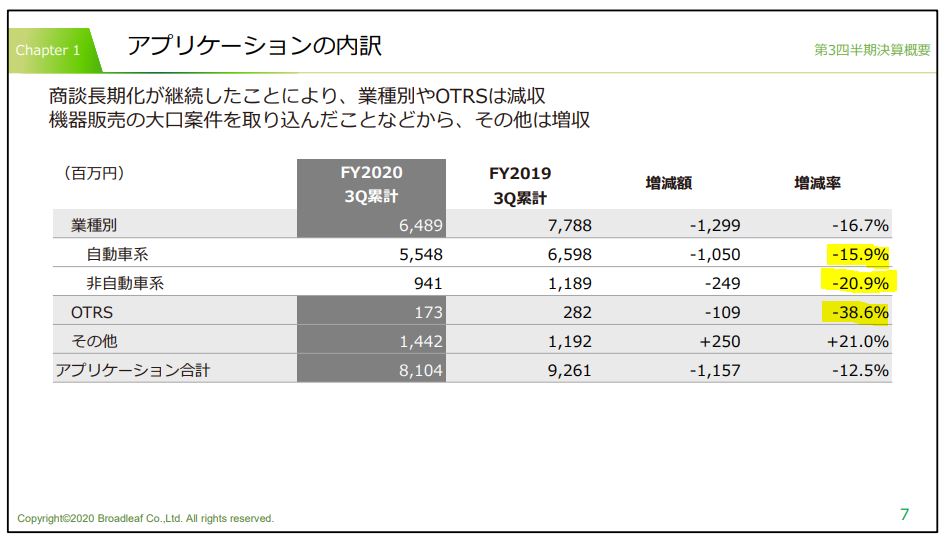

- アプリケーション事業の内訳です。

- こちらが、コロナ影響を受けて商談が長期化したため、大きく減少傾向です。(自動車、非自動車系)

- OTRSも顧客の投資が慎重姿勢になった事もおあり、大きく減収です。製造業は急減産になったので投資抑制に一斉に動いたのでしょう。来年以降ですねここの回復は。

- その他は、大口の機器案件を取り込み増収です。

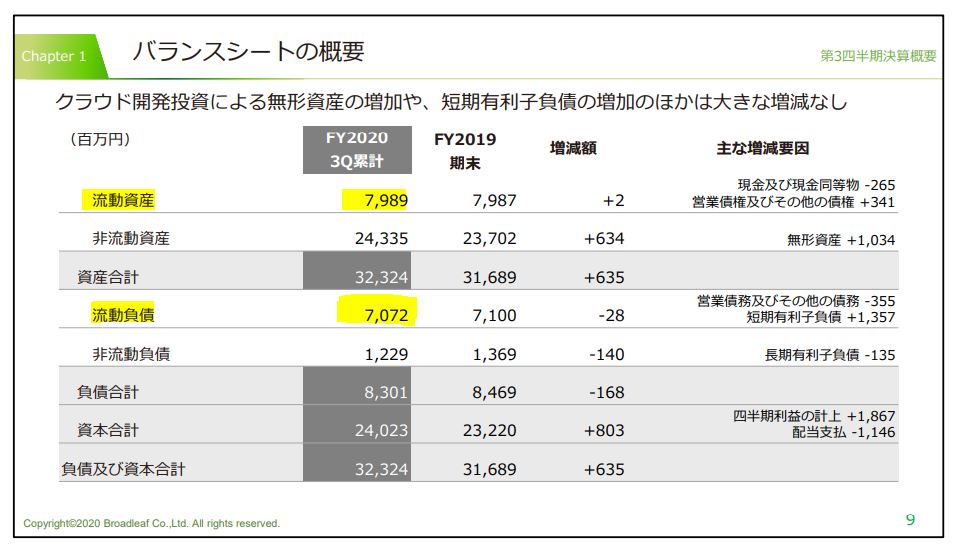

- 簡易B/Sです。

- 固定資産の増加が激しいです。これは開発投資ですね。

- 残念なのが資産の大半が非流動資産(固定資産やのれん)であること。

- 開発投資がかさんでいるためか流動資産は79億しかありません。固定資産が243億もあります。

- 対して流動負債が70億。固定負債が12億。短期借入の増加は仕方なしですね。

- クラウド関連の開発投資が落ち着いたら流動資産も強化されてくる事を願います。

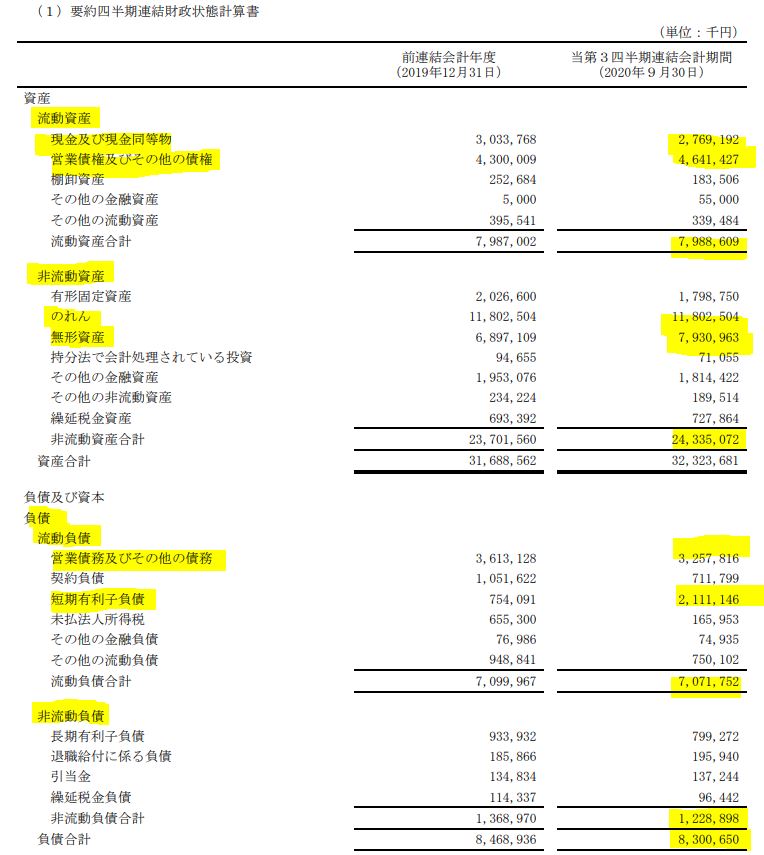

- B/Sの詳細です。

- 流動資産は現金預金関連が27億、営業債権が46億。

- 流動負債が70億なので、資金繰りはたちまちは問題無いまでも資金回収や支払いタイミングによっては借入に頼らないといけない状況です。(だから短期有利子負債が増えています。16億は大きいですね。契約負債からの置き換えかが大半かな?)

- のれんと無形固定資産ば分厚いです。投資が長期間回収できる体制であることを願います。

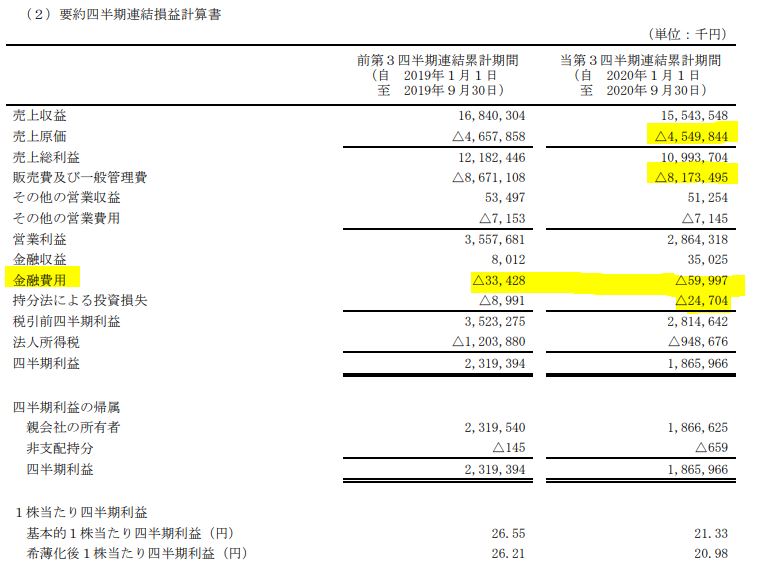

- P/Lです。

- 売上原価率は27.6→29.2%に低いとはいえど上昇しています。アプリケーションサービスの減収の影響でしょう。売上総利益率は70%を超えているので優秀ですね。

- 他方、販売費及び一般管理販売費が売上総利益の80%ほどあります。ここを如何に抑制していくかが鍵ですね。

- 短期有利子負債が増えている関係もあり、金融費用がかさんでいますね。

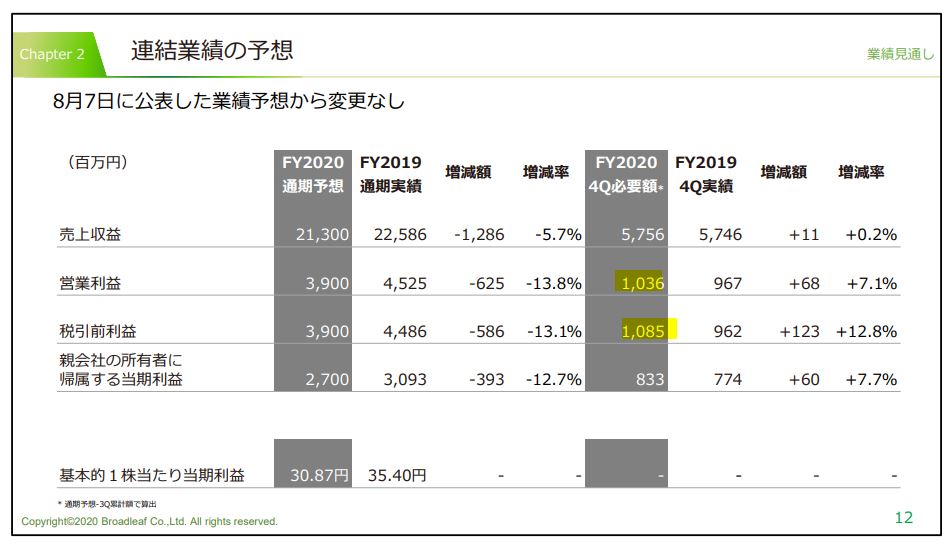

- 通期の業績予想です。

- 前回の公表値から変更なしで十分達成見込があるとのことです。

- 前年同期比(2019年第四四半期)と比較して増収増益を達成しないといけないですが、19年度は売上高平準化を図るために敢えて案件を20年度に後ろ倒しした低い実績だそうです。これが、達成できる見込みの根拠です。

- 自働車業界が第二四半期以降急回復しているので十分狙えそうですね。

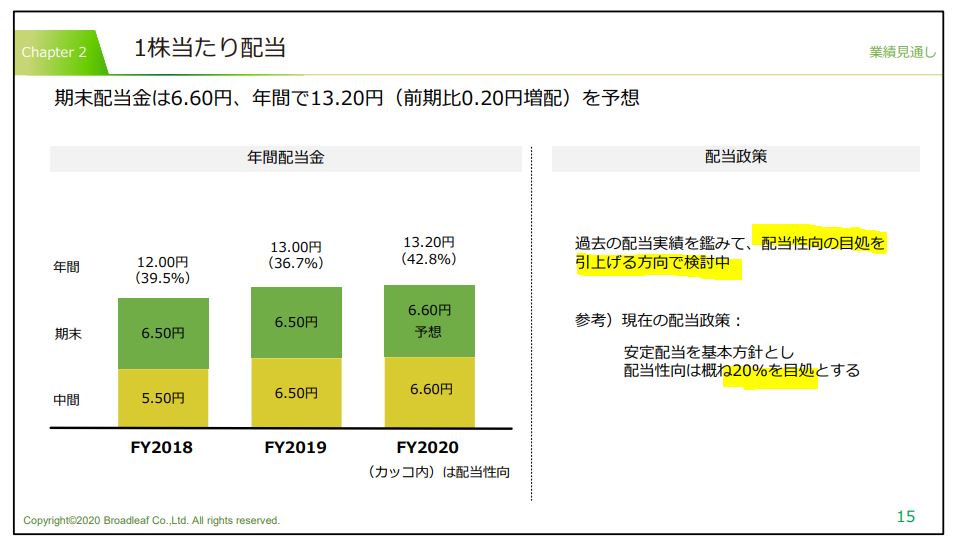

2.配当性向20%以上へ引上げ予定!

- 1株当りの配当金予想です。

- 今期は0.2円増配予想ですが、配当政策では安定配当を基本方針とし、配当性向は概ね20%を目途とするとあります。

- 42.8%なので余裕で超えておりかなり頑張っていることが伺えます。

- これをどこまで引き上げてくるかは見物ですね。

ただ、財務はあまり良くない(流動資産が少ない)ので好業績が条件ですね。今の利益水準が維持できるかを見極める必要があります。ストックビジネス領域が堅調に伸びているので大丈夫だとは思いますが。

2020年第三四半期決算説明より抜粋

2020年第三四半期決算短信より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。