資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第135弾!(過去記事一覧はこちら)

東京西部地域で小中学生向け塾「ena」を展開している学究社(9769)です。株主優待は100株保有でQUOカード1000円がもらえます。配当+優待利回り5.2%です。(株価1342円、配当65円前提)

業績が安定しており、ここ10年の営業利益率のマイナス方向ブレ幅は-18%に留まっており長期的に増収増益基調です。

営業利益率が高くここ5年間は絶えず10%を超えており高収益体質。長期的に増配しており2012年に減配から戻った後は20円→60円と8年で3倍に増配しています。

学究社(9769)の魅力は以下!

- 配当+優待利回り5.6%

- 株主優待は100株保有でQUOカード1000円

- 5年間営業利益率は絶えず10%越えで安定。営業利益のブレ幅もマイルド

- 2012年より8年間で20円→60円へ3倍に増配

- 2021年は65円へ増配予想

- 人口流入が続く東京都に集中投資。都立一貫校と都立難関校に事業集中。

- 都立中校一貫校は合格者数に占める同社割合が53%とトップシェア!

- 経常利益、経常利益率は学習塾同業の中でNo.1!(2020年)

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(サービス業)

主力収益事業(セグメント分析)や直近決算を掘り下げていきます。

会社概要

- 株式会社 学究社

- 1976年設立

- 東京証券取引所第一部上場

-

事業内容:”中学・高校・大学への受験指導を行う進学塾の運営”

「学ぶこと」を通じて「生きる力」を感じて欲しい。生きる力とは、どんな困難な状況になっても「考える力」、「見抜く力」を持つ事で現状を打破する事。受験が終わっても生きる力は永遠に必要なのでそれを通じてサクセスストーリーを築いて欲しい。という想いが学究社にはあるそうです。

会社案内 より抜粋

セグメント分析

- 同社のセグメントは圧倒的に「教育事業」。次いで指導塾の場所確保も込めた「不動産賃貸事業」、その他の3事業になっています。

- この画像は持っているブランド一覧を表しているのですが、圧倒的に小学校高学年から高校生までを扱う、中高大受験の「ena」が主力です。集団塾と個別塾合わせて全体の9割近くあります。

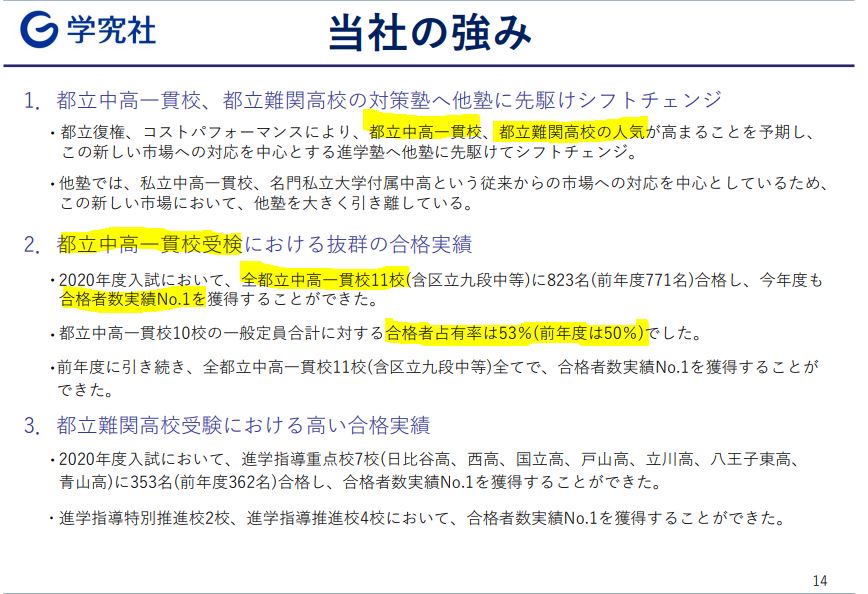

- 同社の強みは、東京都の都立中高一貫校、都立難関校を照準に対策している事です。

- 今後の東京都の人口動態や不況情勢を睨んでここに集中投資しています。

- 加えて、都立中高一貫校の合格実績が素晴らしいです。都内の都立中高一貫校11校において合格者数No.1。そのうち10校に関しては合格者の占有率は53%とトップシェアを占めています。

- 都立難関校に関しても重点7校について合格者数No.1の実績を獲得出来ています。

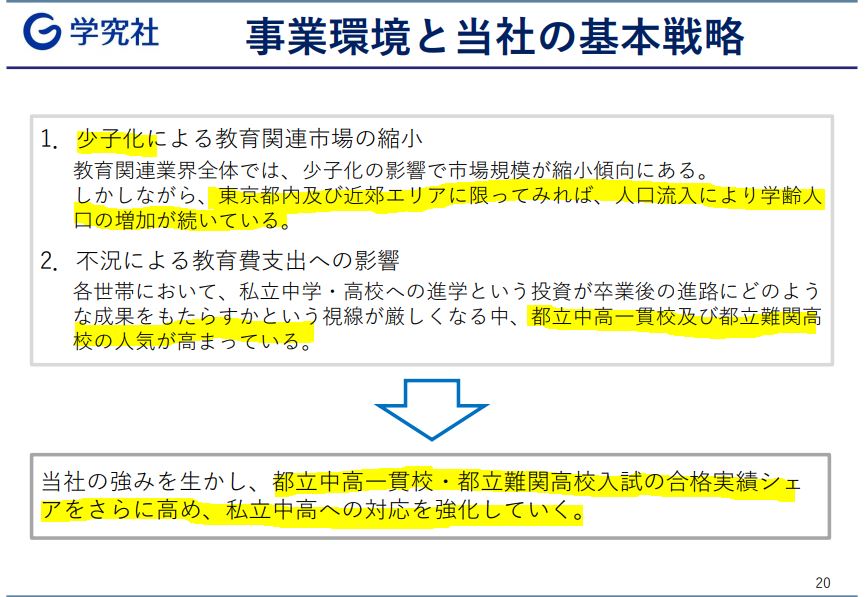

- 同社の経営戦略がよく分かる資料もありました。

- 先の強みに磨きをかける理由がここには載っています。

- 日本全体では少子高齢化で人口減少が続きますが、東京都に限っては人口流入が続き長期的に学齢人口が増えていきます。これは、首都圏で不動産を展開するエフジェーネクストも2050年までは人口流入が続く高原状態と言っているのと合致します。要は、同社にとっては市場拡大が期待できる分野です。

- 加えて不況によって世間の注目は都立中間一貫校や都立難関校へ集まっており、ここの競争は熾烈を極めてきます。

なので、都立中間一校や都立難関校の合格者数No.1を狙うために積極的に集中展開しているわけですね。

2020年3月期決算説明資料より抜粋

決算分析

- 2021年第二四半期決算説明資料と決算短信を掘り下げます。

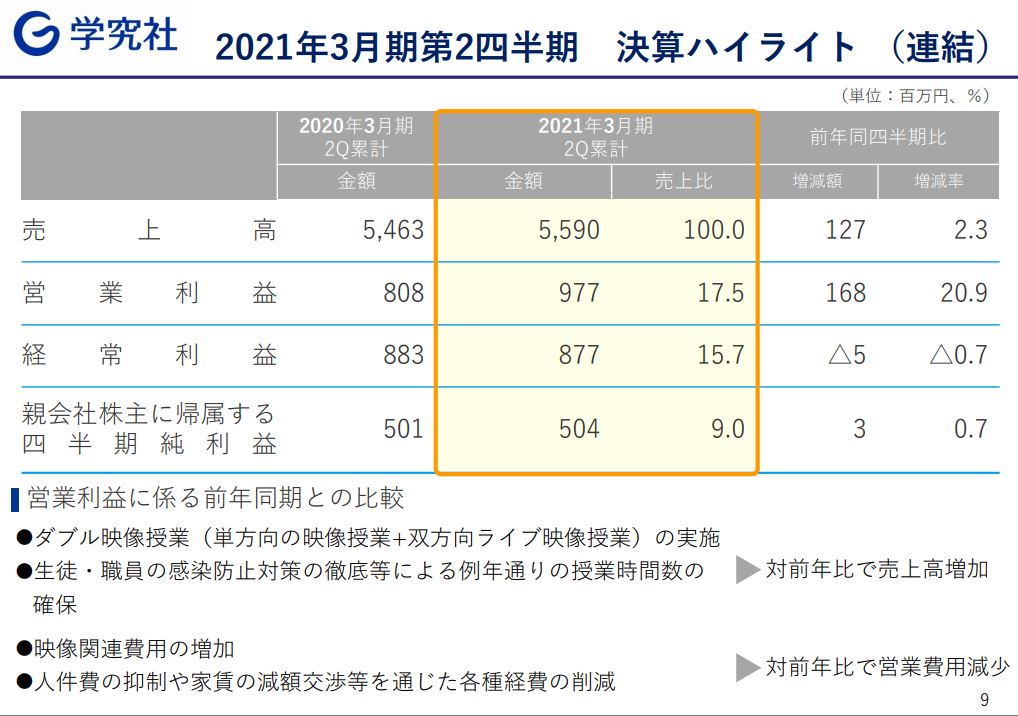

- コロナ禍であるにも関わらず、前年同期比で営業利益増収増益。

- 素晴らしいですね。

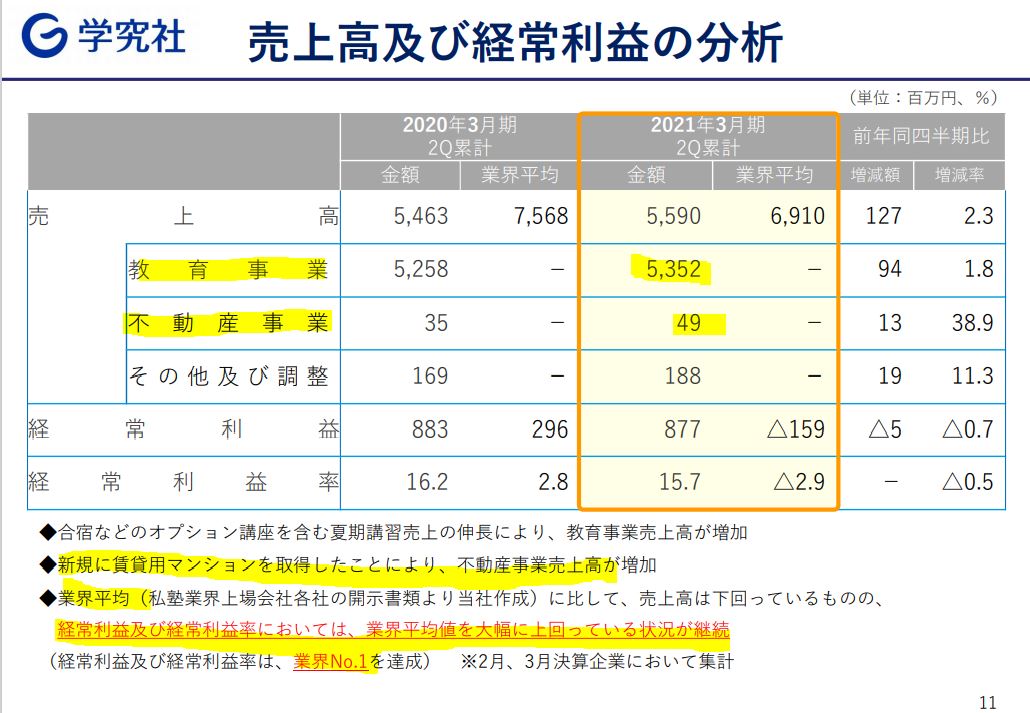

- 主力の教育事業、不動産事業、その他事業それぞれ伸びています。

- 不動産は新規に賃貸用マンションを取得とあります。更に業容拡大していくための第一歩でしょうね。(後に、B/Sを載せますが建物の額が非常に大きいです。)

- 素晴らしいのが業界での経常利益No.1です!利益がNo.1は実力No.1と同じことではないでしょうか!?

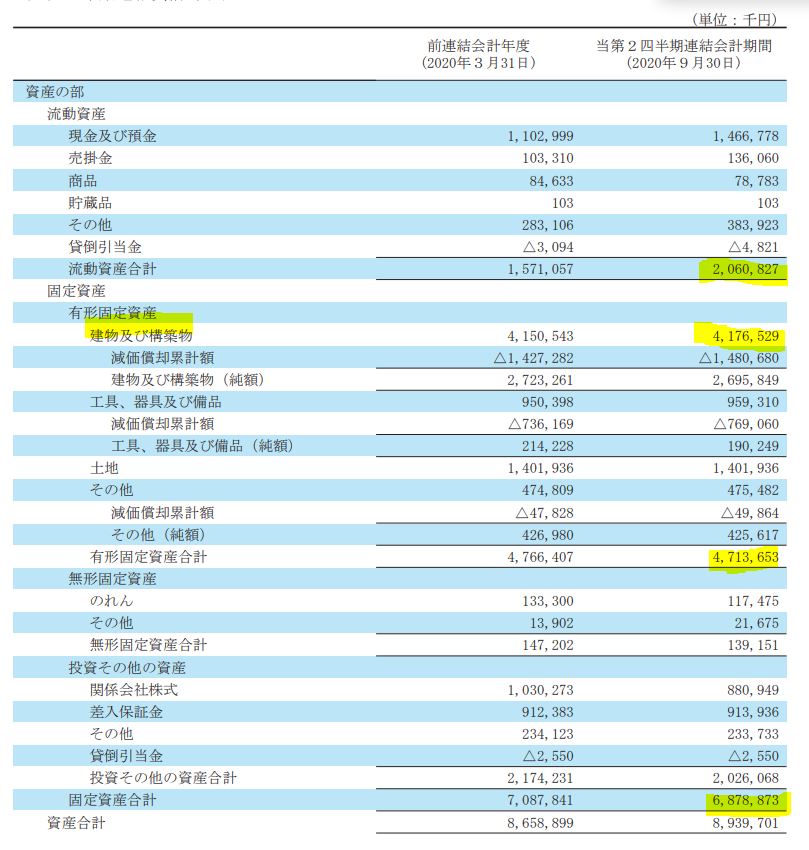

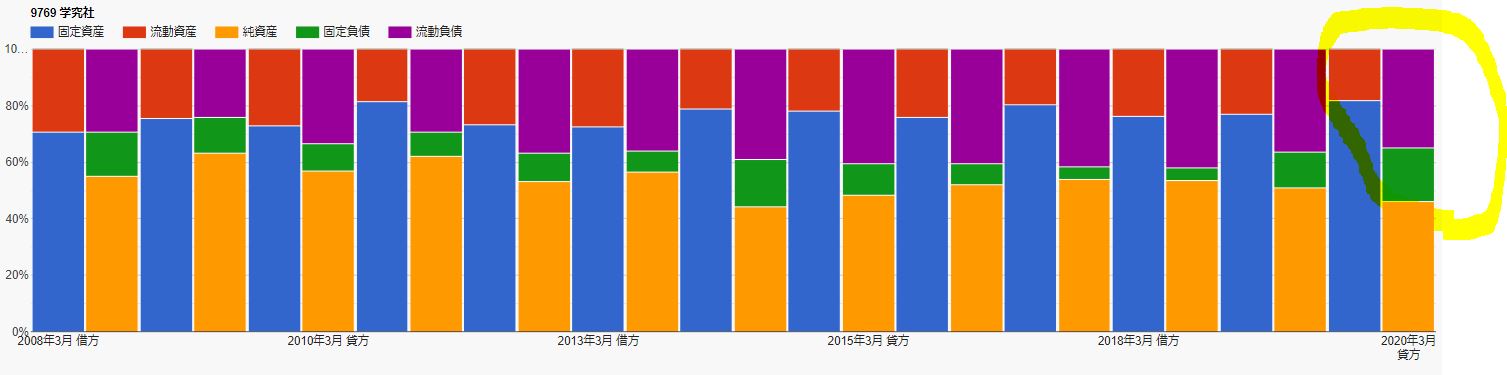

- B/S資産の部です。

- 資産構成は悪いです。流動資産20億に対して固定資産68億。そのうち、建物及び構造物で41億も占めています。東京都に集中投資しているのでこうなるんですね。減損損失が気になるところです。

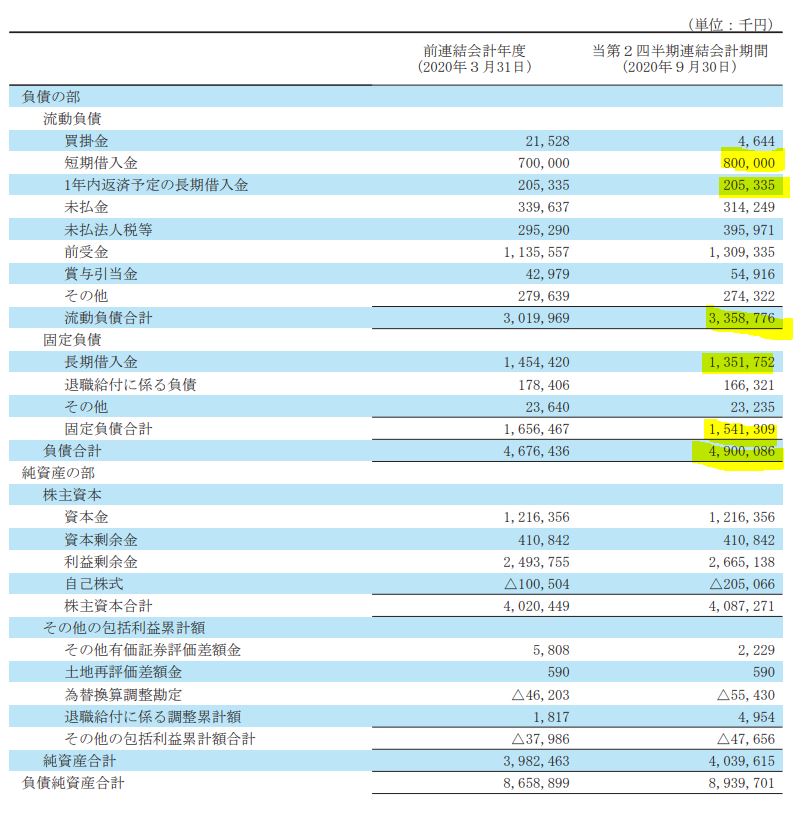

- B/S負債の部です。

- 負債合計は49億、うち流動負債が33億。流動資産<流動負債の構図なのでこれは資金繰りが心配ではあります。ただ、長期借入が13億もあるのでいざ、資金繰りが危なくなればこの業績なので長期借入が可能なのでしょう。

- 資金繰りが気になるところですが、超長期を見据えると都内の市場拡大が望める事や過去10年間の営業利益の安定性から考えると勝算があると見ます。(実際業績は良い。)

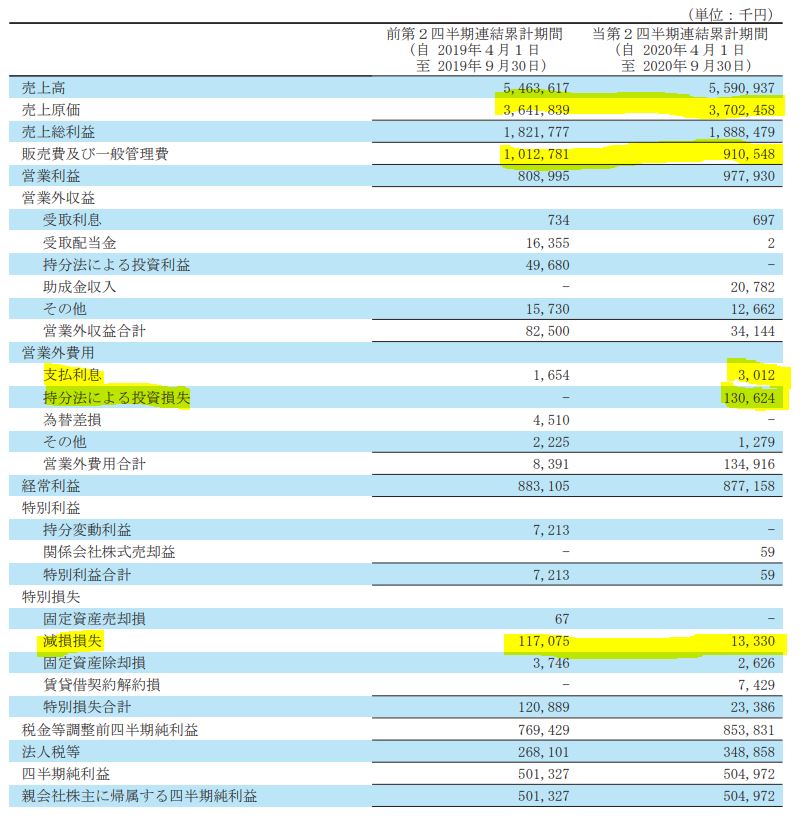

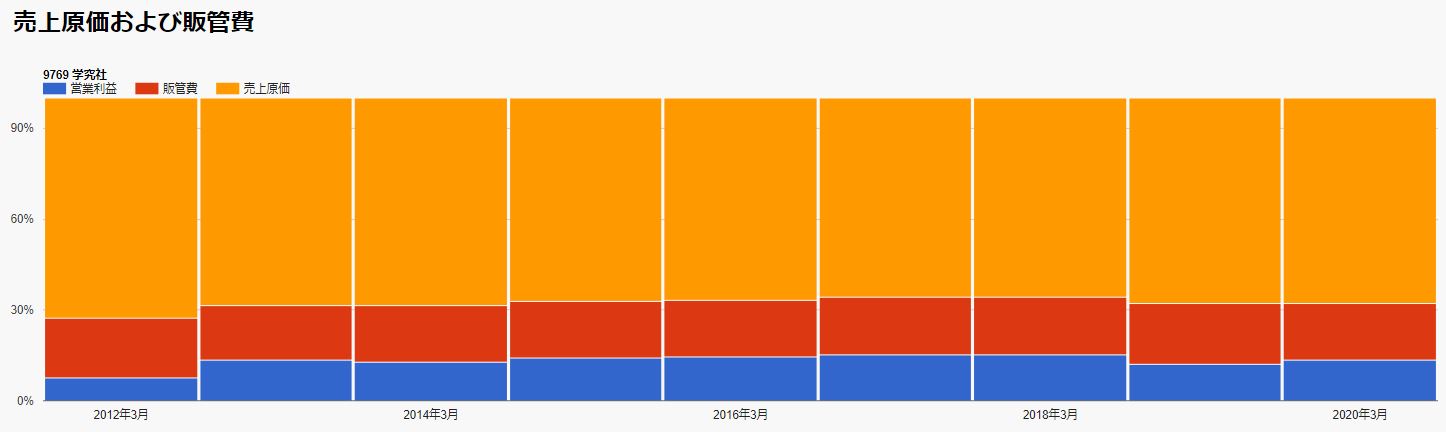

- P/Lです。

- 売上原価率は前年同期比で大きくは変わらず。

- 販管費及び一般管理販売費は増収であるにも関わらず削減出来ているので素晴らしいです。

- 借入が多いため、支払い利息が結構あります。

- 減損損失を恐れていましたがやはり計上していますね。ここの推移や固定資産の除却損の増加には要注意です。少し昔にさかのぼりますとリーマンショック時には大規模な固定資産除却損を計上しており、当期純利益が黒字ながらも前年同期比で30~40%ほど減益になっています。(2010、2011年)

コロナは問題無いようですが、一時的にでも急激に需要が落ち込む恐れがある場合、注意が必要です。単元株の資産株投資ではリスクが低いと見ますが集中投資は….見送りたくなりますね。(若くないと中々できない)

2021年第二四半期決算短信より抜粋

2021年第二四半期決算説明資料より抜粋

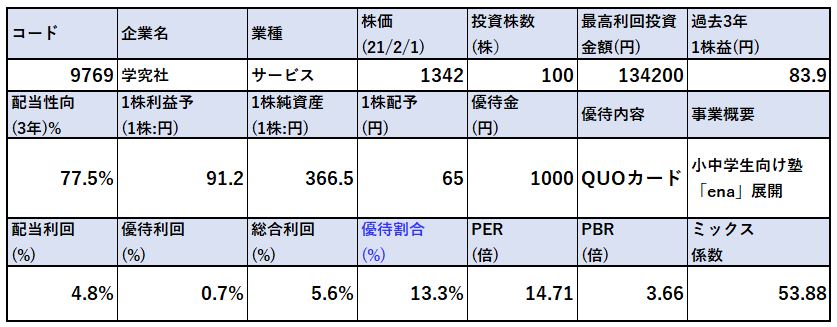

2.各種指標

(配当+優待利回り5.6%)

株主優待(100株保有でQUOカード1000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- あの流動資産状況でこの配当性向は相当に還元姿勢が強い企業ですね。

- 配当+優待利回り5.6%は魅力的です。

- PBRが非常に高いですが、あの資産構成を考えても割高に見えます。

- 難しい位置ですね。

株主優待(100株保有でQUOカード1000円)

学究社の株主優待は100株保有でQUOカード1000円がもらえます。

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

5年株価チャート

- 2018年までは右肩上がりの上昇基調でした。

- 1800円まで上昇した後、右肩下がりに転じ、コロナショックで1000円前後に。

- 最近、増配も発表し株価は見直されて今の水準になっています。

- コロナショック前の高値になりつつあり、少し買いづらい状況です。1200円前半になって欲しい。

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り5.6%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 株主資本と利益剰余金は伸びています。

- ですが、有利子負債も過去最高水準に伸びています。対して現金等がさほど増えていません。

- これは都市部の不動産集中投資(業容拡大)のためかと考えられます。

成長しそうですが、減損損失や固定資産除却損が怖いですね。不動産価格や地価の値下がりが発生すると一気に危険な水準になりそうです。

- 財務チャートは個人的には不安を覚える水準です。

- やはり基本的に流動資産>流動負債の1年以内に返済予定の金額に全く問題が無い状態の銘柄であって欲しいです。長期で保有する資産株としては。短期決戦の株では問題ないですが….。

配当+優待利回り5.6%は業績が維持できている限りは問題ないですが、減益基調に転じると維持できないと見ます。

4.業績

配当+優待利回り5.6%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 業績の伸びは経常利益までは抜群ですね。

- 営業利益の過去10年間のフレ幅が少なくここ5年は営業利益率10%以上です。

- ひとつ気になるのがリーマンショック時の当期純利益大幅減益。-40~-30%になっています。(黒字ではあります。)

- 売上原価率はここ数年で良化しています。

- 販管費比率も改善傾向です。

- ここは、営業利益率10%越えで安定している最近の動向が如実に現れていますね。

配当+優待利回り%は長期的には問題ないでしょう。

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

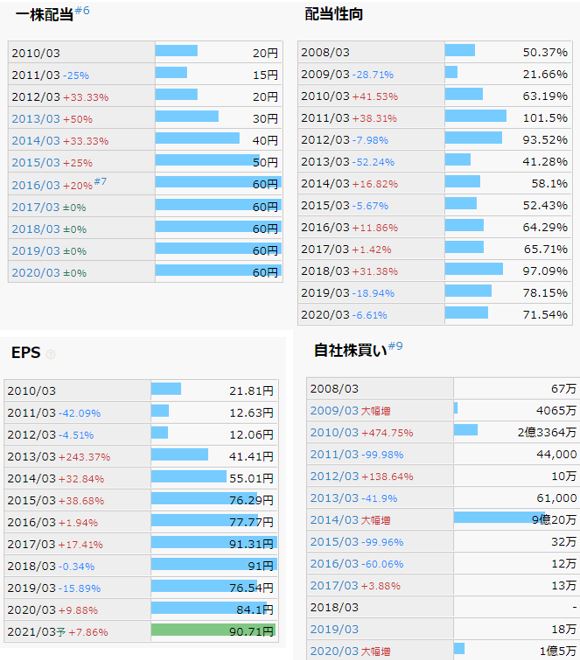

- 増配基調で2012年から現在まで3倍に増配しています。

- 配当性向が40~101%と高めで還元姿勢がありますね。

- EPSは減損損失と固定資産除却損が大きくでた2011,2012年当りが厳しい水準になっています。が、それ以降は増益基調です。

- 自社株買いも結構やっていますね。

財務内容が心配な反面、内部留保は貯めずに還元するという姿勢なのでしょう。高配当株投資家にとっては魅力的な企業でしょうか。が….やはり僕は財務内容的に不安があります。

配当+優待利回り5.6%は業績次第ですね。

6.魅力とリスク

学究社の魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.6%

- 株主優待は100株保有でQUOカード1000円

- 5年間営業利益率は絶えず10%越えで安定。営業利益のブレ幅もマイルド

- 2012年より8年間で20円→60円へ3倍に増配

- 2021年は65円へ増配予想

- 人口流入が続く東京都に集中投資。都立一貫校と都立難関校に事業集中。

- 都立中校一貫校は合格者数に占める同社割合が53%とトップシェア!

- 経常利益、経常利益率は学習塾同業の中でNo.1!(2020年)

リスク

- 流動資産<<流動負債となっており、業績急落時の資金繰りが心配

- 固定資産に占める建物の割合が多く固定資産除却損や減損損失の不安有

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20181434&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F0116%2F4910023230116.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()