兵庫県特産品の株主優待がもらえるMORESCO 5018 配当+優待利回り9.7%

資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第69弾!(過去記事一覧はこちら)

独立系化学メーカーで潤滑油や素材、ホットメルトなどの事業を手掛ける5018MORESCOです。株主優待は3000円相当の兵庫県物産品(クッキーなど)がもらえます。株価は826円(20/4/5)で50円配。配当+優待利回りは9.7%です。

ここ1,2年の業績予想は厳しいですが、それでも配当性向は70%程度で自己資本比率は50%を超えています。過去の業績は順調に伸びており営業利益率も10%程度を叩き出す優良企業です。

5018MORESCO購入の決め手は以下

- 配当+優待利回り9.7%

- 株主優待は兵庫県物産品3000円相当(3年長期保有,3年未満は2000円)

- 50円安定配当。1株益過去150円程度、来期業績悪化でも88円予想

- 自己資本比率55%で利益剰余金厚く有利子負債少ない

- 業績悪化でも黒字。立て直しは図れる。50円配当と優待は維持可能とみて参戦

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.MORESCO-事業概要(潤滑油、素材、ホットメルトなどの化学品事業)

2.MORESCO割安指標(配当+優待利回り9.7%)

株主優待(兵庫県物産品3000円相当)、5年株価チャート

3.MORESCO-財務分析

4.MOERSCO-業績

5.MORESCO–配当金・自社株買い

6.MORESCO-魅力とリスク

1.MORESCO-事業概要(潤滑油、素材、ホットメルトなどの化学品事業)

MORESCOの事業概要です。

- 会社名:株式会社MORESCO

- 1958年設立

- 東京証券取引所一部上場

- 事業内容:化学品事業(特殊・合成潤滑油、素材、ホットメルト、エネルギーデバイス等)、賃貸ビル事業

「小さくとも世界にきらりと光りを放つMORESCO」のキャッチフレーズが素敵です。

樹脂は自動車のブレーキ用途や設備加工の切削で使われる潤滑油等を手掛けています。ホットメルトは接着剤用途ですね紙おむつ用途でも使われています。賃貸ビル事業は自社ビルの有効活用でしょうか。

会社概要より抜粋

事業概要

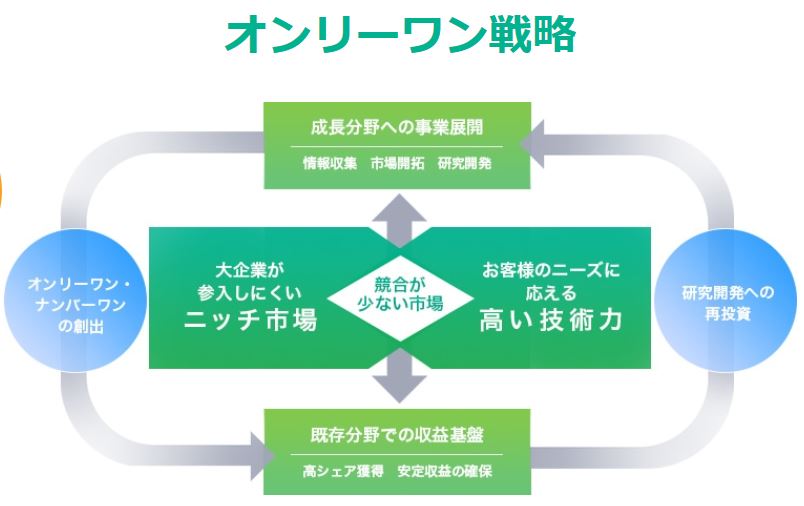

- 「水と油と高分子のスペシャリスト」。モノとモノが触れ合う境界領域で、潤滑・接着・表面保護などの目的を果たす製品作りを行っています。

- お客様の用途に特化した商品を開発するためニッチ産業となり易く、オンリーワンビジネスを狙う戦略。パイオラックスに似ていますね。

- 主な化学事業は5部門

- 中でも世界シェア100%を誇る自動車用の耐熱グリースや、ナノレベルでハードディスクを保護するホスファロールなどが強いです。(特殊潤滑油、合成潤滑油)

- ホットメルトは紙おむつの接着用途や金属、エンジン加工の潤滑油に使われています。潤滑油用途では国内シェア55%であるそうです

- 売上の41%が自動車用途で主事業となっています

IRまるわかり研究所より抜粋

セグメント別情報

2019年3月期の決算短信情報を用いて分析します。

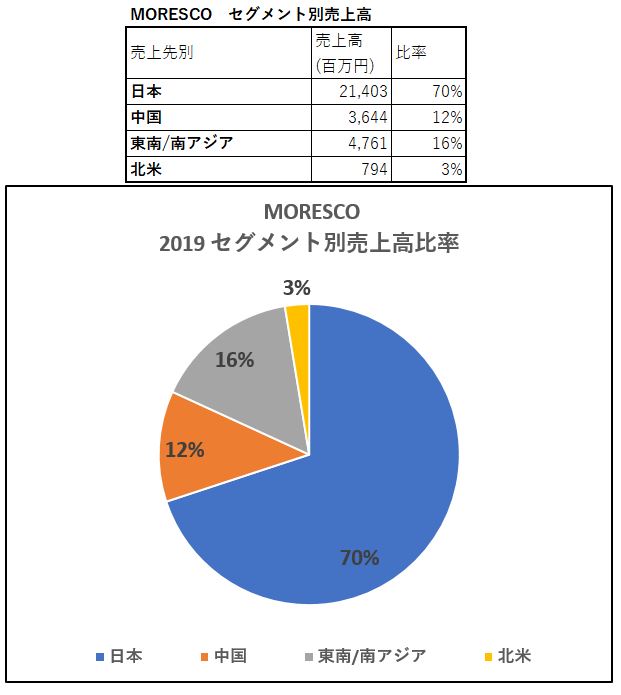

セグメント別売上高

- 主力は圧倒的に日本ですね。次いで東南アジア、中国と続きます

- 自動車やハードディスクメーカーはアジアに拠点を展開しているので自然と言えます

- 事業別の売上高がサイトに載っていました。事業別の売上高は特殊潤滑油部門で46%、ホットメルト事業で26%、素材、合成樹脂と続きます。自動車用途が主ですね。

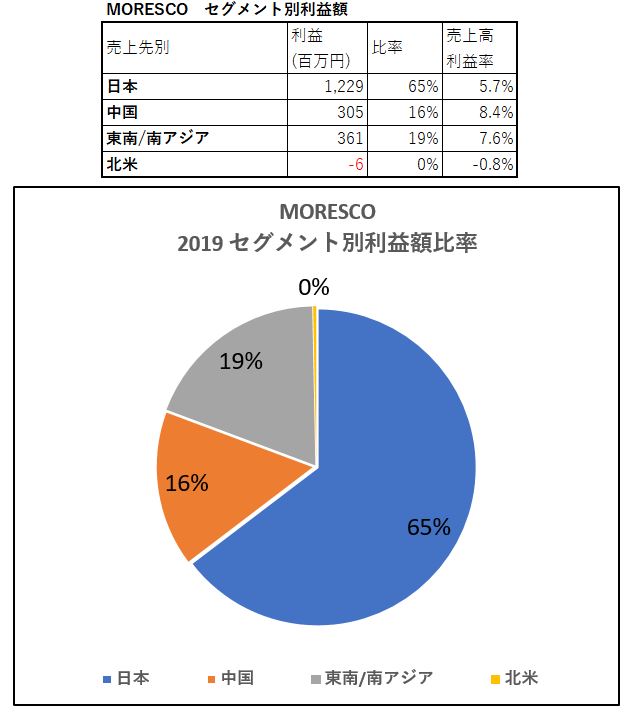

セグメント別利益高

- セグメント別利益額についても日本が65%と中心になります。

- 次いで東南アジア、中国となっています。

2019年2月期決算短信より抜粋

2.MORESCO割安指標

(配当+優待利回り9.7%)

株主優待(兵庫県物産品3000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

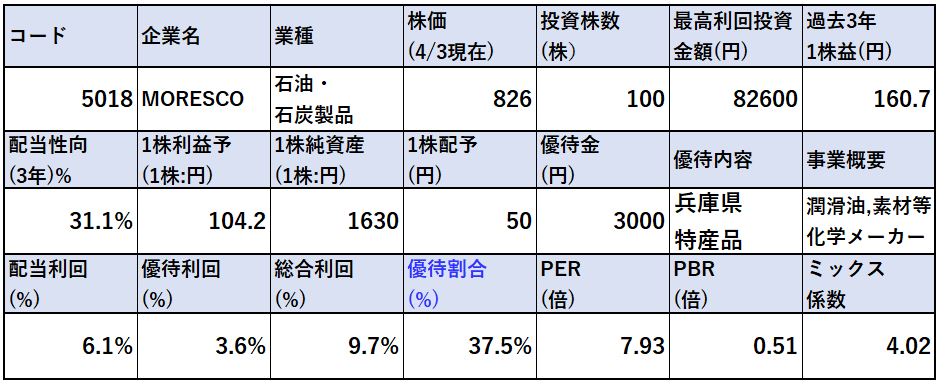

MORESCOの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- コロナバーゲンセールで無理ない配当、優待を行っているのですが配当+優待利回り9.7%になっていますね。お買い得すぎです。

- 指標面でも割安ですね。PBR0.5倍台の資産バリュー株になっています。

- 100株保有で8万ちょっと。中々良いです。

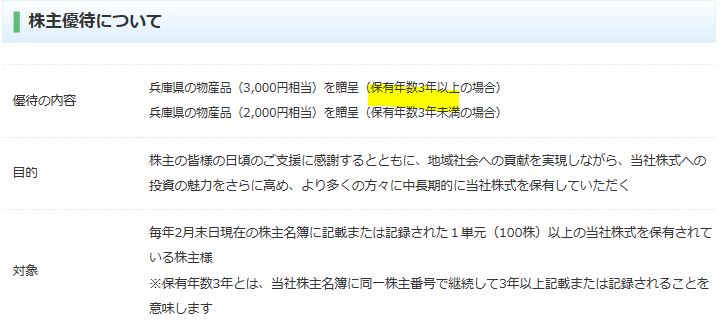

株主優待(兵庫県特産品3000円)

MORESCOの株主優待は兵庫県に本社を置く会社であるため、兵庫県物産品がもらえます。

- 2月末日

この期日に100株以上保有している必要があります。

長期保有特典がありますね。

- 3年保有未満:2000円相当

- 3年保有以上:3000円相当

となっています。成長性のある会社なので長期保有が妥当です。

MORESCの株主になりませんかより抜粋

MORESCO5年株価チャート

- 高値は2200円から1/3ほどに下落しています。

- 2016年に1100円ぐらいになる底値がありますね。

- 今回はそれを上回る大きな下落です。減益予想とはいえ売られ過ぎですね。どこも売られ過ぎですが..。

出来高は絶えずあるので100株購入は余裕です。

tradingview よりチャート転載

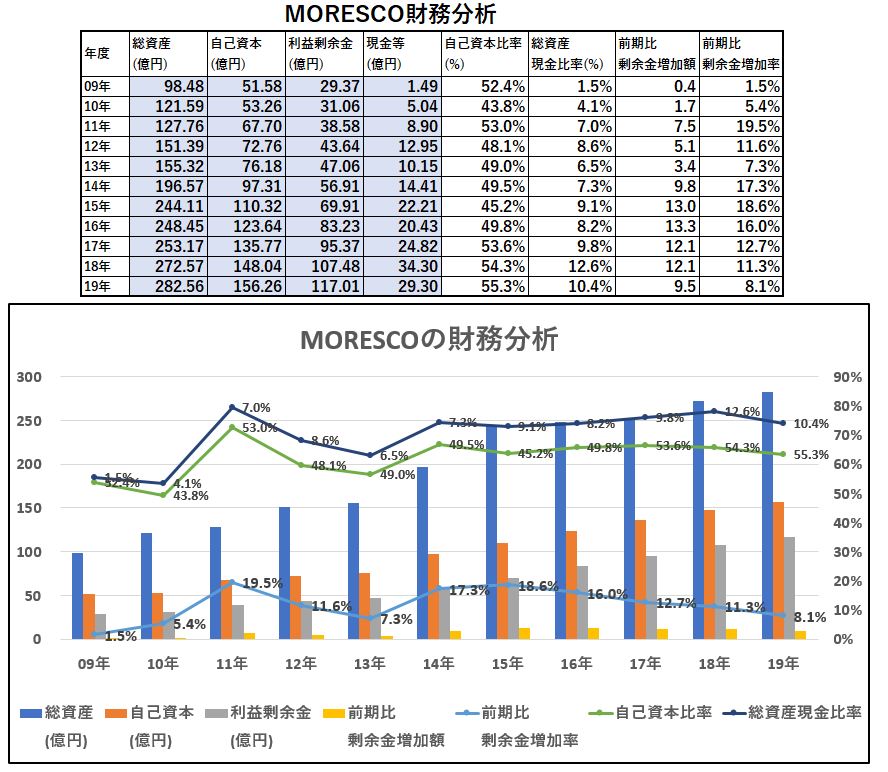

3.MORESCO-財務分析

MORESCOが配当+優待利回り9.7%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

MORESCOの財務分析

- 過去10年間絶えず黒字であるため徐々に利益剰余金が積み上がってきています

- 手元資金の流動性を表す現金等も順調に積み上げてきていますので当面の資金繰りは問題なさそうです

配当+優待利回り9.7%は減益ながら1株配当を上回る黒字である事、現金等も増えている事から維持できると見ます。今期の減益予想が継続したときに現金等の推移がどうなるかで今後の配当維持の可能性も見いだせるかと思います。

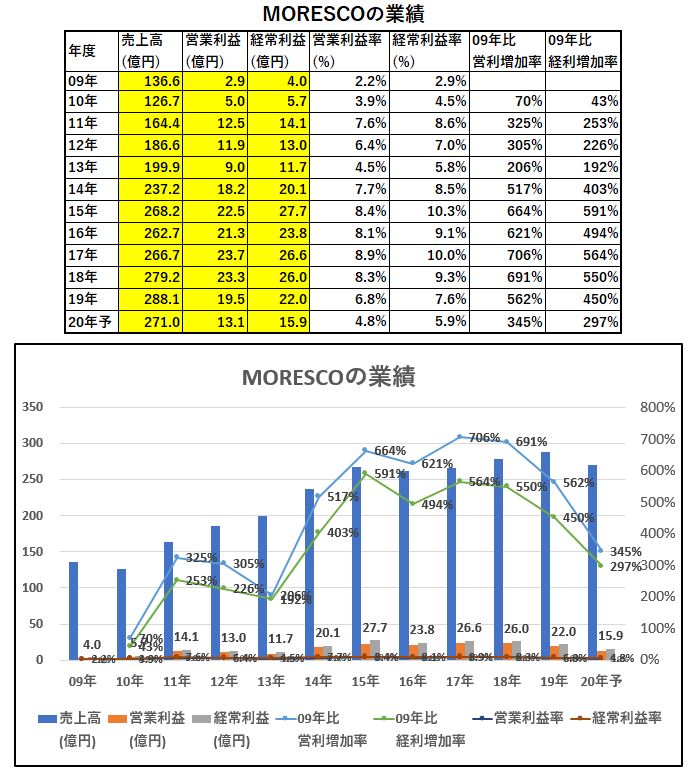

4.MORESCO-業績

MORESCOの配当+優待利回り9.7%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

MORESCOの業績

- リーマンショック後から多少凸凹はありつつも業績を伸ばしてきていますね

- 18年度から調子が悪く、3期連続減益予想です。3/10に下方修正も出ました

- 自動車向けが多い事から21年度までは厳しそうです

- ですが、使われている自動車用途の潤滑油はシェアが80%と高いため自動車売上が戻ってきたら回復するでしょう

配当+優待利回り9.7%はここで止まってくれれば維持大丈夫でしょう。配当性向100%超えまで業績が悪化していくと減配可能性はあります。ですが、景気循環の底だと思うのでいずれ回復すると見ます。

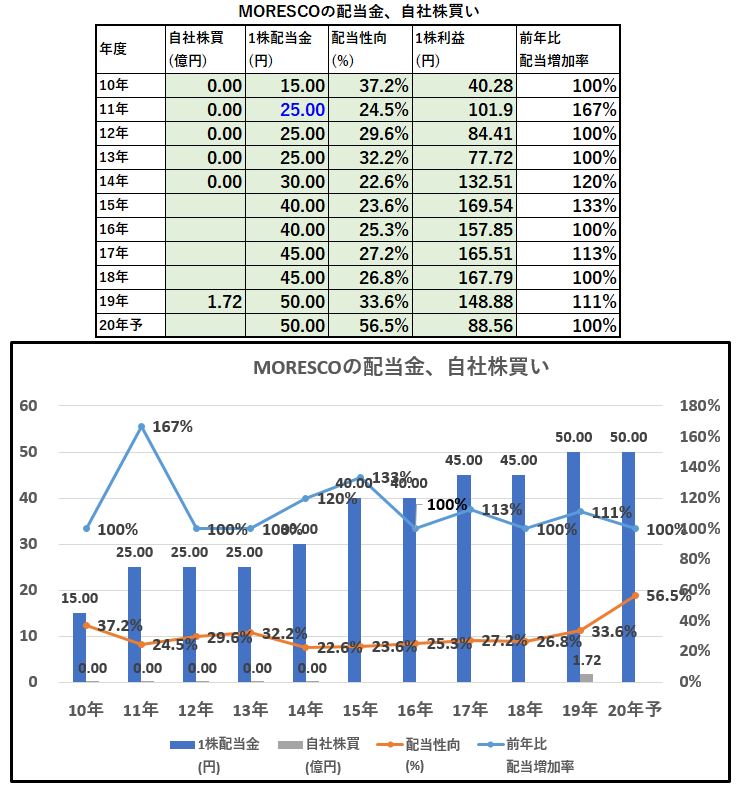

5.MORESCO-

配当金、自社株買い

MORESCOの株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

MORESCOの配当金・自社株買い

- ここ10年間の業績は好調でした。

- そのため、15円から50円配、実に3倍以上の増配を叩き出しています。

- 20年予想は1株益が100円を切る結構な減益なので長期的な増配傾向をここで止めずに踏ん張って欲しいです。株主重視姿勢があるならばこの1株益で50円配維持はするのが普通でしょう。

配当+優待利回り9.7%は何とか維持できると見ます。

6.MORESCO–魅力とリスク

MORESCOの魅力

- 配当+優待利回り9.7%

- 株主優待は兵庫県物産品3000円相当(3年長期保有,3年未満は2000円)

- 50円安定配当。1株益過去150円程度、来期業績悪化でも88円予想

- 自己資本比率55%で利益剰余金厚く有利子負債少ない

- 業績悪化でも黒字。立て直しは図れる。50円配当と優待は維持可能とみます

- 世界シェア100%のHD用途の商品、80%の自動車の潤滑油用途製品、50%超えの国内ホットメルト製品。こういうシェアトップのニッチ商品は中期的には息を吹き返して復活するでしょう。

100株購入で長期保有するのは堅いとみます。

MORESCOのリスク

- HD用途は世界シェア100%といえど、HD自体がフラッシュメモリに置き換わってきているのでHD用途のみであれば将来的な減少は免れない(僕が今使っているノートパソコンもフラッシュメモリです)需要はゼロにはならないがサーバー用途など限られてくる

- 自動車市場の回復が遅れるほど業績は回復しづらく底を這う。今の業績予想で下げ止まってくれれば問題はないが赤字になるような強烈な減益が3~4年続くと危ない(ただ、自己資本比率50%超えで現金等がこれだけある会社が危ないと日本の製造業の半分はダメになりますが。)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

8928 穴吹興産 配当+優待利回り4.5%以上 株主優待 カタログギフト 四国分譲マンション 首位級!【資産株お勧め1.】

7272 ヤマハ発動機 配当+優待利回り5%超え! 株主優待 地元名産品等 バイク 世界 2位!【資産株お勧め8.】

8167 リテールパートナーズ 株主優待 JCBギフトカード 配当+優待利回り4.9%!【資産株お勧め38.】