資産株紹介シリーズ第120弾!(過去記事一覧はこちら)

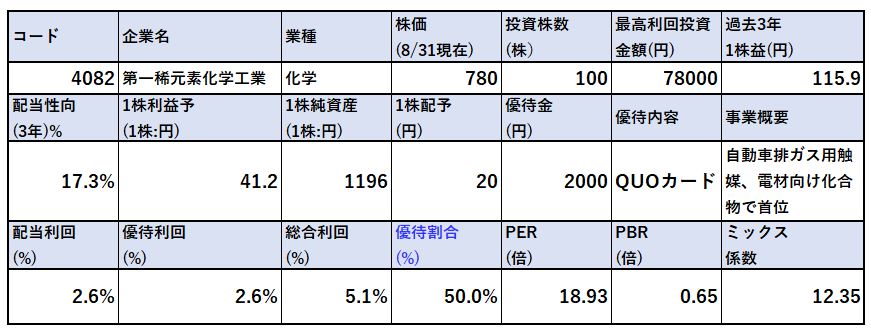

自動車用の排ガス用途の触媒、電子材料向けのジルコニア化合物で首位の化学メーカー。第一稀元素化学工業(4082)です。株主優待は100株保有でQUOカード2000円。配当+優待利回りは5.1%です(配当20円、株価780円前提)

2012年、13年に大きな赤字で厳しい状態でしたが、そこから持ち直して以降は営業利益率10%以上の高収益状態で黒字安定になっています。今期予想は自動車向けが振るわずに厳しい状態。第一四半期は赤字決算スタートです。

しかし、コロナ後に元の業績に戻る事を考えると今の株価で仕込むのは悪くないです。2年前の高値1700円台から半値以下に下落し右肩下がり横ばい。テクニカル的にも良い位置に思えるのです。

第一稀元素化学工業(4082)の魅力は以下!

- 配当+優待利回り5.1%

- 株主優待は100株保有でQUOカード2000円(広告柄)

- 正常時は営業利益率10%以上の高収益体制で財務強化!

- 自己資本比率50%台、現金等80億保有で財務は一定堅い(コロナは乗り越えると見ます)

- 触媒、電子材料のジルコニア化合物で業界首位!

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(触媒、電子材料用ジルコニア化合物で首位)

2.各種指標(配当+優待利回り5.1%)

株主優待(QUOカード2000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(触媒、電子材料用ジルコニア化合物で首位)

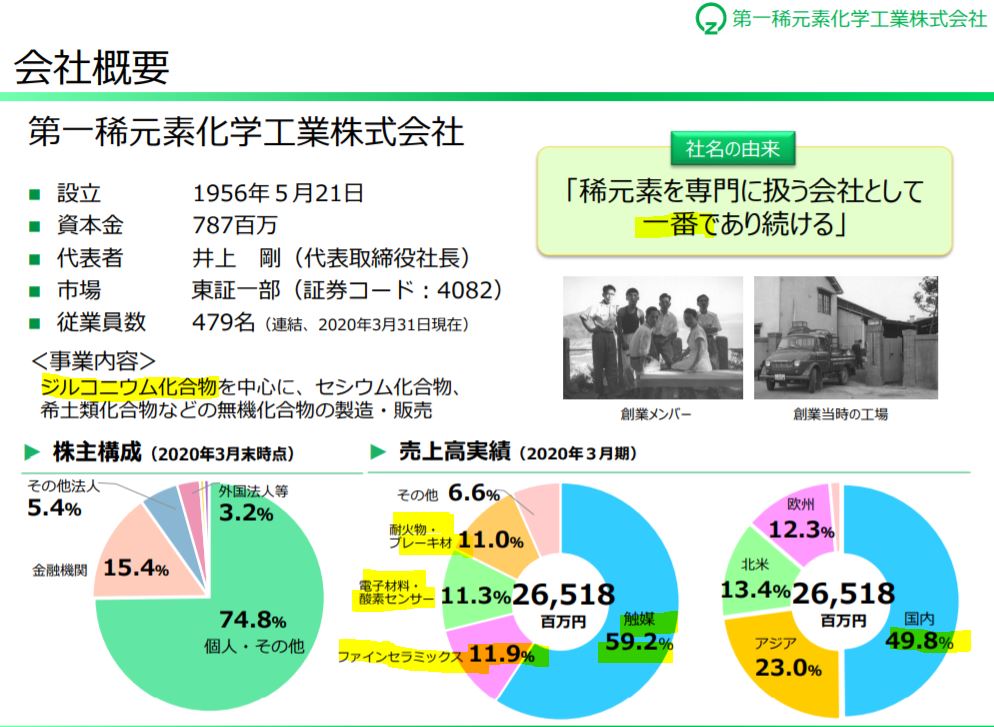

会社概要です。

- 第一稀元素化学工業株式会社

- 1956年設立

- 東京証券取引所第一部上場

- 事業内容:

化学工業製品の製造・販売

”「誰もてをつけていない」から我らがやる”

創業精神が熱いですね。同社はジルコニウム化合物の研究開発、製品化に特化した事業を展開されています。撥水効果や耐熱性、イオン電導性などの特徴を持つ事を利用して電子材料や自動車用排ガス触媒等に利用されています。特に排ガス用途の触媒は環境対策で世界的に無くてはならないものとなっており、この方面で世界シェアトップの同社は強いでしょう。

加えて最近は燃料電池用途への拡大も期待されているようです。のっけからワクワクさせますね!

事業概要

- 20.3期の通期決算資料が会社の事業内容紹介に適しているため、ここから資料を抜粋して掘り下げます。

- 稀元素を専門に扱う会社として一番であり続ける事が社名の由来だそうです。壮大ですね!2018年、最近東証1部に上場しました。1700円台の高値はこの時についたのですね。

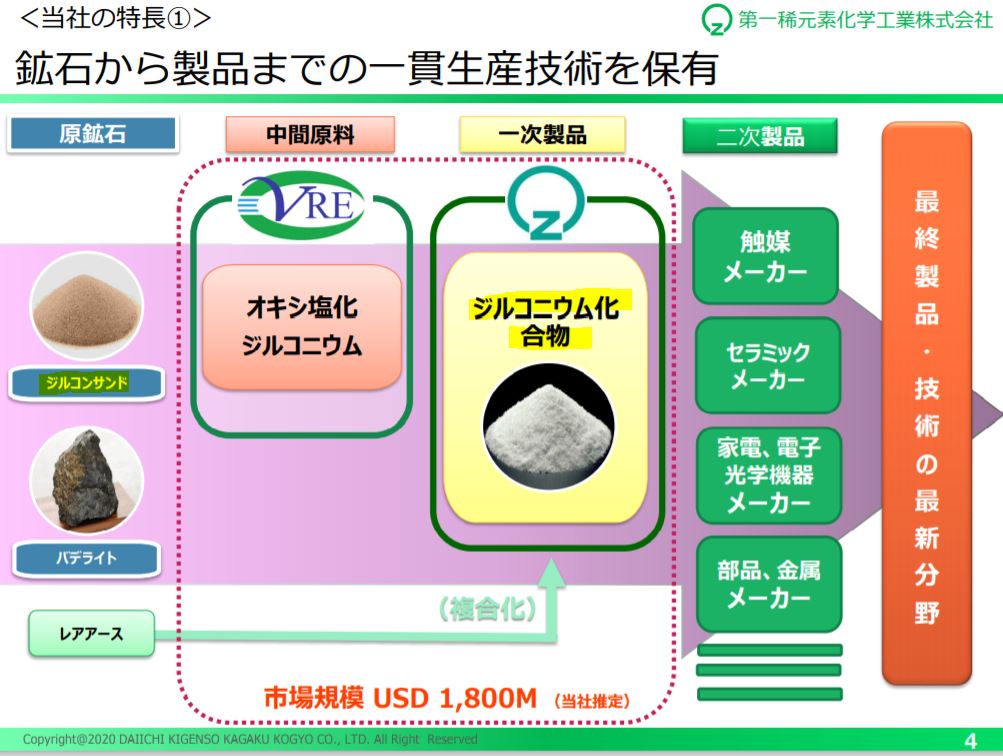

- ジルコニアの素材を仕入れて他の素材と組み合わせて生産する二次的な化合物の原料が主な製品となっています。

- 売上の主力は自動車の排ガス規制用途の触媒(59%)。次いでおそらく、

- セラミックコンデンサ等の電子部品で使われる電子材料用途(11.3%)、

- 美濃窯業のように耐火物を作る原料の元となる耐火物・ブレーキ用途(11.0%)等。

- 販売は国内49.8%、アジア23%、北米13.4%と続きます。国内が50%あるのは驚きですね。自動車用の触媒生産や電子材料の生産は半分は国内でやっているという事かと思います。まだまだ、日本のモノづくり力は健在ですね。

- ジルコニウム化合物を作るための素材である原鉱石を仕入れて触媒やセラミックコンデンサを作るメーカー向けにジルコニア化合物を生産販売しています。

- 鉱石から化合物生産までの市場は1800Mドルもあるそうです。1ドル100円とすると1800億円市場ですか。同社の売上高が300億程度なのでまだまだ伸びシロはありそうですね。

- ところで仕入れている原料鉱石は国内ではラサ商事がシェアトップです。ラサ商事との付き合いも深そうです。ラサ商事は手堅い業績・財務で良い企業なので良いパートナー関係と言えそうです。

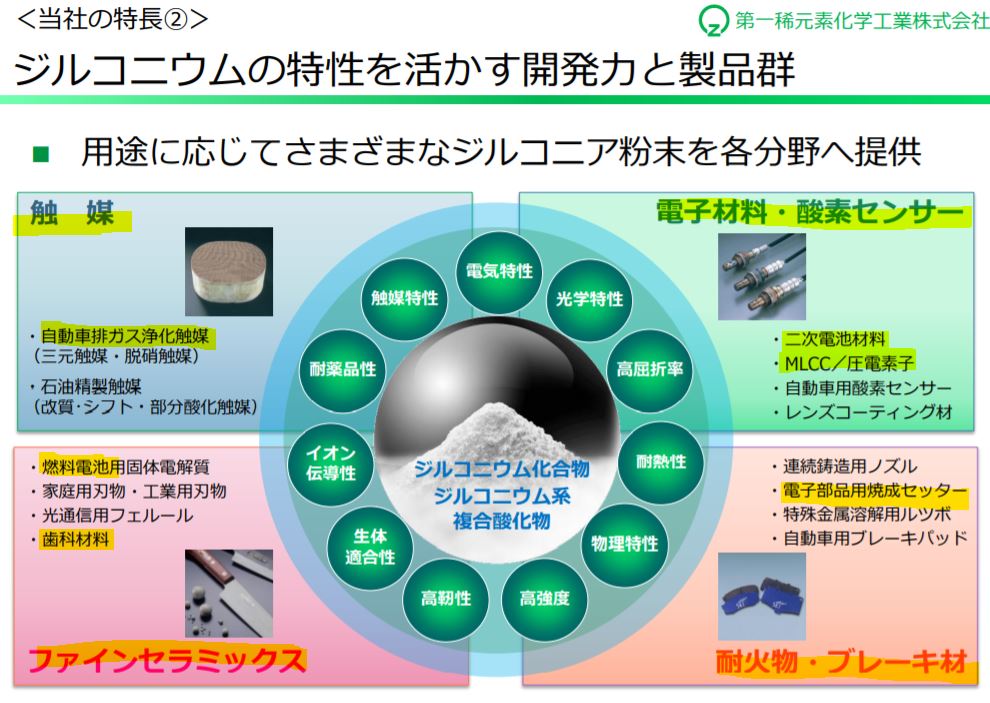

- ジルコニア化合物を供給した先での二次製品概要です。(二次製品はお客さんのところで作られています。)

- 触媒は排ガス浄化用途。ファインセラミックスでは燃料電池用の電解質、刃物にも使われています。(京セラ等が有名ですね。)あとは、歯科材料として銀歯に変わる詰め物としてジルコニアが使われていますね。

- 電子材料ではMLCC(積層セラミックコンデンサー)や圧電(電気を機械動作に変換する電子部品。)素子の材料等に使われています。積層セラミックコンデンサ―ではTDK、太陽誘電、村田製作所が有名です。村田製作所やTDKは国内生産が結構活発なので販売先が国内とあったのは納得です。

- 耐火物の電子部品用焼成セッターというのが美濃窯業のキルン用の耐火レンガ等に当るかと思います。

いやー、結構用途が想像できるので身近な会社に思えてきました。

20.3期決算説明資料 より抜粋

決算説明

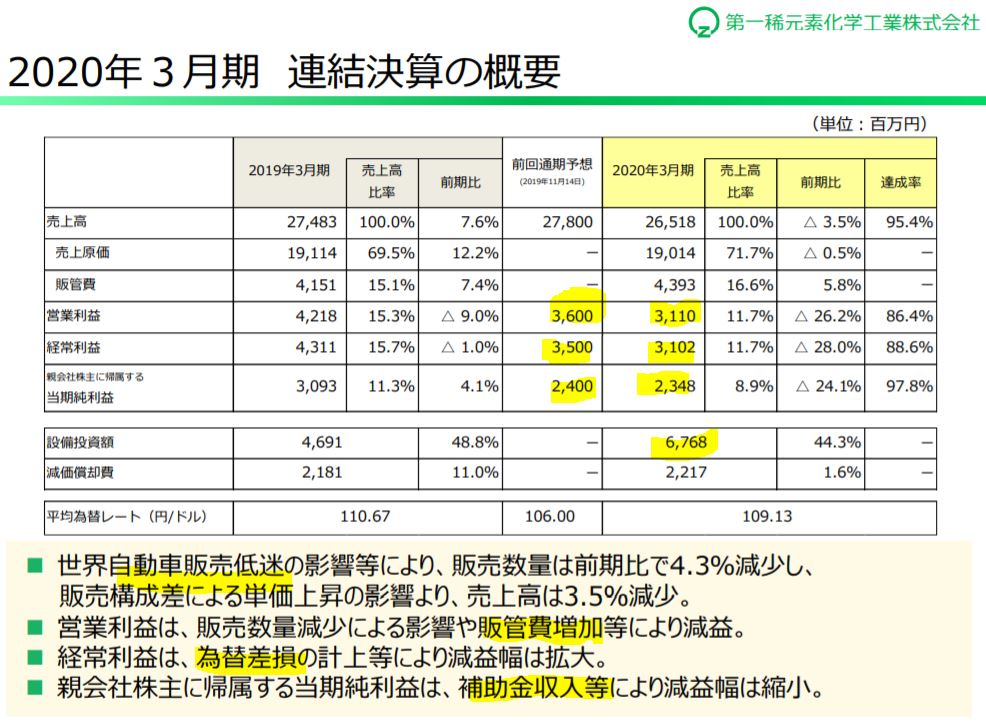

- 20.3期決算説明資料を継続して掘り下げます。業績面です。

- 昨年は減収減益。売上、営業利益は未達。経常利益は超過です。当期純利益は若干未達。営業利益がマイナスなので本業が苦しい状態です。(大した減益幅ではないので経営的には問題ないと見ます。)

- 自動車販売低迷が一番厳しいですね。しゃあなしです。景気循環の谷だと思えばいい。(むしろ買い)

- 為替の影響を受けるようです。補助金収入は島根県江津市の工場増資によるものだそうです。島根県は工場誘致に積極的なのですね。日本で2番目に人口が少ない県なのでもっと人が入ってきて欲しいところです。(僕の第二の故郷)

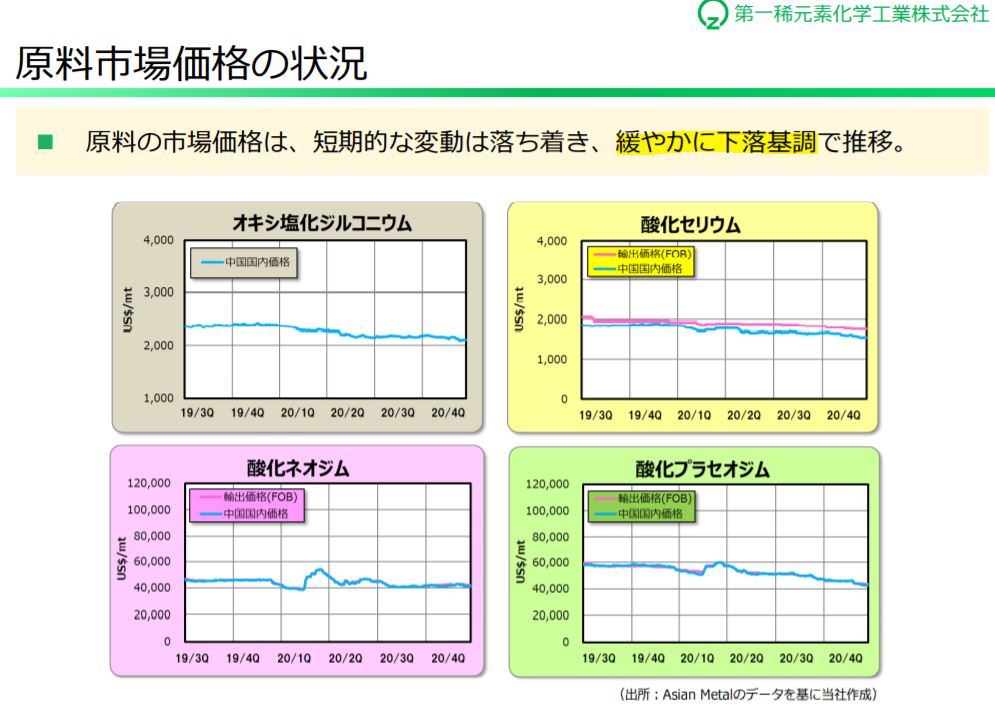

- 仕入れてる素材の単価影響を受けます。ここの単価が急激に伸びている時に販売価格に素材値上げが転嫁できないタイミングでは同社の限界利益率(1売上辺りに上げる儲け)が大幅に減少して下手をすると限界赤字(売るほど赤字が広がっていく)状況になります。

- なので、この素材単価の動向は同社の生命線になるかと思います。

- 総じて右肩下がりなので良い環境ですね。

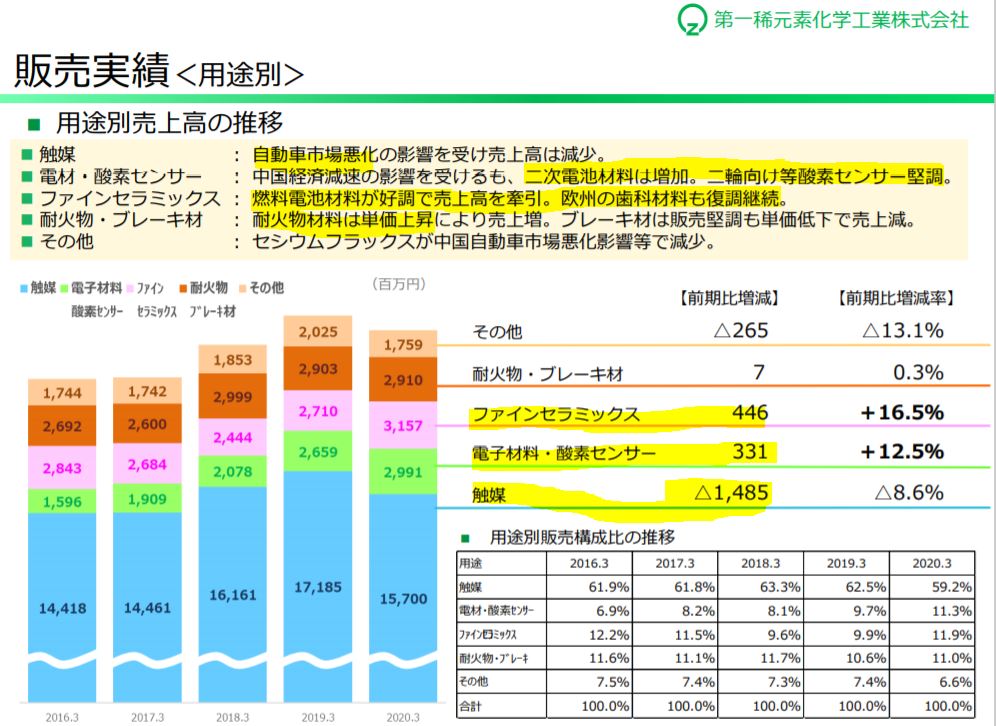

- セグメント別売上高動向です。

- 主力の触媒が自動車市場低迷で減少。コロナ禍もあって仕方なしです。23~24年には回復するでしょう。

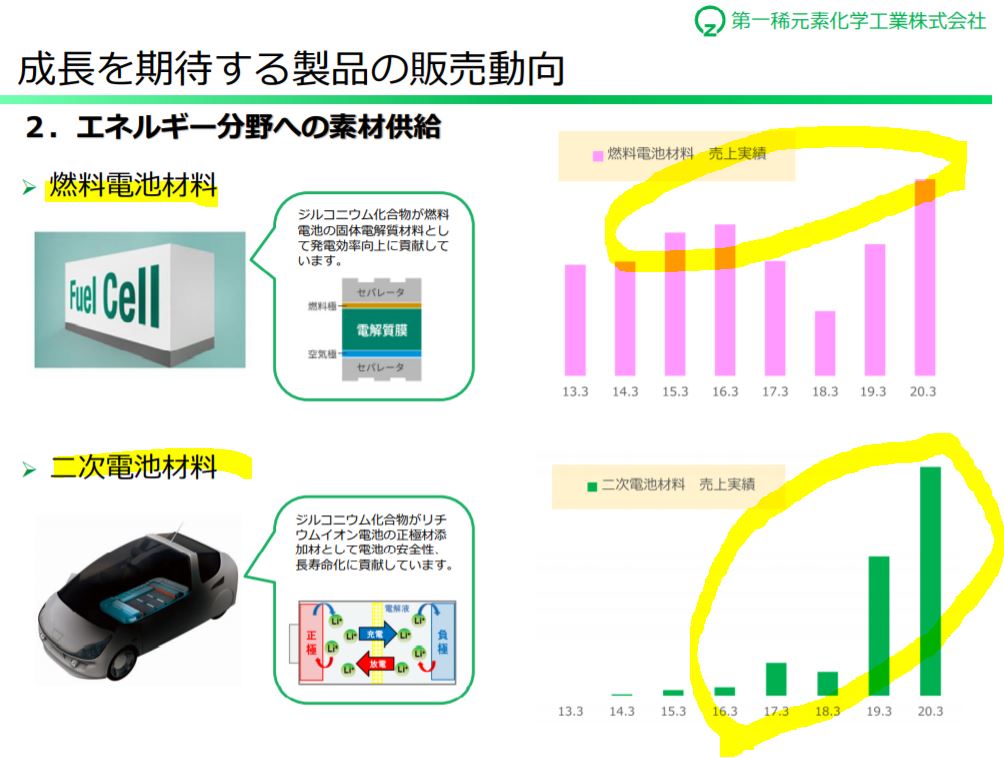

- 注目したいのがファインセラミックスと電子材料・酸素センサー向け。燃料電池材料や二次電池材料が増えています。これは同社が中期で力を入れていく分野。狙い通りの製品が伸びているのでこれは期待度大です。触媒がコロナ後に戻ってくれば増収増益です。(狙うはこの状態)

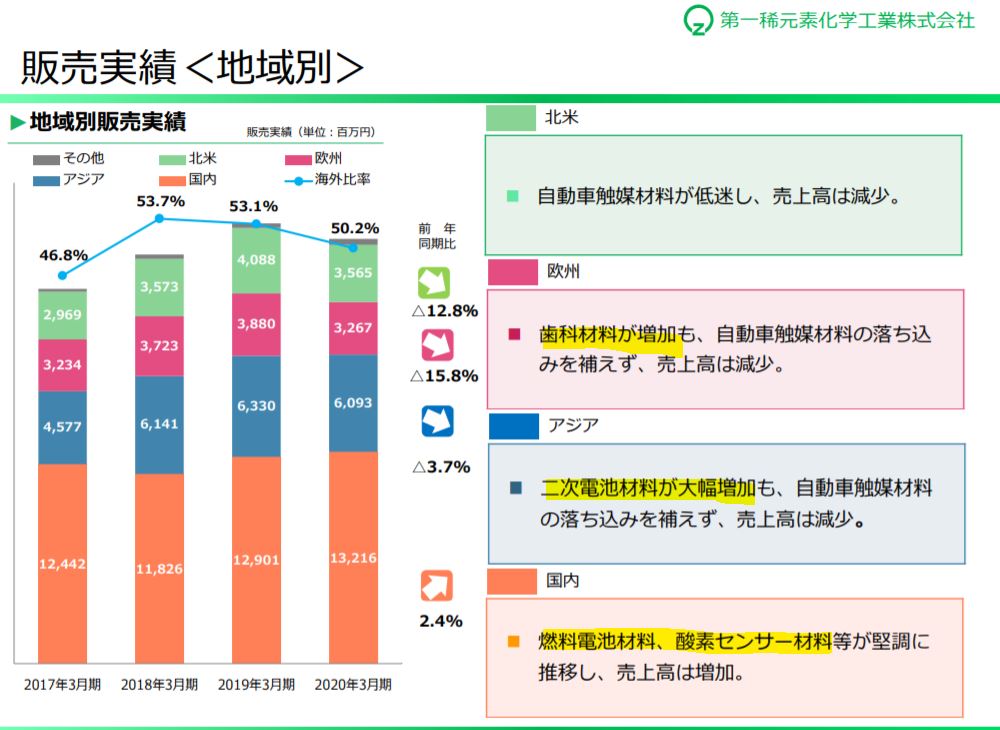

- 続いて地域別売上高。

- 国内は安定しています。燃料電池は酸素センサーはここで伸びており、触媒の減少を補い辛くも増収。

- アジアの二次電池材料大幅増も魅力的です。

- 意外なのが欧州の歯科材料増加の部分。ジルコニア用途の歯科材料が意外に伸びるのえすね。欧州では歯の健康がブームなのでしょうか?

- 同社の決算説明資料は分かり易いですね。こういう補足資料は勉強になります。

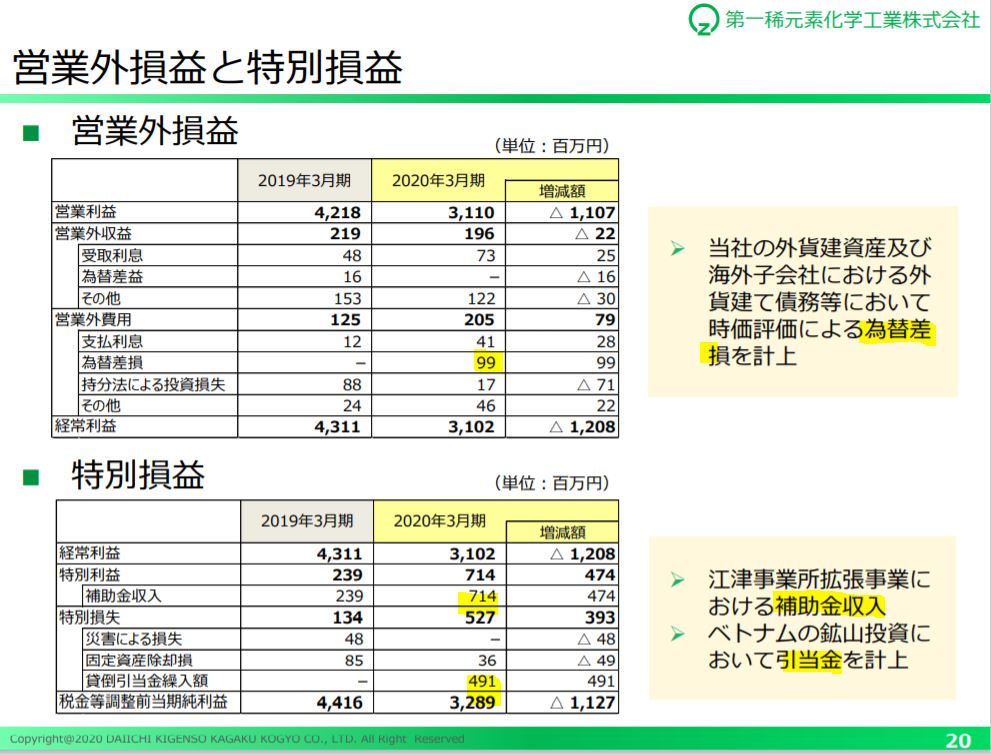

- 営業外損益では外貨資産や債務の時価評価を行った関係で為替損0.99億円を計上

- 特別損益として、島根県江津市の事業所拡張に伴う補助金収入が7.1億も!べとなむの鉱山の貸し倒れ引当金繰り入れで4.9億のマイナス。鉱山は当たりはずれがあるのですね。これは、連発すると注意が必要です。

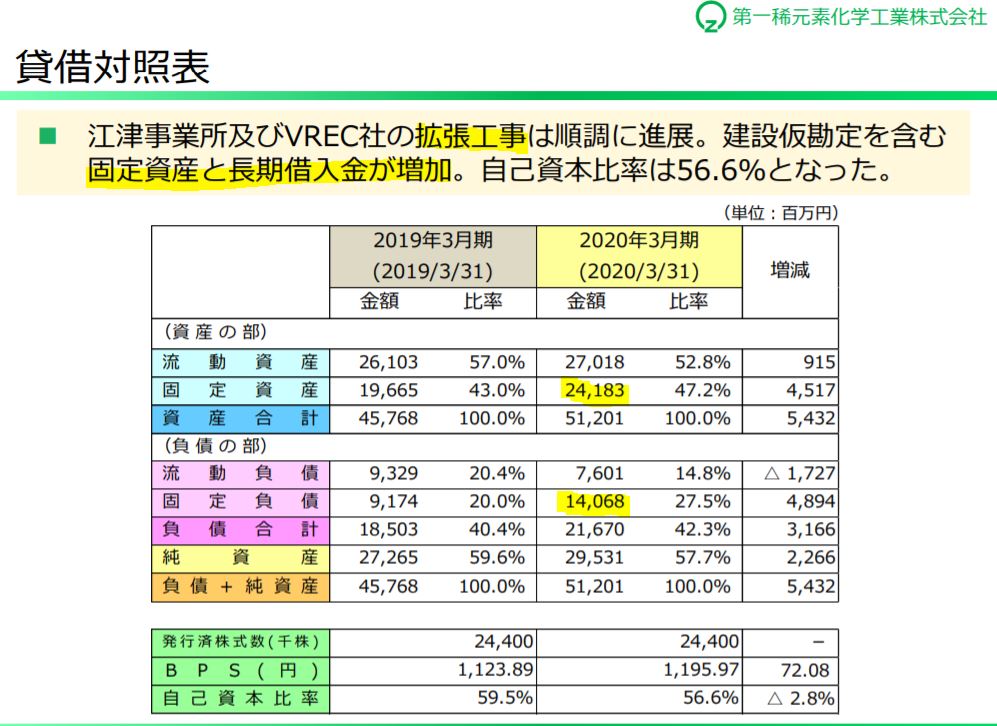

- 中期計画では出荷量2倍、新商品に占める売上高比率15%に上げるべく積極投資している事が財務から分かります。

- 江津事業所の拡張のための固定資産取得(設備投資)、そのための長期借入金調達(固定負債)実にポイントを絞った分かり易い説明です。

- 同社は減益ながらも長期を見据えて一歩一歩中期戦略を実行に移している事が伺えます。良いですね。

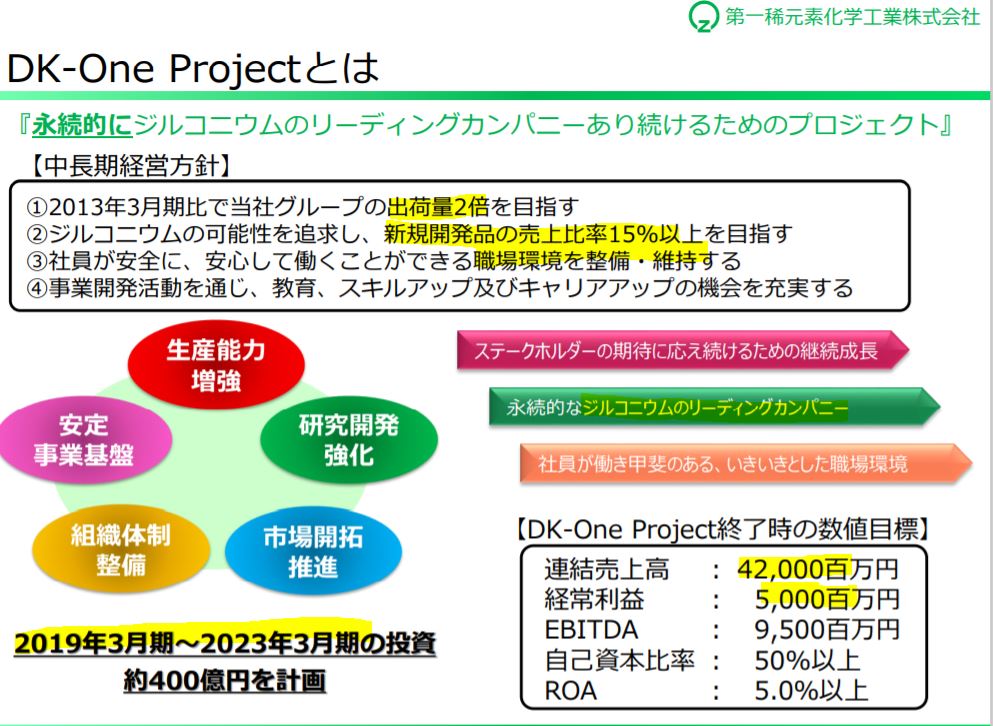

- 中期戦略です。

- 出荷量2013年比2倍、新商品売上高比率15%以上を目指す事をKPIとして挙げています。

- 連結売上高は420億円、経常利益は50億円をめざしています。高収益状態は維持ですね。

- 注力商品の売上も伸びています。

- 燃料電池、二次電池用途はこれから伸びていくのが想像しやすいので手堅い攻め方をしていますね。

2020年決算説明資料より抜粋

2.各種指標

(配当+優待利回り5.1%)

株主優待(QUOカード2000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今期は減益基調なので収益指標PERは高いです。実力は10倍程度といったところかと思います。PBRは業種を考えるとフェアバリューでしょうか。

- 配当と優待のバランスが良く総合利回り5%以上。良いですね。

- ただ、今期減益、第一四半期赤字予想なので減配の可能性はあります。

- ですが、あの中期計画と注力している商品の伸びを考えると配当据え置きの可能性は十分考えられそうです。少なくともコロナ後はまだ戻ってくるでしょう。

株主優待(QUOカード2000円)

第一稀元素化学工業の株主優待はQUOカード2000円がもらえます。(100株保有時)

株主優待をもらうには

- 3月末日

に100株以上保有している必要があります。

株主還元より抜粋

5年株価チャート

- 5年チャートは2017年よりも今は高い位置です。この時は東証二部で配当も今より少なかったので人気が無かったのでしょう。

- 東証1部上場と業績期待で2018年には1700円台まで買われました。以降人気が無くなったのと業績低迷で右肩下がりでコロナショックを受けます。

- 今の780円という位置は悪くない位置です。

100株保有は余裕です。

tradingview よりチャート転載

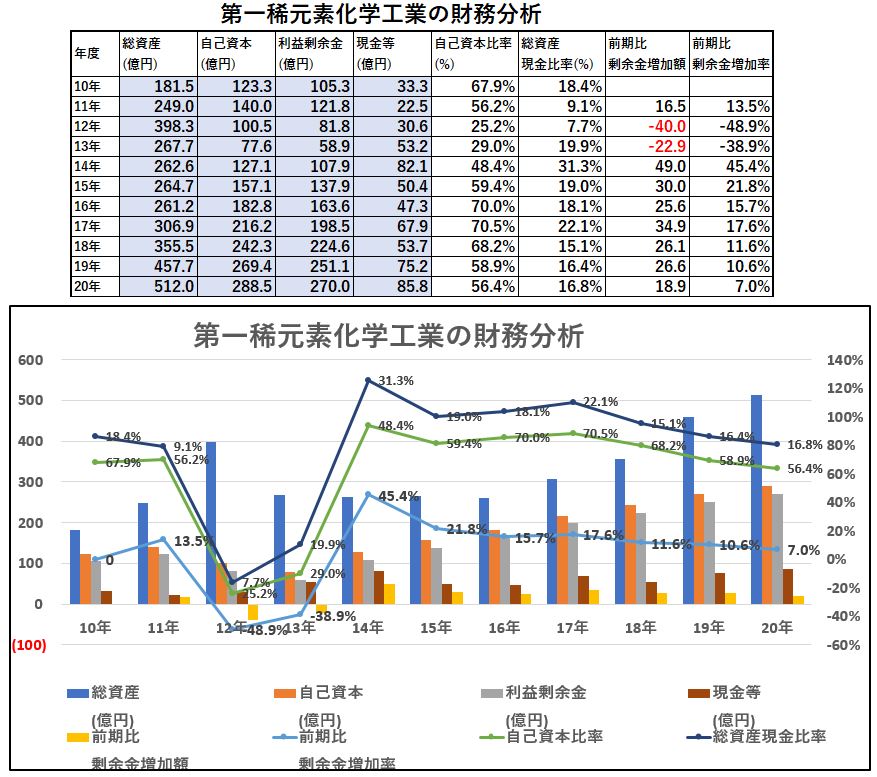

3.財務分析

配当+優待利回り5.1%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 2012,13年に赤字で苦しんだため財務内容が悪化しています。

- ですが14年から復活しそこからは順調に利益剰余金、自己資本、現金等を強化してきています。

配当+優待利回り5.1%はコロナ影響次第で短期的には厳しいかもしれません。長期的には問題ないと見ます。

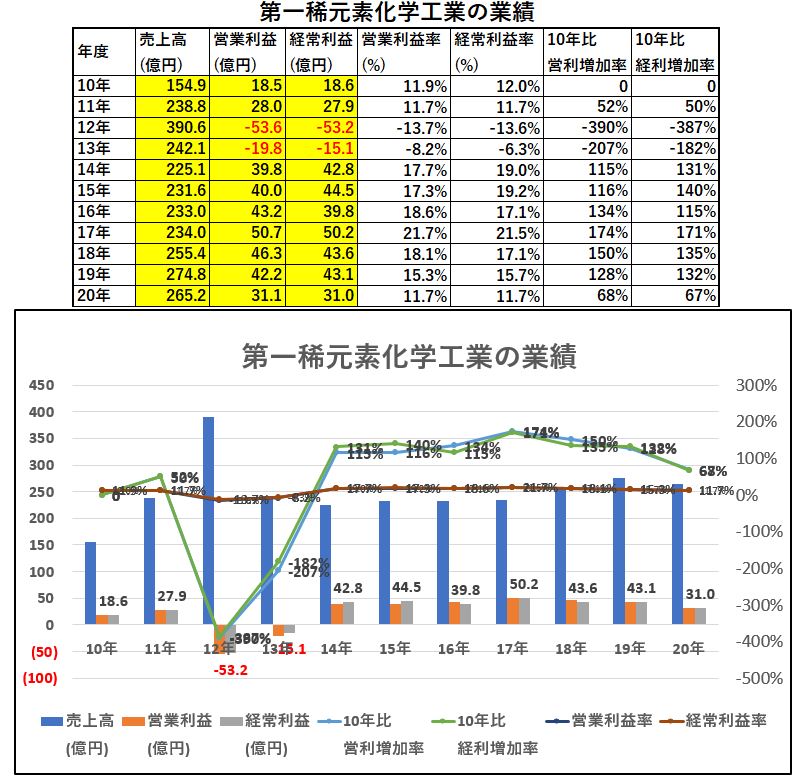

4.業績

配当+優待利回り5.1%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 2012,13年の赤字が激しいですが、14年からV字回復して以降業績は安定して黒字をキープしています。

- 営業利益率も10%超えで高収益です。たまに営業利益率20%を出していますね。素晴らしい。

配当+優待利回り5.1%は長期的には問題ないでしょう。

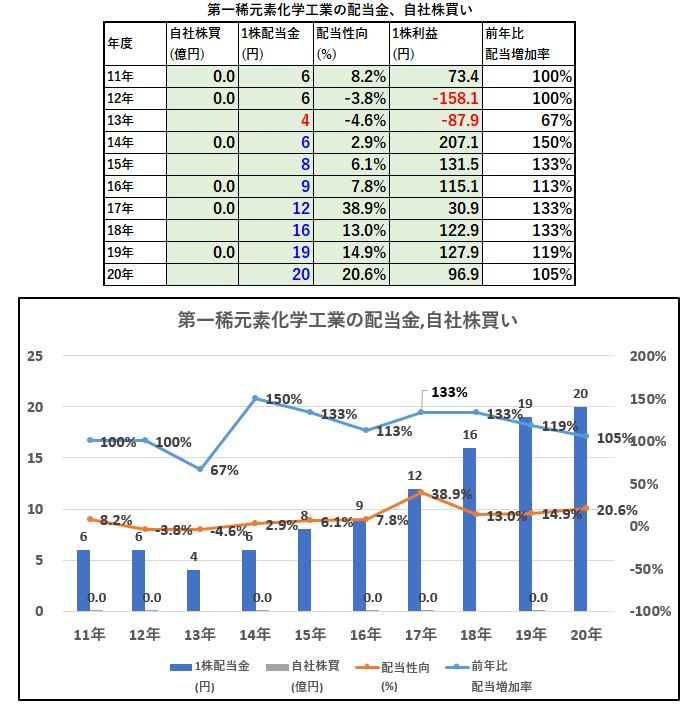

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 業績不調の2012,13年は流石に減配しています。

- ですが、以降は着実に増配し20円配に。今期の業績は昨年の6~7割の利益が出せれば20円配は継続すると見ます。

- 減配しても長期的には伸びる(触媒が少なくとも戻る)ので20円配は堅いでしょう。そこから先の増配も期待できるかもしれません。

配当+優待利回り5.1%は長期的には堅いと見ます。

6.魅力とリスク

第一稀元素化学工業の魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.1%

- 株主優待は100株保有でQUOカード2000円(広告柄)

- 正常時は営業利益率10%以上の高収益体制で財務強化!

- 自己資本比率50%台、現金等80億保有で財務は一定堅い(コロナは乗り越えると見ます)

- 触媒、電子材料のジルコニア化合物で業界首位!

- 燃料電池などエネルギー分野の成長期待

- 出荷量2倍、新商品売上高比率15%以上の中期戦略に向けて着実に投資を実行中

リスク

- 素材価格の変動影響を受ける

- 為替の影響を受ける

- 短期的には自動車の触媒が減少し、減価償却費ものしかかるので1~2年の業績は厳しい。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年夏号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め6.】7192 日本モーゲージサービス 配当+優待利回り8%超え! 株主優待 QUOカード カタログギフト 増配率437%!

【資産株お勧め12.】株主優待は3000円のQUOカード!配当+優待利回り5%以上! 4668 明光ネットワークジャパン

【資産株お勧め16.】8万円以下で株主優待QUOカード3000円!! 10年間で配当金2.6倍! 配当+優待利回り7%超え! 5989 エイチワン

【株主優待】QUOカード3000円!石油ガス開発国内最大手! 国際石油開発帝石(1605) 配当+優待利回り5.6% 【資産株お勧め.84】