手提げ用紙袋で業界シェアトップ。紙袋、化成品、その他事業は全て袋に特化!食品・アパレル・スーパー・ECカレント・医薬品・ライフケアと多業界に販路展開しているザ・パック(3950)の2020年度12月期決算分析です。

決算分析をざっくり見たイメージは以下です。

- 2020年12月期はALLセグメントで減収減益!

- 例年と変わらず4Q期末に売上・利益を伸ばしている事は安心材料

- 来期減配予想は配当性向25%以上目標に沿った形か?

- 2022年中期経営計画は19年業績を取り戻す!

- 20年度業績は05年並の営業利益。しかし、超長期では確実に増収増益基調

ザ・パックについてはバリュー株分析記事も書いていますので良かったら閲覧ください。

手提げ紙袋業界シェアNo.1! ザ・パック(3950) PER24.51倍 PBR0.85倍【バリュー株分析.28】

1.2020年通期決算分析-ザ・パック

- 決算短信と決算説明資料を抜粋していきます。

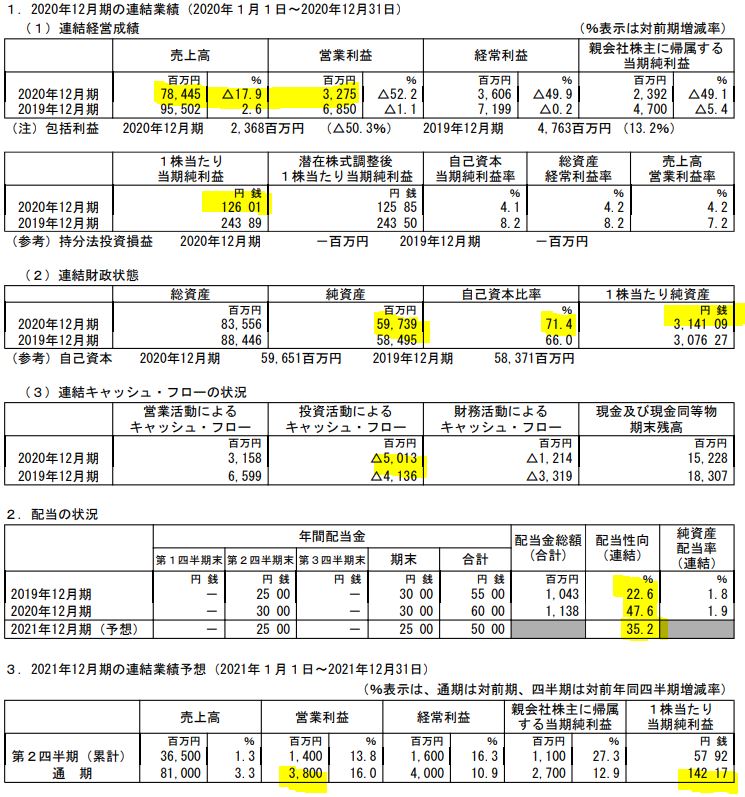

- 20年12月期は減収減益。減収幅17%に対して減益幅が52%と大きいです。前期のコロナ影響が響いているのかと思います。

- 減益ながら減配せずに通期60円配当を維持したのは素晴らしいですが、21年予想は増収増益予想を出しながら、10円減配予想です。何故?というのが第一印象です。JACも同じような予想でしたね。同社にとっては配当性向50%というのはキャッシュが手元に残らない構造なのかもしれません。(設備投資はシステムや物流、生産ライン関連で数十億単位で実行しているからなのでしょう。)

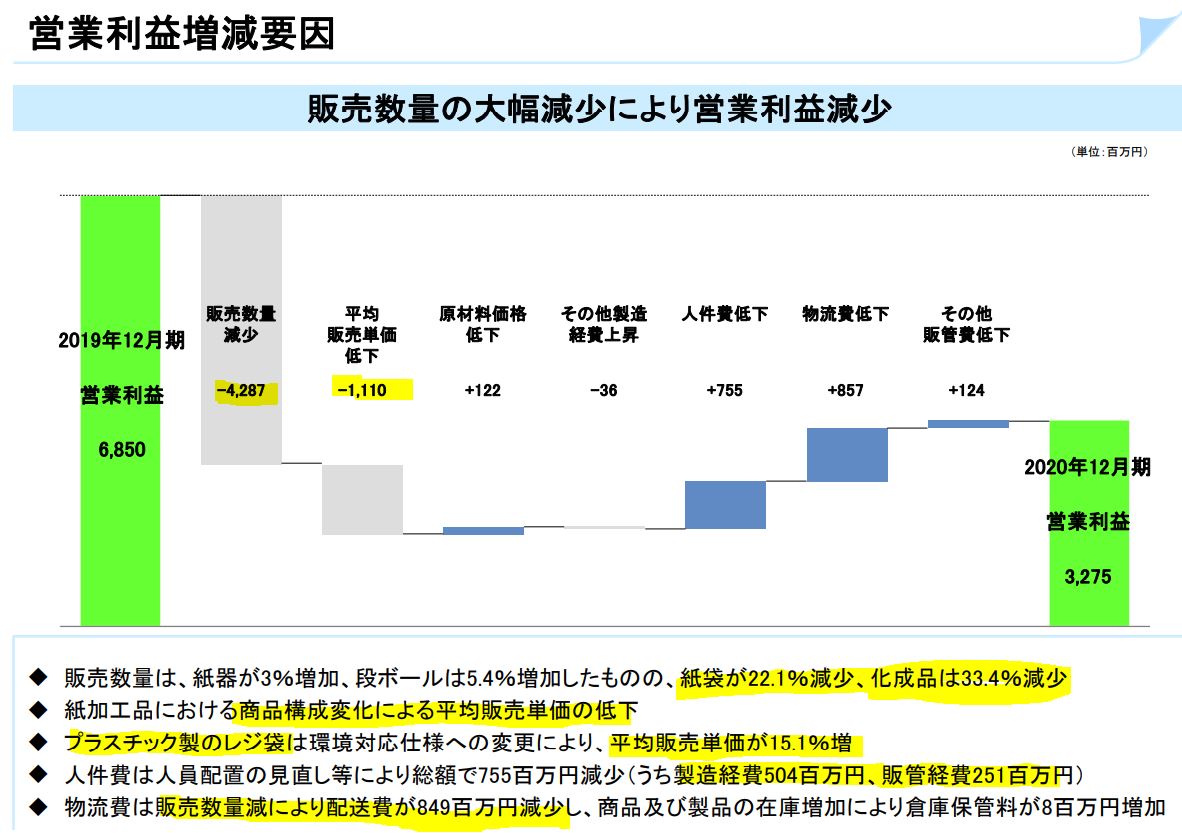

- 営業利益の増減要因です。利益増減グラフというやつですね。利益が増加した要因と減少した要因を項目別に金額影響を添えて記載されています。

- 販売数量減が主たる減益要因で42億。次いで平均販売単価低下で11億。数量減は紙袋や化成品の減少が大きいですね。

- 販売数量低下と連動して人件費・物流費は低下しています。変動費部分の減少なのでしょう。

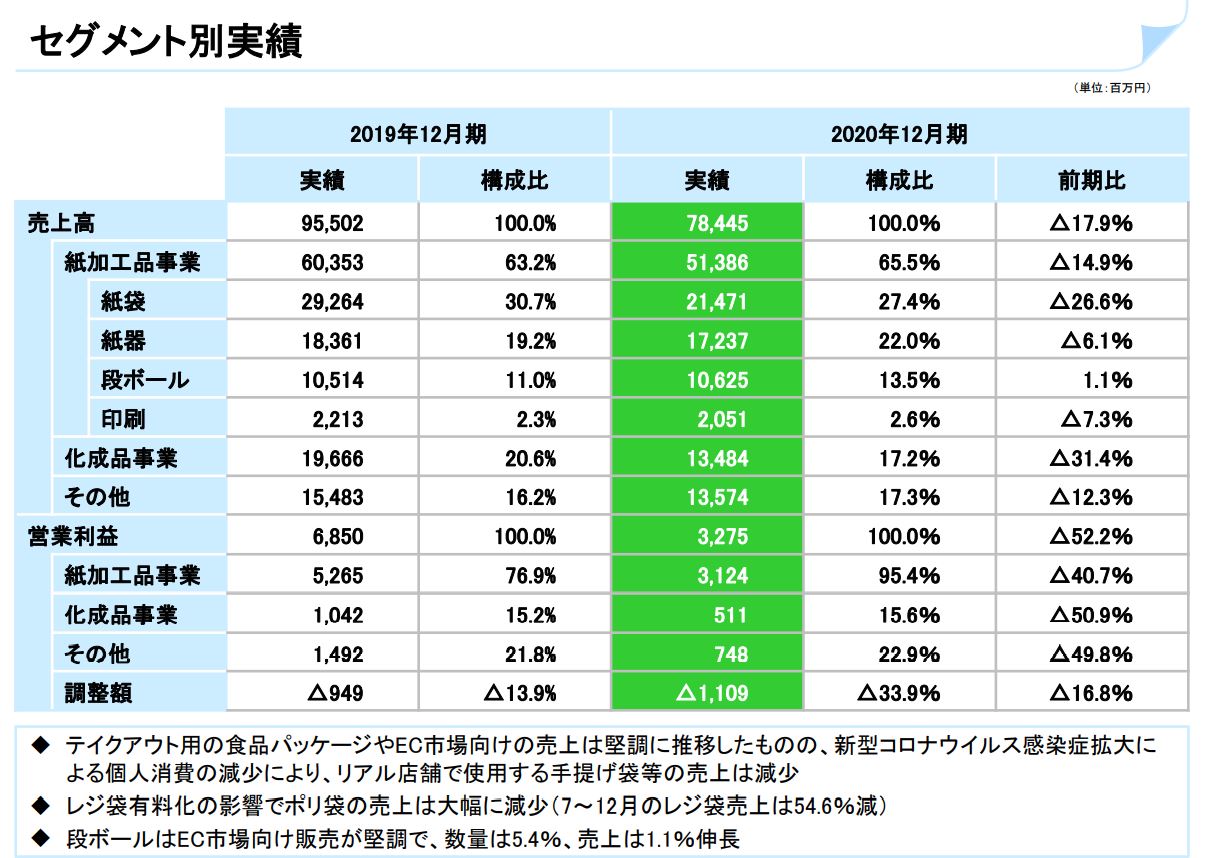

- セグメント別業績です。

- 紙加工品の段ボールを除き、全てが減収減益。

- 段ボールが伸びているのは巣籠需要関連かと思います。

- 一見、悲観的になりたくなりますがここの良いところは幅広業種へ幅広い商品を販売展開している事。コロナでは強烈な赤字でキャッシュアウトする会社が多い中、腐っても黒字。しかも営業利益30億以上と配当出しても財務が大きく痛んでいない黒字です。それは、この構成で全セグメントが35%以下の減収幅に収まっている事から読み取れます。業績の安定度が高いですね。

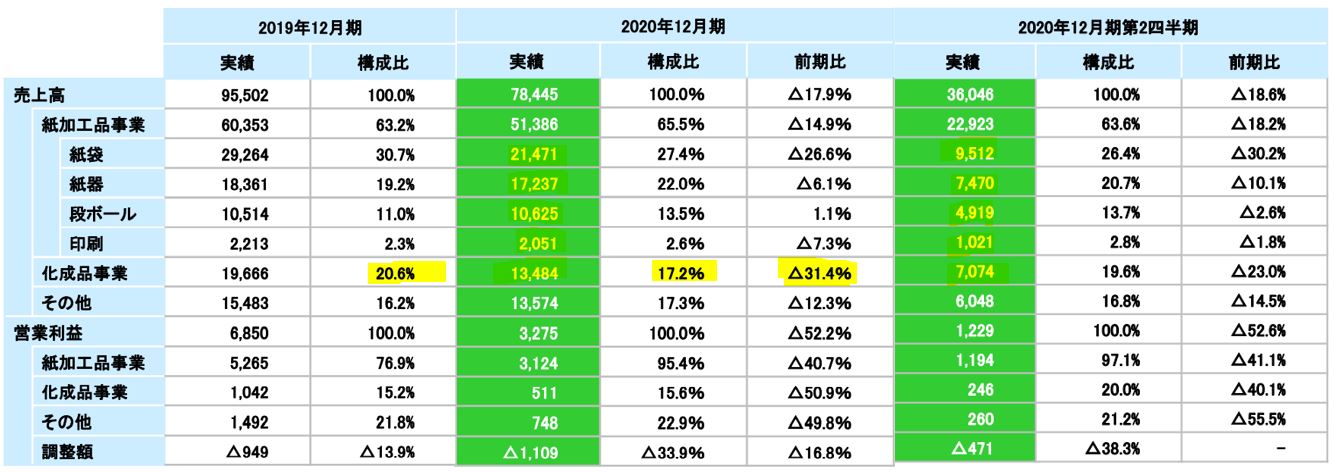

- ちょっと小さくなりますが、特徴を見たいため第二四半期との比較を出します。

- 上期はコロナで大きく減少したのかと思いましたが、この会社は第四四半期で利益を挙げる季節変動の要素があるようです。昨年、一昨年前も遡ってみましたが皆、第四四半期で主に利益を挙げています。この傾向は例年通り変わらないようで安心ですね。

- 以前の記事では、この傾向を読み取りきれず下方修正が出るのでは?と思っていましたが、こういう事だったのですね。

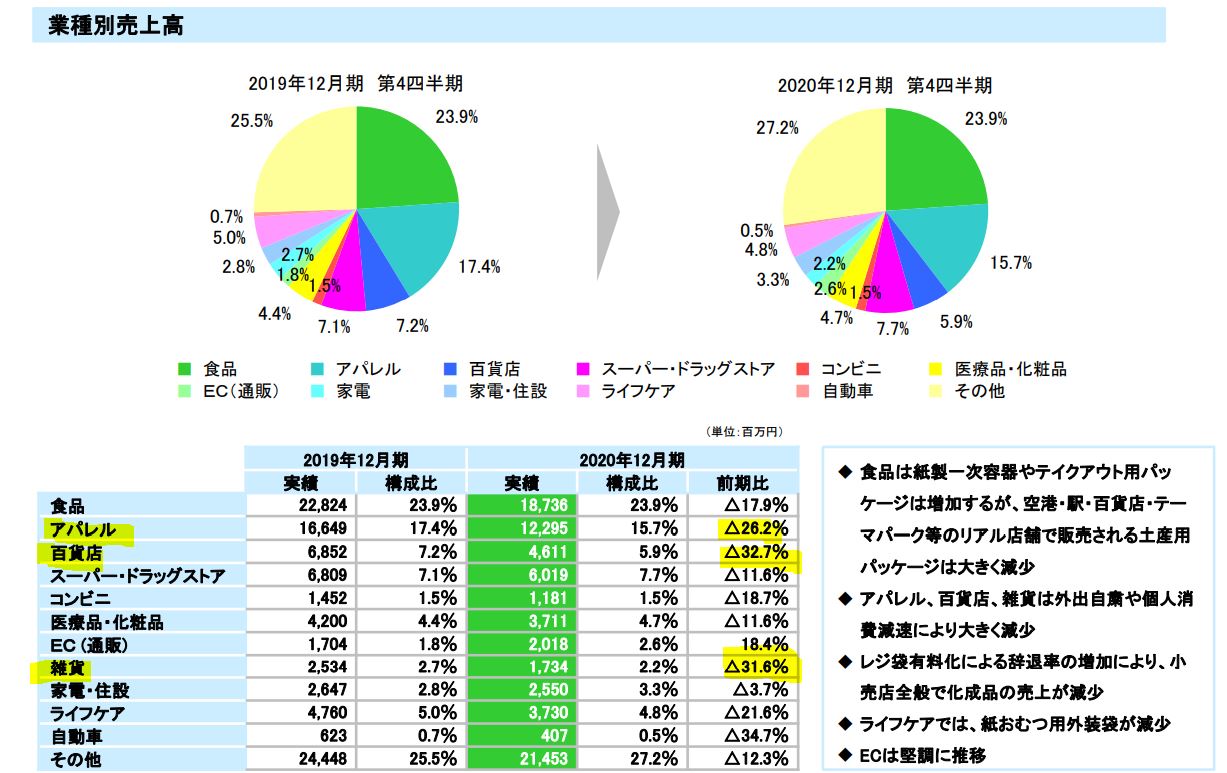

- 業種別売上高推移です。

- アパレル、百貨店、雑貨と外出自粛の影響を受けている業種での減収幅が大きいです。ここはコロナの終息と共に回復してくるでしょう。21年終わり、22年上期ぐらいまででしょうか。

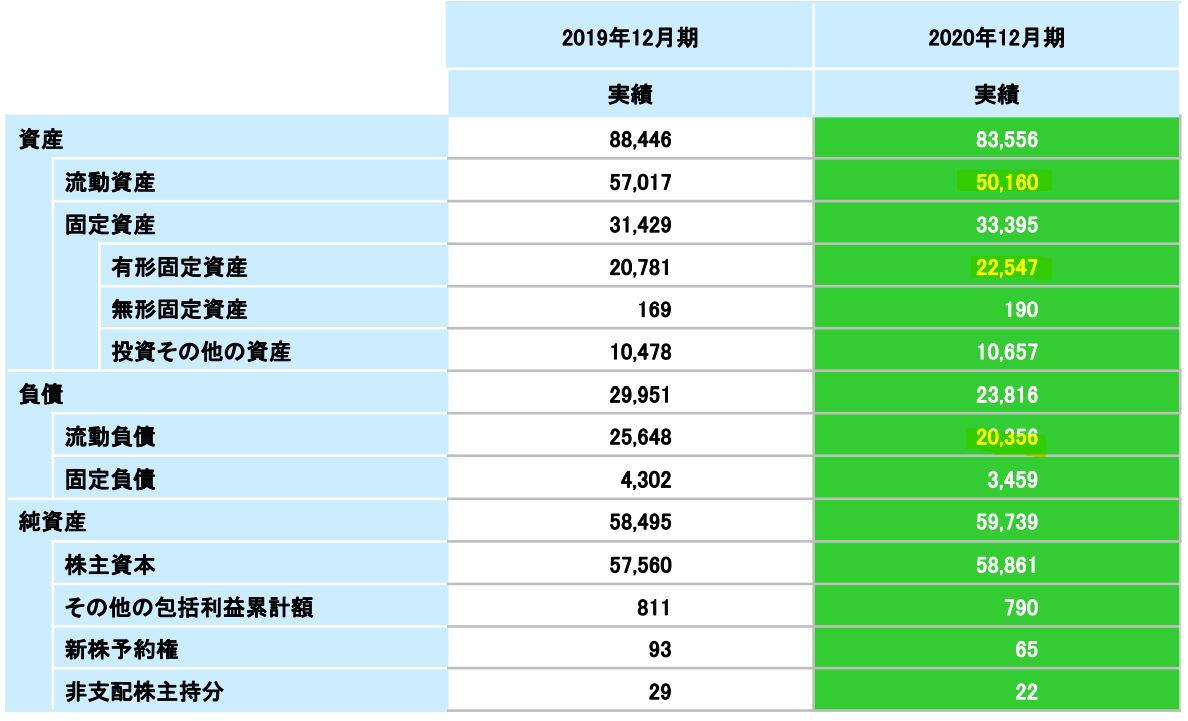

- 簡易B/Sです。

- 流動資産の減少は現金預金と受取手形関係ですが、それは流動負債の減少(支払手形や売掛金)と有形固定資産の取得(20億ほど)に回っています。固定資産は設備投資ですね。

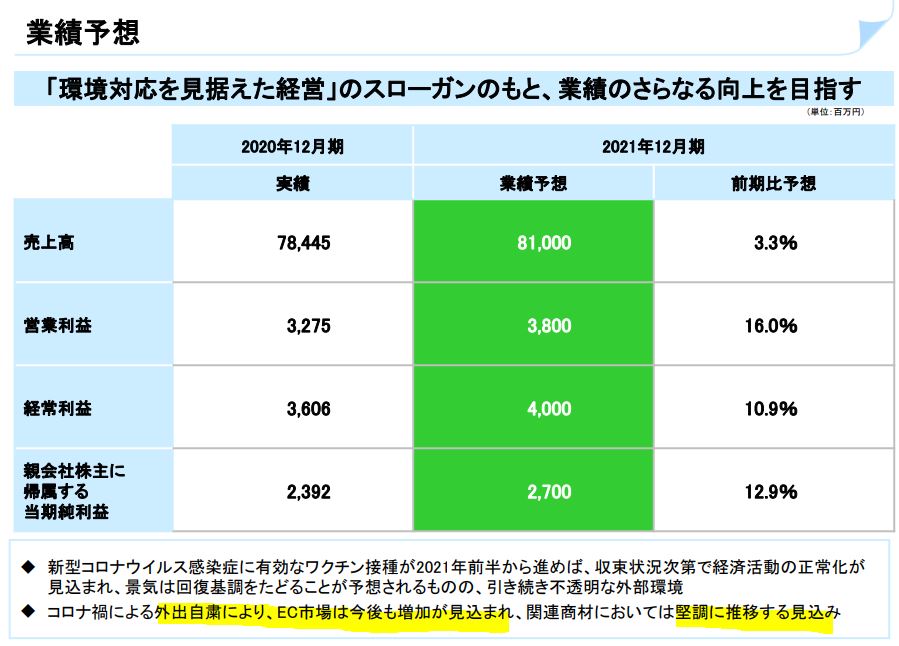

- 来期予想です。

- 21年業績は引き続き不透明な状況を反映して保守的な予想を立てています。

- 外出自粛関連で伸びたEC関連は堅調推移の予想。

通期上方修正期待したいですね。21年出なくても22年はまた一段回復が想像できる業績予想です。

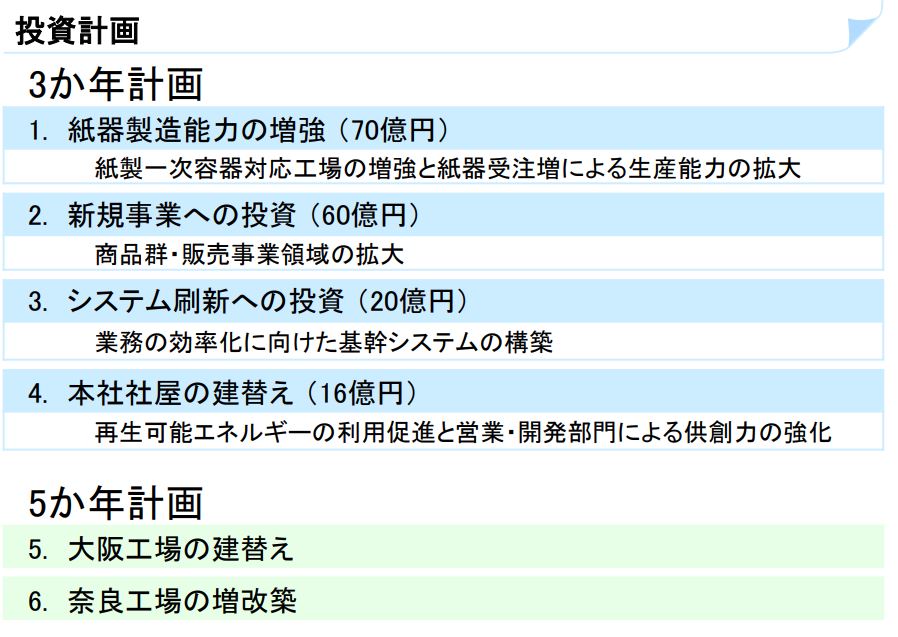

2.2022年度中期経営計画-ザ・パック

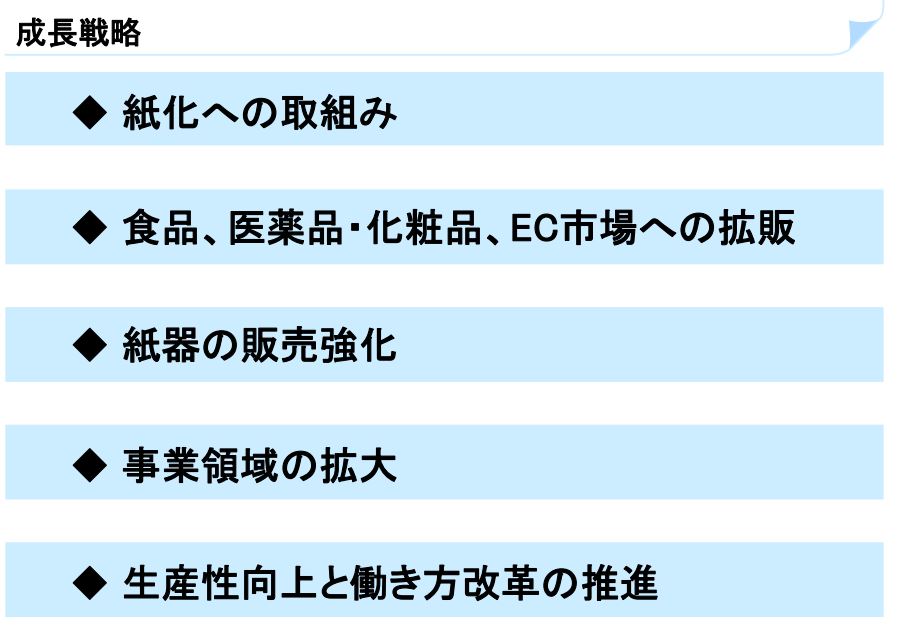

- 「環境対応を見据えた経営」という手堅いスローガンを挙げています。

- 成長戦略として、既存領域の販路拡大と生産性向上に注力するとあります。面白味に欠けますが堅いので良いです。

- 設備投資はかさみます。

- 同社の営業利益は通期で正常時、60億台。3年で166億の投資は大きいですね。これもあるのでキャッシュアウトを嫌い、来期は減配予想なのかと推測しています。(配当性向目標と連動させて)

- その先には工場の建て替え、増改築と更に投資がかさむ事が見えてきます。

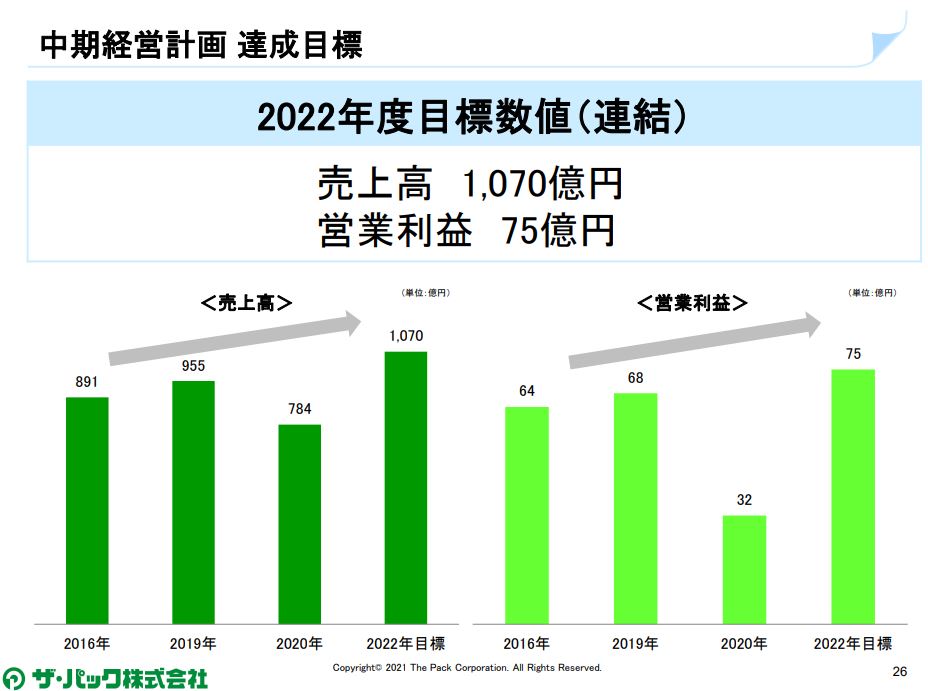

- 数値目標です。

- 2022年に19年度業績を取り戻し、増収増益の成長路線に復帰する計画としています。

- これが現実味を帯びてくれば…..4000円台の株価がまた見れるかもしれませんね。

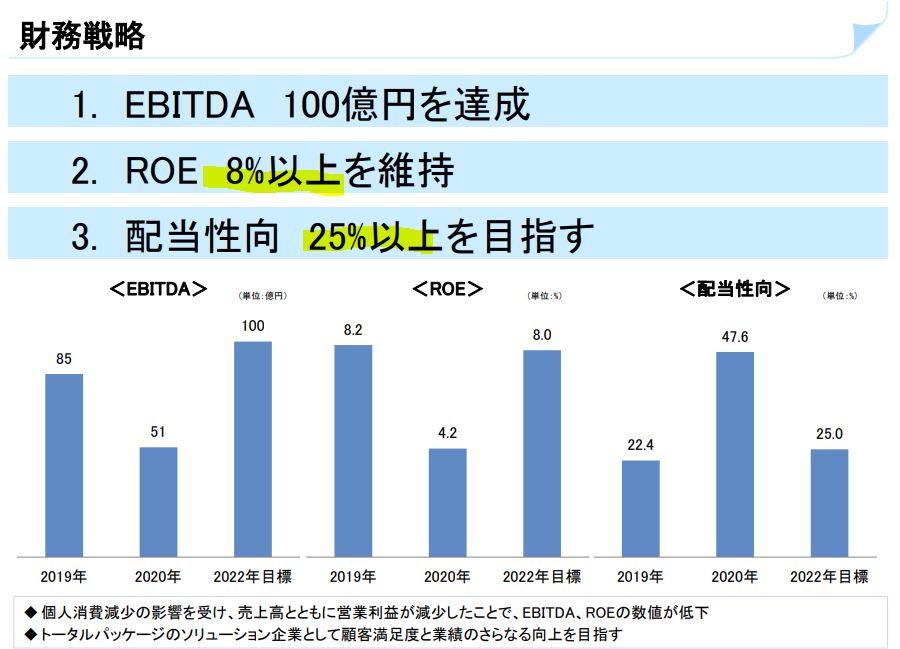

- 財務戦略です。

- ROE8%以上というのが堅実的で良いです。

- 配当性向25%以上とあります。これに従い、来期は減配予想としているのですね。(配当性向35%)。業績回復次第ですね。今後の増配は。

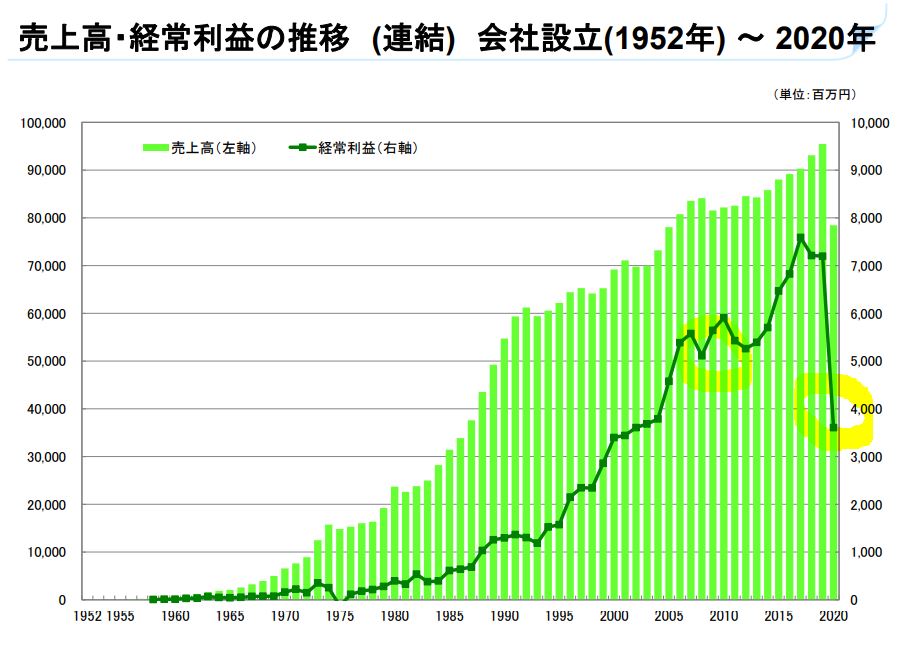

- 最後に安心材料を。

- 1952年からの業績推移ですが、長期で見ると確実に増収増益になっています。

- リーマンショックの時の減益幅が10%程度と超優秀ですね。

- しかし、今回のコロナショックではモロに事業に響き、2005年の営業利益に逆戻りしています。

- しかし、それでも営業利益30億円以上の黒字。立ち直れない危機ではないでしょう。

19年度の成長路線に復帰する事を期待して継続ホールドです。

2020年決算説明資料 より抜粋

2020年通期決算短信 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。