B to Bの不動産会社向けのフラット35等の住宅金融事業や住宅メンテナンスや保険事業を展開する日本モーゲージサービス(7192)。2021年3月期第三四半期分析です。

決算概要をざっくり見たイメージは以下です。

- 前年同期比、増収微減益

- 微減益も配当性向30%以下で増配は問題なく実行できる見ます

- 主力の住宅金融事業は増収増益

- 住宅保険等事業はコロナ影響を受け減収減益

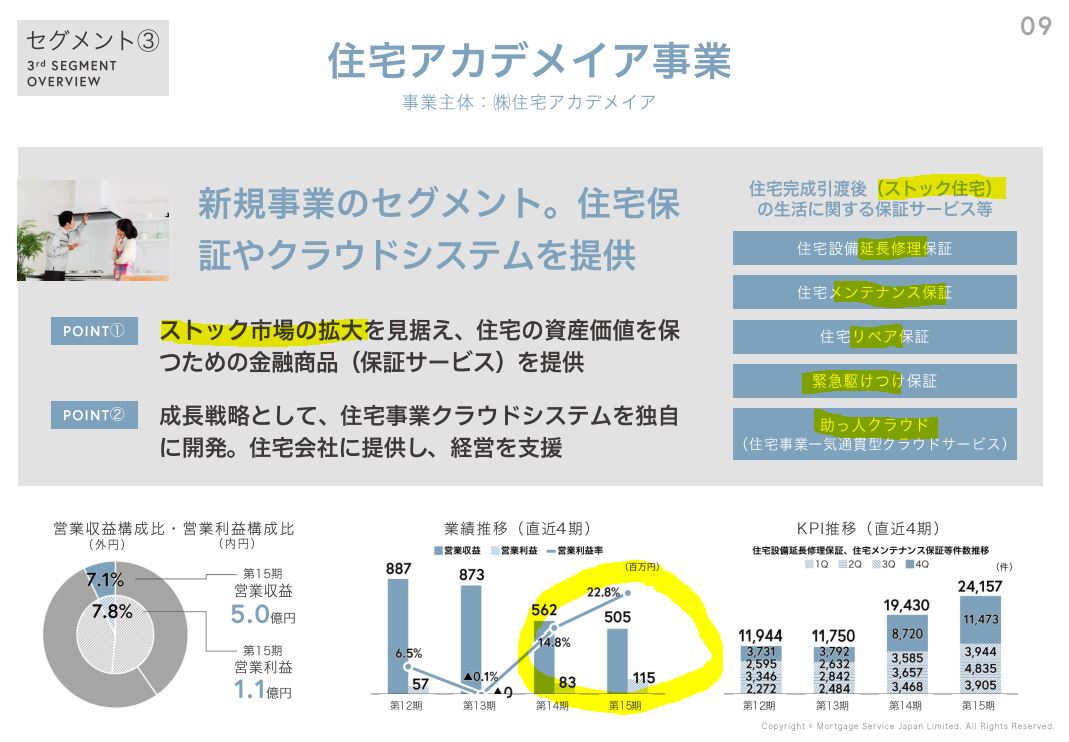

- 住宅アカデメイア事業は前年同期比減収減益も取扱件数は増加

- コロナ影響は出ているものの、軽症

日本モーゲージサービスに関しては資産株記事や優待改悪&増配、MSワラントに関する記事を書いていますので宜しければ併せて閲覧ください。

7192 日本モーゲージサービス 配当+優待利回り5.5% 株主優待 QUOカード カタログギフト 増配率437%!【資産株紹介6.】

優待改悪! 増収増益! 1→2分割! 増配!日本モーゲージサービス(7192)の21年度第一四半期決算分析

日本モーゲージサービスのMSワラント(行使価格修正条項付き新株予約権(停止指定条項付き))についての分析

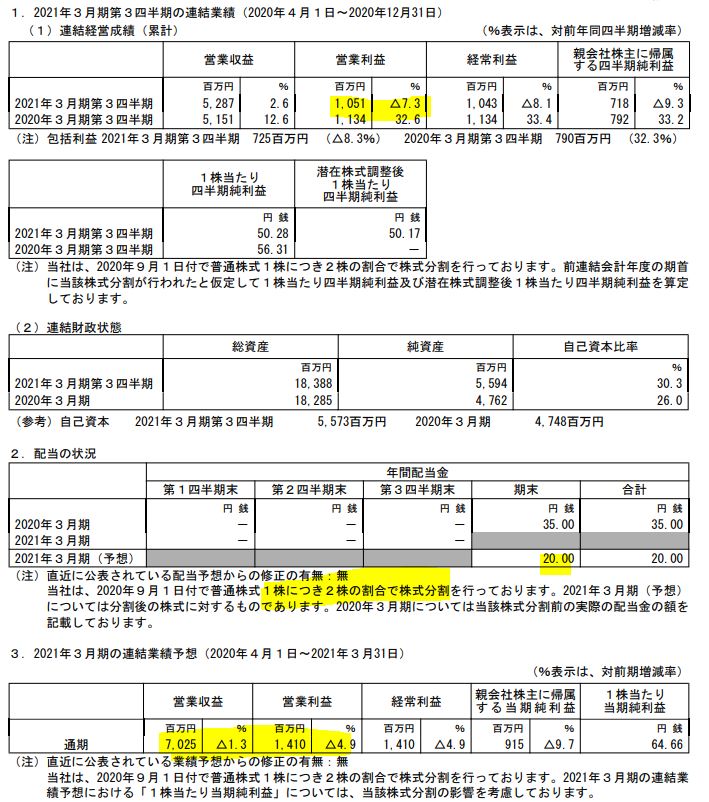

1.2021年度第三四半期決算分析-日本モーゲージサービス

- 決算短信と決算説明補足資料を掘り下げて行きます。

- 前年同期比増収減益です。主力の住宅金融事業は増収増益も、他2事業が減収減益となっています。中でも住宅保険事業はKPIも悪化しており、コロナ影響を受けていますね。

- 自己資本比率が増加しているのは株主資本が増加したためです。これは…悪魔の増資と言われるMSワラントによる株式転換の結果ですね。。

- 通期予想は微減収減益予想。得意先の不動産業界は今期みな、減収減益なので仕方ないでしょう。高成長の同社の成長も今期は足踏み状態です。

- ですが、営業利益率20%越えは魅力的ですね。事業を継続する中でキャッシュリッチ体質になって財務強化に努めてほしいです。

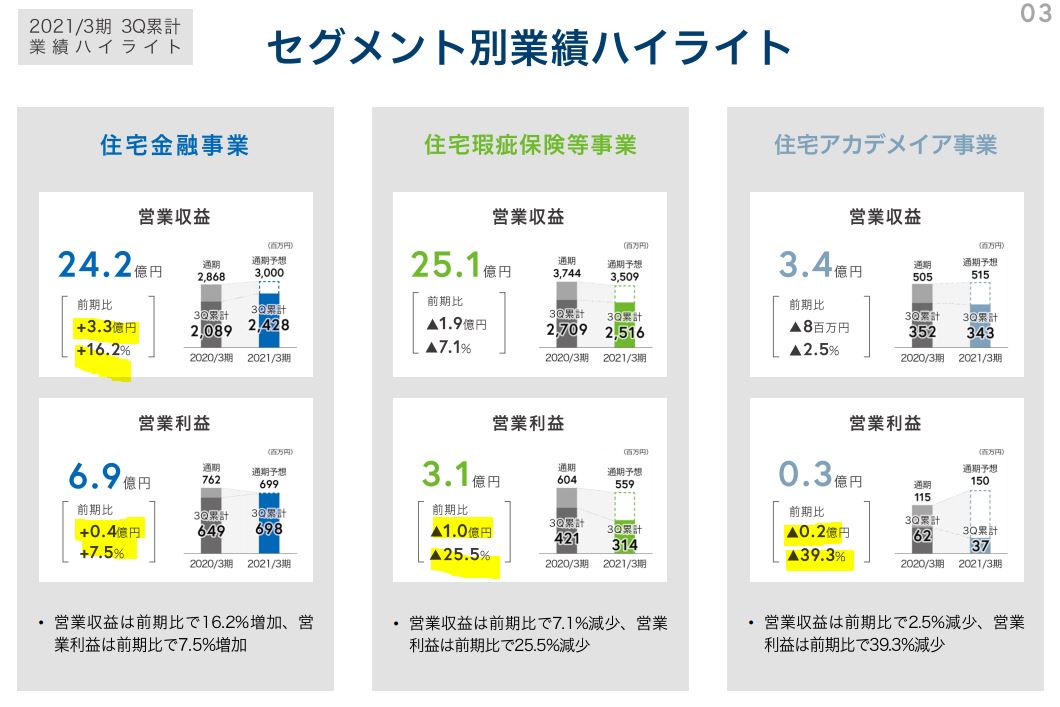

- 主力3セグメントの業績です。

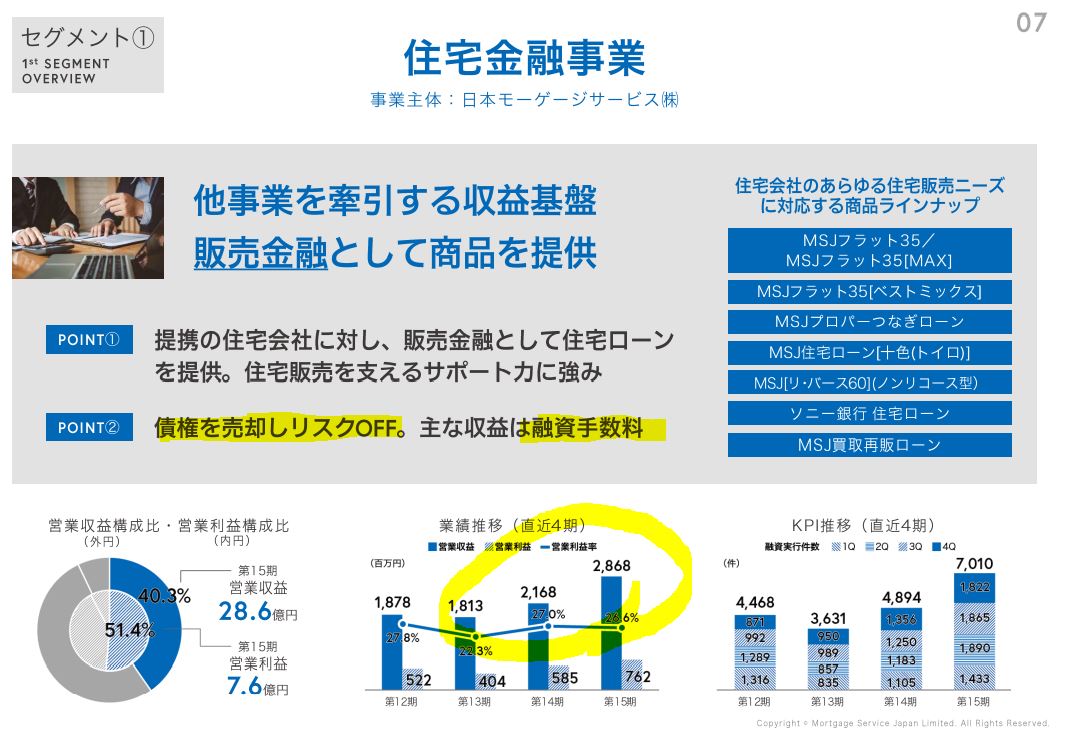

- 住宅金融事業は2桁増収、7.5%増益と主力事業が伸びておりGoodです。

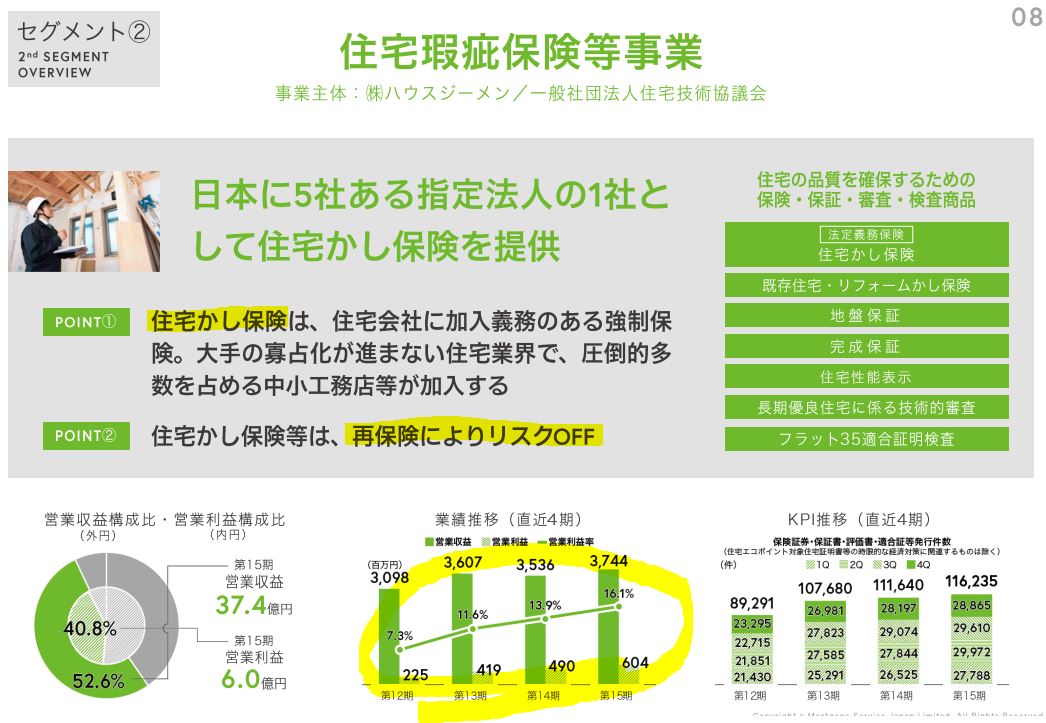

- 住宅保険等事業は伸び悩み、減収減益です。

- アカデメイア事業は微減収大幅減益ですね。

今年はコロナで不動産関連は減収減益基調。仕方なしです。主力事業が伸びているから本業に大きな問題はないと見ます。

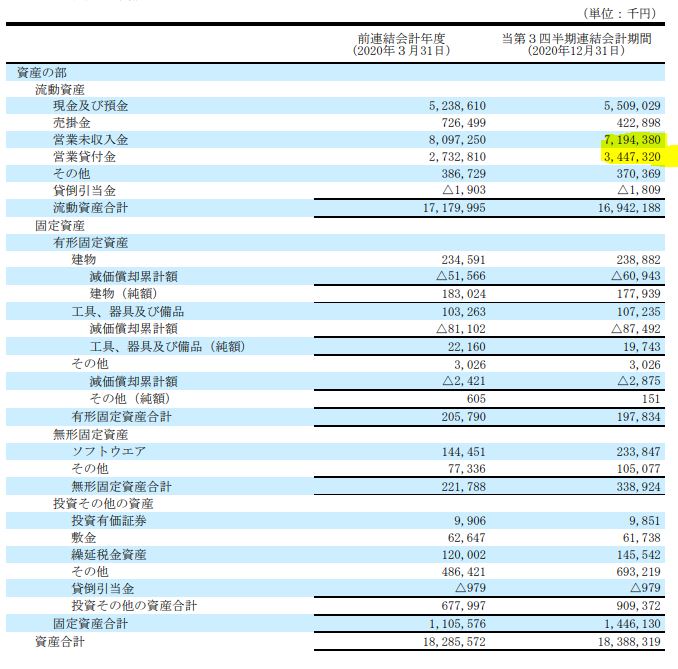

- B/Sです。

- つなぎ融資関連で営業未収金や貸付金が減少しています。

- 固定資産は多くないので減損損失の恐れは少なそうですね

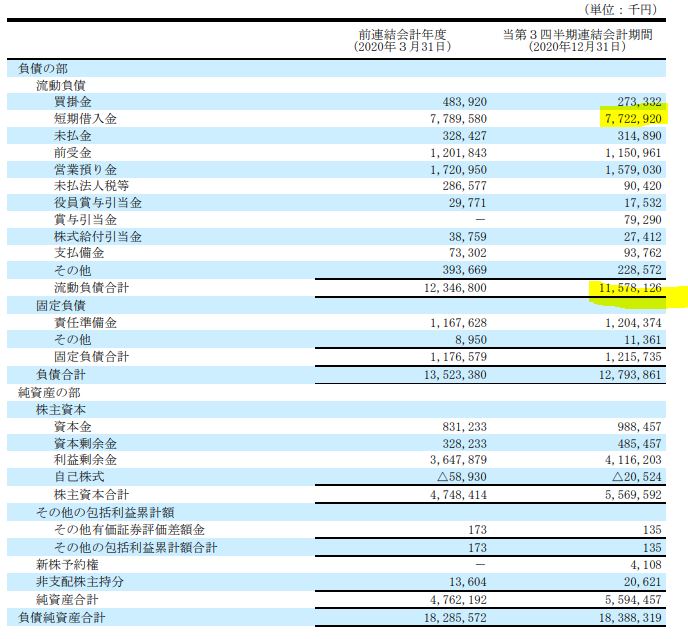

- 負債、資産の部です。

- 短期借入金が多いですね。ここの成長率は借金のレバレッジをかけているからなのでしょう。この利益率を長期で維持したその先には、借入も解消していき好財務体質にならないかな…と思います。

- 資本金と資本剰余金が上昇しています。これはMSワラントに伴う増資の影響かと思います。元々の払込予定数を全部払い込むと20億ほどになります。まだ、株式に徐々に転換されている最中なので….今後も増えるのでは?

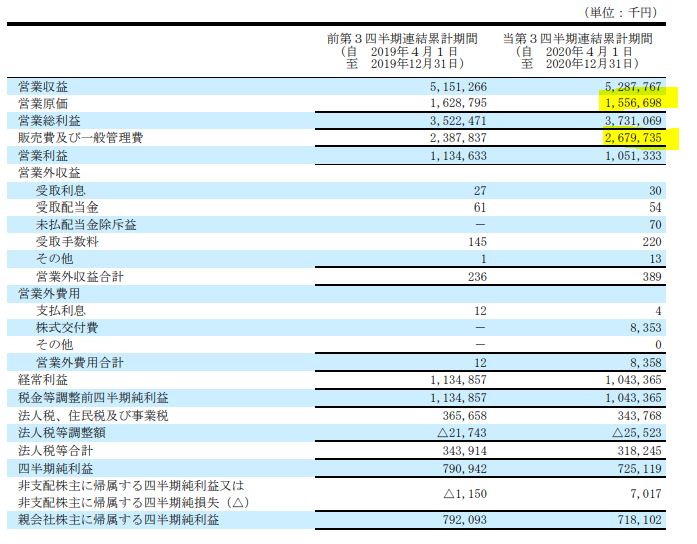

- P/Lです。

- 営業原価は製造業で言うところの売上原価と同意かと思います。

- その考えでいくと営業原価比率は29%。非常に高収益な体質です。

- 販売費及び一般管理販売費比率の方が高めですね。ですが、これを除いても営業利益率は20%近くあります。

今期は予想前後で着地すると思います。問題は来期以降ですね。来期の業績予想、4月末から5月の動向に注目です。優待が維持されている限りはホールド継続です。

2021年第三四半期決算説明資料 より抜粋

2021年第三四半期決算短信 より抜粋

2.日本モーゲージサービスの事業魅力振り返り

- 株主向け説明資料を元に事業内容を振り返ります。

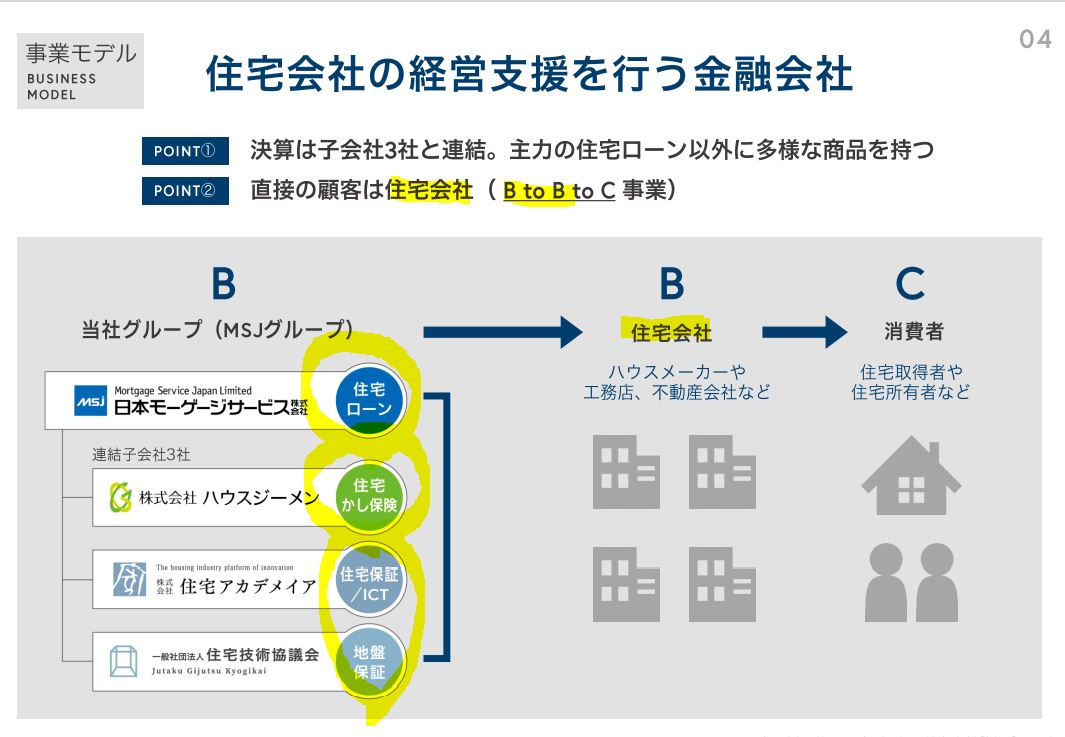

- 同社のビジネスモデルは住宅を消費者に供給する住宅会社をお客さんとしています。

- そのお客さんに対して、3事業を提供しています。

- 主力の住宅金融サービスの事業。

- 住宅保険等の住宅で必ず入らなければならない保険関連に関するもの

- 住宅の保守・メンテ・クラウド管理等のストック収入を狙った住宅アカデメイア事業

- 主力の住宅金融事業は13期こそ落ち込んだものの、長期的には増収増益。

- 魅力的なのは取引で得た債権を売却する事で、それが不良債権となるリスクを無くしている事。

- 住宅瑕疵保険等事業は、長期的に増収増益。

- この保険は再保険を行う事によりリスクオフしているのが魅力的です。

- 最後に住宅アカデメイア事業

- これは、住宅完成引き渡し後の延長保証やメンテナンス、修理、点検サービス等の保守メンテ事業ですね。ストックビジネスになります。

3事業中2事業はリスクオフの対策を取り、1事業はストックビジネスになっているのが同社の主な魅力に思います。

今後の3事業の成長に期待です。

株式説明会 より抜粋

以上です。

*当記事は個別銘柄について言及していますがあくまで個人の見解・分析であり、売り買いを推奨するものではありません。投資判断は自己責任でお願いします。