【株主優待】QUOカード1000円 ダイキョーニシカワ(4246) 配当+優待利回り9.2%

資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第72弾!(過去記事一覧はこちら)

バンパーやバックドア等の自動車樹脂部品の製造を手掛ける4246ダイキョーニシカワです。100株400円台でQUOカード最大1000円がもらえます。配当予想も30円なので配当+優待利回りが9.2%にもなります。

売上はダイハツとマツダで大半を占めています。安心の堅いトヨタ系ですね。

株価は過去2200円でしたが440円台まで下落。業績は減益基調で今年はコロナショックで厳しいですが自己資本比率は伸びており50%程度で好財務化しています。厳しいといえど黒字予想でその気になれば配当は据え置く事が出来るレベルだったためINしました。

4246ダイキョーニシカワ購入の決め手は以下

- 配当+優待利回り9.2%

- 株主優待はQUOカード1000円(3年保有前提,3年未満は500円)

- 減益基調といえど1株益80円台で30円配当予想。配当性向余裕あり

- 2200円の高値から1/4以下に下落で流石に下げ過ぎ

- 資産バリューでもありPBR0.5倍以下

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(ダイハツ、マツダ系の自動車樹脂部品メーカー)

2.各種指標(配当+優待利回り9.2%)

株主優待(QUOカード1000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(ダイハツ、マツダ系の自動車樹脂部品メーカー)

ダイキョーニシカワ会社概要です。

- 会社名:ダイキョーニシカワ株式会社

- 2007年設立

- 東京証券取引所一部上場

- 事業内容:

自動車部品や合成樹脂製品の設計・開発・製造。不動産賃貸管理、損害保険、産業廃棄物処理。

西川化成とジー・ビー・ダイキョーが2007年に合併して出来た会社です。

会社概要より抜粋

事業概要

- 主力の自動車部品です。

- 外装部品はバンパーやバックドアなど目に見える部分を手掛けています。スポーティーなものはマツダ向けですかね。

- 内装部品はドアトリム(ドア内部)やインストルメントパネル(運転席周りの周辺部品)など手掛けています。インストルメントパネルは質感を重視しているそうです。国内向けの売上高が一番高いため量ではなく質を重視しているのですかね。

世界シェアトップ商品

- エンジンルーム部品では世界シェアトップの商品があります。

- オイルストレーナーです。エンジン内のオイルが滑らかに潤滑するように樹脂製になっているそうで、樹脂製のオイルストレーナーでは世界シェアトップです。

- シェアトップやエンジン回りのコア製品があるため、日産系の河西工業よりも上のイメージです

- そのほか住宅関連の部品も手掛けています

- 自動車の樹脂部品事業からのにじみ出し領域のようです。

- バスユニットやキッチン周りの樹脂製品(パネルやバンなど)を作っています。LIXILなどが同業にあたりそうです。

製品情報より抜粋

セグメント別情報

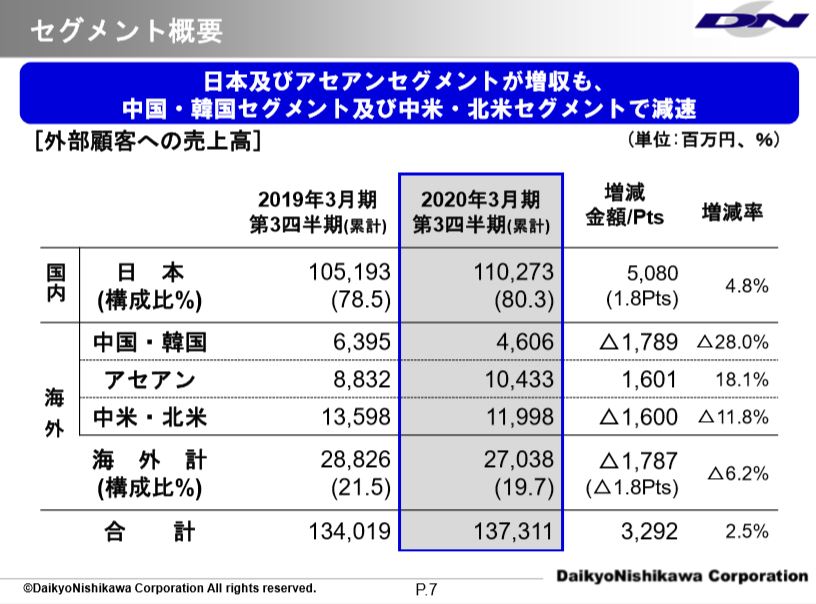

2020年3月期の第三四半期決算説明資料から見てみます。

セグメント別売上高

- 製造業界は製品別のセグメント売上高や利益が欲しいのですが、国別セグメントを採用している会社はその程度が分からない事が多いです。ここも国別なので自動車と住宅関連の売上高比率は分かりません。(四季報もそうなっています。)

- 売上の7割ほどがマツダ系です

- セグメント別売上高では日本が圧倒的ですね。自動車部品にしては結構珍しいと思います。あっても半分ぐらいのところが多いので。

- アセアンが今後期待の星に見えますね。

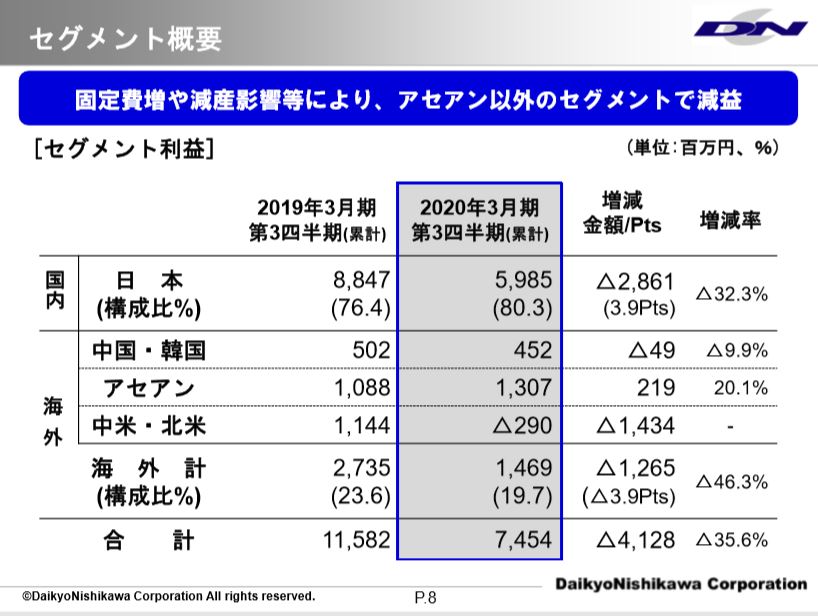

セグメント別利益高

- セグメント別利益も大半を日本が稼ぎ出しています。ですが、その日本が大きく減益です。

- 日本の減益要因は、働き方改革準備費用(企業内保育所?福利厚生施設?テレワークなどのネット環境投資?)、本社工場立ち上げによる減価償却費計上(これは拡大していくためには仕方ない投資)、新車種立ち上げ費用などが影響しているようです。大幅な減収が減益要因ではないため問題なしと見ます

- 期待の星であるアセアンが伸びているのが良いですね。コロナショックで20年度は厳しいでしょうが、21年、22年以降を見ると問題ないと見ます

この内容で400円台ならば買うのは中々堅いと見ます。子口座含めて仕込んだのは正解でしたね☆

第三四半期決算説明資料より抜粋

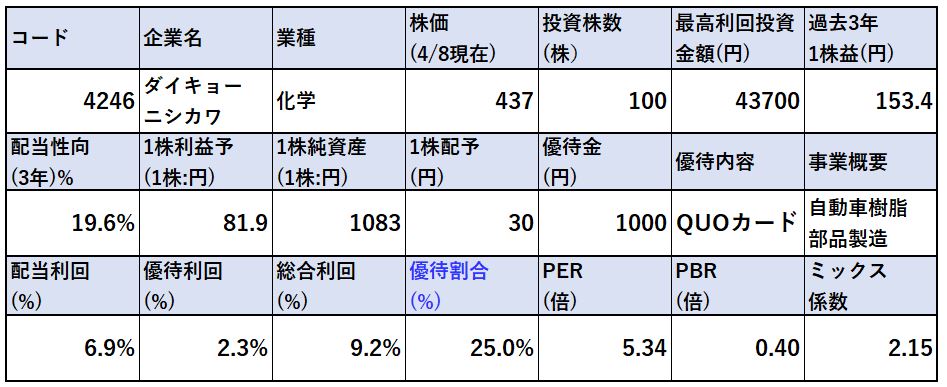

2.各種指標

(配当+優待利回り9.2%)

株主優待(QUOカード1000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

ダイキョーニシカワの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- セグメント別利益で示した今後の事業運営を円滑に進めるための先行投資で大きく減益で1株利益は過去3年平均153円→81円まで落ちています。

- この状態で見てPER5.34倍。長期的には過去3年の1株益は回復するとみます。そうすればPERは3倍。かなり割安です

- PBRは0.4倍。安心して持てる資産バリュー株です

- 減配予想で1株30円配当。21年度上期はコロナショック影響で20円など更に減配する可能性はありますが、そんなことは気にしません。大事なのは22年、23年。そこで今の業績予想にまで回復すれば30円配は軽いでしょう。

- 優待に関しても財務内容は堅いのでQUOカード1000円程度ならば十分出せる水準。

- 22年、23年以降の総合利回り9.2%は相当に堅いと見ます。

株主優待(QUOカード1000円)

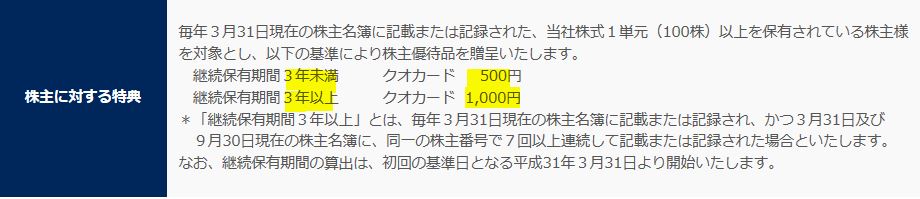

ダイキョーニシカワの株主優待はQUOカードが最大1000円もらえます。株主優待をもらうには

- 3月31日

この期日に100株以上保有している必要があります。

長期保有特典があり

- 3年未満:QUOカード500円

- 3年以上保有:QUOカード1000円

がもらえます。

3年未満の500円だとしても配当+優待利回りは8%を超えます。30円配当を出す株が400円台で放置されている事がそもそも異常なのでこの利回りなんですね。2年後、3年後に配当+優待利回り9%以上になっているんですよ!と記事で報告したいと思います。

株主メモより抜粋

ダイキョーニシカワ5年株価チャート

- 過去の高値は2200円でした。下がっても1000円程度のレンジを形成していましたが、コロナショックで一気に1000円前後から400円台まで急落

- 440円以下で仕込みました。上場来安値更新中です。流石に打診買い堅いでしょう。

100株保有は余裕でしょう。今の株価は買っておいて2,3年放置は相当に堅いでしょう。

tradingview よりチャート転載

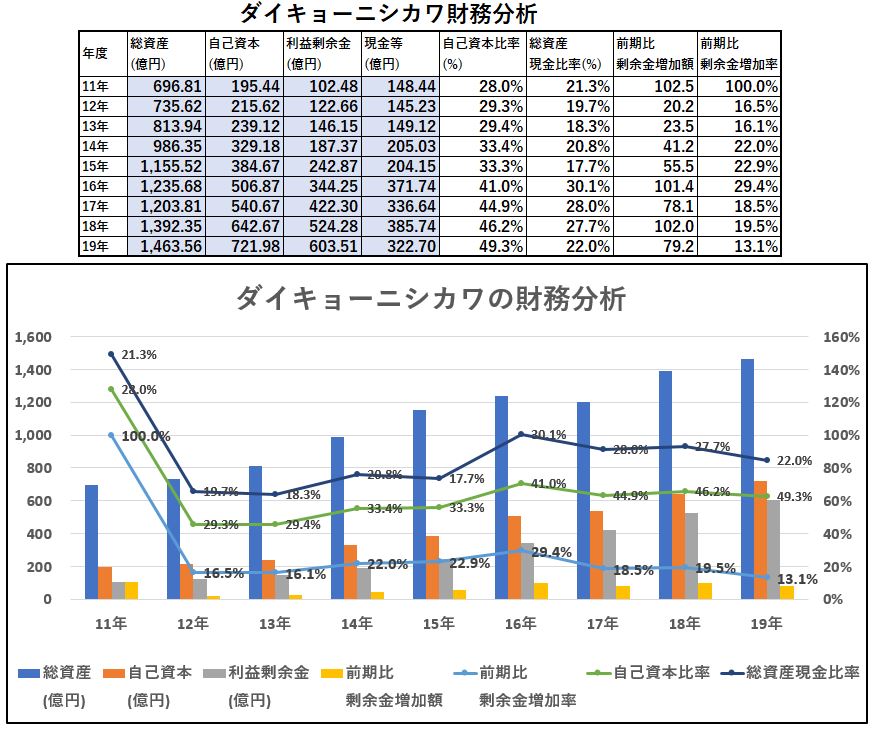

3.財務分析

配当+優待利回り9.2%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

ダイキョーニシカワの財務分析

- 安心できる財務推移です

- 自己資本比率が11年度は28%、現金等は148億しかありませんでした。

- そこから増減はありつつも利益剰余金、現金等を大きく伸ばしてきています。

- 17年度に現金等が40億程度減っていますが、これは44億の強烈な自社株買いをぶち込んでいるからだと思います。2200円の株価から1200円程度に落ち込んだ時にぶち込んだのでしょう。その後株価は再度2000円になっています。キャッシュに余裕がある証拠です。

- 19年度は本社工場の投資などで現金を使ったのでしょう。60億減っていますが、それでも手元現金等は322億。月間売上高の2~3ヵ月分もあるので大丈夫でしょう

- 安心してみていられる財務です

配当+優待利回り9.2%の維持は22年、23年度は大丈夫でしょう。長期的には相当に堅い。何度も言いますが相当に堅いです。

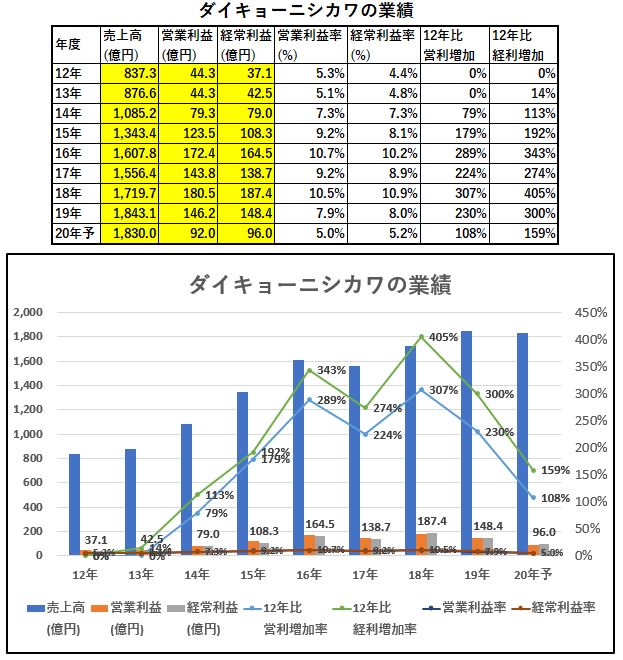

4.業績

配当+優待利回り9.2%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

ダイキョーニシカワの業績

- メーカーにしてはかなり良い営業利益率、経常利益率の推移です

- 12年度の5%でも優秀ですが、ここ数年は10%を超えるほど好調な時がありました。

- 先行投資負担が重い20年度は5%に落ち込んでいますが、長期的には回復するでしょう。7%程度の推移が実力ではないでしょうか

配当+優待利回り9.2%は維持できるとみます

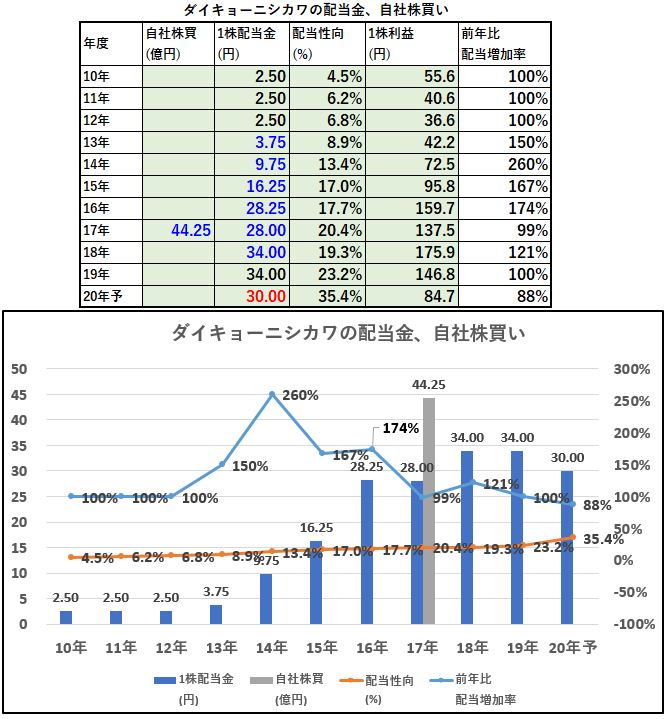

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

ダイキョーニシカワの配当金・自社株買い

- 10年度の配当性向1桁から9年間で10倍以上の増配をしています

- 10倍以上増配してかつ20年度は大幅に減益予想ですが、それでも配当性向は35%台。相当に余力がある事が伺えます

- 余力があるから、17年度に株価対策として44億もの強烈な自社株買いをぶちこんでいますね。コロナショックが回復の兆しを見せた時に400円台で株価がいるなら、再度強烈な自社株買いをぶち込むと期待します。

- 僕が経営者ならこんなにお得に株主還元できるチャンスはないです。配当据え置きならば配当コストも大幅に削減です。キャッシュがあるならぶち込まない手はない。

配当+優待利回り9.2%は維持は長期的に余裕でしょう。調べるほど実は良い株だと分かってきました。これは堅い。

6.魅力とリスク

ダイキョーニシカワの魅力

- 配当+優待利回り9.2%

- 株主優待はQUOカード1000円(3年保有前提,3年未満は500円)

- 減益基調といえど1株益80円台で30円配当予想。配当性向余裕あり

- 2200円の高値から1/4以下に下落で流石に下げ過ぎ

- 資産バリューでもありPBR0.5倍以下

- エンジン周りのコア部分の樹脂部品を持っている。コア部分の樹脂製品で世界シェアトップ!

- 利益剰余金、現金等を順調に伸ばし続けている。過去に株価対策として44億もの強気の自社株買いをぶちこんでいる。コロナショック後に株価が400円台ならば再度突っ込む期待がある。

ダイキョーニシカワのリスク

- コロナショックが長引けば業績悪化は拡大する(が、将来も続く訳ではない)

- 主力の広島県での緊急事態宣言が出ると工場停止に追い込まれる可能性がある

- マツダ系であるためマツダの完成車売上に業績が左右される

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

資産株お勧め61.】過去最高益&増配!配当+優待利回り7%超え! 1419 タマホーム 株主優待QUOカード

【資産株お勧め63.】【株主優待】なんと!カタログギフトとQUOカード2点セット! 5988 パイオラックス 配当+優待利回り6%【資産株お勧め5.】3023 ラサ商事 10万以下で買える! 配当+優待利回り4.8%! 株主優待 QUOカード

【資産株お勧め6.】7192 日本モーゲージサービス 配当+優待利回り8%超え! 株主優待 QUOカード カタログギフト 増配率437%!