資産株投資によって10年で資産を2.5倍にした実績のある!

資産株紹介シリーズ第83弾!(過去記事一覧はこちら)

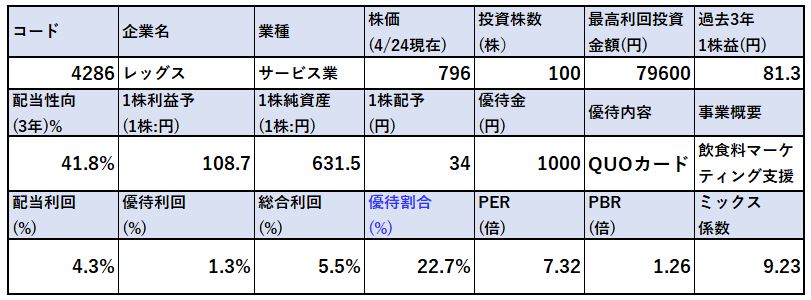

食料品、飲料、流通関連のマーケティング活動支援を手掛ける4286レッグスです。株主優待は長期特典無しで100株保有で1000円のQUOカードがもらえます。

手元現金が豊富で完全無借金経営。自己資本比率67%と安定度はあります。配当金のバラつきがあり、直近の第一四半期決算発表は増収減益を発表し、配当予想を未定に。コロナショックの局面では難しいのですが、顧客が需要無くならない相手なので長期的には買いかと思います。

業績の項目を見てもらえれば分かりますが、長期的には増収増益になっておりコロナショックの局面で株価が押したところを拾うのは有かと思い紹介する事にしました。

4286レッグスの魅力は以下!

- 配当+優待利回り5.5%

- 株主優待は100株でQUOカード1000円(12月権利、長期特典無し)

- 手元現金38億で過去最高水準。自己資本比率67%で完全無借金経営

- 営営業利益率6~7%で推移

- 食料品、飲料、流通は無くならないので需要は底堅い

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(食料品・飲料・流通マーケティング支援事業)

2.各種指標(配当+優待利回り5.5%)

株主優待(QUOカード1000円)、5年株価チャート

3.財務分析

4.業績

5.配当金・自社株買い

6.魅力とリスク

1.事業概要(食料品・飲料・流通マーケティング支援事業)

会社概要です。

- 会社名:株式会社レッグス

- 1988年設立

- 東京証券取引所一部上場

- 事業内容:販促受託事業、エンターテイメント事業

“LEGSは、人間として大切なこと、正しいことを ど真ん中に据え、

仕事に取り組む会社です。”

COMPANYより抜粋

冒頭の社長さんのメッセージです。27歳の時にこの会社を設立されたようです。若い。。興味深いのはPANASONIC創始者の松下幸之助さんや京セラ創始者の稲盛和夫さんなど著名な経営者の根底にある考え方から学ばれた姿勢。

至極真っ当でつまらないのですが、実は一番大事だし、日本を支える原動力が根底にある考え方なのですよね。想い、情熱、夢、感謝、社会のために….この歳になるとこういう事に生きる意味を考えるようになりますね。

事業概要

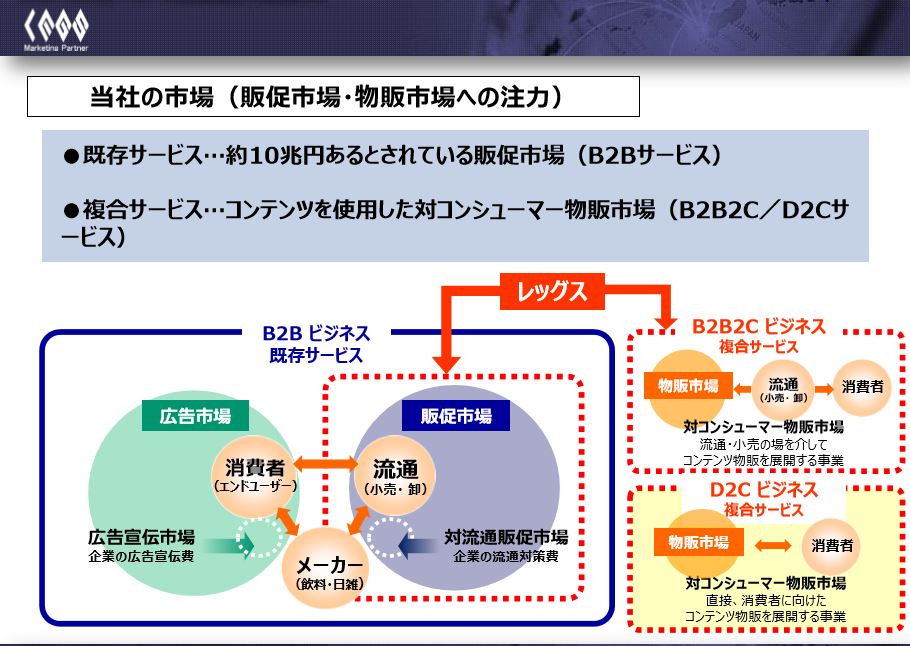

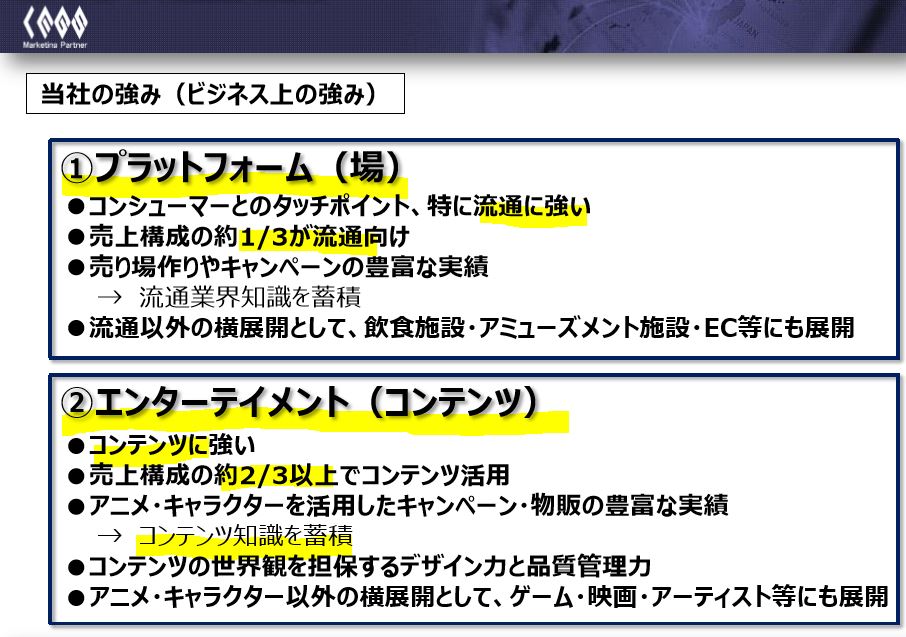

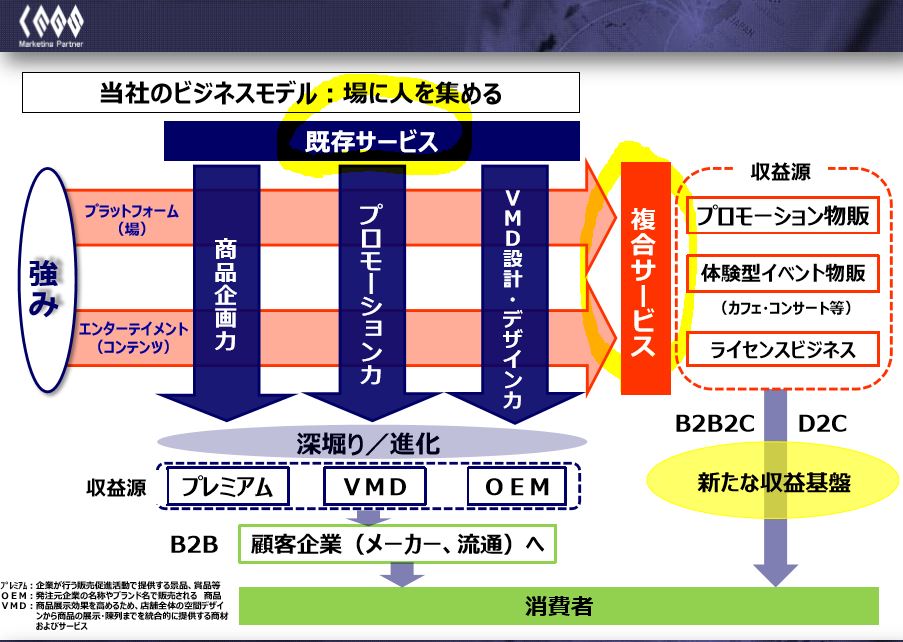

- 食品、飲料、流通事業向けの販促や集客サービスを展開されています

- B2Bの既存販促市場のサービスとB2Cも含めた複合サービスが2大事業です

- 強みとして集客の場である基本型(プラットフォーム)を長年複数社との販促経験から積まれています。流通向けが特に強いようです。

- もうひとつの強みはディズニーや少年マガジン系のアニメ(名探偵コナンとか)のキャラクターを使ったエンターテイメントコンテンツが得意だそうです

- 大手食品、飲料、流通メーカー向けの既存販促サービスやB2Cも含めた複合サービスに2つの強みが作用するモデルです。

- 既存事業は印刷会社や広告代理店、百貨店外商部、プロモーション会社等が競合で、競争激しい業界

- 複合サービスは在庫リスクを負う代わりに競合が少ない業界だそうです

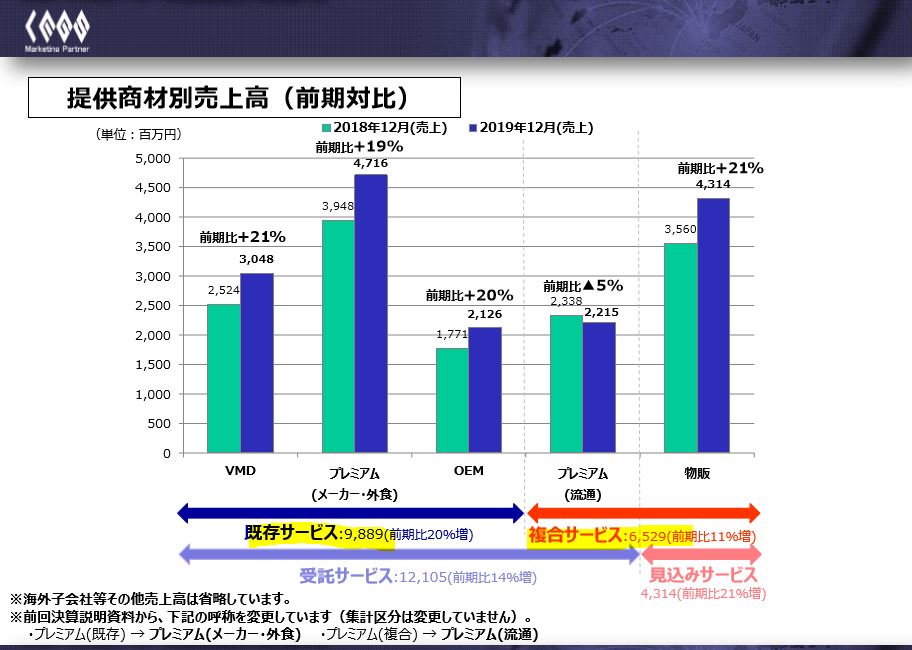

2019年3月期決算発表資料より抜粋

決算説明

- 単一セグメントなので決算情報を掘り下げます

- 19年度は増収増益ですが人員増強によって販売費や一般管理販売費が増えています。成長投資ですね(20年の第一四半期決算はこの影響で減益になっています)

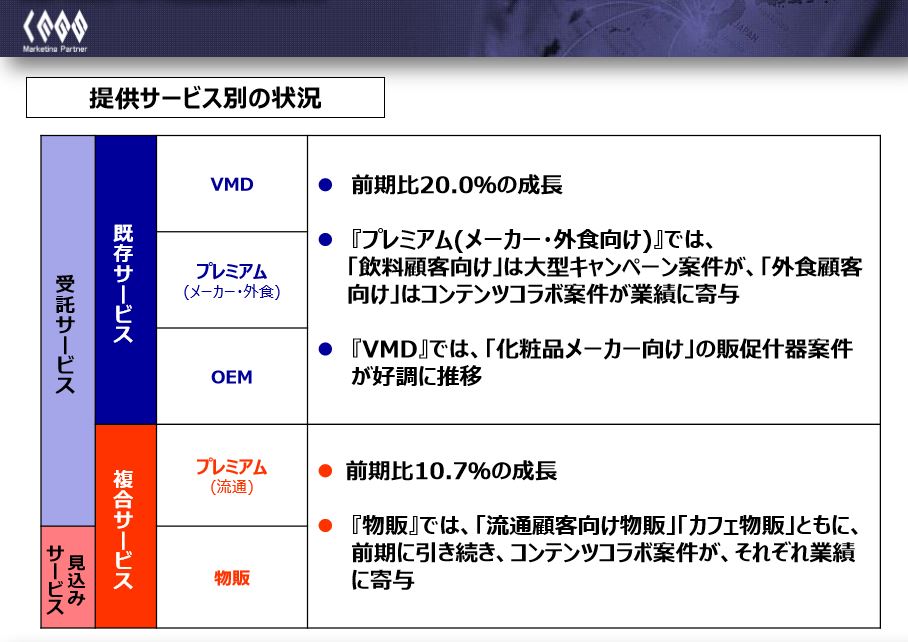

- 既存サービス、複合サービス共に増収です

- 同社の強みと位置付けている複合サービスのうち、見込サービス(競合少ない)の増収幅が一番大きいですね。

- これがセグメント別売上高のようなものです

- 既存サービスは大幅な増収。(外食、飲料なので…..コロナ中は中々激しい成績になりそうですね。)

- 複合サービスも増収。物販のカフェ物販は全国展開しており店舗案件が着実に増えています。

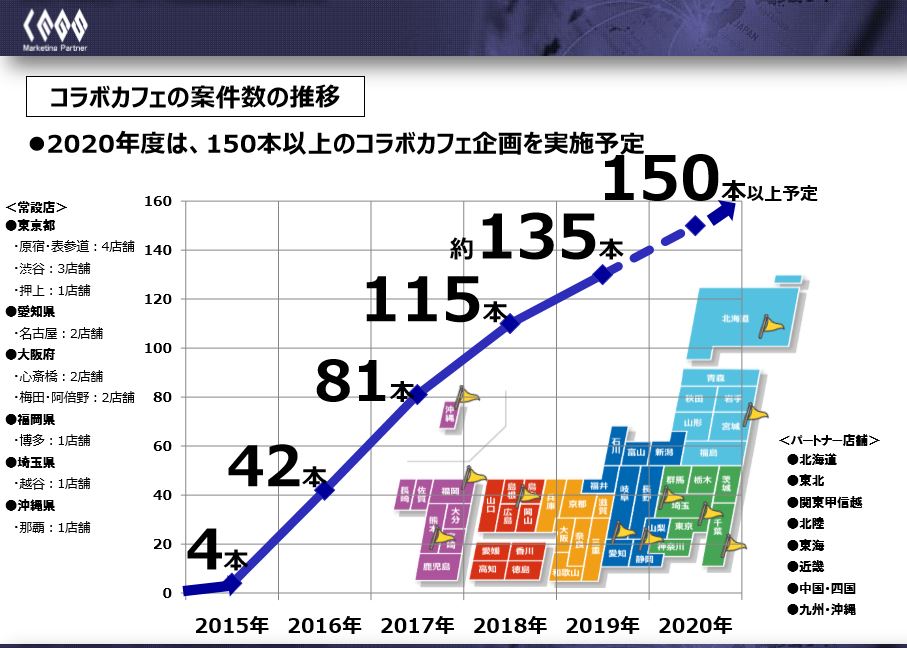

- 複合サービスの物販のコラボカフェ案件数です。

- 増やしまくっていますね。

- 20年度はコロナで….中々厳しい状況になりそうです。

2019年決算説明資料より抜粋

2.各種指標

(配当+優待利回り5.5%)

株主優待(QUOカード1000円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 割安指標は悪くないほどほど安い水準ですね。決算予想が未定になってしまったのでこの1株益は今期は出ないと思いますが。

- 好財務なので配当据え置く事は可能だと思いますが、過去微減配を繰り返しているのでINするのは難しい局面です

株主優待(QUOカード1000円)

レッグスの株主優待はQUOカード1000円がもらえます。

株主優待をもらうには

- 12月末日

に保有している必要があります。

継続保有前提なしのため、貸株サービスも利用できますね。

5年株価チャート

- ここ最近の最高益を叩き出す業績は素晴らしいものでした。

- そのため2000円を越えるまで上がっていますね。(流石にバブル)

- コロナショックで急落し600円近くまで落ちています。先週の第一四半期決算が増収減益となった事を受けて100円以上下落し800円前後です。

買うなら600円以下かなと思います。(5年来安値付近)

100株保有は余裕です。

tradingview よりチャート転載

3.財務分析

配当+優待利回り5.5%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

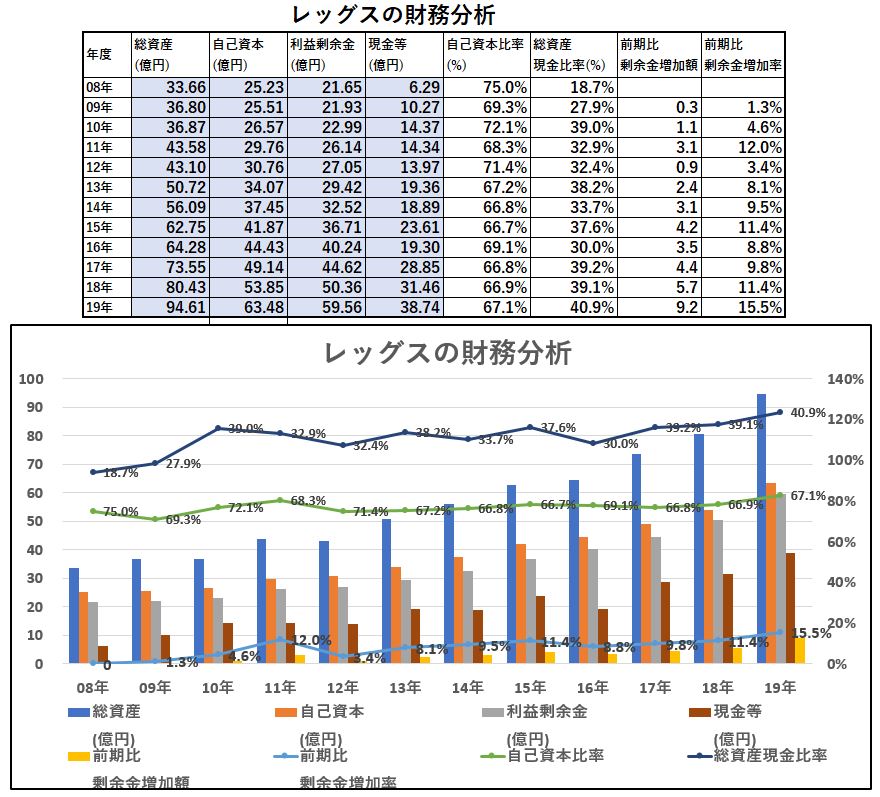

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 長期的にジリジリと自己資本、現金等、利益剰余金を上げてきています

- 安心できる形ですね

- 現金等の比率が40%を超えてきました。相当にキャッシュリッチです。

配当+優待利回り5.5%の維持は、財務内容的には余裕です。ですが、社の方針なのか微減配を繰り返しているので業績次第でしょう。ですが、財務が良くなり続けているのでどこかで

- 大幅増配

- 自社株買い

- M&A(されることも)

こんな期待は寄せられるでしょう。

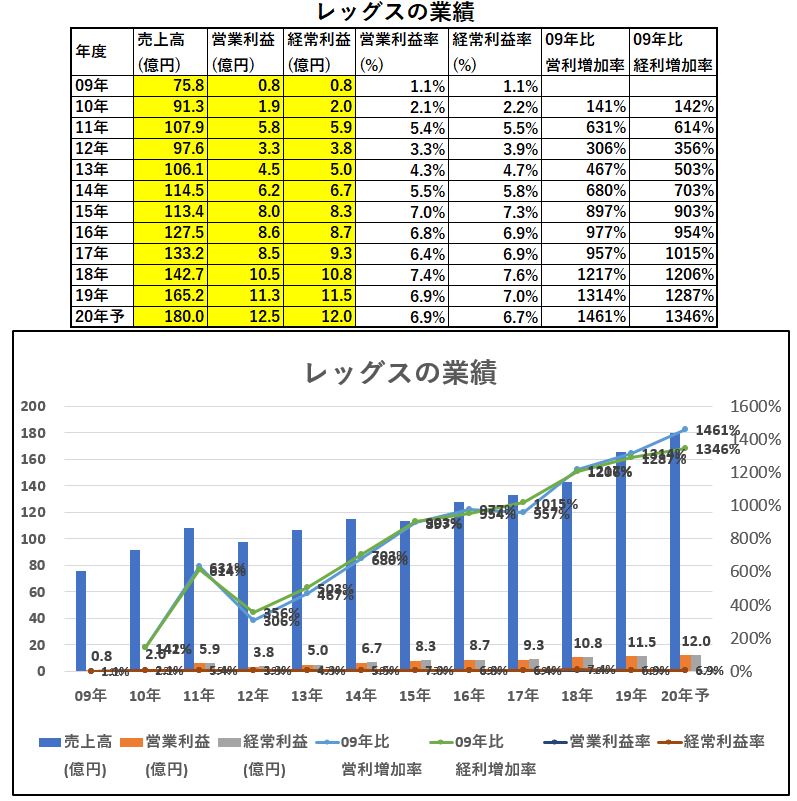

4.業績

配当+優待利回り5.5%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

業績

- 12年以降、綺麗に増収増益です

- 10年間で営業利益が14倍に成長しています

- 20年はコロナショックで致し方ないですが大きく減益予想でしょう

- 21年、22年以降に期待して保有するのがありです

配当+優待利回り20年度は厳しいでしょう。21年以降コロナが終われば5.5%は維持できると見ます。

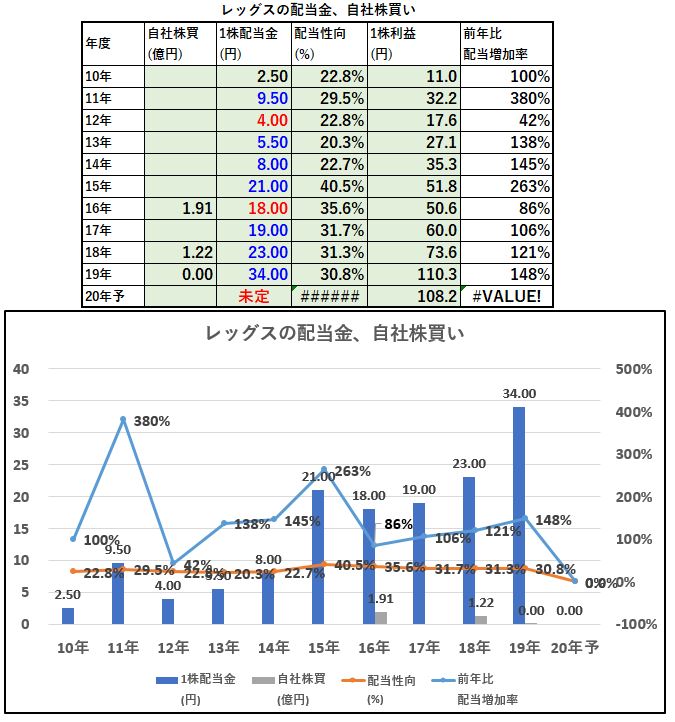

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

配当金、自社株買い

- 12年度と16年度に微減配しています

- 12年度は減益、16年度は自社株買いに資金を回したような形に見えます

- 20年は半分になるかもしれないですが、株価がが大きく下がっていれば好財務なので仕込み時ですね

配当+優待利回り5.5%はコロナ以降は問題ないとみます

6.魅力とリスク

レッグスの魅力とリスクを考えてみます。

魅力

- 配当+優待利回り5.5%

- 株主優待は100株でQUOカード1000円(12月権利、長期特典無し)

- 手元現金38億で過去最高水準。自己資本比率67%で完全無借金経営

- 営営業利益率6~7%で推移

- 食料品、飲料、流通は無くならないので需要は底堅い

- 第一四半期決算は減益ながら増収。需要創出は出来ると見ます。

リスク

- 複合サービスは競合が少ないながらも在庫保有でリスクを取る戦略

- 20年第一四半期はこの在庫が過多になったり利益率が低い案件となり減益になった模様。第二四半期以降の影響を見守る必要有

- コロナで食料品・飲料のプロモートは自粛だと思うので20年度は厳しい業績でしょう。(好財務なのが救い)

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()

【QUOカード】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め.34】株主優待QUOカード4000円!自動車用アンテナ首位! 6904 原田工業 配当+優待利回り4.8%

【資産株お勧め36.】7256河西工業 株主優待QUOカード! 配当+優待利回り6.8% !

【資産株お勧め49.】【株主優待】QUOカード2000円! 7万円台で買える 8772 アサックス 配当+優待利回り4.9%

【資産株お勧め53.】【株主優待】5万円台でQUOカード1000円ゲット! 8881日神グループホールディングス 配当+優待利回り5.3%