バリュー株分析第11弾!

化学系企業のロンシール工業(4224)です。塩化ビニル製の防水材や長尺麻材などを展開。公共系が多く、鉄道車両用床材はシェア80%です!

営業利益率は6~10%と高め推移で自己資本比率69%で好財務。利益剰余金が過去マイナスでしたが、黒字安定業績を継続して剰余金黒字化。15年以降は配当も開始し順調に増配してきています。

ロンシール工業(4224)の魅力は以下!

- PER6.2倍、PBR0.47倍の化学系では程よくバリュー株

- 長期的に増益基調で営業利益率6~10%で推移し財務強化されてきた

- 自己資本比率69%

- 15年配当開始、以降長期的には増配してきている

- 過去高値2700円台から1681円と程よく下落しており株価の位置は悪くはない

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(鉄道用床材はシェア80%!)

会社概要です。

- ロンシール工業株式会社

- 1943設立

- 東京証券取引所第二部上場

- 事業概要:プラスチック製品の製造・販売

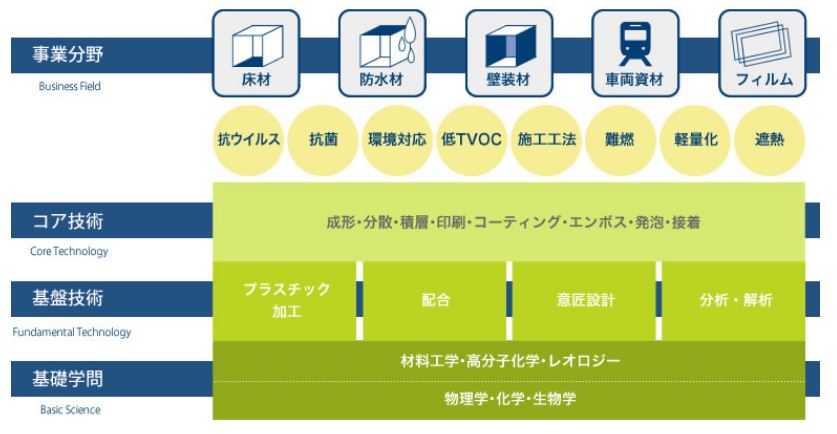

1947年に日本初の塩化ビニル素材の開発製造を成功させて以来、この方面のパイオニアとして活躍しているそうです。

事業概要

塩化ビニル素材を中心とした素材開発・販売メーカーです。

保有技術として魅力的なのは

- 抗菌仕様

- 抗ウイルス仕様(10年単位で効果を持続する仕様)

- 遮熱防水仕様(遮熱性を高める事で建物の寿命を延ばす。ひいてはライフライクルコストの低減につながる。温暖化対策効果も。)

など。事業分野は建物の床材や防水材、素材などを手掛けています。

この全てに上記の技術(機能)が横ぐしで展開されている事ですね。このような機能開発に必要な技術として、コア技術・基盤技術・基礎学問を上図で示すように備えています。

この部分は深すぎて説明しきれないですが、相当な他社との差別化要素を持っていると考えます。

採用事例

大きく

- 床材

- 防水

- 車両向け床シート

に分かれます。

床材では大学、保育園、病院、老人ホーム、消防署等に展開されています。抗菌や抗ウイルス仕様などが求められる施設ですね。公共系が強いとありましたが、公共系ばかりですね笑

防水ではマンション、大学、警察署、文化施設、幼稚園、老人ホーム、商業店舗等こちらも公共系施設が多めです。

車両向け床シートは圧巻です。シェア80%とはよくいったものです。

- 特急車両

- 小田急電鉄

- 中国地下鉄

- 九州新幹線

- 東日本旅客鉄道

- 阪神電気鉄道

- 山手線

- バス

車両の床といったらロンシール工業ですね。

製品採用事例より抜粋

決算分析

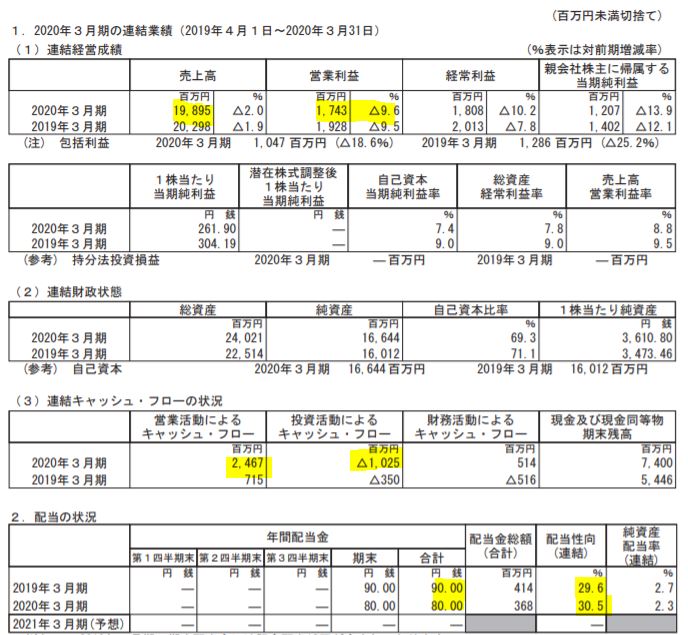

- 20.3期通期決算を掘り下げます。

- 減収減益です。ですが、営業利益率は9%。悪くはないです。

- 総資産を増やしながら自己資本比率を下げる。投資活動のCFがマイナス。何か固定資産投資したのかもしれないですね。

- 営業CFは大幅に黒字なので運転資金は問題なさそうです。

- 配当は10円減配の80円。配当性向30%で配当を出しているようですね。

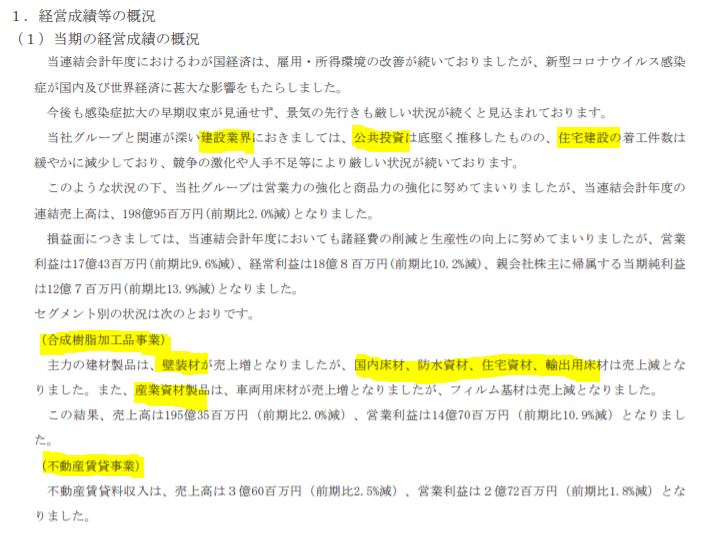

- 定性要因の分析です。

- ここは建物や大型運搬車両向けの素材を提供しているので建設業界の動向に大きく影響を受けるようです。大枠の取組みではあまり特徴的な部分は見受けられません。

- セグメント別では、合成樹脂加工品事業(主力)において、壁装材が売上増。麻材や資材関係は売上減。産業用は車両用床材が売上増など。それぞれの事業規模が分からないので影響の大小が読み取れないですね。

- 鉄道各社の業績が急激に悪くなっているので新車両整備などは暫く控える動きが広がる事を考えると、1~3年は低空飛行になりそうです。

- 不動産賃貸は自社物件関係かと思います。規模は小さいですが営業利益は全体の10%以上を稼いでいます。見逃せないですね。

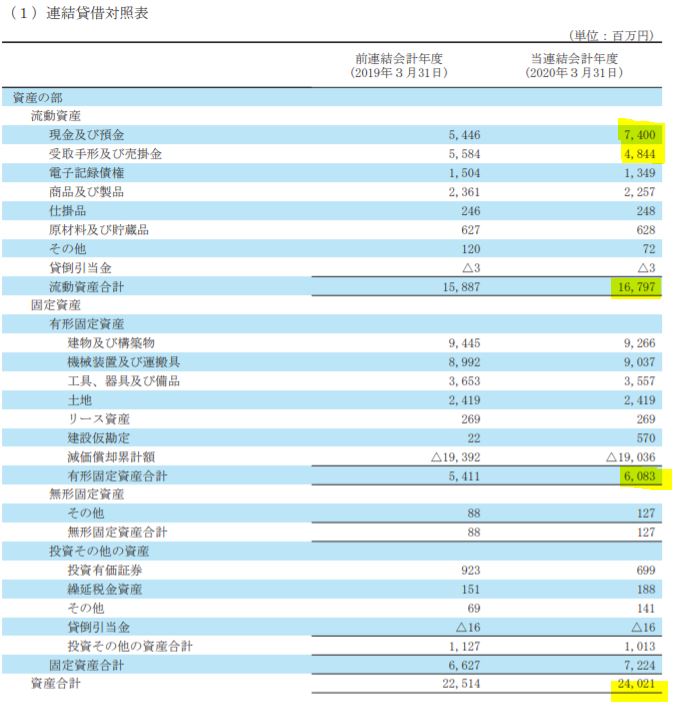

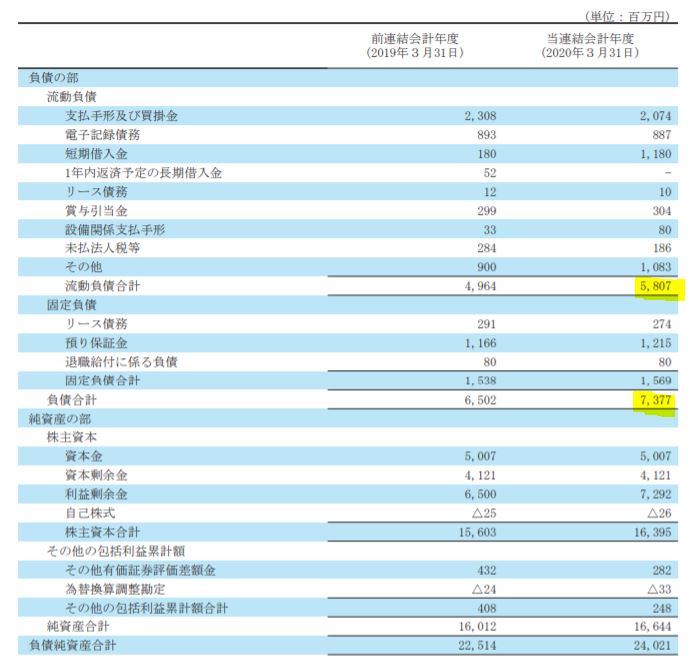

- B/Sの資産の部です。

- 総資産が240億。うち流動資産が167億で固定資産が72億。流動資産のうち特に現金化しやすい資産が現金と手形・掛金を併せて122億。うん。キャッシュリッチな魅力的な財務です。

- 続いて負債、資本の部です。

- 負債合計は73億。比較的早期に返済しないといけない流動負債は58億。

- 先ほど、流動資産のうち現金化率の高い資産が122億だったので資金繰りは全く問題ないですね。10億程度の赤字に数年耐えられる堅い財務体質です。

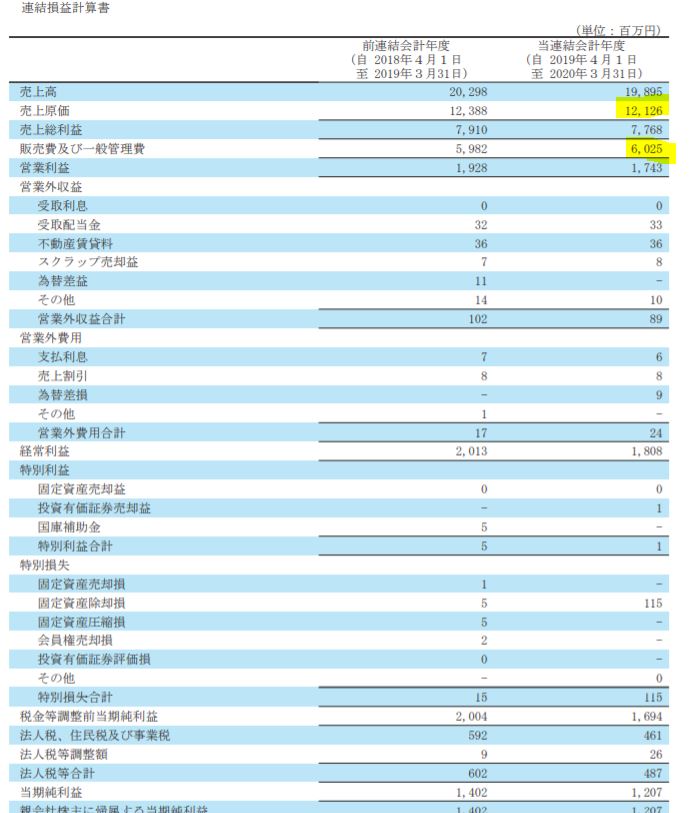

- 続いてP/Lです。

- 売上原価率は60%程度。付加価値を付けている差別化要素の強いメーカーにしては高めに思います。競争激化と定性要因で書いてあったので値下げが厳しいのかもしれないですね。

- 販売費、一般管理販売費は売上高の30%程度。売上が落ちてくるとこの部分は容易に削減できないので厳しいですね。

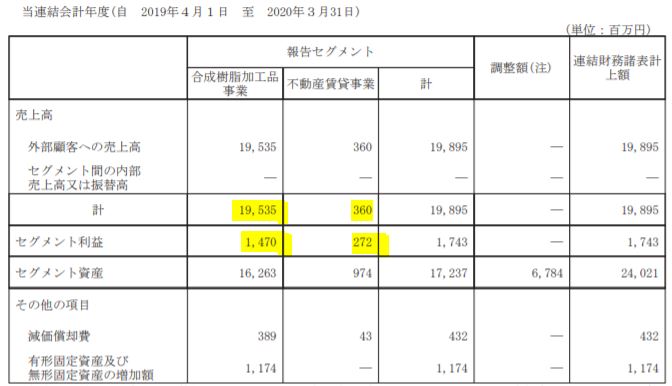

- セグメント別業績です。

- 主力の合成樹脂加工品事業は営業利益率7%程度でまずまずです。

- 不動産賃貸事業の利益率は異常ですね。売上高は大したことないのですが営業利益額・率が80%ぐらいありますかね。ここは大きく変化しないと思うため、不況時のシェルターみたいな役割ですね。

20.3期決算短信より抜粋

2.各種指標

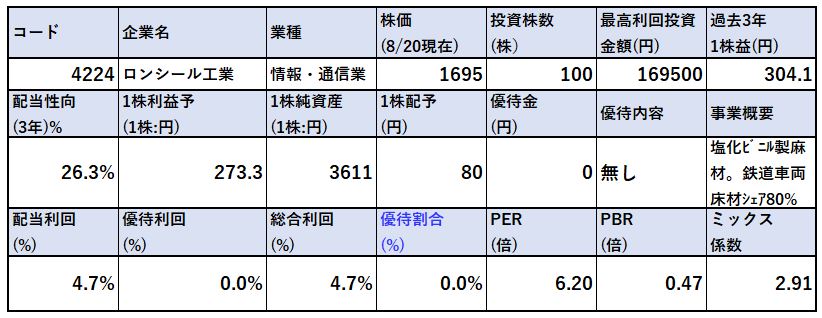

(PER6.2倍、PBR0.47倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 化学系業種はPERが低い印象が強いです。そのためPER6.2倍は低いといえば低いですが化学業界ではざらです。

- 注目したいのはPBRです。0.47倍ですが、資産のうち50%が現金化率の高い流動資産。こいつらだけの価値で1株純資産を出してPBRを出すと1倍弱です。黒字なので財務は今後も増強されていく事を考えると割安ですね。良い資産バリュー株と理解しました。

- 配当利回りも4.7%と高めなのが良いです。業績切り返しまで今、打診買いして保有して配当を気長にもらう戦略も有です。もう少し下で拾いたいならば配当利回り5%まで待つのも有。

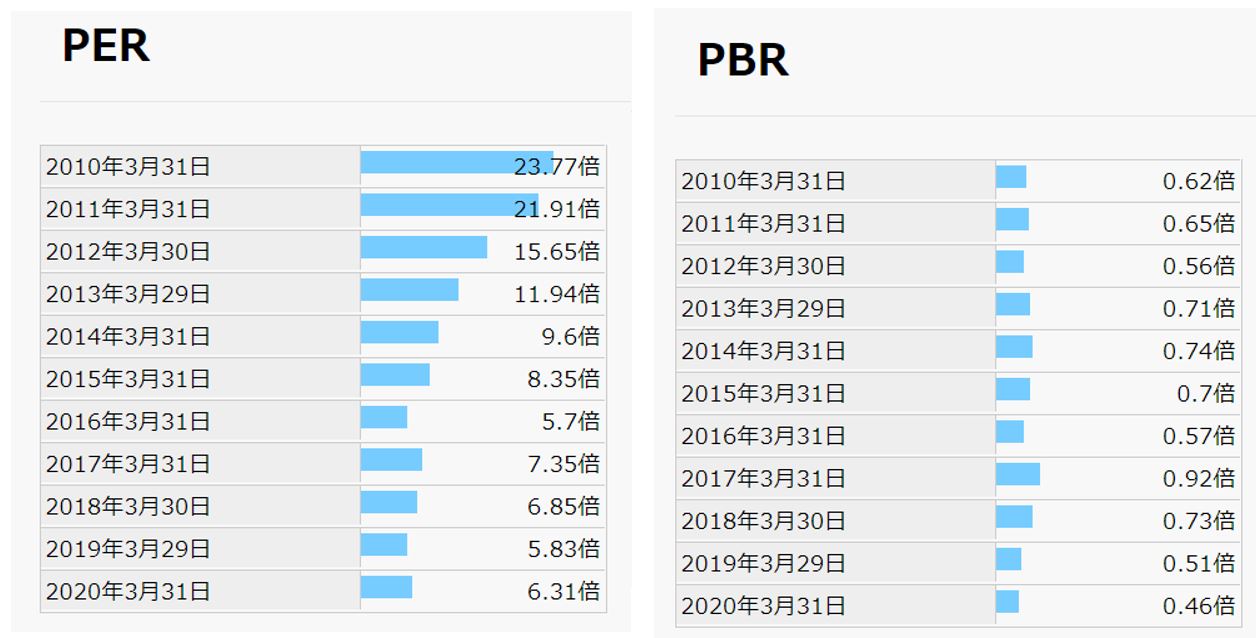

期末PER/PBR推移

- 期末指標の推移も良いですね。

- 段々とPERが下がってきています。2015年ぐらいから高収益体質になったので、以降PERは低空飛行です。8倍ぐらいが高値でしょうか?

- PBRも上下ありますが今年は0.46倍と10年来安値水準になっていますね。良い位置です。

株主優待(なし)

ロンシール工業の株主優待はありません。

5年株価チャート

- 2017~18年に2600円以上を付けた以降、右肩下がりで昨年切り返して一旦2000円超えてから再度コロナショックで下落。

- 今の位置は悪くはありません。ただ、16年はもっと下の時期がありますね。最悪ここまで下がる可能性もありそうです。

先ずは打診買いが良さそうですね。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

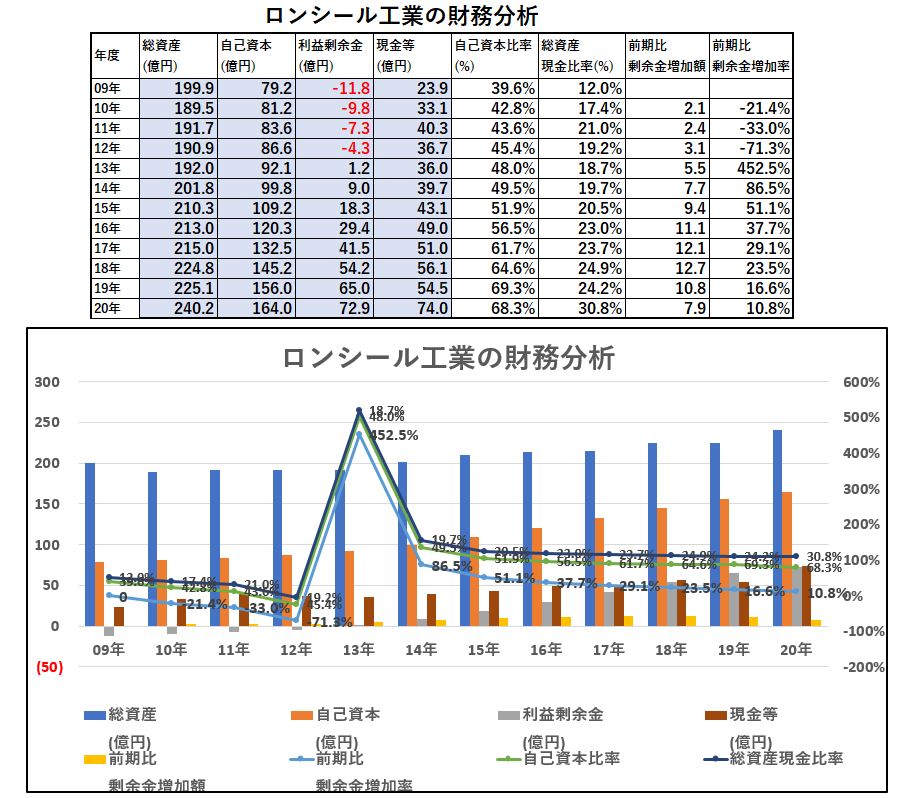

財務分析

- 業績からはあれ?と思ったのですが、利益剰余金が過去マイナスの時期がありました。

- ですが業績は10年黒字で増益基調なので利益剰余金は改善されて黒字化。以降は順調に増えています。

- 自己資本と現金等も順調に伸びていますね。良い財務です。

長期保有は安心です。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

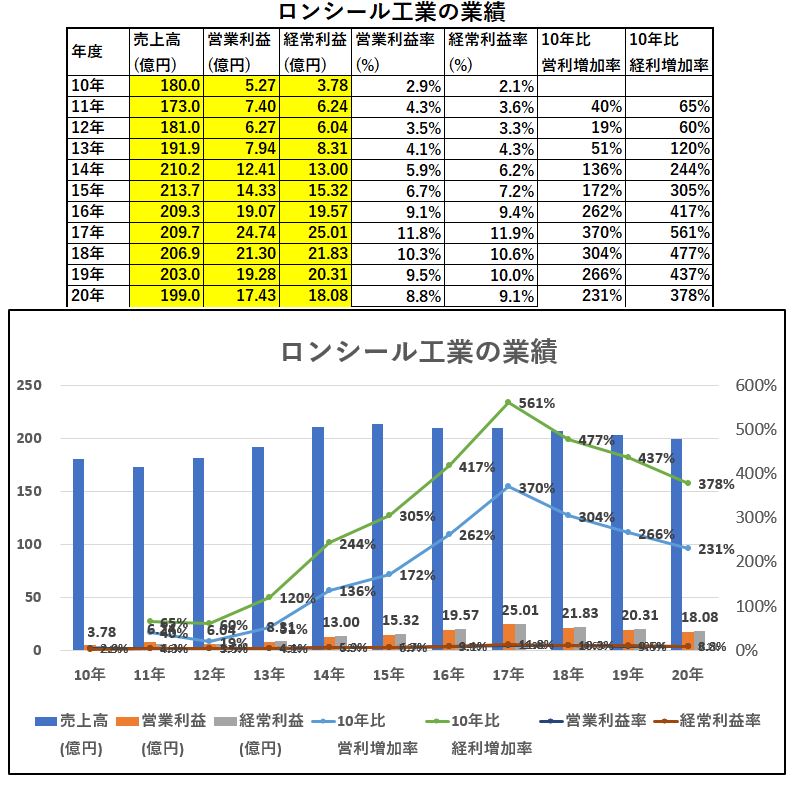

業績

- 昨年から踊り場で耐え時の業績基調になっていますが、それでも10年間推移でみると長期的には増収増益基調です。

- 2014年からブレイクしていますね。以降は営業利益率5%以上で優良企業の値で推移しています。

5.配当金、自社株買い

配当金、自社株買い

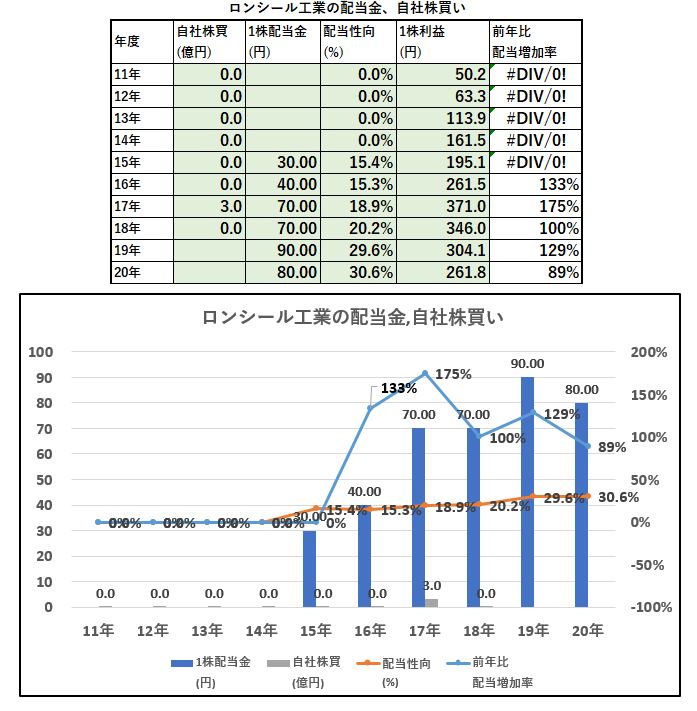

- 剰余金マイナスの関係か14年までは配当が無い?ようです。

- 15年から配当開始。以降順調に増配していましたが、20年は減益を受けて配当性向30%で抑える形で減配。

- しばらく30%で推移するのでは?と思います。70円~90円ぐらいで数年推移しそうですね。

6.魅力とリスク

ロンシール工業の魅力とリスクを考えてみます。

魅力

- PER6.2倍、PBR0.47倍の化学系では程よくバリュー株

- 長期的に増益基調で営業利益率6~10%で推移し財務強化されてきた

- 自己資本比率69%

- 15年配当開始、以降長期的には増配してきている

- 過去高値2700円台から1681円と程よく下落しており株価の位置は悪くはない

- 資産の半分ほどが現金化しやすい資産のため、即現金化出来る資産のみでPBRをはじくと1倍弱の資産バリュー株

- 床材は鉄道車両でシェア80%で大学、病院、保育園など公共系では底堅い需要が推移して堅いと見ます

リスク

- 合成樹脂関係の事業では売上や利益の主力製品がどれなのかが掘り下げきれませんでした。この部分、今後の事業動向によって売上減少になる可能性は見極めたいところです

- 値下げ圧力が厳しいのか売上原価率がメーカーの割に高くはない

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/199a5609.540b894e.199a560a.4713512d/?me_id=1278256&item_id=19298056&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Frakutenkobo-ebooks%2Fcabinet%2F5911%2F2000008635911.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()