バリュー株分析第22弾!

鉄鋼メーカーや半導体装置メーカー向けの総合耐火物製造の大手。日本製鉄が42%保有で筆頭株主である黒崎播磨(5352)です。PERは9.73倍、PBRは0.49倍です。

鉄鋼系なので業績はバラつきがあり、赤字と黒字を繰り返している….と思いきや実はリーマンショックも含め余裕で黒字を継続しています。長期的に増収増益基調で、最近では営業利益100億を突破するときもありました。(リーマンショック時は営業利益29~36億円)営業利益率は5~7%で安定しています。

流動資産が増加しており、自己資本比率は変わらないまでも資産内容は良化してきています。最近では流動資産>>>総負債の構図になり資金繰りにだいぶ余裕がある状態に見えます。

配当はバラつきがありますが長期的に増配基調です。今期はコロナで鉄鋼関係大幅減産の関係で減配必至でしょうが持ち直す事を考えると今の株価位置は魅力的です。

また、株価のボラティリティが非常に大きいことも魅力的です。

黒崎播磨の魅力は以下!

- PER9.73倍、PBR0.49倍(PBRは過去10年で歴史的割安水準)

- 18年高値8800円から1/3近くまで下落しておりコロナショック安値更新中

- 営業利益率5~7%で安定黒字

- 配当金はバラつきあるが200円台回復すれば利回り6%以上の高水準で打診買い有効な位置

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(ガラス・土石製品)

会社概要です。

- 黒崎播磨株式会社

- 1918年設立

- 東京証券取引所第一部、福岡証券取引所上場

- 事業概要

耐火物、ファーネス、セラミックス事業

創業100年以上の歴史を持つ老舗メーカーです。日本製鉄の子会社になったのは最近ですね。(2019年3月)半導体やセラミックス関連も手掛けているので5GやIOT対応など時流に乗りそうな匂いがします。

会社概要 より抜粋

事業概要

- 主力の耐火物事業です。

- これはお客さんの工程を紹介した図で非常に分かり易いですね。

- お客さんは主要なところで鉄鋼メーカー、ガラスメーカー、セメントメーカー等です。

- 鉄鋼メーカーでは、鉄を融点に達するまで加熱するため、高温の焼成炉が必要になります。その炉の中で高温を保つためには炉の内壁に高温でも変形せずに安定した素材を使う必要があります。これを黒崎播磨は作っているのですね。

- ガラスに関しても形状を変えるには高温で熱する必要があり、同様です。

- セメントに関してもキルンという設備内にセメント素材を流し込んで加熱してセメントを作っているのですが、やはり外壁に耐火物が必要になります。セメントの耐火物だと美濃窯業も太平洋セメント向けに手掛けていますね。規模が違い過ぎるので話にならないでしょうが、やってることは同じです。

- これは鉄鋼メーカーの製造プロセスの事例です。

- ビジネスチャンスがここに沢山ある事が分かります。あらゆる工程で熱を使うので耐火物が必要になります。

- 注目したいのが消耗品として使用期間が3~4カ月、日々交換といったところ。この頻度が高い耐火物は売上拡大に効きます。

- 他に熱を活かした事業としてはファーネス事業があります。

- ファーネスは上記、耐火物を使用するメーカーの焼成炉になります。

- 焼成炉はものによりますが、数mの小型のものからトンネル炉型の数十メートルに及ぶ大型のものまであります。もう大型のものになれば、建設企業のように工場に入り込んで施工から考えないといけません。その代わり1台、数千万や数億といった大規模な売上高になると思いますので、増産時や炉の更新時にはビジネスチャンス大拡大かと思います。

いやぁ、スケールの大きい話です!ワクワクしますね!

他にセラミックスを用いた電子部品事業があります。セラミックスといえば、村田製作所が頭を過りますがここでは大型の電子部品を作っているようです。

決算分析

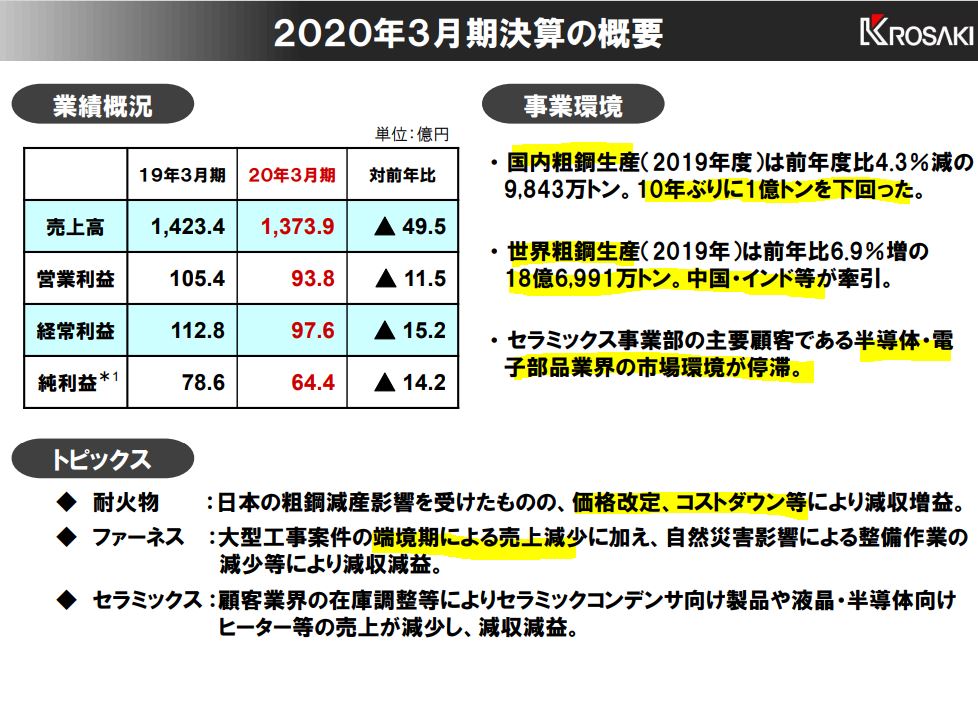

- 20.3期の決算説明資料を掘り下げます。

- 国内は需要減少、海外は好調(インドが牽引)という市場情勢です。

- ファーネス、セラミックスは大幅減収減益です。

- 主力の耐火物が減収ながら(国内影響が響く)、価格改定とコストダウンで増益!

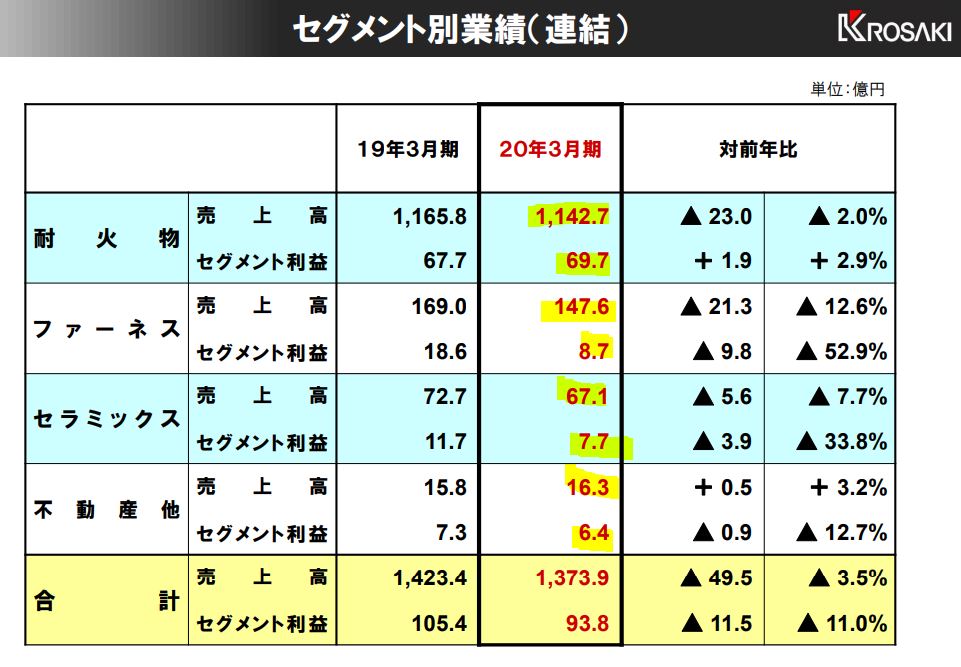

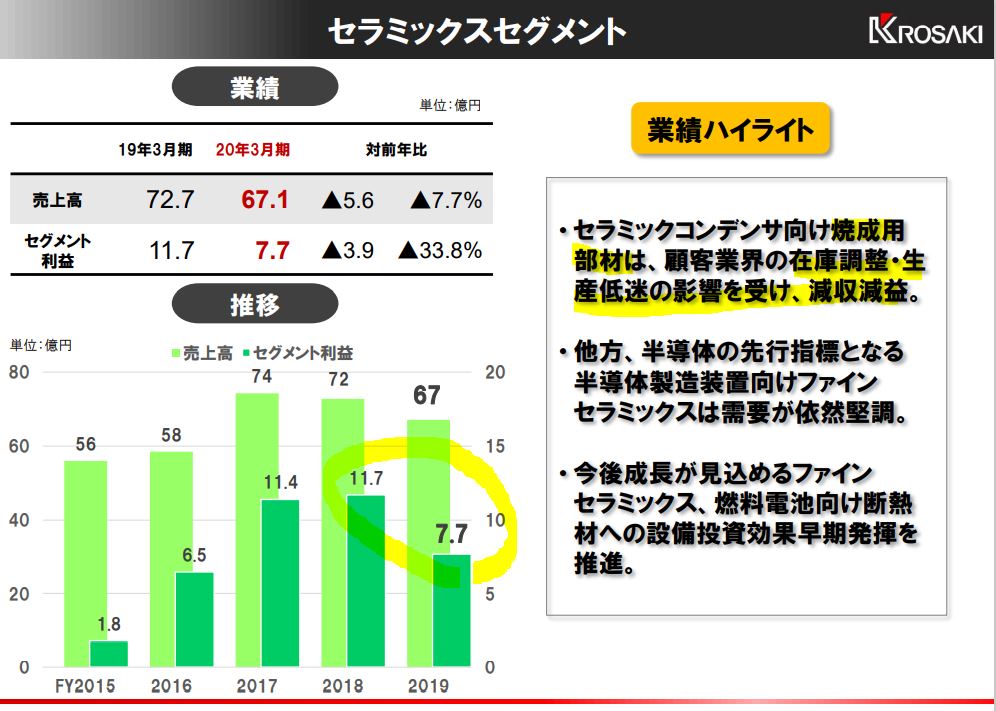

- セグメント別業績です。

- 耐火物は利益の桁が1つ違うのでここが事業の生命線です。営業利益率は低いとはいえ、額が圧倒的です。

- 対して、ファーネス、セラミックス事業は大幅な減益。ここが前期減益の主要因ですね。利益率は高めです。

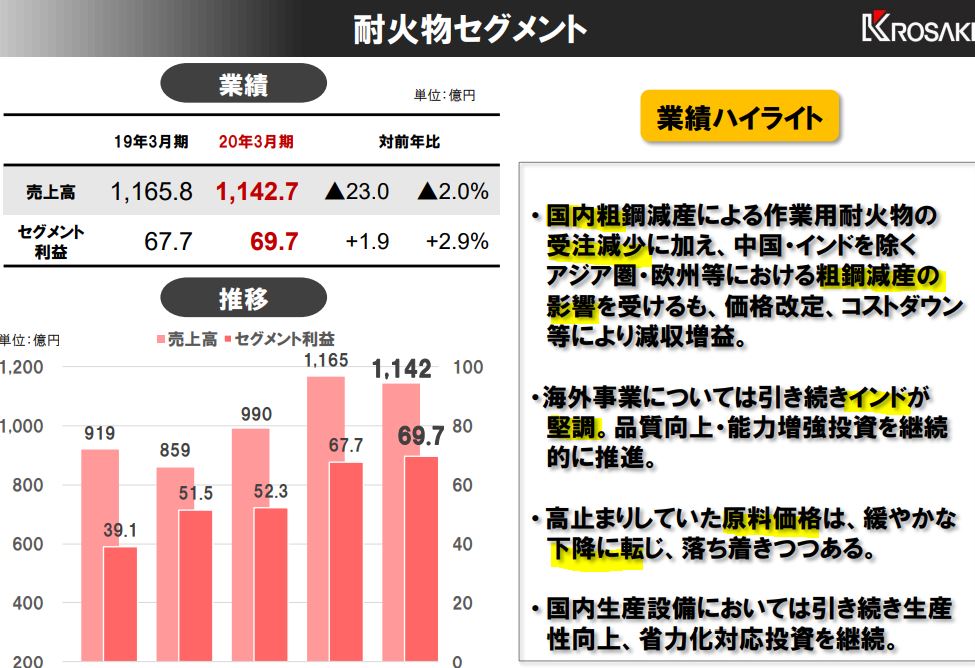

- セグメント別詳細です。主力の耐火物は国内粗鋼減産や欧州等の減産影響で減収。

- インドが好調みたいですね。インドで鉄鋼….自動車やインフラ関係の産業機械用途でしょうか?

- 長期的に見て増収増益基調なのが良いですね。コロナ影響で今期はボロボロでしょうが、長い目で見ればまだまだ上がりそうです。

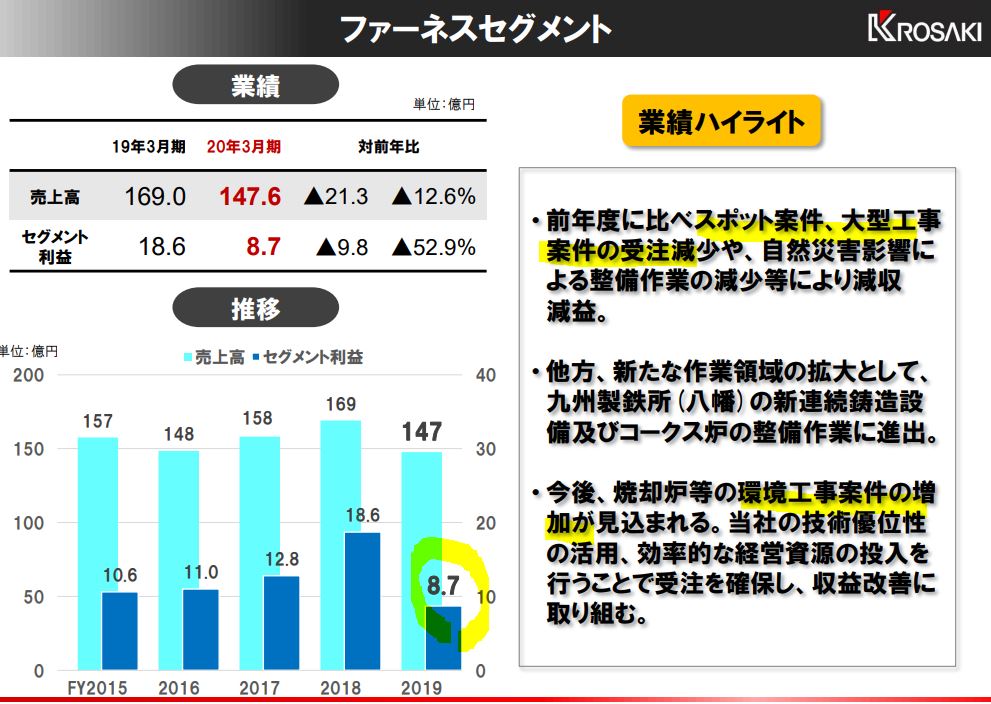

- ファーネスセグメント減収の主要因は、大型工事案件の受注減少や自然災害が影響したようですね。焼成炉は1案件が高額のため、不動産のように期ズレが業績バラつきに影響しそうです。

- 後半2つの文章が期待持てますね。新たな事業拡大の機会獲得(コークス炉)、環境工事案件の増加(CO2排出削減の要望等を満たすため、より省電力、高効率の炉が求められているかと思います。)は長期的な需要を彷彿とさせますね。

- セラミックスセグメントは焼成炉材が顧客の在庫調整や生産低迷の影響を受けて減収減益だそうです。

- これは一時的ですね。5G用途等で長期的に顧客業界が伸びる事は分かるのでこのセグメントは長期的には伸びますね。

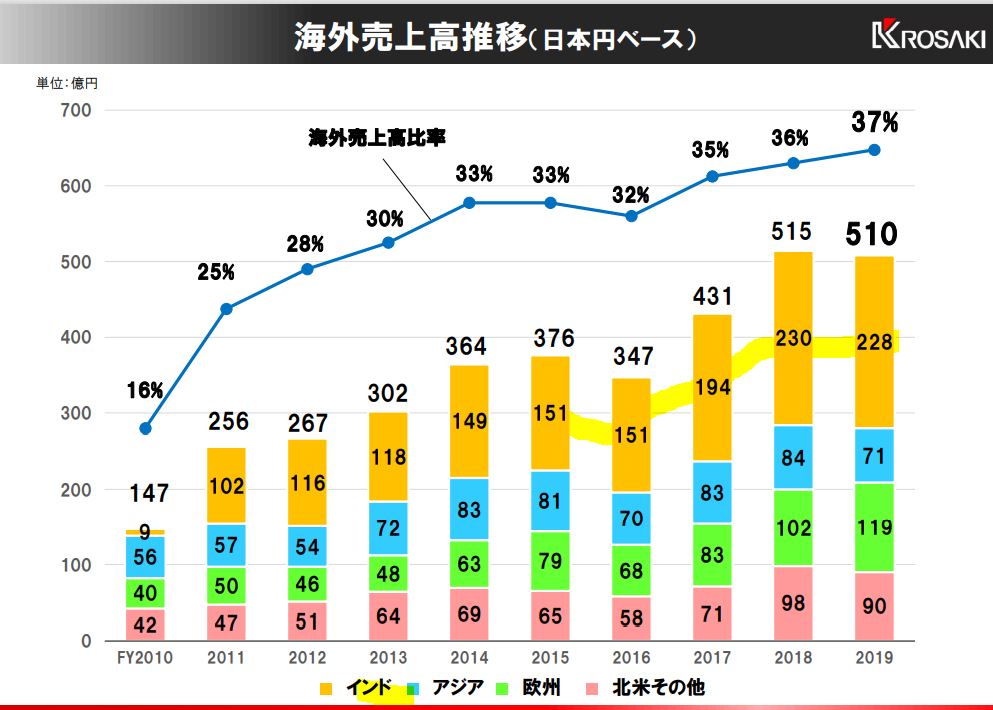

- 海外売上高の推移です。

- インドの伸びが凄まじいですね。昨年横ばいまでも2010年と比較して25倍にも伸びています。

- 他も長期的に見ると伸びているのが分かります。世界需要は旺盛ですね。

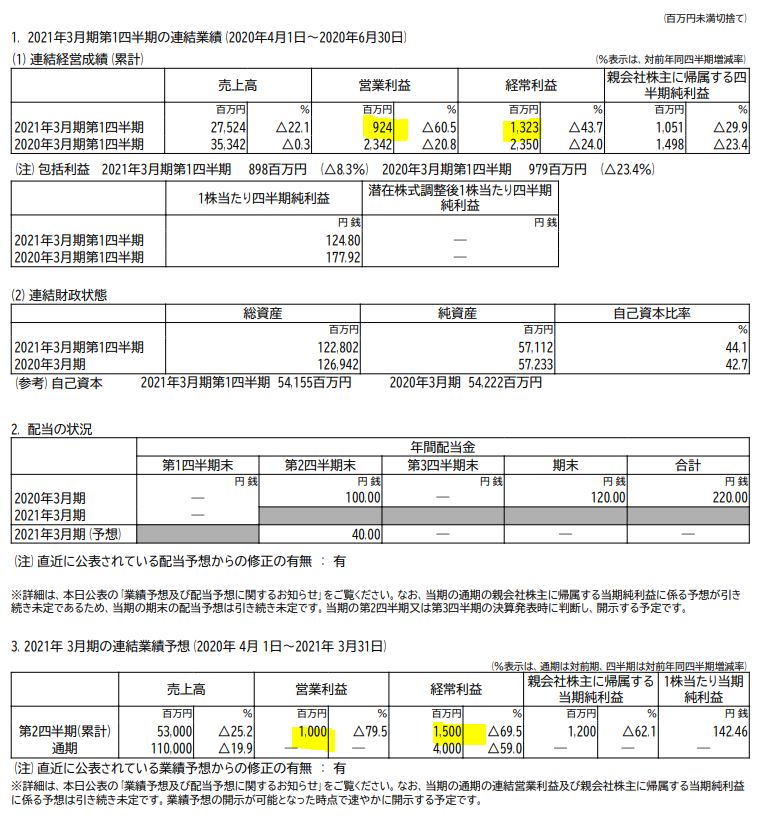

- 変わって21年3月期第一四半期決算内容を見てみます。

- 減収大幅減益ですが黒字です。

- 第二四半期は保守的では?と思えます。上方修正が出るかもしれませんね。過去の第二四半期の伸びと比較すると分かるでしょうか。

- B/Sも見てみましたが、受取手形・売掛金の流動資産に占める割合が多く、得意先は大手ばかりなので回収不能に陥る事は考えにくい。現金預金と合わせて流動負債を超えているので資金繰りは回るとは思います。

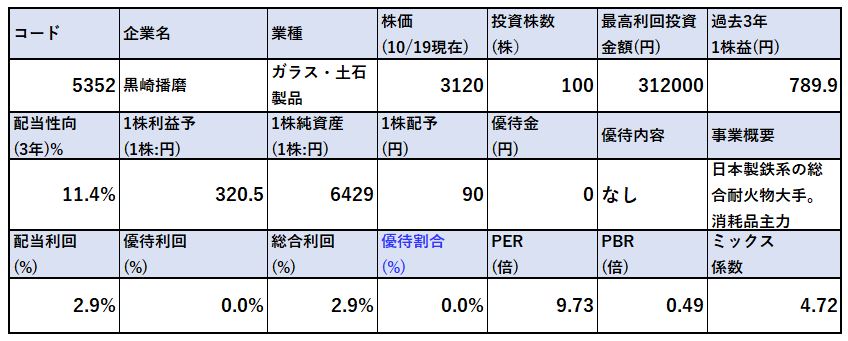

2.各種指標

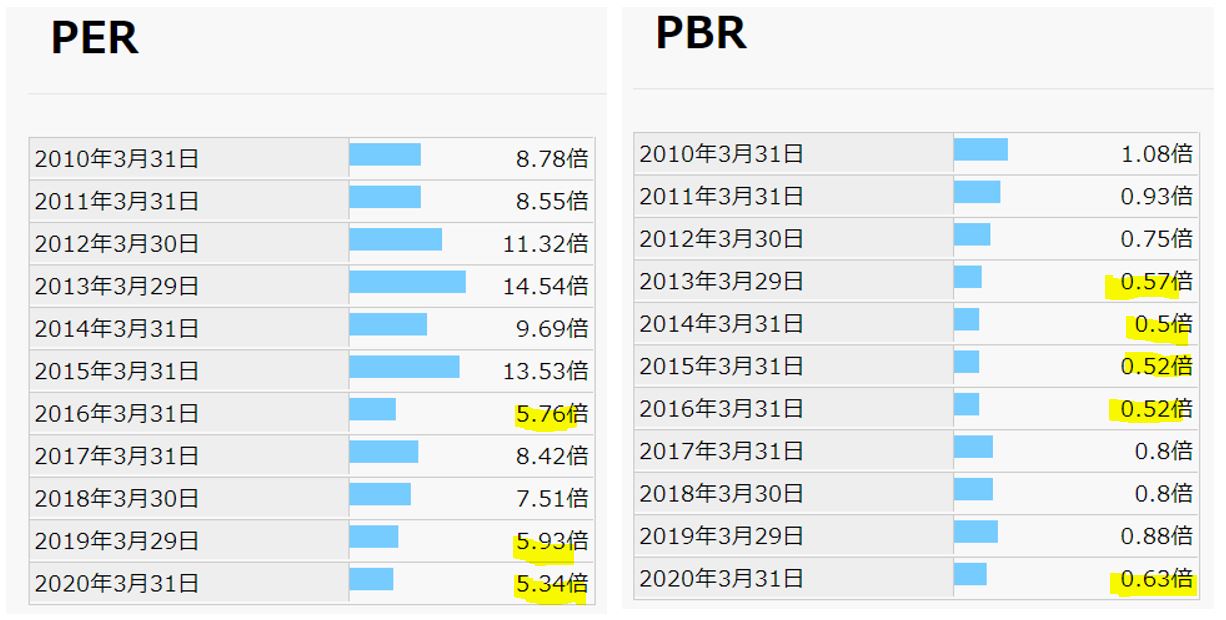

(PER9.73倍、PBR0.49倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 指標面は割安に見えますが鉄鋼業界向けが大半です。鉄鋼業も激安指標水準なのでPERは割安には見えません。大幅減益の年だという事もあります。

- 配当予想は四季報の下限値にしています。配当性向30%で中間配当は大幅減配予想です。

- でも、主力事業が世界需要が旺盛で国内需要もbottomの今から盛り返してくる事やファーネス事業の環境需要の拡大を考えると20.3期以前を戻す可能性は十分にありそうです。そう考えると配当利回り5%水準に配当が戻る、PERも割安水準になる事が見えてきます。

期末PER/PBR推移

- 期末指標推移です。

- PERは5~14倍程度で推移しています。

- 正常業績を見極めてその水準でPER5倍台に達しているならば狙い目でしょうね。

- PBRは0.5倍を切っており、過去10年で最安値水準です。

株主優待(なし)

黒崎播磨の株主優待はありません。

5年株価チャート

- 2016年は現在よりも低く2000円台だったんですね。

- それが最近の好業績を背景に8000円を越える水準に。

- コロナ前は6000円以上だったものがコロナの影響を受けて4000円を割り、コロナを突き抜けて今(3120円に至ります。

- 16年の安値水準に達するか、業績回復が先か…見極めたいですね。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

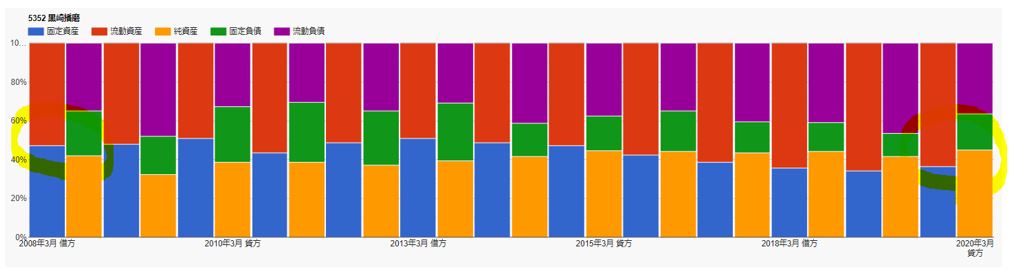

- 財務内容は長期的に良化してきていますね。

- 株主資本、利益剰余金増加。現金等は伸びが無いですが、受取手形・売掛金が増えているのかと推測します。

- 拡大局面なので有利子負債も増加していますね。

- 資産構成です。

- 流動資産(赤字)で総負債(紫、緑)を賄えるようになってきたので長期的に財務状態は良化しているとみます。

当面の資金繰りは問題ないと見ます。

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 営業利益はリーマンショック時でも黒字です。

- 11年で営業利益が3倍弱に増えています。長期グロース株ですね。

- 営業利益率は低めで推移していましたが、ここ3年は5%前後の水準になり改善してきています。ファーネスやセラミックス、不動産事業が牽引しているのでしょう。

5.配当金、自社株買い

配当金、自社株買い

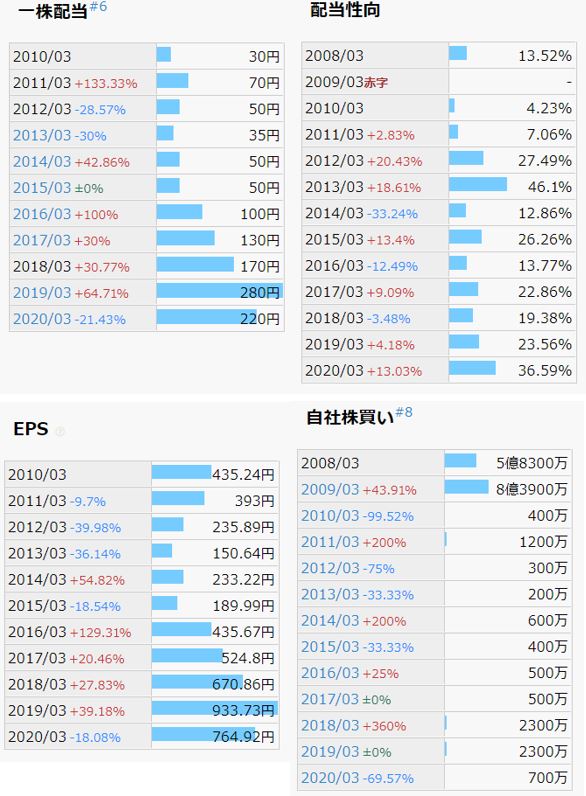

- 長期的に業績が伸びているのと合わせて増配基調です。

- 配当性向30%を目安に掲げているため、今期は大幅減配です。

- 過去3年の1株益がやばいですね。ワクワクしてくる水準です。これが維持されて高原状態ならば、それは株価8000円を狙いにいってもおかしくはないですね。

- 22年以降復活してくれるとまた勢いづいてきますが。

6.魅力とリスク

黒崎播磨の魅力とリスクを考えてみます。

魅力

- PER9.73倍、PBR0.49倍(PBRは過去10年で歴史的割安水準)

- 18年高値8800円から1/3近くまで下落しておりコロナショック安値更新中

- 営業利益率5~7%で安定黒字

- 配当金はバラつきあるが200円台回復すれば利回り6%以上の高水準で打診買い有効な位置。配当性向30%を目安に設定。

- 世界需要拡大(特にインド)基調

- ファーネス事業は環境対応の需要期待

- セラミックス事業は得意先の5G関連対応による増産の波に乗れる期待有

リスク

- 為替、素材価格の影響を受ける

- 国内需要の回復時期は未知数

- 配当金は業績連動型なので資産株には向かない。(安定配当は期待薄)あくまで値上がり(もしくは値下がり)益を狙う銘柄

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()