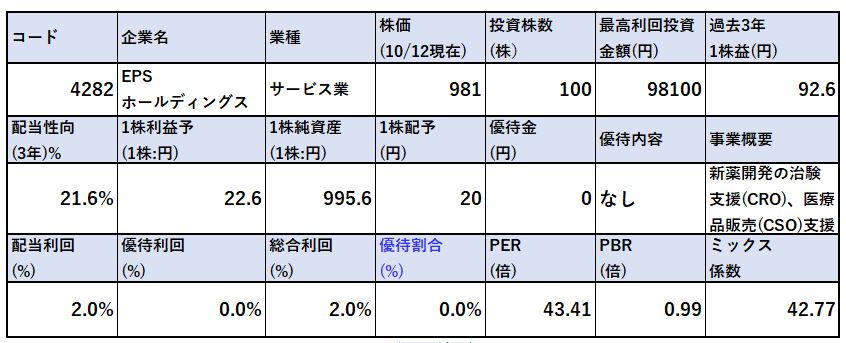

バリュー株分析第20弾!

新薬治験支援(CRO)や新薬開発支援(CSO)を展開し、海外とりわけ中国へ展開しているEPSホールディングス(4282)です。

業績正常時は営業利益率10%前後の高収益体質で長期的には増収増益基調。自己資本比率60%以上で流動資産>>総負債の好財務。株価は右肩下がりで5年来安値水準なのが魅力的です。PERは43.41倍、PBRは0.99倍です。

コロナ影響で元々踊り場、若干減益基調のところへ大幅減益が重なり1株益は前期比1/4予想に。ですが、黒字なので先ず数年で潰れる事はなく、コロナ後は業績底打ちを確認して株価は回復すると見ると魅力的です。

PBRが同社にとっては歴史的な安値水準に達しているのも魅力です。(PBR1倍割れ)

EPSホールディングス(4282)の魅力は以下!

- PER43.41倍(前期水準なら10倍程度)、PBR0.99倍(981円前提)

- 業績正常時は営業利益率10%以上の高収益体質。長期的に増収増益

- 株価は18年に2750円を付けてから右肩下がり基調の5年来安値水準(981円)

- 自己資本比率60%以上で好財務

- コロナ禍でも営業利益率5%程度の黒字

資産株風に見ながら、バリュー株のMust要素を抑えたいと思います。

【投資15.】バリュー株投資 ノウハウ ①Mustで絶対に外せない点 「業績向上 or 横ばい」 「指標 割安 」「上場来安値 年初来安値」

1.事業概要(サービス業)

会社概要です。

- EPSホールディングス株式会社

- 1991年設立

- 東京証券取引所第一部上場

- 事業概要

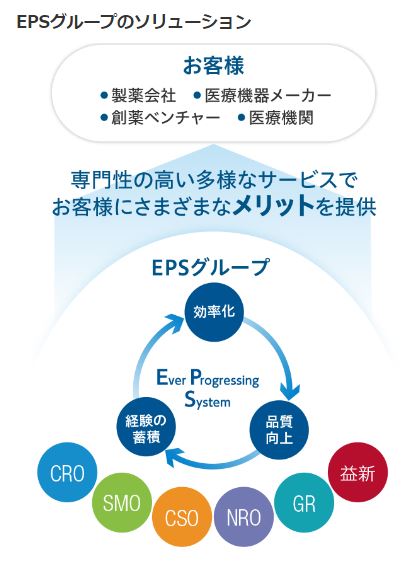

以下の事業展開

CRO

SMO

CSO

NRO

GR

益新

医薬品の開発治験支援のCRO、治験施設支援事業のSMO、医薬品販売支援のCSO等が売上の主力となっています。同業はシミック(2309)ですね。資産株としてこちらは魅力的です。

社名は「Ever Progressing System:日々前進する仕組み」だそうです。創業者の「厳浩」さんは中国出身。創業一代で売上高600億円以上、営業利益60億円以上を稼ぎ出す企業に成長させたのは素晴らしい限りです。

事業概要

- 医療機関がお客様です。

- 事業は主に6つ手掛けており、全てがヘルスケア、医療機関の得意先向けに備えたサービスをワンストップで提供するための事業です。

- CROは臨床試験の企画、実施、薬事申請、販売後調査までを手掛ける主力事業。シミックを抑えて国内トップシェアを誇ります。

- SMOは新薬の治験施設の提供を担う事業。

- CSOは医薬品販売支援事業

- NROは新たな試験の企画立案やその全体運営を手掛ける事業

- GRはアジアや欧米等の海外への治験・承認を申請していく海外展開事業

- 益新は中国におけるCRO事業や医薬品、医療機器の販売事業

事業は6つと多いですが、全て医薬品の治験支援~販売~新たな治験企画の立案~海外展開と全て繋がりを持っています。

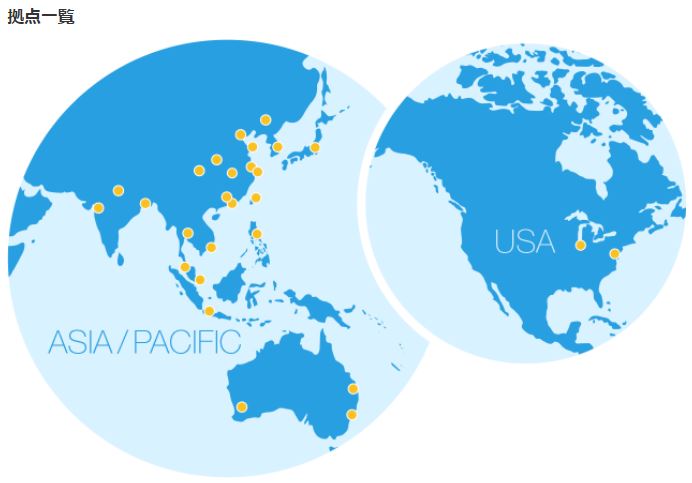

- 創業者が中国出身だけあって、アジア展開が強いですね。

- オーストラリアや欧米にも展開しています。

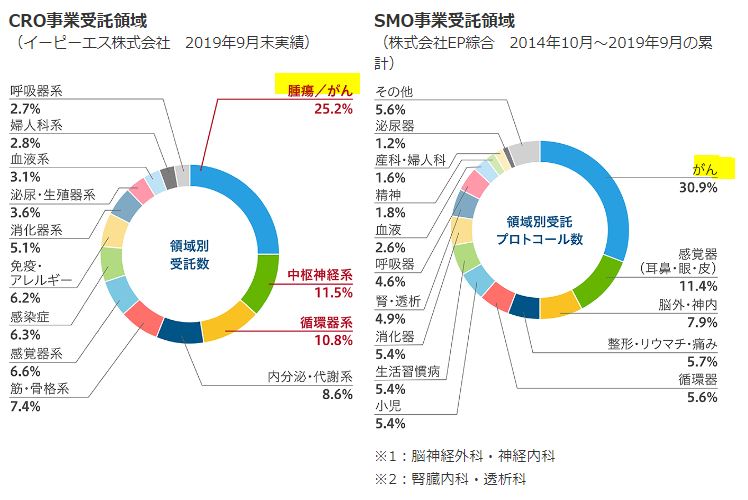

- 主力のCRO事業はがんや中枢神経系、循環器系などの治験開発に強みがあるようです。がんに関してはSMO事業も同様です。

- がんに関してはまだまだ開発要素はある領域なので今後に期待ですね。

大幅に未達で終わっていますが、超高成長の中期構想もありました。これが未達なので株価が叩き売られたのでしょうね。。

早わかりEPSグループより抜粋

決算分析

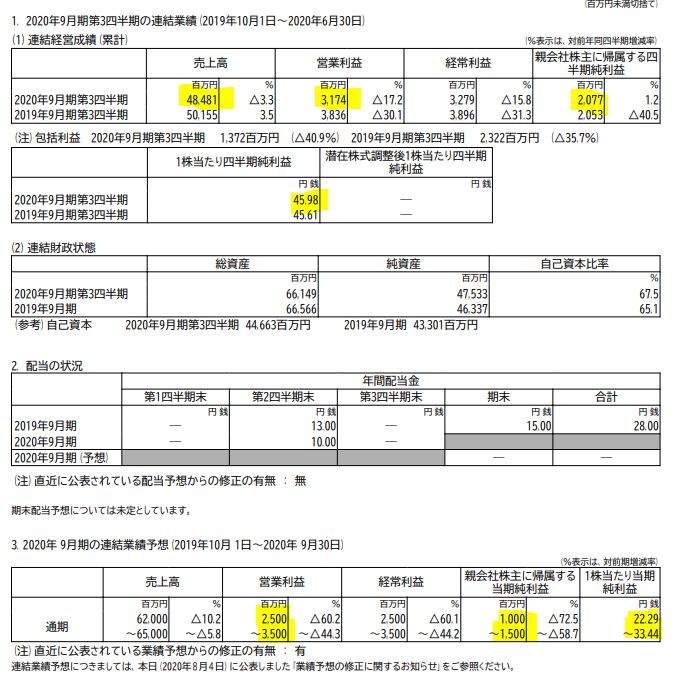

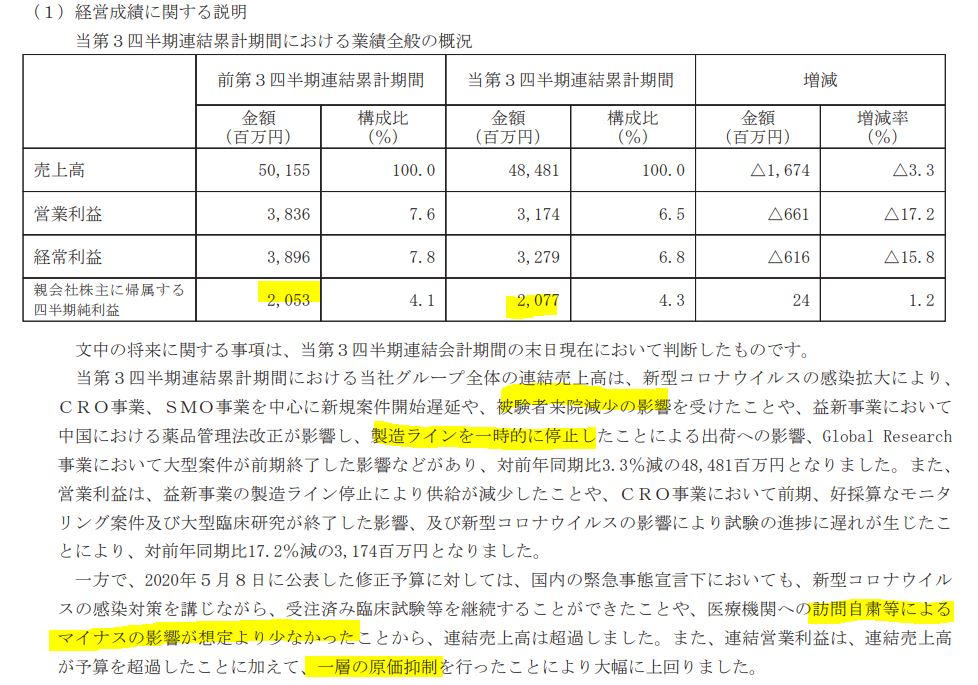

- 2020年9月期の第三四半期決算短信を掘り下げます。非常に分かり易い決算短信ですね。

- 前期比減収減益。ですが、第二四半期で予想した利益を上回っています。コロナ影響が想定よりも少なかったことがあるそうです。

- 中間配当は不確定要素があるため3円減配として通期予想を未定としています。コロナ影響が大したこと無かったら期末で挽回増配するのでしょうね。

- 自己資本比率は67.5%と良化しています。

- 業績の定性要因です。

- コロナによって被験者の来院減少や薬品管理法改正によって益新事業の製造ラインを一時停止した影響が響いている事、GR事業において大型案件が前期終了した事などが影響しています。

- ですが後半、医療機関への訪問自粛によるマイナス影響が想定より少ない事や、原価抑制で営業利益を大幅に改善したなど素晴らしい企業努力姿勢もうかがえます。(後にPLで一般管理販売費の削減額が素晴らしいので紹介します。)

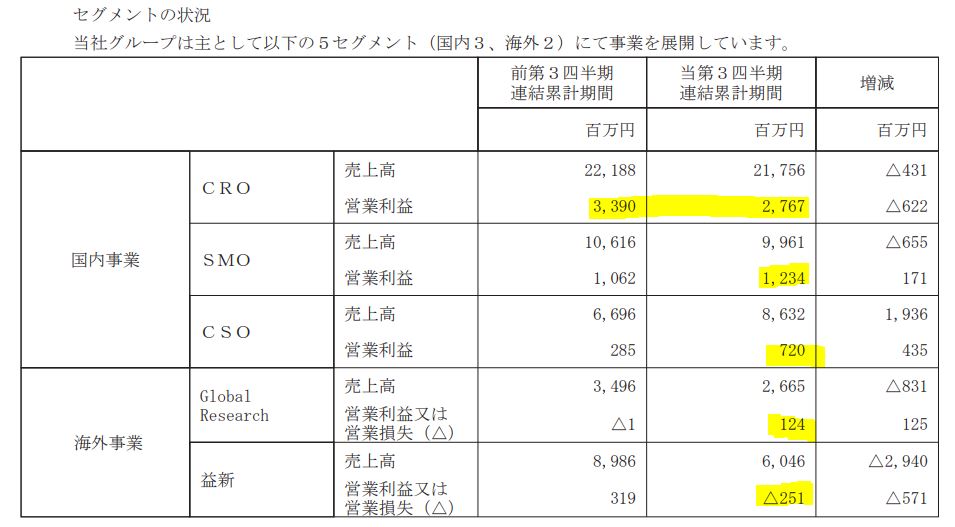

- 各セグメント別業績です。

- 主力のCROは減収減益。治験者来訪減少など仕方ない部分ではあります。

- SMO事業は減収増益となっています。原因は原価抑制と生産性向上だそうです。良いじゃないですか!自社努力で減収を補って増益に持っていくとは強いですね!

- CSOに至ってはなんと増収大幅増益!!MR販売要員の増加やコールセンターをコロナ対応に切り替えて計画超過、学術資材やBPOも計画通りに進捗した事によるそうです。excellentですね!!

- 益新事業の減収赤字は致し方ないでしょう。生産ラインの一時停止はもう終わったので今後は増収増益です!

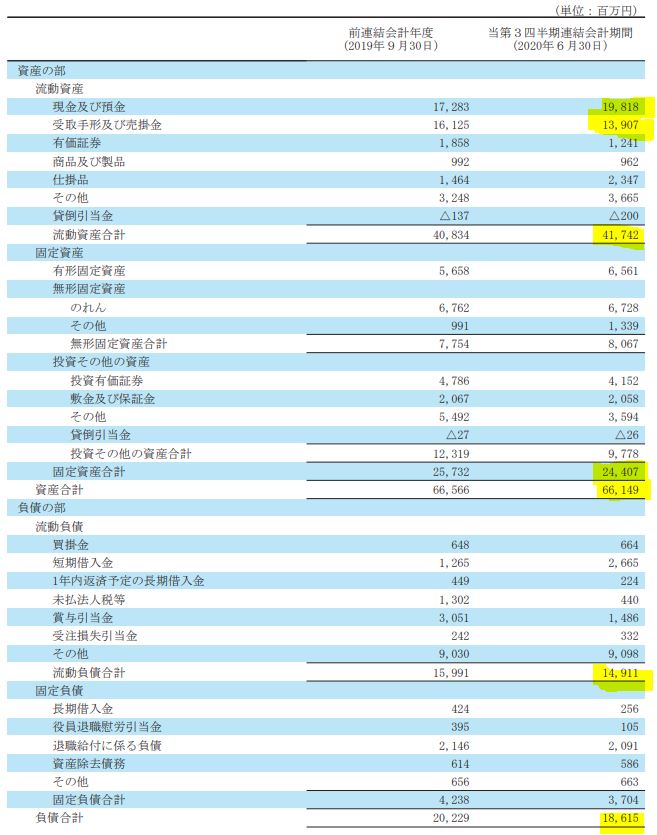

- B/Sです。

- 資産の6割以上が流動資産、4割が固定資産。流動資産の7割以上が現金化しやすい現金等と売掛金等。この2つで310億円。負債合計186億円を余裕で賄えるので資金繰りは全く問題ないでしょう。良い財務です。

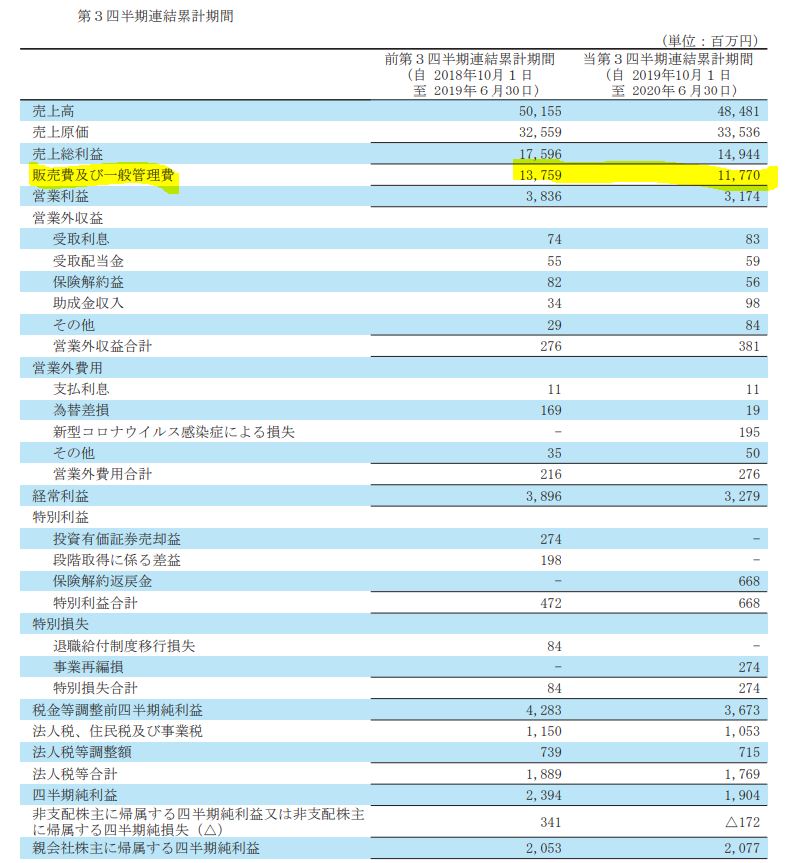

- P/Lです。

- 原価低減と生産性向上とはよく言ったものです。

- 構成がよう分からんですが、普通に考えてたった1年で一般管理販売費を20億円(10%以上)落とす事は不可能だと思います。特に日本企業はここの固定費を削減する事が出来ずに減収でも固定費横ばいで苦しむ企業が多いです。

- この部分は中国出身の創業者の手腕が光っているのかもしれません。ドラスティックな構造改革に着手しているとか。

20.9期第三四半期決算短信より抜粋

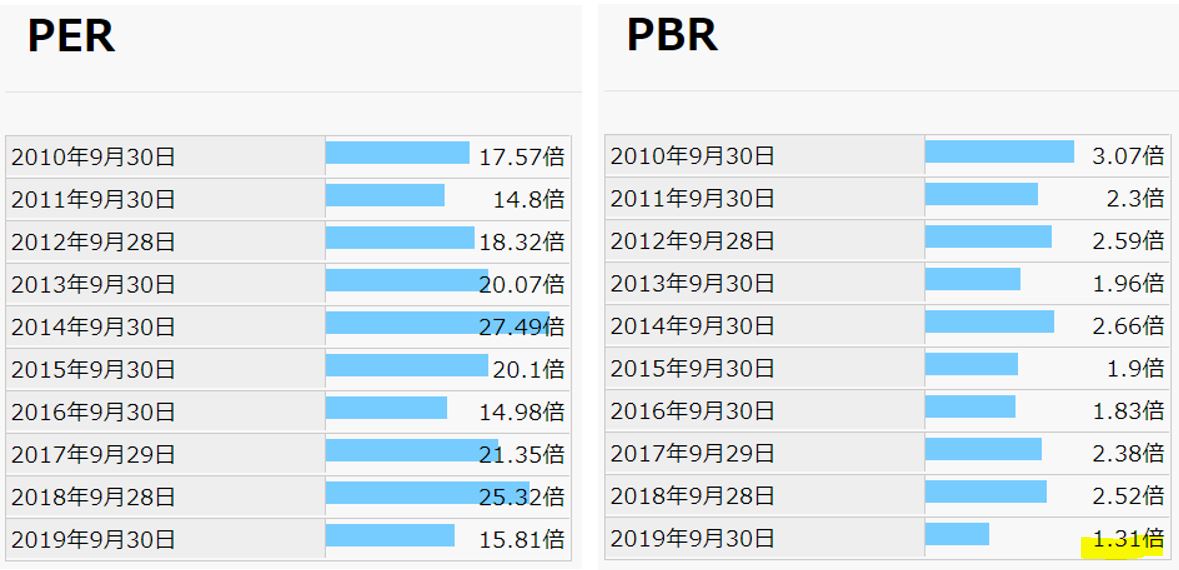

2.各種指標

(PER43.41倍、PBR0.99倍)

株主優待(なし)5年株価チャート

配当利回りや割安指標、株主優待、チャートを紹介します。

各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 今期はコロナ影響もあって減収減益です。ですが近いうちに戻す事を考えると昨年並みの1株益だとPER10倍程度です。この前提だと割安に見えます。

- PBRはこの株にとっては歴史的安値ですね。

期末PER/PBR推移

- 過去、期末PERの推移は14.8~25倍程度で推移。

- PBRは1.3~3倍程度で推移。

やはりPBR1倍割れは割安水準に見えます。流動資産、現金の割合が多い健全な財務内容ですし。

株主優待(なし)

EPSホールディングスの株主優待はありません。

5年株価チャート

- 5年来安値水準です。

- 18年に2700円台後半を付けた株価はその後右肩下がりで落ち続けてコロナでは1000円割れに。

- 今もその株価水準に甘んじています。流石に下げ過ぎだと思います。業績反転待ちとしては良い位置にあると思います。

tradingview よりチャート転載

3.財務分析

ここでは、長期保有に適しているかを見ます。要は

- 短期的な業績悪化で潰れる心配はないか

- 事業継続場で資金繰りが厳しく、無理な状態ではないか

これを見ます。バリュー株は上がるまで長期的に待つ戦法です。潰れてしまうと意味がないのでそこを見ます。配当余力が無くても構いません。

具体的には

- 自己資本比率が30%以下など低すぎないか

- 手元現金は豊富か

- 財務基盤は強化されているか

この辺りを荒く見ます。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

財務分析

- 株主資本、利益剰余金、現金等は順調に伸びています。

- 有利子負債も増加傾向ですが、資産の伸びの方が大きいので財務は強化されてきています。

長期保有は安心です。

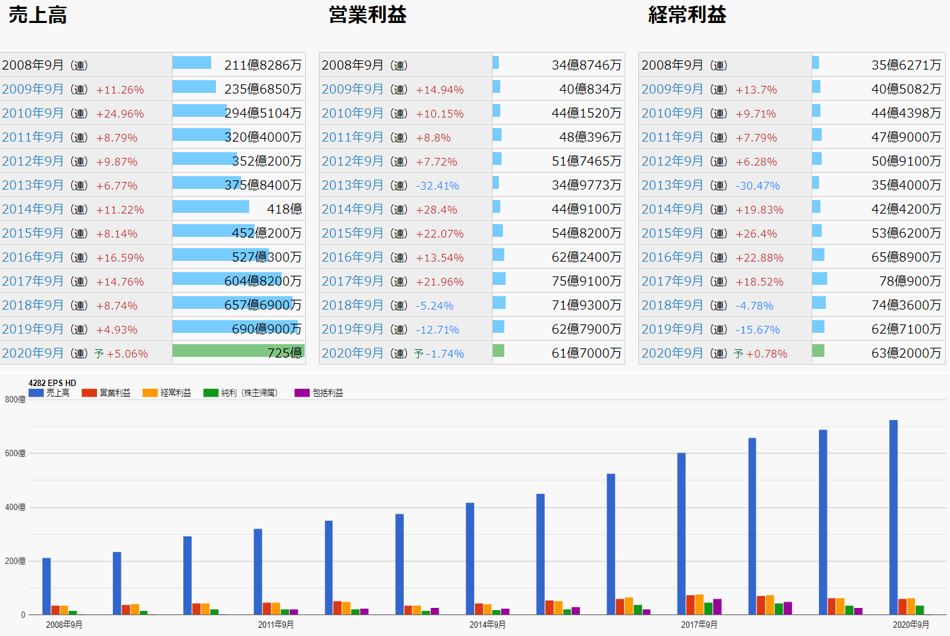

4.業績

業績は

- 減益から下げ止まった横ばいか

- 長期的に増益基調か

ここをメインで見ます。前者だと株価反転のチャンス。後者だと長期的には上昇するからです。

業績

- 今期はコロナで減益とはいえ、長期的に見ると増収増益。

- 営業利益は34億から一時2倍以上になっています。

- 18,19年は踊り場でここまで戻ると考えると…..やはり良い位置にありますね。

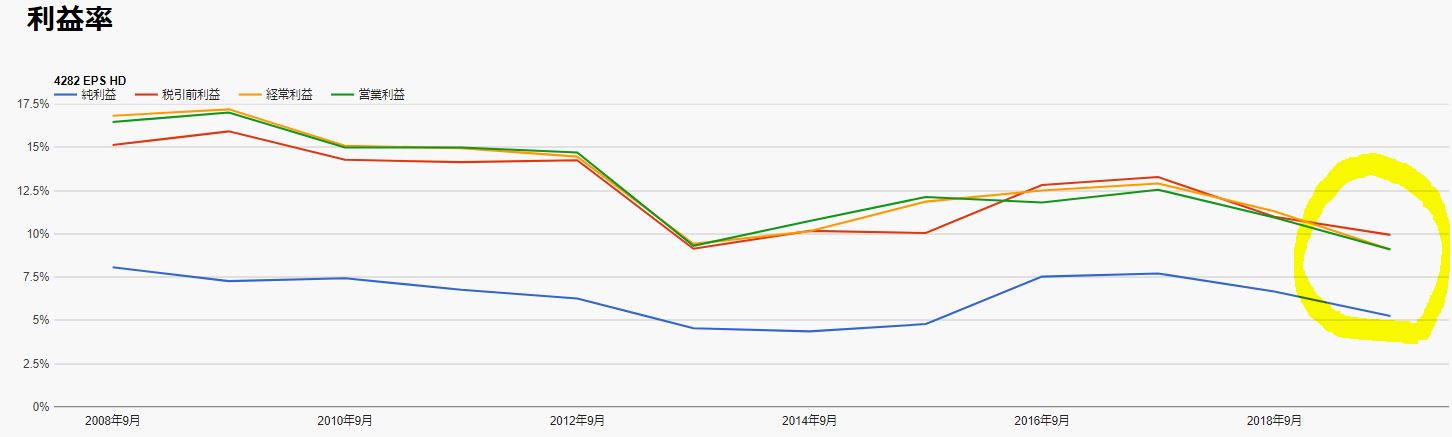

利益率

- 利益率は基本的に高め推移です。

- 増収スピードに対して増益スピードが落ちているため営業利益率は悪化傾向ですが、それでも昨年までは10%程度です。

- 21年はこの水準に回復してくれると見ると….

5.配当金、自社株買い

配当金、自社株買い

- 配当性向は30%前後で安定して無理ない形です。

- 株価が最近下がり過ぎと同社も思っているのでしょう。18年、19年と自社株買いを大きくぶち込んでいます。29億は年間営業利益の約半額にたっします。でかいですね。

6.魅力とリスク

EPSホールディングスの魅力とリスクを考えてみます。

魅力

- PER43.41倍(前期水準なら10倍程度)、PBR0.99倍(981円前提)

- 業績正常時は営業利益率10%以上の高収益体質。長期的に増収増益

- 株価は18年に2750円を付けてから右肩下がり基調の5年来安値水準(981円)

- 自己資本比率60%以上で好財務

- コロナ禍でも営業利益率5%程度の黒字

- CROで国内首位!事業の柱で安定収益源!

- 足元はコロナ影響が想定以下で推移しており業績回復傾向

- 原価低減、生産性向上で一般管理販売費大きく低減し、強い

リスク

- 過去の中期経営計画は大幅に未達。状況把握が必要か

- 中国や欧米など海外の同業動向に注視必要か

以上です!

日の目を見ないバリュー株にも幸運の光があらんこと!!

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/0eb2d4a7.b1ccdd63.0eb2d4a8.384b9fb8/?me_id=1213310&item_id=20112892&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1007%2F4910023231007.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

会社四季報で銘柄発掘をした後に取引する証券会社としてSBIネオモバイル証券はお勧めです。

SBIネオモバイル証券の魅力

- 1ヵ月辺り50万円までの取引きであれば実質手数料月20円!

(220円手数料に200Tポイントが付きます) - 1Tポイント1円で株の購入資金に出来ます

- 1株から株が買えます!(他証券会社と比較し手数料激安!)

- 1株から買えるので株価の高い銘柄も含めて少額資金で分散投資できます

- 月、50銘柄まで1株から定期買付機能があるのでドルコスト平均法に最適

- 100株投資も出来るので、株主優待銘柄の購入にも向いています

- 1株から申し込めるIPO(新規公開株買付)もあります

その余っているTポイントで投資してみませんか?【SBIネオモバイル証券】 ![]()