配当金と株主優待を長期で得ている資産株投資家にとって、これと合わせて二重取りの第三の安定収入源である貸株サービスについてまとめました。保有した株式は長期的に運用される方にはもってこいのサービスです。

まだ、導入されていない方は是非!この機会に検討しましょう。注意点もあるので概要から貸株サービスを利用するコツを説明します。

本記事の対象者

- 配当と優待狙いで長期で株式投資を運用されている方

- 値上がり狙いで新興市場株の投資をされている方

- どんな銘柄であれ保有している間に金利収入を得たい方

結論

- 基本的に貸株サービスは利用して貸株金利収入を得る

- 貸株サービス利用時の設定は「優待権利優先」にする

- 長期保有特典銘柄は単元株投資している場合は貸株サービスを利用しない

- 長期保有特典銘柄で複数単元投資している場合は単元株だけ貸株サービス対象から外す

- 年間の貸株金利収入が20万円までは年収2000万円以下のサラリーマンは所得税申告不要。住民税は申告必要

1.貸株サービスとは?

配当金や優待狙いで株式を購入している方、値上がり期待で株式を購入している方どなたでも入れるサービスです。元々は松井証券で預株サービスで導入されていましたが、最近では楽天証券やSBI証券など他大手証券会社でも自然に導入できるサービスになりました。

銘柄ごと、証券会社毎で得られる金利収入が違いますが、一般的には

- 1部上場で時価総額が大きい堅い会社は0.1%程度の金利

- 値動きが大きい新興市場や投機に近い株は1%~10%の高金利

で運用されています。(SBI証券では上記です。)配当利回りが低いけど値上がり益狙いで仕込んでいる小型新興バリュー株などは積極的に貸し出すと良いでしょうね。

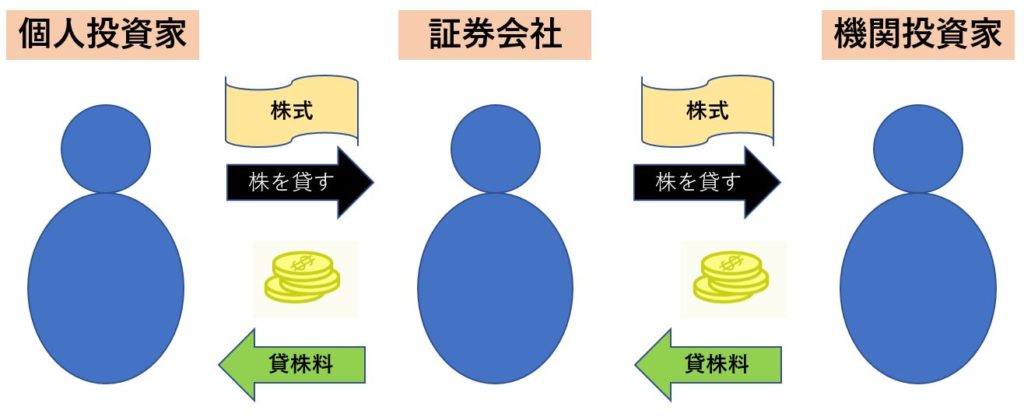

貸株サービスの概要ですが投資家が個人所有している株式を証券会社に貸し出す事で、貸株金利収入が日割り計算で得られます。証券会社は投資家より借りた株を機関投資家に貸し出す事で金利収入を得ます。

貸株は証券会社が倒産した場合、返還保証が100%受ける事が出来ないため利用する証券会社の選定が必要です。ですが、松井証券や楽天証券、SBI証券などの絶えず利益を出しており大手の会社を選べば対して気にする事もないかと思います。

SBI証券では米国株も貸株対象になっているそうです。

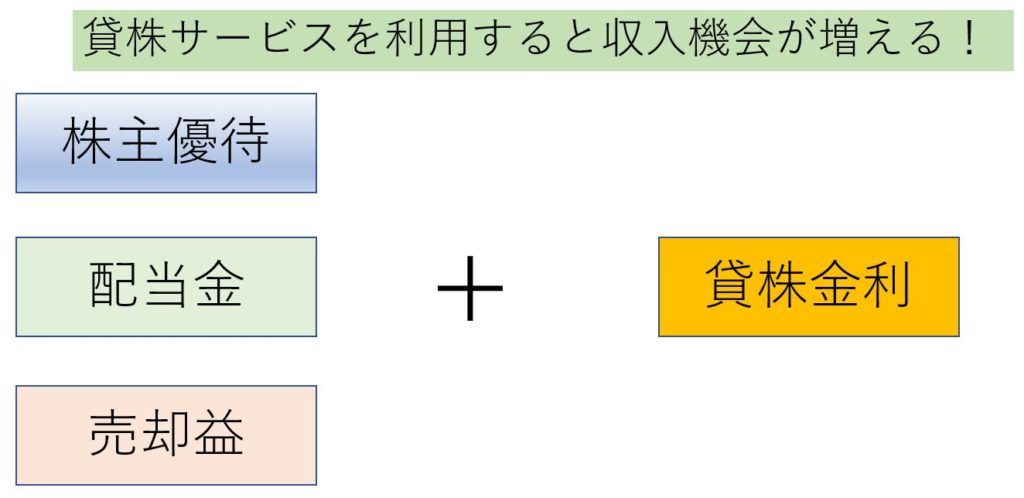

貸株サービスは第三の収益源

設定をする必要がありますが、貸株サービスを受けながら

- 配当金

- 株主優待

- 株式の売却による売却益

を得る事が可能で通常の取引には全く影響がなく貸株金利収入を得られます。いわば、下図のような状態ですね。

通常得られる利益に加えて貸株金利収入を得る事が出来ます。第三の収益源です。

2.貸株サービス利用時の注意点

お得ばかりの貸株サービスですが利用時に注意が必要です。SBI証券の例を紹介すると

- 貸株サービスを申し込む

- サービス開始の連絡がくる

- 持ち株を貸株に入れる

という手順を何も考えずに行うと

- 配当金と株主優待がもらえなくなります

これは、貸株サービスを申し込んでサービス開始した直後は「金利優先」となっているからです。金利優先とは「配当や優待の権利落ち日にも貸株金利を得る事を優先する」設定を意味しています。貸株状態だと金利収入はありますが、配当金と優待をもらう事ができません。(配当金は正確には配当金相当額というものが得られますが二重課税される対象になってしまうため、意味がありません。)

そのため、権利落ち日以外は貸株サービスを利用して権利落ち日は貸株サービスを辞める設定にする必要があります。これが

- 「優待優先」

の設定です。サービス申込後に設定を変更する事が出来るので申込直後に設定する事を忘れずに行いましょう。設定が上手くいっていれば、下図のようになります。(SBI証券の場合)

長期保有特典の株主優待銘柄も注意が必要

企業は最近、真の意味で長期的に保有し続けてくれる株主に優待で報いる傾向に変わってきています。クロス取引で優待権利を獲得する事が流行っていますが、この対策として長期保有特典を採用しています。(単年度では優待を出さなかったり、出しても優待金額が少ない)

貸株サービスを利用している場合、「優待優先」の設定をしていても長期保有特典が受けられない可能性があります。これは、企業が長期保有特典の前提として

- 複数回、同じ株主番号・同じ名義の株主を基準

としているからです。貸株サービスで優待優先としている場合、一旦証券会社に貸株に出した後、権利落ち日に返却してもらう時に同じ株主番号で無くなる可能性があります。

SBI証券のサイトにもこれは詳しく書いてあるので注意が必要です。

長期保有特典の前提確認方法は会社によって違いますが、殆どの会社で同一株主番号であるかはチェックしていると思います。例えば先週分析した8005スクロールも株主番号をチェックしています。

NISA口座の株式は貸株サービスが出来ない

NISA口座の株式は基本的に貸株サービスが出来ません。貸株サービスを利用するのであれば一般口座か特定口座の株式を対象にしましょう。

ちなみに僕はNISA口座はインデックス投信を中心に利用しています。

他、注意点

- 信用取引口座の場合、1銘柄の中で貸株対象にするかしないかの選択しか出来ずに100株だけ貸株サービスから外すなどの措置が取る事が出来ないです。(SBI証券の場合)

3.賢い貸株サービスの利用方法

特定口座で貸株サービスを手堅く利用するならば、下記のようにすればよいと僕は考えます。

- 長期保有特典の無い株式は「優待権利」優先で貸株サービスを利用する

- バリュー株などの値上がり狙いの株式についても同上

- 長期保有特典の株式は、複数単元保有している場合は上記設定に加えて1単元だけ貸株サービスの対象から外す

- 長期保有特典の株式で、単元株しか保有していない場合は貸株サービスをしない

1,2は容易に想像がつくと思います。

4は長期保有特典の株式は株主番号が変わってしまうので対象から外しておきます。

3については単元株だけ残す事で株主番号を変えないようにします。端株だけ残す事も手ですが、会社によっては単元株保有していないと長期保有特典の対象とみなされない場合があるので、単元株は貸株サービスから外します。

今後、会社が長期保有特典対象の基準を更に厳しくすることも考えられます。もしかしたら長期保有特典は複数単元を採用している会社は複数単元分持っていないと適用されない、なんてこともあるかもしれません。

保有している株式の株主優待権利獲得基準を定期的にチェックしましょう。

4.貸株サービスの税金

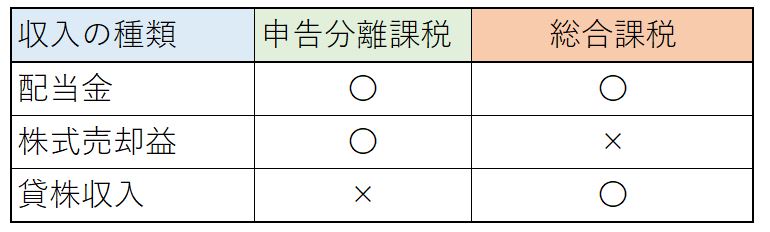

貸株サービスで得られた金利収入は、配当金収入や株式の売却益収入と異なります。ポイントだけ伝えるために税金の説明は簡易的に済ませます。

申告分離課税とは、株式などの配当金や売却益を給料収入など他の収入を考えずに課税する方式です。特定口座で源泉徴収有を選択している場合、何もしなければ配当金や売却益に対して20%程度の税金がかかります。

総合課税とは、給料やその他の収入を合算して課税対象とする方式です。総合課税は合算した収入の金額によって0~40%と税率が変わってきます。貸株収入は雑所得としてここに当ります。

このため、原則、貸株収入の雑所得は給与収入と合わせて確定申告する事が求められます。ですが給与収入が2000万円以下のサラリーマンでは給与収入以外の総合課税対象の収入が年間20万円以下であるならば、所得税は申告不要です。

住民税に関しては給与収入に限らず申告が必要なため申告して税金を納める必要があります。

この紛らわしい制度は今後、税制の変化によって変わる可能性もあるので国税庁のサイトなどで定期的に税金種類の確認を行っていく必要があります。知らないといつのまにか脱税していた….とならないようにしないといけないですね。

蛇足ですが、金利優先を選択している場合、配当金ではなく配当金相当額がもらえます。配当金相当額は配当金から税金が差し引かれたもので雑所得になります。ですので、配当金相当額は総合課税の対象となり、税金がダブルで取られます。(二重課税)貸株サービスはとりあえず申し込んでおけばお得という考えてでいると手痛い事になるので注意を!

5.まとめ

如何でしたでしょうか。貸株サービスは基本的に利用した方がお得なサービスです。ですが、制度内容を詳しく知らないと思わぬ損をするので注意が必要です。

対象者と結論を振り返ります。

本記事の対象者

- 配当と優待狙いで長期で株式投資を運用されている方

- 値上がり狙いで新興市場株の投資をされている方

- どんな銘柄であれ保有している間に金利収入を得たい方

結論

- 基本的に貸株サービスは利用して貸株金利収入を得る

- 貸株サービス利用時の設定は「優待権利優先」にする

- 長期保有特典銘柄は単元株投資している場合は貸株サービスを利用しない

- 長期保有特典銘柄で複数単元投資している場合は単元株だけ貸株サービス対象から外す

- 年間の貸株金利収入が20万円までは年収2000万円以下のサラリーマンは所得税申告不要。住民税は申告必要

以上です。

今回は税金の事に触れましたが、株式投資や保険などの税金の仕組みを詳しくう事で思わぬ固定費削減に繫がる可能性もあります。興味のある方は宜しければ以下も参考頂けると嬉しいです。

株式や保険など節税に役立つ記事

【固定費削減.1】サラリーマンで年間10~30万!社会保険料節約術(残業抑制・拠出年金活用,通勤手当・住宅手当の削減)

【固定費削減.2】年間6~96万の手取りUP!サラリーマン必見!年末調整・確定申告の手堅い節税方策11選

【固定費削減3.】節税・節約効果を最大化! サラリーマンの生命保険は定期保険+積立Nisa運用のみ! 生命保険料節約・節税術

【固定費削減4.】確定拠出金 VS 個人年金保険 の徹底比較!小規模企業掛金控除・生命保険料控除を手堅く活用して手取UP!

【固定費削減8.】配当控除適用 後期高齢者医療制度では特に住民税の申告に注意!