資産株投資によって10年で資産を2.5倍にした実績のある!

お勧め資産株紹介シリーズ第74弾!(過去記事一覧はこちら)

九州地盤に北陸、四国、東北など地方中核都市にゲストハウス型の挙式会場を展開しているアイ・ケイ・ケイ(2198)です。株主優待は自社特選品のお菓子がもらえます(関連レストランのお食事券ももらえます)。毎年内容は変わるようですが引き出物関係の高級お菓子ですね。配当+優待利回り4.4%まで上がってしまいました。

挙式系はコロナで自粛、キャンセル多発しているので非常に手を出しづらいです。ですが、ここは営業利益率が高く安定しており財務基盤も堅いため相当耐えられるとは見ます。コロナショックで急落したときに買って放置するのが妥当に思います。400円台で欲しいですが今は監視銘柄になります。

2198アイ・ケイ・ケイ検討の決め手は以下

- 配当+優待利回り4.4%

- 株主優待は100株で1500円相当の自社特選品(お菓子)

- 地方都市中心のゲストハウスという国内ニッチ部を開拓

- 営業利益率10%前後で安定

- 自己資本比率60%程度で好財務。配当は12円で安定

資産株については以下をレギュラー分析・紹介していきます。

- 事業概要

- 配当+優待利回り,割安指標,チャート

- 財務分析(高配当、優待を維持できる体力がどれだけあるか?)

- 業績分析(安定して稼げる利益はどれほどか?)

- 過去10年配当の推移(大きく減配していないか)

- その他(銘柄独自の魅力/リスク等)

分析は以下の

- 10年間で資産価値を2.5倍にした!

資産株ノウハウに従っています。

【10年間で資産価値2.5倍!】資産株ノウハウ 配当+優待利回り5%、利益剰余金が多い、業績安定、実質累進配当 【投資19.】

1.事業概要(地方都市へゲストハウス展開)

アイ・ケイ・ケイの会社概要です。

- 会社名:アイ・ケイ・ケイ株式会社(IKK Inc.)

- 1995年設立

- 東京証券取引所一部上場

- 事業内容:挙式・披露宴に関する企画・運営等のサービスの提供

会社概要より抜粋

挙式を運営する側に一番求められるのはホスピタリティマインドだと思っています。それがきめ細かに随所に伝わる形で企業理念やビジョンを建てておられますね。

事業概要

- 結婚式専用の邸宅風挙式会場を貸し切ってアットホームな雰囲気で行うゲストハウス・ウェディング事業を展開。海外も一部展開しているようです

- 関連会社アイ・ケアで有料老人ホーム事業も展開されています

- 結婚式はオリジナルな形で出席者を楽しませる形式に完全に変わりましたね。ゲストハウスで個人オリジナルの演出を行うための施設・アメニティ・自然豊かな雰囲気づくりをお手伝いする事業ですね

- 九州を中心に北陸、中国、四国、東海、関西、関東、東北の地方都市へ展開しています

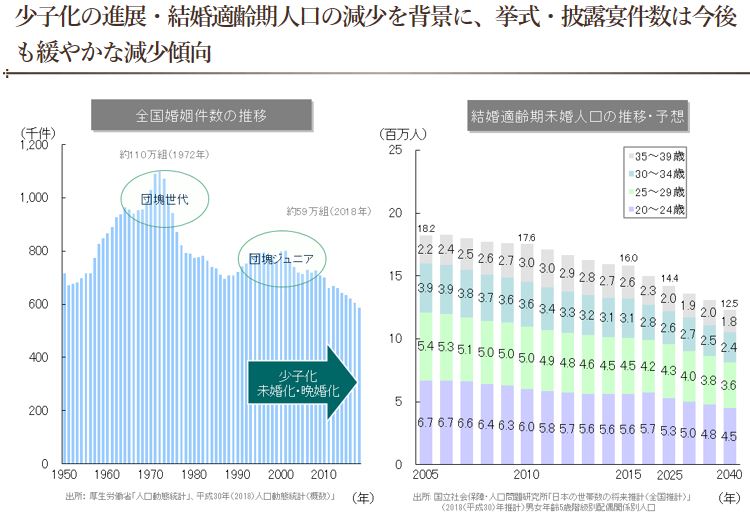

ブライダル業界は縮小傾向だが

- 団塊世代→団塊ジュニア世代と年々少子高齢化で人口は減少

- 結婚適齢期(20~39歳)の人口数も2005年1820万人程度だったものが2040年には1250万人へ減少推移を辿ります

- 披露宴内容をタイプ別に見るとゲストハウスウェディングが年々上昇しており、2003年から2019年までで1.7,8倍ほどに構成が変わってきています。

- 同社がここ数年までで伸びているのはこれが背景ですね

- 加えて結婚式事業は競合が少なく同社のシェアも1.2%しかないそうです。上場企業6社合わせても20%です。

- 結婚式に求めるものが形では無くなっているからなのでしょうね。

わかるアイ・ケイ・ケイより抜粋

セグメント別情報

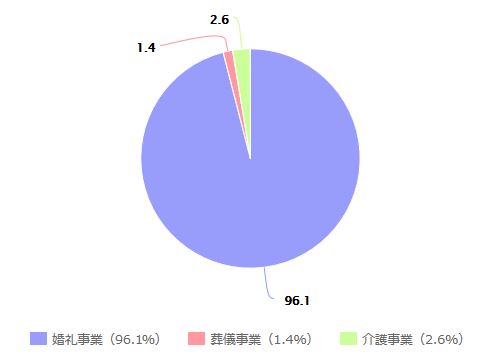

19年10月期の決算情報を元にしたセグメント別情報が展開されていたのでこれを抜粋してみます

セグメント別売上高・利益高

- ゲストハウスウェディングの企画運営に力を入れるだけあって婚礼事業の売上が圧倒的です

- 介護事業以外に葬儀事業も展開されていたのですね。関連事業としてここも拡大してほしいところです

- 19年10月業績は増収微減益で落ち着いています。

- 婚礼事業は新規出店で増収でしたが、新規出店費用と人件費上昇で減益。

- 葬儀事業は減収で子会社の株式を譲渡

- 介護事業は増収増益です

最新の決算説明会を見ると海外事業が黒字化していたり、他社との差別化要素戦略など多岐に渡る詳しい説明資料が載っています。気になる方は確認してみては如何でしょうか?

事業分野別営業概況より抜粋

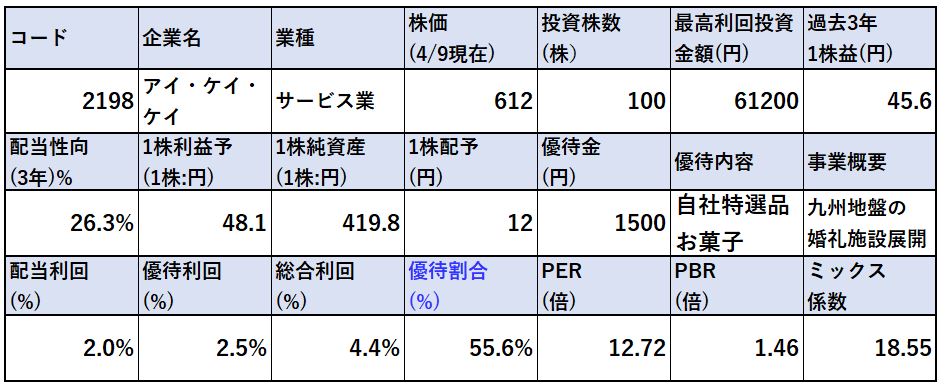

2.各種指標

(配当+優待利回り4.4%)

株主優待(自社特選品1500円)5年株価チャート

配当+優待利回りや割安指標、株主優待、チャートを紹介します。

アイ・ケイ・ケイの各種指標

以下の指標を表にまとめています。

- 過去3年利益に対する今期配当金予想の配当性向

- 1株配当、優待金

- 配当利回り

- 優待利回り

- 総合利回り(配当+優待利回り)

- PER/PBR/ミックス係数

- 指標面は目立って良いところや悪いところは見当たらないです

- 割安指標PER12倍台、PBR.146倍台はこの業界動向では少し高いイメージです。業績が高営業利益率で安定しているから買われているのかもしれません

- 400円台で買えると相当良い指標になりますが、600円台だと少し魅力が落ちます。

- 配当と優待の利回りバランスが良いですね。

株主優待(自社特選品1500円)

アイ・ケイ・ケイの株主優待は自社特選品(お菓子)1500円が100株保有でもらえます。加えて自社関連店舗のレストランでのお食事券優待がもらえます。株主優待をもらうには

- 4月末日

この期日に100株以上保有している必要があります。

特選品優待の金額は保有株数によって変わります。

- 100株保有で1500円相当

- 1000株保有で3000円相当

- 5000株保有で5000円相当

になっています。

長期保有特典はありません。

お菓子はバームクーヘンが多いみたいですね。子供がいる家庭では重宝するので良い優待です。お食事券はコースによる割引券です。

- 近場に店舗がある

- アイ・ケイ・ケイ関連のゲストハウスで挙式を挙げたいので下見したい

方には良い優待でしょう。

株主優待制度より抜粋

アイ・ケイ・ケイ5年株価チャート

- 5年間の株価変動のレンジ幅が狭いですね

- 高値が900円、安値がコロナショック前では500円程度

- コロナショックで400円前半に来ていましたが、先週の大幅上昇で600円まで回復。

- せめて520円以下の配当+優待利回り5%程度まで待ちたいところです

100株保有は余裕でしょう。

tradingview よりチャート転載

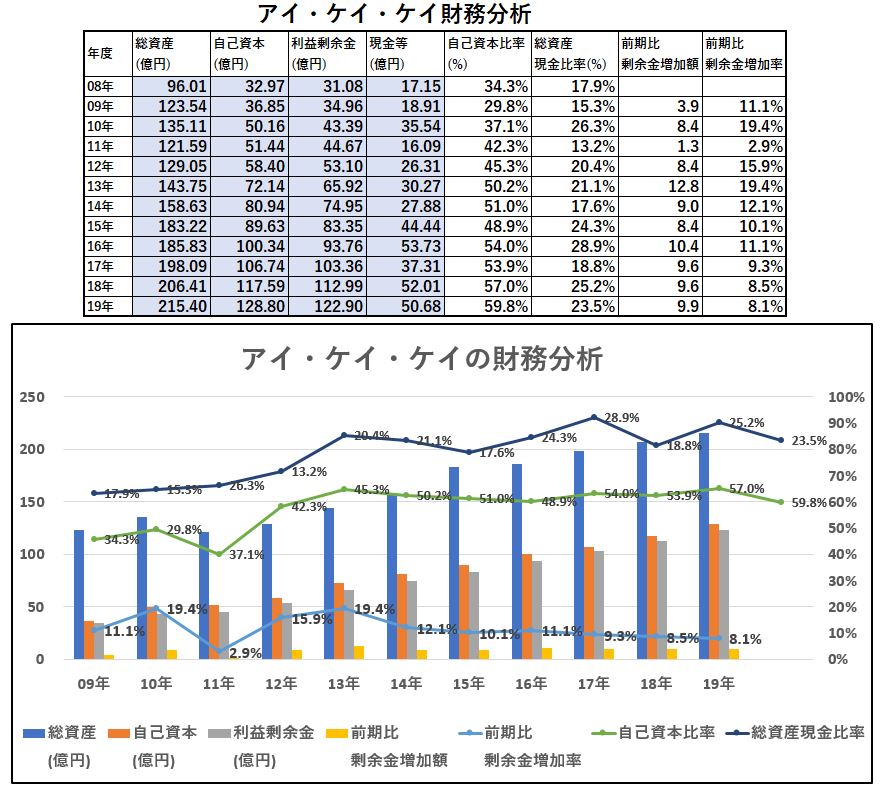

3.財務分析

配当+優待利回り4.4%を維持できるか財務体質を調べます。

- 高配当や優待を維持できる体力がどれほどあるのか

- 体力は過去から増え続けているか(高配当と優待を維持しながら体力増強しているか)

を確認していきます。

株主資本の増加と利益剰余金の増加を見る事で財務体質の強化具合を把握します。

現金等の金額推移をみる事で短期的な配当余力や支払い能力がどれほどあるかも把握します。

IR BANKから抜粋して独自に加工ています。(業績、配当・自社株買いの項目も同様)

アイ・ケイ・ケイの財務分析

- 非常に手堅く財務基盤を強化してきています

- 自己資本、利益剰余金、現金等をバランスよくあげてきていますね

- 自己資本比率も30%台から10年かけて60%弱まで上げてきました

- コロナショックの大幅減収は厳しいところですがこの財務基盤だと耐えるとみます

配当+優待利回り4.4%の維持はコロナショックを切り抜けた後は問題ないでしょう。配当性向も無理がありません。

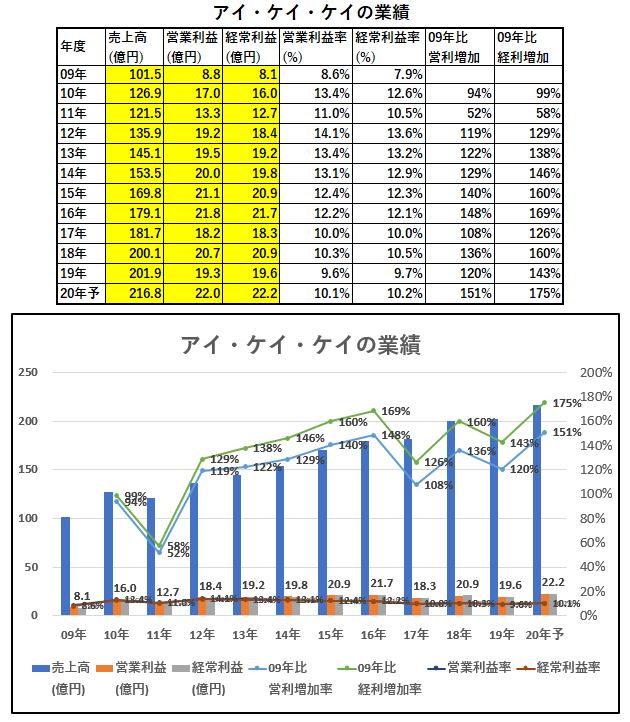

4.業績

配当+優待利回り4.4%を維持できるか資産株としての体力を培う業績です。

- 売上高

- 営業利益

- 経常利益

の推移を見ていきます。

- 黒字を維持できるか

を第一に見ます。次いで、効率的な経営が出来ているかを見るために

- 営業利益率、経常利益率

を見ます。

アイ・ケイ・ケイの業績

- 売上高は年々伸びています。長期的に増収ですね。

- 利益面は16年度まで順調に伸びていましたが以降は横ばい傾向です。

- 増収だけ続き営業利益率は悪化しているとはいえ10%前後で安定して推移しています。これが、強固な財務基盤を築く基礎になっています。

配当+優待利回り4.4%は維持できるとみます。増収してきているので、利益面を好転させるチャンスはあります。内部経費削減や標準化などコストダウン要素はあるでしょう。

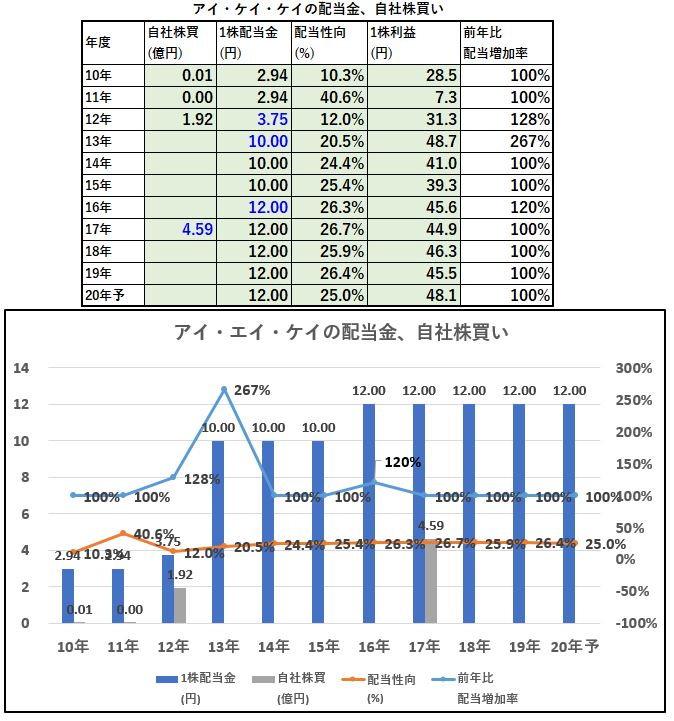

5.配当金、自社株買い

株主還元姿勢をみます。

- 利益の成長と共に安定して配当を伸ばしているか

- 自社株買いを実施して配当・優待維持に繋げているか

- 減益でも配当維持(実質累進配当姿勢)の株主への還元姿勢があるか

などで判断します。

アイ・ケイ・ケイの配当金・自社株買い

- 昨今の高配当国アメリカ寄りの無理な増配ではなく、業績向上を背景にまともな増配をしています。

- 16年の12円配据え置きですが10年から6年間で4倍に増配しています

- 配当性向は30%以下で無理はありません。

- 増配余地はありますが、業績向上が伴わないと難しいでしょう。この12円配は減益時にも据え置く意志のためここで抑えているとみます。

配当+優待利回り4.4%はコロナショック影響の単年度は厳しいかもしれませんが、ショックが済んだ後は回復するでしょう。

今期大幅な業績悪化、おそらく赤字でも12円配当を据え置くかは株主姿勢を重視しているかを見るうえで見ものです。

6.魅力とリスク

アイ・ケイ・ケイの魅力

- 配当+優待利回り4.4%

- 株主優待は100株で1500円相当の自社特選品(お菓子)

- 地方都市中心のゲストハウスという国内ニッチ部を開拓

- 営業利益率10%前後で安定

- 自己資本比率60%程度で好財務。配当は12円で安定

アイ・ケイ・ケイのリスク

- 超長期では国内の挙式件数が減少していく事は紛れもない事実なので減収でも利益が得られるビジネスモデルを構築する必要がある

- インドネシアでの事業黒字化など海外挙式に目を向けて拡大していく戦略を取らないと成長は無い(同社は当たり前にそれを行おうとしているので堅いとは思う)

- 他同業の上場5社との差別化要素が見いだせない。業績は安定しているが。

コロナショックの業績悪化で再び400円台が見えた時がチャンスだと思います。

以上です!

他の資産株分析も宜しければ閲覧ください。

閲覧有難うございました! 全世界の投資家とランナーに幸あれ!

2020年春号の会社四季報はお宝銘柄がいっぱいです。ぜひ、この機会にお宝銘柄を探してみては如何でしょうか?

【お菓子がもらえる】の株主優待に興味のある方はこちらの記事もどうぞ

【資産株お勧め17.】7年で増配額4.3倍! 7年連続増収増益!株主優待 カタログギフト 配当+優待利回り5%超え! 4745 東京個別指導学院

【資産株お勧め47.】【株主優待】 最高5000円相当のカタログギフト 6282 オイレス工業 配当+優待利回り6%

【資産株お勧め48.】【株主優待】カタログギフト クラッチ最大手! 7278 エクセディ 配当+優待利回り 5%超え!

【資産株お勧め50.】【株主優待】最大5000円相当の高級カタログギフト 17年連続増配! 9443 KDDI 配当+優待利回り 4.7%